市值暴跌92%

2021年美东时间6月8日,掌门教育公司正式于纽交所上市,上市首日收盘涨43.91%,公司市值达26.09亿美元。

然而国内双减新规于其后一个月发布,明确要求禁止义务教育阶段培训营利性经营。随后,以义务教育阶段为主营业务的上市公司,市值暴跌,不乏跌去90%以上市值。掌门教育即是其中之一。

在新规正式公布前夕,掌门一夜跌去35%,加上新规前后多次暴跌,至今已跌去上市首日的92%,当前市值仅为1.9亿美元。该市值远低于其过去在一级市场的获投额:掌门教育于2020年下半年获投超4亿美元,2019年获投3.5亿美元,更早之前的2017年、2016年获投1.2亿美元以及未公开的数亿元。

近95%业务收入或将剥离的风险

市值层面的暴跌,背后是上市公司主体核心收入来源的终止。此前我们拆解过好未来、新东方的营收来源,两家头部公司旗下尽管失去了数十亿美元体量的营收,但剥离新规限制业务后,仍有亿美元体量剩余。而对于掌门教育公司而言,这家双减新规前,二级市场的“后起之秀”,最新财年营收约为6.13亿美元(40.18亿元),新规之后可以纳入上市公司主体的营收体量,或将再降一个量级,短期内“不容乐观”。

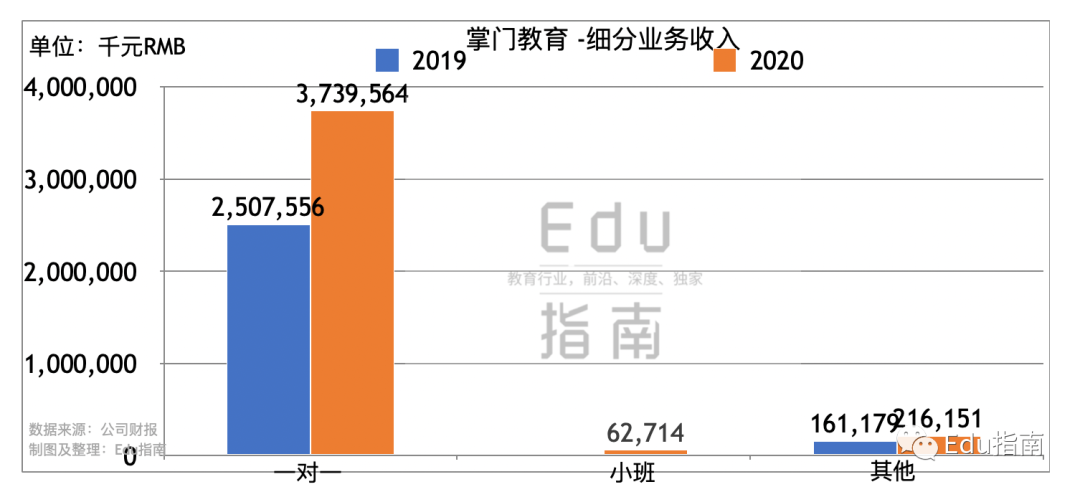

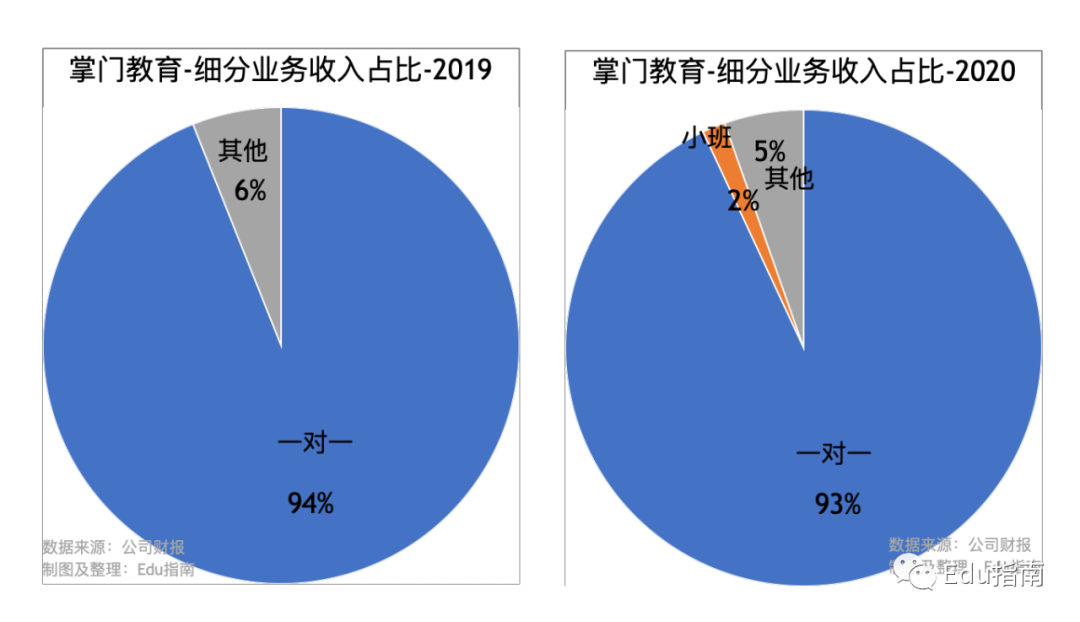

根据双减新规前掌门教育公司的描述,公司提供全面的辅导课程,涵盖所有核心 K12 学科课程和幼儿教育课程。主要通过旗舰项目“掌门一对一”提供在线一对一形式的课程,掌门一对一服务于K12学科课程,最新财年贡献93%营收。

除核心一对一业务外,掌门教育 2020 年 7 月推出了掌门小班,掌门小班同样面向k12教育业务,小班课的投入,或是掌门公司寻求第二增长曲线的尝试,最新财年该项业务为公司贡献2%营收。掌门公司还通过其他项目提供了许多早教课程。

掌门教育总部所在上海市,针对义务教育阶段“双减”实施意见发布后,官方针对记者问回应提到:面向普通高中学生的学科类培训机构的管理,参照《实施意见》有关规定执行。

《实施意见》暂时没有明确针对高中阶段业务的非营利性规定,但意见明确对K9提出非营利经营要求,如果高中培训业务将参照该要求,这将意味着掌门教育公司旗下包括掌门一对一、掌门小班合计占比高达95%的小初高k12业务——超38亿元营收部分,将被剥离上市公司主体。上市主体或倒退至仅剩亿元级别的营收部分。

12年长跑,历经创立、转型与繁荣,倒退不过在半年之间

仅仅在半年之前,行业、头部公司都在按照资本与市场所认可的速度快速增长。分析师对行业增长的预期一派乐观:国内在线K12课外辅导市场的总收入由2016年的58 亿元增长至2020年的855亿元,复合年增长率为95.9%,预计未来将进一步增至4,140亿元。未来五年将较2020年实现 37.1%的复合年增长率。其中2020年在线K12一对一课外辅导市场的总收入达到人民币147亿元,预计2025年将进一步增加至 515 亿元,复合年增长率为28.5%。2020年中国在线K12小班课外辅导市场的总收入达到25亿元,预计2025年将达到810亿元,复合年增长率为100.5%。

乐观预期与新规后的倒退,时间不过是仅仅一年之事。而关于掌门教育公司本体,可以追溯到一个更具时间长度的十二年,一位极度勤奋的年轻人创业故事。

2009年,那是奥运之后的一年,也是欧美教育科技资本热的前夕,带着线下运营近五年的“状元俱乐部”和辅导班经验,仍在校的张翼成立掌门教育公司,并开设线下店。到2013年,掌门教育已在汕头、深圳、合肥、温州开设线下辅导班。

又一个五年后的2014年,这是欧美教育科技资本进一步繁荣的时期,MOOC头部公司不乏获投千万美元,在中国是“大众创业”、“草根创业”新浪潮,“万众创新”的一年。在教培行业,外语培训、职业技能和中小学培训创业公司,百花齐放。那一年掌门教育正式转型在线教育,公司名称改为“掌门1对1”。

转型后的一年张翼退学全职创业。然而全力转做在线教育,并不能立马看到回报,乘着2014年在线教育风口获得天使轮之后,掌门公司“A轮融资上遇到了很大的问题。当时很多人并不看好一对一模式,一直挨到下半年才完成A轮。”

A轮之后的2016年至2020年,从资本投注的维度,掌门1对1无疑是赛道备受关注的标的,正如文首所提,掌门在期间获得了数轮亿美元级别的投资,A轮之前借钱发工资的困难时期不再复返。

2019年,创立公司的第十一年,“掌门1对1”升级为“掌门教育”,如果说2014年的更名是为了更聚焦的业务形态与品牌,2019年的改名则是为了承载公司拓展业务时期,教培服务形态与品类的多元化。

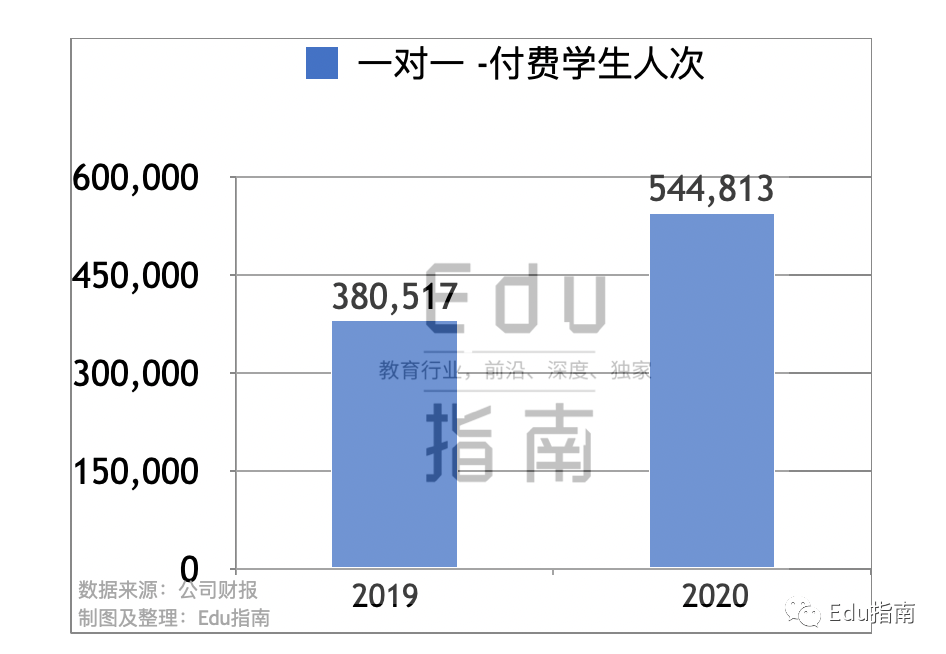

直到2020年,这家以1对1业务为核心的k12教培公司,已经有54.48万付费学员。2021年,这个跑了12年达成的数据,以及背后服务的学生群体,如果掌门教育公司仍保留经营,亦将被转移到非营利主体经营。

一个“好消息”,以及新规后必须完成的探索

双减新规后市值暴跌的同时,根据最新财年数据(截至2021年6月),掌门教育公司拥有的现金、现金等价物、受限现金和短期投资总额为43亿元(6.642亿美元)。该数据比当前公司市值要高,与同行业的好未来公司相似(好未来截至2021年2月的2021财年中,该数据为50.2亿美元,公司当前市值约为30亿美元)。

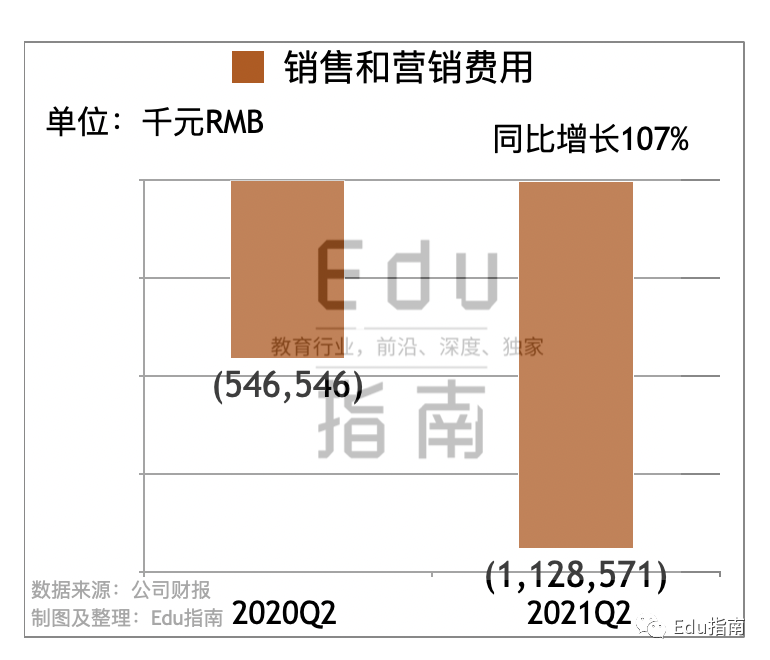

账上有现金,意味着掌门教育公司仍有资本进行新业务探索,再加上双减新规前,掌门教育一度在白热化竞争的市场投入高额的销售营销成本——甚至在最新季度该项成本达十亿元级别。

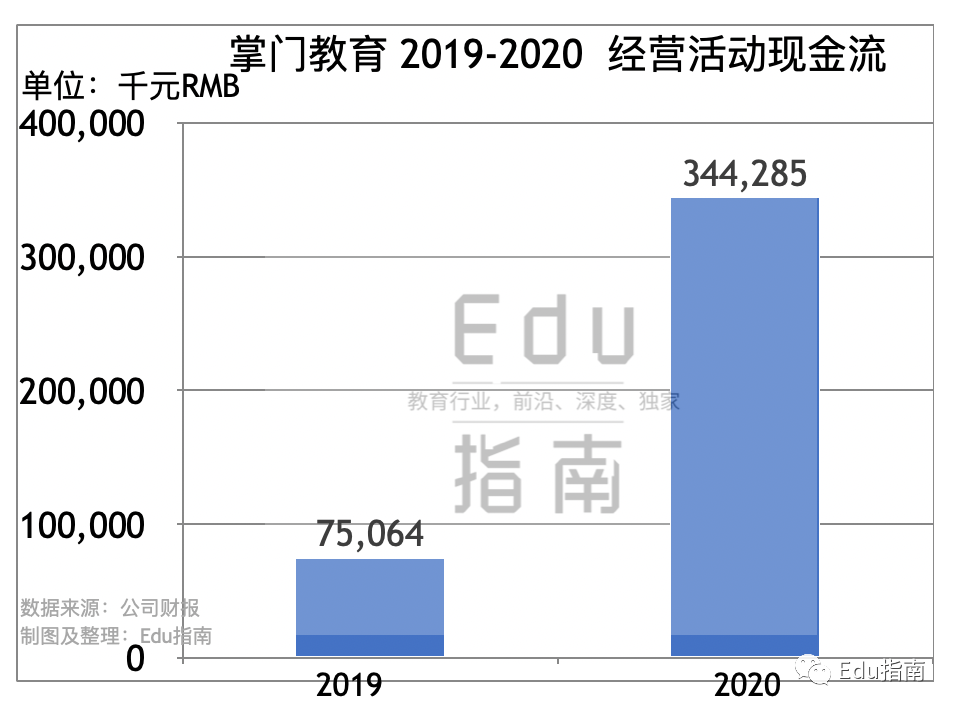

最新季度财报中,掌门教育经营活动现金流为负,净支出为2.7亿元(4,210 万美元),而在此前的财年现金流数据为正。

双减新规后限制广告投放,反而是对营销销售成本过度投入的纠正,同时减缓公司现金支出速度。

这是相对利好的一面,但是由于掌门教育公司核心业务的剥离,当前要面临的,显然是找到可营利性经营的新产品服务方向。

在已有的版图上,除核心的掌门1对1、掌门小班,旗下为儿童提供逻辑、艺术和学习方法的掌门少儿,是2018年开始落地的产品方向。从教学内容来看,可将该品牌纳入素质教育范围,双减后或将进一步对该品牌投入。

双减新规后掌门教育公司在其最新季报发布时,创始人张翼提到:“展望未来,我们将审慎地按照政府的指引,调整业务模式,利用现有的专有智能教学平台,提供素质教育和校内教育服务。”

根据近期最新的对外动态,创始人所提的“专有智能教育平台”,正在ToB方向教育SaaS产品上落地。

12月14日,掌门教育公司宣布成立SaaS事业部,“为应对教育行业的市场发展和变化,推进新的战略布局,加速组织转型与升级,掌门教育正式成立SaaS事业部,任命集团CTO李海坚担任SaaS事业部总经理,全面负责业务的管理运营工作,向集团CEO张翼汇报。

SaaS事业部将以教育SaaS为切入点,围绕师生课前课后服务、在线教学、家长互动等场景,持续为国内外机构及学校提供在线教育通用解决方案,全面助力教育数字化转型升级。

最后的话

藉年末,我们在此与读者回顾掌门教育公司,它在双减新规后,半年时间内要面临的:核心业务剥离后营收风险以及二级市场的表现;新规前更长时间刻度下的十二年发展,以及双减新规后相对利好与转型。与上一篇更加突出好未来公司与整个教培行业相伴相生近20年的历史相较,这一次,掌门教育公司的回顾,更像是对这家公司将要相对更彻底告别历史做一次记录。

此前我们曾提到:掌门教育公司背后的创始人张翼,公司上市时年仅32岁。从创业,到进入一级资本市场获投,再到二级市场的阶段。无论现在行业环境如何,无可否认,其仍是当代青年人的企业家榜样。这位青年创业者,自在校时期创业并保持top学业成绩,“本科四年,很少凌晨一点以前回宿舍,每天就睡五个小时”。在创业早期,更是经历过现在看起来颇为辛苦的阶段:“去学校门口宣传,门卫赶、保安追、被放狗咬,都经历过”。

这位*勤奋的创业者,线下向年轻学生们分享时不乏提到其信念,“只要愿意用千百倍努力,没有到不了的地方”。

这一次,希望这个信念能为新规时期的掌门教育公司本体,带来重振旗鼓的鼓舞。

【本文由投资界合作伙伴微信公众号:Edu指南授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。