去有鱼的地方钓鱼。

12月16日,中国镜片*股明月镜片(301101)登陆深交所。公司本次IPO计划发行3,358.54万股,发行价26.91元/股。挂牌首日,明月镜片喜迎开门红,全天高开高走,最终大幅收涨149.31%,市值达到90亿。

我们基于赛道、公司与行业竞争核心三方面坚定看好明月镜片。

01、广阔市场

查理芒格说:(投资)要去有鱼的地方钓鱼,镜片行业就是这样一个“有鱼”的地方。

作为眼镜产品的核心部件,镜片在保护、矫正视力,时尚装饰以及特定场景应用,如遮阳、挡风沙、特殊防护等领域扮演着不可替代的作用。

仅在视力保护、矫正方面,镜片就有着巨大的需求空间。

据世卫组织相关数据,中国近视患者多达6.6亿人,占总人口比例超过47%。而随着手机、电脑等数字设备的不断渗透,近视低龄化趋势明显。

2021年7月13日,国家卫健委发布调研数据显示,2020年全国儿童青少年总体近视率为52.7%,近视低龄化问题仍然突出。

相比太阳镜、功能镜等时尚装饰的零散需求,近视镜是迫在眉睫的生活刚需。

如此旺盛的需求,推动我国镜片市场规模不断创新高。

欧睿国际统计数据显示,2016年-2019年,我国镜片零售量从2.4亿片增至2.9亿片,2020年受疫情影响略有下滑,其预计很快回暖并于2025年升至3.2亿片。

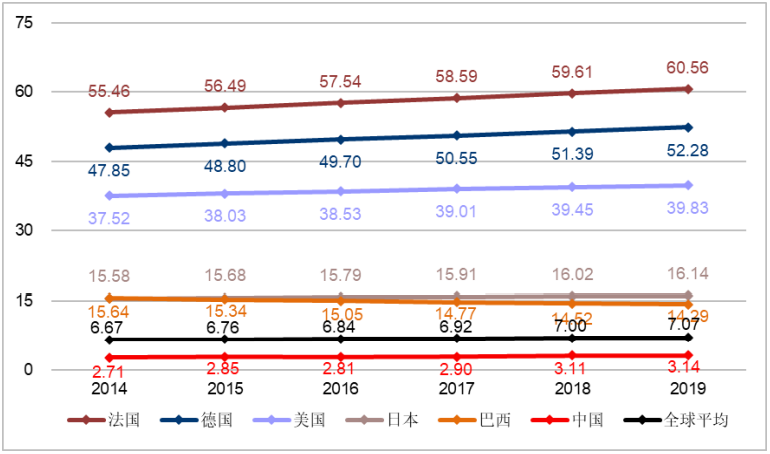

而横向对比全球镜片市场,我国的人均镜片支出额却长期徘徊在3元附近,不仅远低于法、德、美、日、韩等发达国家40-60元的高水平,甚至不及全球平均水平的7元左右。

▲2014-2019年我国眼镜片人均支出额(美元/人)与全球主要发达国家对比,来源:欧睿国际

不过,这一现状正在得到改善,理由在于2020年我国已经迈入全面小康国家,当年人均国民总收入(GNI)突破一万美元,已十分逼近高收入国家12,696美元的标准。

在近视人群攀升与人均收入上升的双重背景下,我国镜片市场也成了全球增长最快的市场。

欧睿国际预测,以零售额计算,2020年-2025年我国镜片市场规模从284亿元扩大到448.7亿元,年复合增长超过12%,*全球。

与此同时,政府政策也在不断加大对眼镜行业的支持与规范。

今年,中国眼镜协会牵头编制的《眼镜行业“十四五”高质量发展指导意见》提到,将在十四五期间加强眼镜行业的结构调整与自主创新等,促使眼镜行业向“科技、健康、绿色、时尚”的方向发展。尤其提到自研新技术、新设备在儿童、青少年群体上优先应用。

尽管国内镜片市场的蛋糕很大,但想进去分一杯羹并不容易。这是因为镜片行业在技术、资金、渠道、品牌方面均存在较高的壁垒。

技术方面,镜片的主要原材料树脂镜片生产涉及到数学、光学、有机化学、表面及结构物理、机械加工、医学等多学科的交叉、融合,其所需的化工原料、光学添加剂(如光敏剂)、关键生产设备(如镀膜机)等涉及众多领域的高新技术,技术难度较大,属于技术创新推动型行业,整体技术门槛较高。

资金方面,镜片制造厂需要大量资金进行厂房建设、设备等固定资产的投入,而自有品牌镜片商还要承担较高的营销推广费用。

渠道方面,自有品牌镜片制造商通过长达数十年的运维,建立了覆盖全国各地的庞大渠道,双方形成牢固的利益共同体,新品牌短期内难以撬动传统渠道资源。

品牌方面,镜片消费者的忠诚度较高,其在长期使用中对相应品牌建立了信赖感,新品牌短期内难以与之竞争。

这种高壁垒最终决定了镜片市场的大蛋糕主要由现有玩家来切分,尤其利好头部玩家。

02、头部玩家

谁是国内镜片领域的头部玩家?

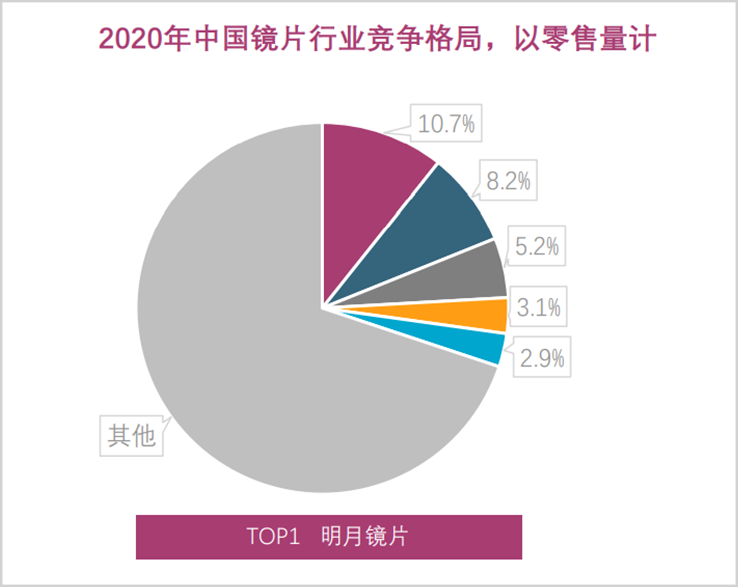

欧睿国际在今年4月份发布的《2021中国镜片行业白皮书》显示,目前中国镜片市场竞争格局呈金字塔状,以零售量计,前五大镜片制造商合计市占率为30.1%,其中明月镜片以10.7%的市占率排名榜首。

▲来源:Euromonitor International

值得注意的是,明月镜片于2016-2020年已连续五年在中国大陆范围内销售量*。欧睿国际的报告进一步提到,镜片头部公司,如明月、依视路、蔡司的共同特点是建立了一套“集研发、生产与销售为一体”的商业模式。

以明月为例,公司拥有树脂原料研发、光学膜层及功能化镜片研发设计到树脂镜片工业化生产及个性化定制生产,镜架设计及成镜生产、销售的完备产业链及一站式服务体系。

这种“一体化商业模式”带来的优势是,企业既解决了关键技术被卡脖子的困境,同时还通过自有品牌建设,获得较高的产品溢价空间。

技术突破方面,明月镜片通过自研,在镜片原材料、光学设计、膜层技术及生产工艺等方面积累了丰富的经验和技术。

具体表现在以下四点:

1)明月镜片自主研发了镜片原料的制作配方,摆脱国际镜片原材料生产商对关键前沿生产技术的桎梏;

2)产品覆盖各种光度范围,并拥有单焦点、双焦点和渐进设计产品;

3)在光学膜层的设计与创新上,明月镜片也掌握了多种膜层的设计及应用工艺,如强化膜、防水防油膜、防静电膜等;

4)此外,在功能性产品的研发与创新上,公司通过调整镜片基础材料、调节配方、光学设计或镜片膜层,使得镜片拥有一种或同时拥有多种功能特性,比如蓝光防护、智能变色等。

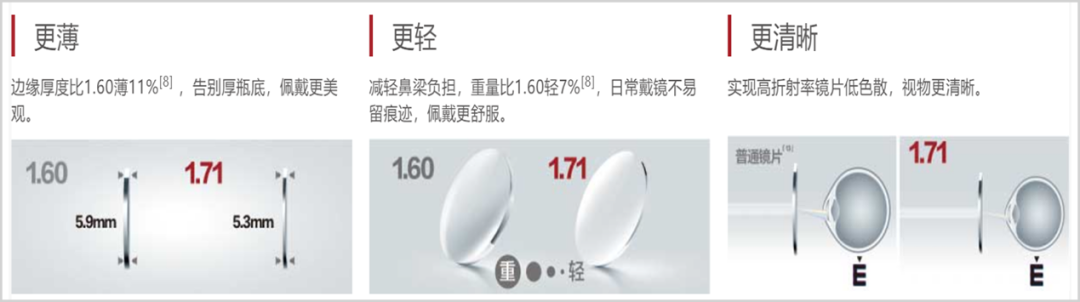

举个例子,公司在决定镜片性能的核心参数“折射率”维度,开发出1.71 超薄高折射率镜片产品,弥补了高折射率材料先天色散度过高的缺陷,实现了镜片产品高折射率、低色散的双重优点,被中国轻工业联合会评为“创新消费品”。

▲来源:明月镜片官网

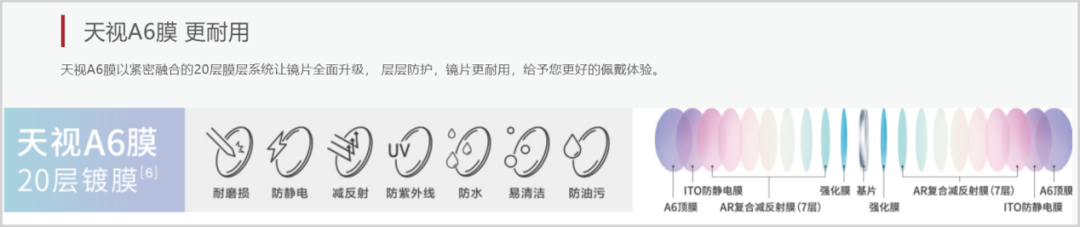

此外,公司在光学膜层技术上实现突破,开发出天视A6膜,紧密融合的20层膜层系统让镜片全面升级,层层防护,镜片更耐磨耐用。

▲来源:明月镜片官网

在溢价空间方面,明月镜片在提升镜片性能的同时,加强对渠道及自有品牌的建设,从而获得更高的利润空间。

招股书数据显示,截至2020年末,明月镜片眼视光产品经销商客户达82家、直销客户数3,169家、授权合作的电商企业数量近百家,渠道覆盖全国各地。

而在营销推广方面,公司一方面夯实传统投放渠道,比如邀请著名演员陈道明为品牌代言人,在综艺节目《非诚勿扰》《最强大脑》投放植入广告,在线下机场、高铁站、城市核心商圈、知名楼宇投放媒体广告等;

另一方面,公司注重线上新推广渠道,熟悉天猫、京东、小米有品等电商平台的推广规则,另外还通过开新品发布会等主题营销活动直接与消费者进行沟通。

立体化的品牌建设下,公司自有品牌产品获得显著的溢价能力。

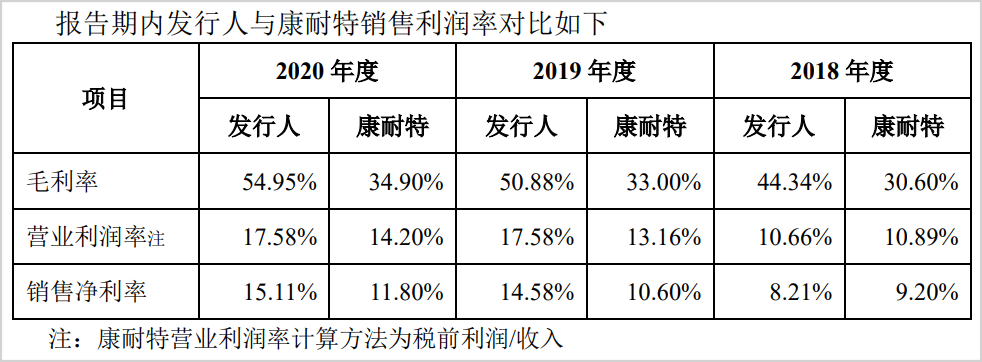

数据显示:2020年,明月镜片直销自有品牌镜片平均单价为23.03元/片,可比公司视科新材2020年上半年平均直销单价为7.96元/片,仅为明月镜片的1/3。而与主要做镜片代工的康耐特相比,明月镜片的盈利空间显然要高出对方。

▲来源:明月镜片招股书

优秀的商业模式与正确的市场打法塑造的财务报表是:低风险、高增长、现金流充沛的主要特征。

招股书数据显示,明月镜片的资产负债率从2018年的43.5%降到今年上半年的18.2%,利息保障倍数13.6上升至257.9,基本无有息负债。

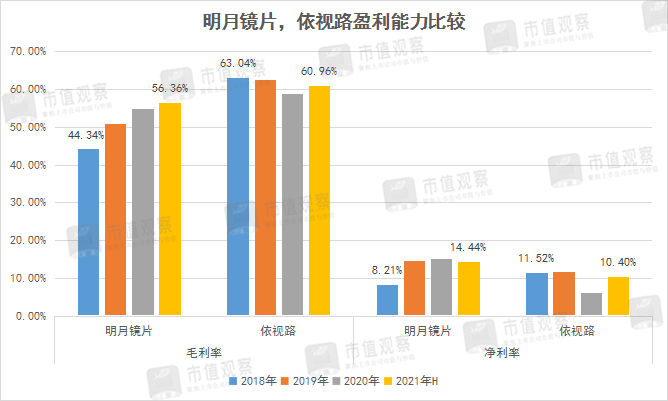

与此同时,公司的盈利空间与成长能力相当优秀。2018年-2021年上半年,公司的毛利率从44.34%提升到56.36%,提升12个百分点,逐步缩小与依视路的差距,净利率也从8.21%提升至14.44%,提升6.2个百分点,已经超越依视路。

▲制图:市值观察

而在业绩成长方面,若按照公司给出的2021年业绩预告上限,即营收6.43亿元,净利润1.08亿元,公司自2018年-2021年,营收年复合增速为8.07%,净利润年化增速为37.17%,成长性*。

现金流方面,报告期内,明月镜片经营活动现金流净额持续为正,且利润含现比均在100%以上,利润质量高。

从财务报表看,明月镜片其实并不差钱,那为何还要上市呢?

03、占领心智

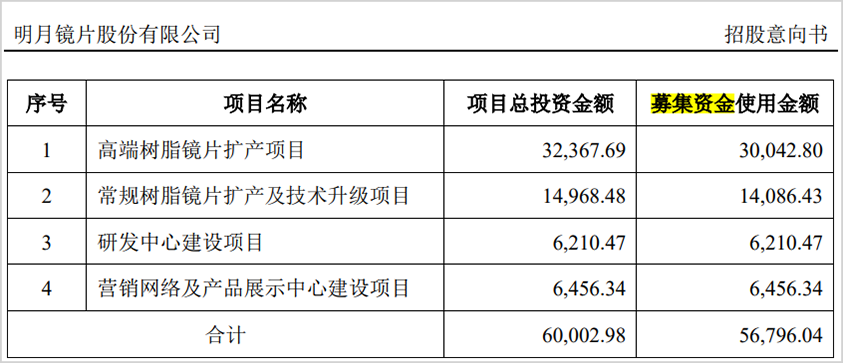

按照计划,本次明月镜片IPO发行3,358.54万股,占发行后总股本的25%,拟募集资金5.68亿元,实际募集资金约9.04亿元。这些资金将投向四个方向:高端树脂镜片扩产项目、常规树脂今年扩产、研发中心建设与营销网络及产品展示中心建设。

▲来源:明月镜片招股书

可明显看出的是,财务实力过硬的明月镜片并不像大多数IPO公司需要资金来补充流动资金,公司进行IPO完全是为了巩固现有竞争优势及打造未来护城河。

在市值观察看来,镜片属于消费品行业,其最核心的资产并非工厂、设备等固定资产,而是品牌这项无形资产。正如投资界那个著名的段子:“可口可乐工厂哪怕一夜间被烧没,它的市值损失也不到百分之五,第二天银行就会找它建厂,因为它的渠道和品牌都在”。

镜片消费行业也是如此,建立品牌资产形成强大的消费心智,才是镜片公司竞争的制高点。

明月镜片正是按照此逻辑往前推进。在具体方法上,明月镜片通过“产品、营销”两方面打造国产镜片的消费心智,从报表端看,公司历来对销售费用与研发费用的投入较高。

首先在产品端,明月镜片本着“好镜片,材料是关键”的指导思想,积极与日本三井、韩国KOC合作建立全球*的镜片原料研发生产中心,是全球少数实现原料自给的镜片公司。

此外,公司十分注重自研能力,其自主研发生产的1.71折射率、KR树脂、KR超韧、PMC超亮等优质原料除自用外,还开放供应给同行,惠及全行业。

截至今年上半年,明月镜片拥有12项发明专利,54项实用新型专利,21项外观专利。公司还与著名光学专家、中国工程院院士庄松林及其团队合作,建立了行业示范性的院士工作站和眼镜工程技术中心,对眼视光行业的前瞻性课题进行专项攻坚。

“高精尖”产业与智能制造是国家“十四五”期间重点扶持的对象,镜片行业虽然被划分在“轻工行业”大类,但其上游树脂原材料核心技术长期掌握在外资手中,其依赖尖端技术,几乎垄断了高端镜片市场,国产品牌则被迫在中低端市场厮杀。

明月镜片有望上市借助资本力量,攻克技术难题,在高端镜片市场为国产镜片扳回一局。

其次在营销端,明月镜片用“全国销量*与品质放心”两大核心卖点加持在全渠道投放。有些网友吐槽公司营销费用投放大,这其实是不懂品牌建设的重要性。过去,国产镜片商正因为不会做品牌,长期陷在低端价格战中,这导致国人对国产镜片的信赖度较低。

而明月镜片恰恰在改变这一现状,“好酒不怕巷子深”的时代已经过去了,只有加强营销覆盖与消费者教育,在过硬产品的支撑下,长期以往品牌资产才会形成。

而从当前的镜片销量地位看,明月镜片已经建立了较高的护城河。

市值观察预计,本次成功上市后,明月镜片将借助资本力量,在产能扩充、高端镜片研发、以及树脂镜片原材料技术储备上继续扩大与同行的优势。与此同时,上市带来的品牌曝光效应也会再次加固公司对*国产镜片消费心智的占领。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。