钻戒能降低爱情的不确定性吗?

12月15日,以“一生只能送一人”的营销策略知名的“DR钻戒”母公司迪阿股份(301177.SZ)在深交所挂牌上市。截至当周最后一个交易日(12月17日),公司市值达到620亿元。

迪阿股份主要产品为钻石镶嵌饰品,DR是其主打品牌。2018-2020年及2021年上半年,DR品牌收入占比分别达到99.98%、99.80%、99.79%和99.91%。

根据DR钻戒的购买规则,男士首次购钻时要签署“一生只送一人”购买须知,并绑定身份证。

这一颇具记忆点的规则自带传播属性,也说明迪阿股份深谙消费者心理和品牌传播之道。近年来,凭借成功的营销策略,迪阿股份实现了品牌的高曝光和业绩的高增长。

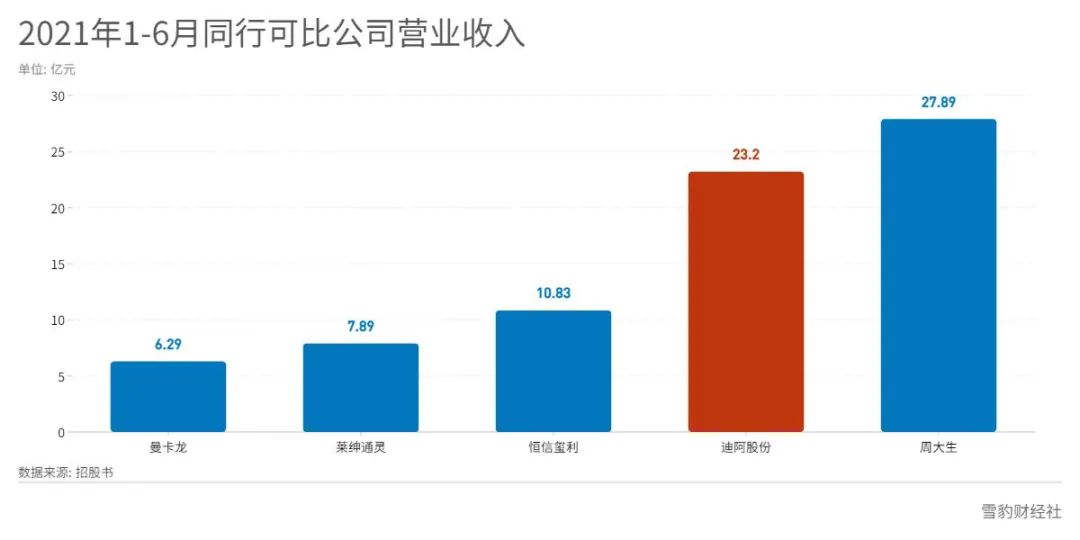

招股书显示,2018-2020年,迪阿股份分别实现营收15.00亿元、16.65亿元、24.64亿元。今年上半年,迪阿股份营收23.20亿元,同比增长177.68%。

不过,大量的广告宣传、影视植入、名人代言也拉高了迪阿股份的销售费用。

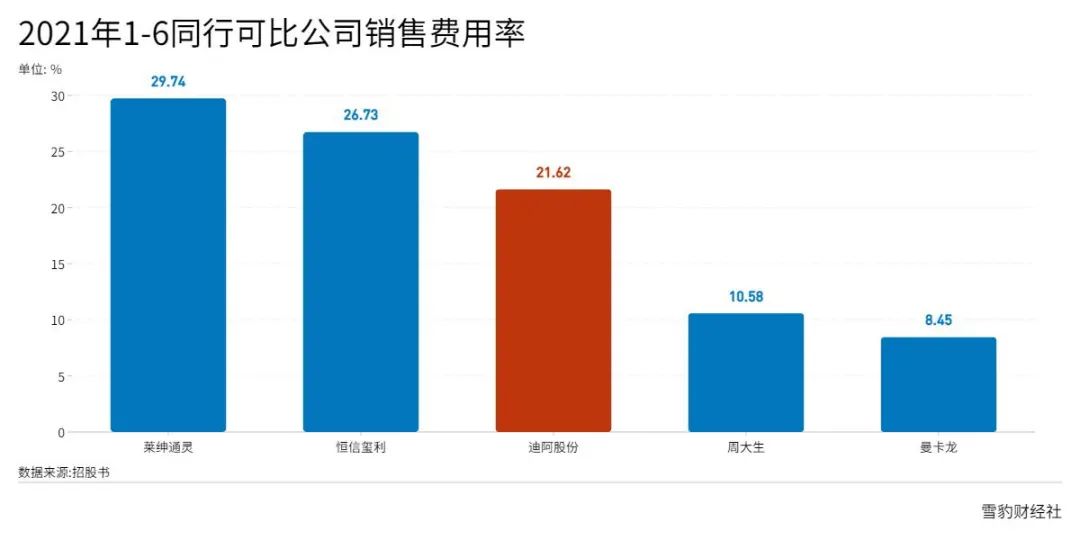

2018-2020年,迪阿股份销售费用分别为5亿元、6.74亿元、7.29亿元,销售费用占营收的比例为33.32%、40.51%、29.58%。对比之下,同行业公司恒信玺利、周大生、周六福等5家可比公司同期的销售费用率平均值分别为17.95%、18.7%和22.51%。

今年上半年,迪阿股份销售费用率为21.62%,有明显下降。

高销售费用率并没有阻挡迪阿股份获得高利润。2018-2020年,迪阿股份净利润分别为2.73亿元、2.64亿元、5.63亿元;今年上半年,实现归母净利润7.29亿元,同比增长382.16%。

高费用、高利润的秘诀在于低成本与高售价。

迪阿股份主营业务成本主要由钻石成本和委托加工成本构成,自身并没有生产工厂,产品都是委外生产,而且迪阿股份采用的是“以需定产”的轻资产模式,公司按照客户订单需求委托加工供应商进行生产,以此实现低开店成本、低存货、高周转运营。2018-2020年及2021年上半年,DR定制销售收入占比已达到迪阿股份收入的95%以上。

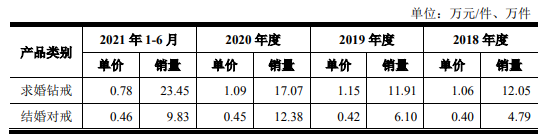

求婚钻戒通常镶嵌钻重较高的主石,而结婚对戒主石钻重相对较低,一枚DR求婚钻戒的单位成本近三年都在3200元/件左右浮动,结婚对戒的单位成本在1180元至1480元之间。同期,求婚钻戒的销售单价在7800元~11500元之间,结婚对戒的销售单价在4000元~4600元之间。

(迪阿主要产品销量和单价)

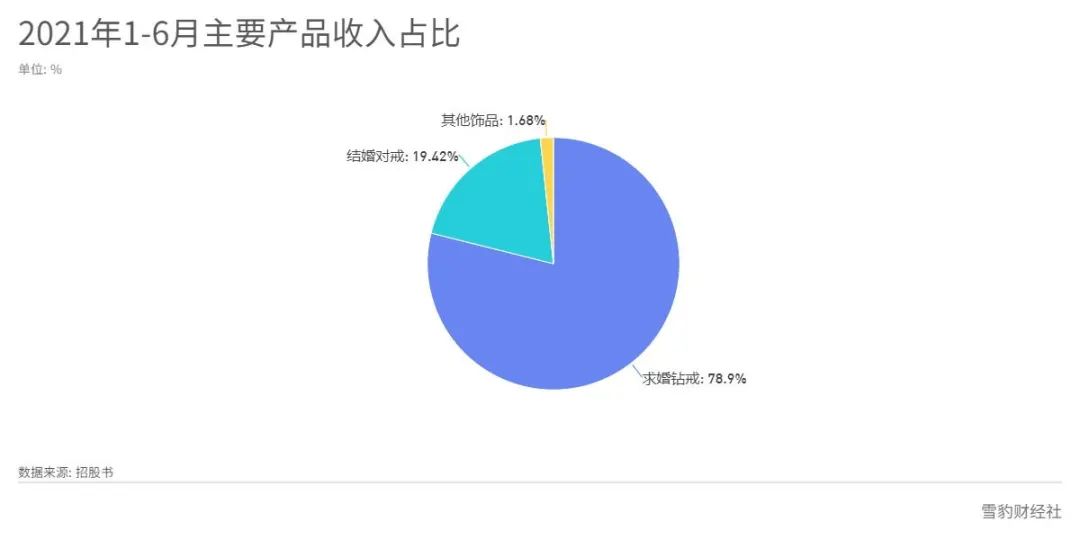

售价和利润空间上的差异也决定了迪阿股份的销售策略和产品收入结构。过去三年,迪阿股份销售收入前五大款式均为求婚钻戒产品。2021年上半年,求婚钻戒实现收入18.30亿元,已经接近去年全年水平,占主营业务收入的79%。

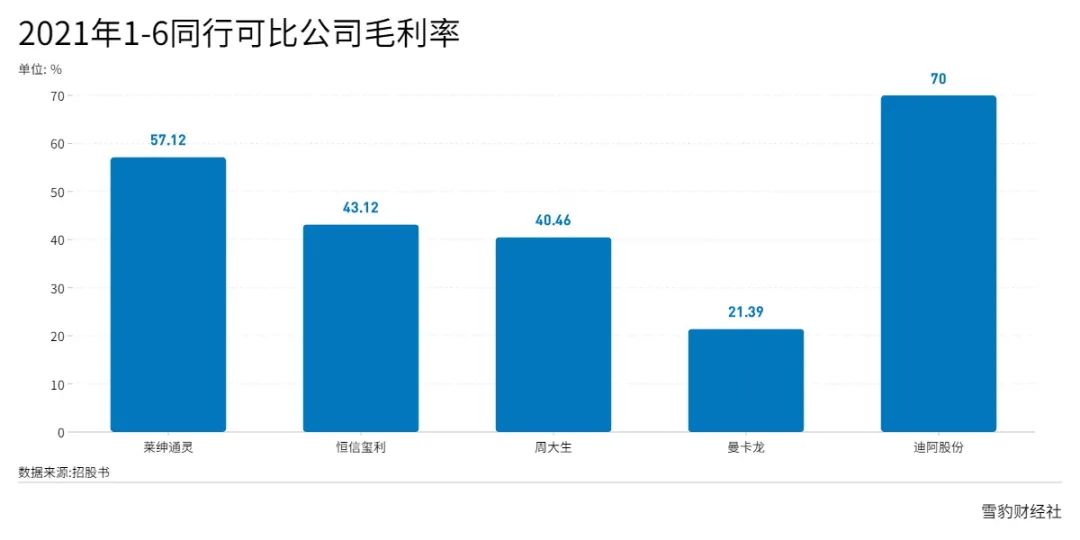

从产品毛利率来看,2018年至2021年上半年,迪阿股份的综合毛利率高达70%左右,远超周大生、恒信玺利等。

由于迪阿股份自身不从事生产加工,而是根据消费者的需求进行采购并委外加工生产。在递交招股书前,DR钻戒曾数次因产品质量、虚假宣传等问题遭到市场诟病。

2017年至2019这三年间,在检测过程中,迪阿共有六批次产品被发现加工商自配的副石并非天然钻石而是合成石。2020年,蚌埠市市场监管局*季度市级监督抽查情况报告显示,其两款产品因“标识错误”被认定为不合格产品。

购买过程中,DR钻戒也暴露出一些不合理现象,饱受舆论诟病。今年11月,娱乐圈12位艺人被曝购DR钻戒,引发不少网友对DR钻戒查询系统泄露个人隐私的质疑,DR钻戒紧急关闭了“真爱验证查询系统”。还有网友称,“所谓的一生只送一人,事实上换个身份证号就能再买”。

此外,随着国内消费新品牌和新经营理念的不断涌现,以及千禧一代和Z世代消费者对于珠宝首饰产品个性化、多样化需求的提升,产品设计和创新层面的压力也与日俱增。

不过,相比巨额营销费用,迪阿股份在研发上的投入占比少得可怜。

招股书显示,2018年至2020年,其研发费用分别为1072.41万元、1296.46万元和1679.59万元,而同期销售费用分别为研发费用的47倍、52倍和43倍。公司设计及技术人员分别为91人、86人、83人,占全部员工的4.25%、3.78%、3.16%,呈逐年递减态势。

近年来,迪阿股份也在DR品牌基础上进行了新的探索和尝试,先后创立了Story Mark和Most Me品牌,但目前二者营收占比加起来不到母公司的1%。

国海证券的一份研报分析认为,DR定位国内第二梯队钻饰品牌,价格较大众品牌略高,但与*梯队的蒂芙尼、卡地亚等有较大差距,恰好能承接消费升级的需求。“且同价格带内竞争对手较少,公司品牌力在同价格带内为*水平,竞争环境相对温和。”

在钻戒这样一个垂直细分的消费领域,各个层级和不同场景需求都有成熟的品牌占据一席之地:定位高端奢侈品路线的有HW、Tiffany和卡地亚等;面向全国区域的有大众黄金珠宝品牌周大福、老凤祥和周大生;主打年轻人婚庆需求的有DR、I DO等;还有区域型珠宝品牌明牌珠宝、曼卡龙等。

各家都有清晰的市场定位和目标人群,而迪阿股份聚焦的婚恋人群,其*规模近年呈下降之势。

据民政部门统计,近年来我国结婚登记数呈逐年降低趋势,2018年-2020年我国结婚登记对数分别为1013.94万、927.33万、813.10万对。

萎缩的市场、极低的复购,都有可能为这个婚恋钻戒品牌商的增长前景涂上一抹暗色。

不过,国海证券在上述研报中表示,考虑到迪阿未来仍然以较高毛利产品进行放量,同时随着开店与收入规模的增长,大部分刚性费用得到进一步摊销,公司的盈利能力依然存在提升空间。

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。