短短十年,抗癌药PD-1就逆袭成为肿瘤免疫治疗领域里的“明星”。

这是人类与癌症抗争的一件利器。简单来说,人体内的T淋巴细胞就像警察,长在T细胞上的免疫蛋白就是PD-1,狡猾的癌细胞会将PD-1变成自己人,破坏人的免疫能力。而PD-1抑制剂就是阻断癌细胞与PD-1的“交流”,使得患者自身的免疫细胞能够消灭癌细胞。

PD-1靶点的发现者、诺贝尔医学与生理学奖获得者日本教授本庶佑也被评价为:“为全人类最终战胜癌症做出了伟大的贡献。”

与此同时,这也让成功研发出*款PD-1药物的美国药企巨头百时美贵宝每年赚超百亿美元。

在海外药企巨头进场分羹之时,中国生物医药领域的科学家和资本也早早入局,当前全球154个在研PD-1产品中,85个由中国企业研发或合作开发,占比超五成。

其中,由中国科学院遗传学博士以及四川大学教授及博士生导师俞德超创办的信达生物,其手握的抗癌产品PD-1信迪利单抗注射液,不仅是最早进入国家医保目录的国产PD-1玩家,其商业化更是一骑绝尘,成立10年时间,便已经拥有四款获批上市的抗体药物。

自2018年登陆港交所后,信达生物股价一路冲高至2021年初的最高点107.1港元/股,之后股价进入回调。截至12月24日,信达生物股价已腰斩至49.4港元/股,市值蒸发超844亿元至722亿元。作为创始人的俞德超,持有的7.99%的股份市值近60亿港元(约49亿元)。

如今,随着越来越多国产PD-1产品的上市,竞相降价让各大药企的争夺愈演愈烈,作为“*个吃螃蟹的玩家”信达生物需面对的挑战不小。而俞德超想做中国生物医药领域的“华为”,这也不是一条轻松的路。

从“放牛娃”到生物大拿

非生物专业出身的俞德超花了15年时间才找到自己的兴趣所在。

1964年,俞德超出生在浙江省天台县的一个偏僻山村,每天除了上学还需要帮家里放牛、砍柴。1982年,18岁的俞德超考入浙江林学院经济林专业,成为当地*个走出深山的大学生。

伴随眼界与知识的扩展,“放牛娃”俞德超展现出对科研浓厚的兴趣。本科毕业后一口气从南京林业大学植物生理专业研究生读到中科院分子遗传学专业的博士,再到1993年,如愿迈进美国加州大学药物化学专业博士后的大门,从事药物化学专业研究。

当时,美国制药行业正处于从小分子化学药到大分子生物药的历史转折期,在美国药企巨头基因泰克成功利用基因工程技术开发生产出人用胰岛素后,生物药登上历史舞台。

彼时,在博士后的研究期间,俞德超围绕“在贾第虫中建立基因表达系统”这一课题连续发表多篇论文,在美国学术界引起很大反响。不仅如此,1997年,俞德超通过基因重组和病毒学技术,研发出重组人5型腺病毒,这是一种只“喜好”肿瘤细胞的溶瘤病毒,可以有效对抗肿瘤。

也就是所谓的“以毒攻毒”,这一技术在1997年转让给上海医药集团。上海医药基于此于2005年研制推出重组人5型腺病毒注射液(商品名:安柯瑞),适用于治疗晚期鼻咽癌患者。安柯瑞也成为全球*个上市的溶瘤病毒药物。

看到自己卖出去的技术真正转化为了产品并且成功上市,俞德超也想做“基因泰克”,希望更多的专利技术转化为产品。与长春高新的“灵魂人物”金磊一样,2006年,留美回国的俞德超选择加盟康弘药业,领导研发治疗老年黄斑变性和糖尿病视网膜病变等致盲的单抗药物康柏西普。

加入康弘药业之初,俞德超曾说:“康弘和别的企业就是不一样,整个团队不仅很专业,而且很有眼光。”

但是在康柏西普的前期研发工作全部完成后,俞德超在产品上市前夕就选择离开。2010年8月,因为“俞德超与公司在公司未来发展战略、新项目的选择和引进以及在他参与引进及开发的部分技术上存在不同的看法”,康弘药业与俞德超最终分道扬镳。

对于这陈年旧事,一位资深的医药投资人士告诉市界:“康弘这庙太小了,柯老板的格局连一个康柏西普都不一定hold住,何况那俩人当初一心想做事。”

从科学家到企业家,路有多长?跨出去一步,就是天涯咫尺,跨不出去就是咫尺天涯。俞德超从康弘药业离开第二年便创办了信达生物,将公司定位于专注于单克隆抗体新药研发和生产的生物制药公司。

2011年是中国移动互联网崛起的时代,这一年中国生物医药的*梯队也在这前后诞生,包括百济神州、君实生物、再鼎医药等。这些创新药企也立下了更高的追求,从Me-too(追踪模仿)到Best in Class(同类*)甚至First in Class(同类首创)。

把“天价药”打成白菜价

在当下内卷化的PD-1赛道,没有哪家企业愿意躺平。最初先卷起来的正是信达生物。

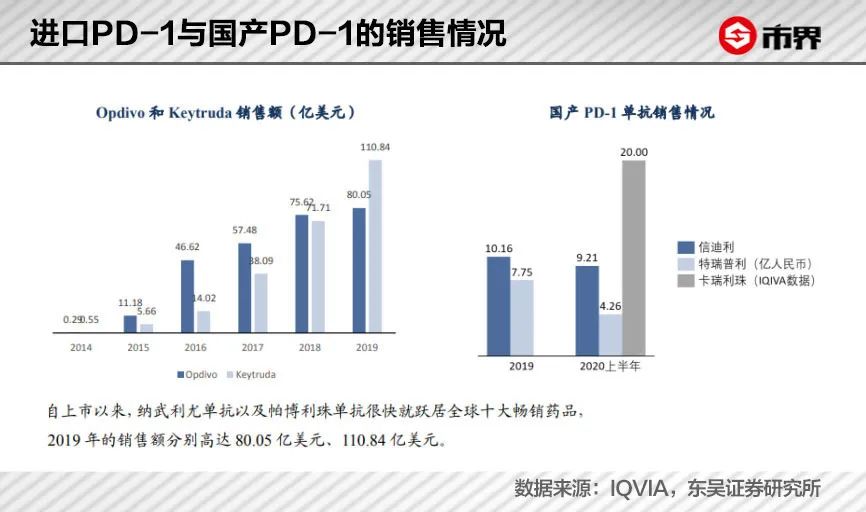

创新药就是印钞机,PD-1尤其如此。2018年6月和7月,百时美施贵宝的“O药”和默沙东的“K药”率先在中国上市。2019年两款药物的全球销售额分别高达80亿美元和110.84亿美元。

2018年底至2019年初,国产PD-1单抗也迎来三位新玩家。君实生物的特瑞普利单抗和信达生物的信迪利单抗,以及恒瑞医药的卡瑞利珠单抗都相继获批上市。其中信达生物的信迪利单抗获批的*个适应症是复发/难治性经典型霍奇金淋巴瘤。

在进入医保谈判目录前,信达生物的信迪利单抗与恒瑞医药的卡瑞利珠单抗赠药患者年治疗费用分别约15.98万元、10.7万元。这个价格远远低于进口O药和K药在中国上市的价格——超30万元/年。

俞德超曾在2017年的公开采访中表示,信迪利单抗的治疗费用应该不超过10万元。最终上市的价格与俞德超曾说的治疗费用不相上下,算是没有食言。

但俞德超没想到半路杀出个程咬金,竞争对手君实生物将特瑞普利单抗价格定为7200元/240mg(支),年治疗费用约18.72万元。君实生物考虑赠药方案后的年治疗费用约在9.36万元,成为当时全行业*定价。

对于信达生物来说,2019年冲进国家医保目录或许是“破釜沉舟”之举。之前就价格来说,它不及君实生物有优势,财力也不如恒瑞医药,家大业大。

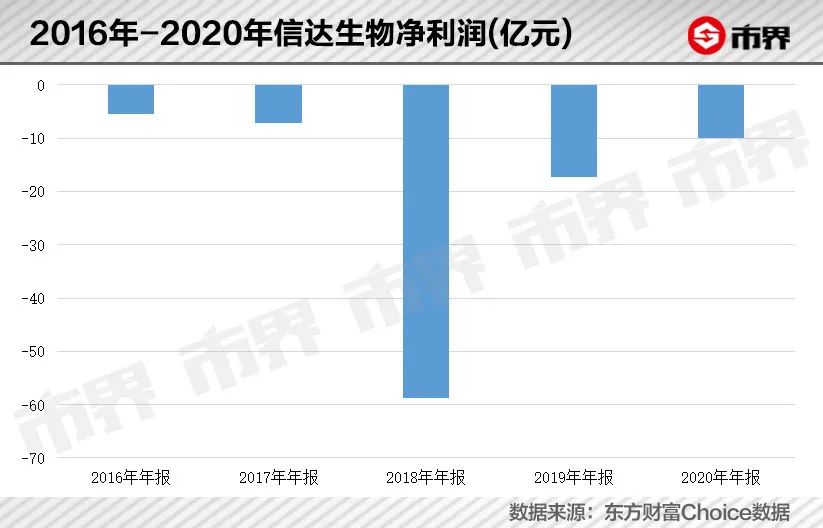

而2018年刚刚登陆港交所的信达生物当年亏损达58亿元,经调整后的额净亏损达14.8亿元。经手过两个专利产品上市的俞德超博士,知道产品上市后快速抢占市场才是王道。

而进入医保目录是最快获得市场认可的机会。在2019年的国家医保目录谈判中,信达生物以一己之力拉低了PD-1的价格上限,信迪利单抗从原来的单支7838元,降为2843元,降价幅度达到64%。

根据天风证券研报,信达生物的信迪利单抗按推荐用法估算年治疗费用为9.67万元,按医保报销 70%估算,患者自付费用仅为2.90万元。这让国内众多药企惊呆了。

凭借“价格战”杀出来的信达生物在2019年便获得了超10亿元的销售额。在看到信达生物的成功后,国产PD-1玩家的价格战愈演愈烈。

2020年,国产四小龙的PD-1产品均被纳入医保目录,除信达生物外,其余三种国产PD-1单抗经医保谈判后平均降价幅度超过85%,特瑞普利降价至906.08元/支,卡瑞利珠降至2928元/支,普雷利珠降至2180元/支。

各家药物年治疗费用在5-8万元,按医保报销70%估算,患者自费金额仅需1.5-2.4万元。

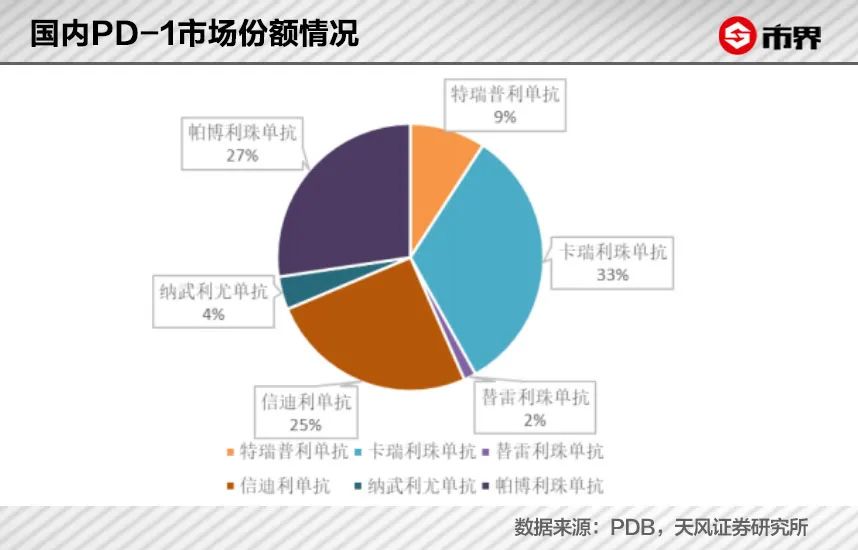

根据天风证券研报,能够清晰的看到,越早进入市场的产品,越能以最快的速度抢占市场。信达生物已经牢牢锁定国产PD-1市场的*,占比高达25%。

但PD-1的竞争已经相当激烈,上市不过三年时间,国产四小龙已经将PD-1的价格打了八折,而后来者更是前仆后继地往里冲。

根据西南证券研报,全球154个在研PD-1产品中,85个由中国企业研发或合作开发,占比达到55%。

东吴证券在研报中直言:“由于目前国内的 PD-1 市场恶性竞争导致的降价幅度太快,目前的价格已经达到一个较低的水平,对于信达等主要玩家而言,较大可能将价格定在3万以上,低于三万的价格,患者增加的比例较难平衡价格降低的幅度,会使其盈利水平受到较大影响。”

如何打破“内卷”?

目前信达生物拥有四款上市的药物,不过都不是frist-in-class(同类首创)。虽然做frist-in-class其实是很多做创新药的人所追求的。

然而,在俞德超看来,不必都去做frist-in-class,中国还没到时候。只要把产品做出特点来,一样可以值很多钱。

但成立十年的信达生物与百济神州一样,仍未摆脱亏损。2016年至2020年累计亏损达98.5亿元,加上2021年上半年的11.75亿元,信达生物累计亏损超110亿元。

当前生物医药行业相当火爆的“license in”模式,被业内称为是“弯道超车”的捷径,信达生物则是这种模式中的“优等生”,也就是引进之后进行更加优化的自主创新。

License in又称许可引进,是通过向产品授权方支付一定首付款,并约定一定金额的里程碑付款及未来的销售提成,从而获得产品在某些国家地区的开发、生产和销售等商业化权益。

信达生物在重要的肿瘤免疫靶点布局,也是通过合作利用他人的或引入别人的技术平台打造自己的产品。比如最早的PD-1就是从美国药企adimab引进其酵母展示库全人源抗体研发平台,并以此为基础开发了信迪利单抗、PCSK9 单抗、OX40 单抗等多款单抗产品。甚至从adimab引入包括靶点CD47、OX40等一系列免疫检验点抗体。

众所周知一款新药的研发需要投入大量的资金,而且研发失败率高、风险大。但是通过这种授权引进的方式,能够在一定的时间内不仅能研发出产品,还能够弥补自身产品研发管线的短板和不足。

但是医药投资人士告诉市界:“这种授权引进本质上是一种贸工技模式,相对技工贸,不利于我国长期发展,生物医药行业的license in(授权引进)模式不宜扩大。”

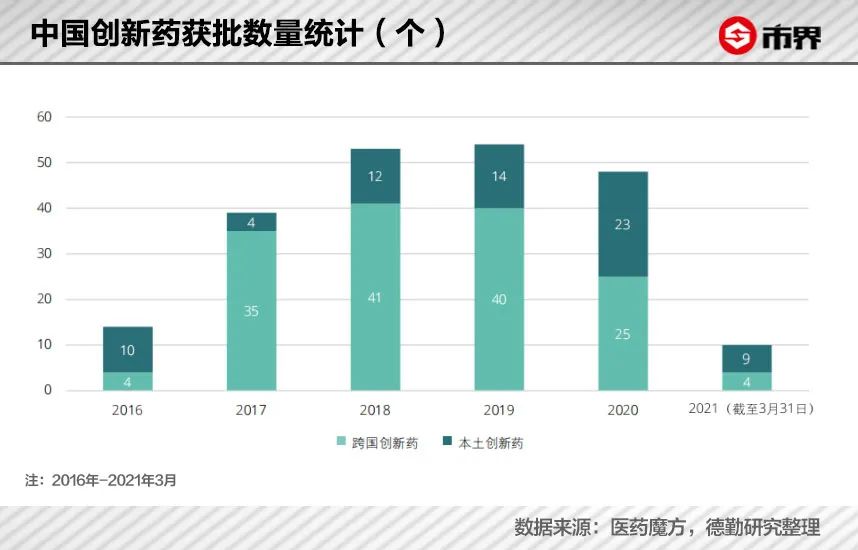

对于创新药企来说,除了产品获得市场认可,更重要的是具备持续创新的能力。截至2020年,在中国获批上市的生物创新药主要还是来自跨国生物医药企业。

根据德勤报告,2017年至2020年,在中国上市的37个 I 类新药中仅有3个产品具备原创性作用机制。全球在研的401个靶点中,中国本地覆盖了80个(约20%);但在前十大热门靶点的在研产品数量统计中,中国以外的国家地区仅有约22%的产品数量聚焦在前十大热门靶点,而中国的比例却高达47%。

过多的扎堆在热门靶点,长久势必就会造成市场的内卷化,PD-1就是一个好的例子。对于患者来说,能够获得质量又高药效又好的药物,自然是福音。而对于创新药企而言,合理的回报,才是持续创新的基础。

从信达生物的收入结构来看,主要为药品销售以及授权费及研发服务费。其中,信迪利单抗(PD-1)为其目前的核心重磅产品,2020 年收入规模为22.9亿元,占其收入的比重约为六成。

除了信迪利单抗外,截至2020年底,信达生物共有三款生物类似药上市,分别为:达攸同(贝伐珠单抗生物类似药)、达伯华(利妥昔单抗生物类似药)、苏立信 (阿达木单抗生物类似药)。三款药收入合计仅为0.78亿元。

“做最难的事,最需要时间积累的事。” 这是清华大学施路平教授给予中国集成电路,乃至硬科技原创研发中最重要的建议。实际上,这句话放在信达生物甚至生物医药企业身上也同样适用。

即便依靠“贸工技”这种较快的研发方式切入,信达生物2016年至2021年上半年仍亏损超110亿元,现在行业内卷又日益严重。做中国生物医药领域的“华为”,势必是一条坎坷之路。

(除单独标注来源外,以上图片来自视觉中国)

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。