对造车新势力“蔚小理”来说,2021年是机遇与风险同时增加的一年。

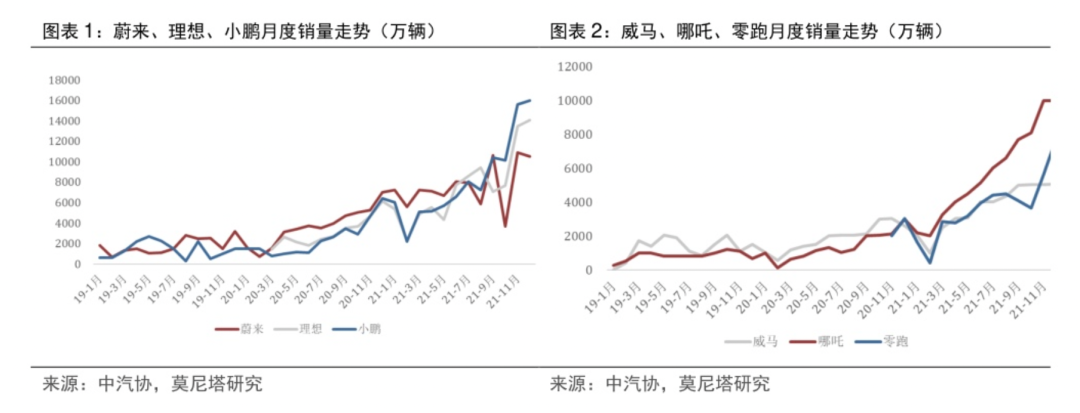

这一年,他们卖出了更多的车,交付量分别是91429台、98155台、90491台。

这三组数据都接近年销10万辆的目标。这通常被业界认为是经营进入正轨的标志,何小鹏在2019年就表示,“一年卖出10万台车是所有未来可能性的前提”。

这让他们暂时稳坐新能源汽车*梯队,乃至开始布局全球化。蔚来和小鹏都选中了挪威作为*站,理想虽进展较慢,但最晚在5月之前,海外市场的团队就已经建立。

他们也面临着新的挑战。

比如,传统车企在加速转型、中腰部造车势力在抓紧追赶、互联网科技巨头也相继入场;他们也要继续应对来自供应链的不利影响。

在这些新的挑战面前,蔚小理如今面临的新命题变成了:如何再赢一次。

01、竞争升级

2021年,新能源汽车市场迎来了一轮爆发。

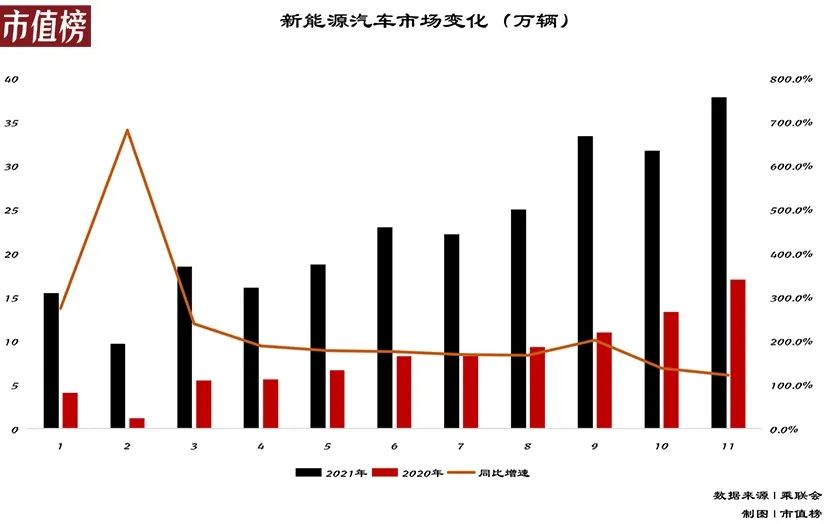

根据乘联会公布的数据:2021年1月至11月,中国新能源汽车销量合计为251.6万辆,相较去年同期的90.3万辆,同比上升了178.63%;

同一时期,按销量占比来看,NEV的出货量占比从1月的8.1%,提升到11月的19.9%;

对应来看,2020年中国新能源汽车的渗透率是5.4%,到2021年1至3月,这个数字提升到了7.49%。再到未来五年,国务院办公的官方预测中,新能源汽车的年复合增速为34.2%,到2025年的渗透率将达到20%。

在此基础上不难发现,“蔚小理”合计280075万的销量,在中国新能源汽车市场大盘中的占比不足10%。

单从销量来看,他们想进一步扩充市场份额,难度会比以往更大,最直接的原因是,新能源汽车市场的竞争形势将更加严峻。

*,传统车企持续加速转型。

在新能源乘用车零售销量中,传统车企已经占据不小的市场份额。今年1-11月,中国市场新能源乘用车零售销量Top 15中,除了特斯拉中国、小鹏汽车、蔚来汽车、理想汽车之外,其余14席皆为传统车企,其中比亚迪与上汽通用五菱合计占据了34.5%的市场份额。

从整体汽车市场大盘来看,经历过转型初期后,传统车企接下来的步伐只会迈得更快。

另一方面,他们中的不少数都拟将相关业务分拆单独上市,目前,包括上汽集团、比亚迪、吉利汽车、长城汽车在内的一众车企,都有将旗下新能源汽车相关板块单独分拆上市的举动。

对此,有私募人士曾对媒体表示,市场对燃油车、新能源车使用了两套完全不同的估值标准——燃油车看盈利,按照PE给估值;新能源车看销量,敢烧钱的反而估值更高。

换言之,独立上市是更有效的融资手段,可以帮助他们快速扩充规模。

第二,第二梯队的新势力也在加速追赶。

威马的沈辉在去年中期称“对成为头部企业非常有信心”、哪吒汽车多次在宣传口径中喊出“稳居*阵营”的口号、几乎同期,零跑汽车创始人朱江明在2.0战略发布会上表态,称2025年达成80万台年销量、智能化领域三年超越特斯拉的目标。

以他们三者为例,从最直观的交付量来看,威马、哪吒、零跑汽车2021年的年销量分别为44157台、69674台、43121台,较之“蔚小理”尚有一定差距。

但从另一个视角看,威马去年的交付量接近它过去三年的交付量总和,新势力在10月份的销量排名中,哪吒以8107辆的销量挤到第二,威马也以5025辆的销量挤到第四。

“蔚小理”无法全然忽视他们的存在。

第三,跨界造车的互联网科技巨头越来越多,他们也将成为“蔚小理”的直接竞争对手。

我们在《交付战争:新能源汽车的关键战役开打》一文中提出,对小米等新入场的互联网科技企业而言,他们不缺钱、也很容易补上技术一环,他们同时擅长从用户的角度设计产品,也懂互联网营销。

他们现在*的劣势在于时间和经验。但他们的机会也在于时间窗口还在,业界普遍认为,新能源汽车市场渗透率达到20%的时间节点会是2025年,那时蔚小理将真正迎来一轮大考。

02、周期性挑战

按现在的发展趋势看,新能源汽车行业接下来将继续维持高增速增长。在众多券商的预测中,2022年我国新能源汽车销量将达到500万辆上下水平。

中国汽车工业协会发布的数据显示,今年1-11月,我国新能源汽车市场渗透率为12.7%,且从年初至年末,这个数字呈不断上升趋势。10月份,新能源汽车市场渗透率达到了16.4%,新能源乘用车的市场渗透率达到18.2%。

我们看到,基于对行业高景气度、高成长性的判断,行业内的玩家都给出了较为激进的销量规划。

比如,*梯队的理想,将2025年的销量目标是160万台车;第二梯队的零跑,将2025年的销量目标定在了80万台;

处于传统造车阵营的吉利更加激进,它曾称2020年,新能源汽车的销量要占整体销量的90%,但这个目标并未实现;即便是刚入局一年的小米,也有消息称它的目标是2024年到2027年卖出90万台车。

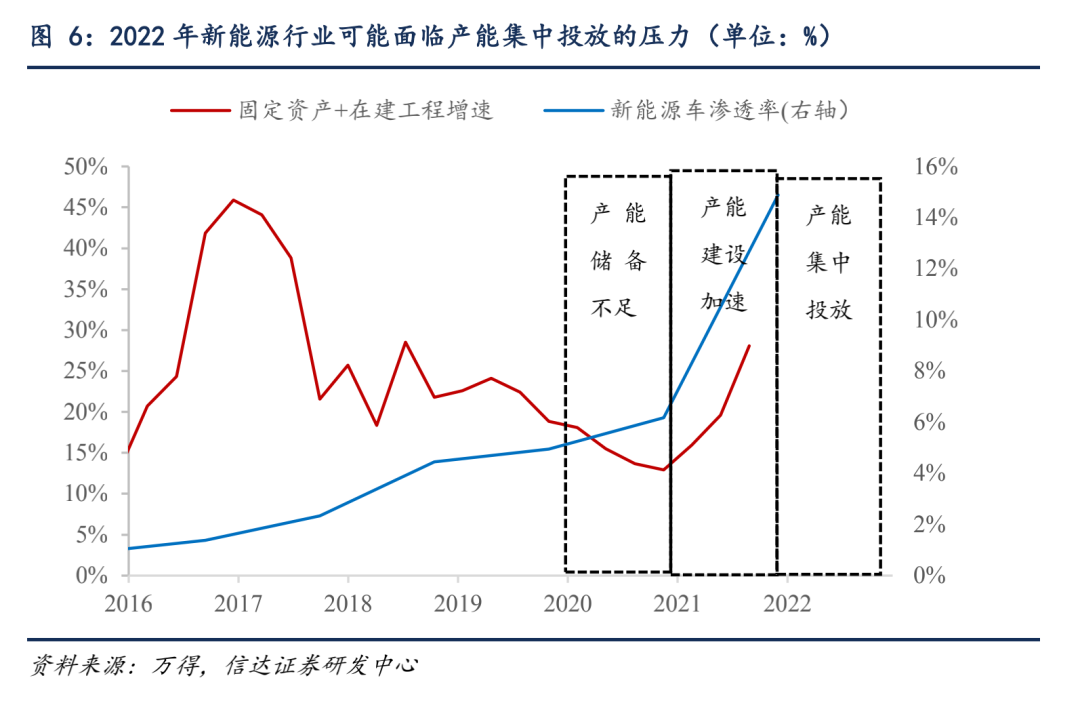

这势必带来整个行业在产能端的集中投放,它并非一件坏事,但参考过去的历史经验,新能源汽车行业很可能会迎来短暂的周期性调整。

参照智能手机行业,2009年至2013渗透率加速提升的阶段,电子行业的超额收益在2009-2010年大幅提升了2年后,在2011年出现了大幅回撤。也是在那一年,我国智能手机的渗透率从15%增至20%。

原因在于,渗透率开始加速的初段,产能储备会短期不足,导致收入增速远大于产能增速,但随后的2年中,大部分企业会针对未来的渗透率快速调整产能建设。产能阶段性的集中投放导致行业毛利率下降,进而导致超额收益的阶段性休整。

新能源汽车产业经历过过去两年的超高速成长后,也可能面临类似2011年电子行业年度级别的休整。

休整将在产业链中上游体现地更加明显,比如,过去一两年受益明显的新能源车产业链相关个股,很可能难以继续维持2021年的涨幅。

此种情况下,车企需要考虑的就不仅仅是扩充产能这么简单了。

早在2020年底,招银国际证券分析师白毅阳就曾对媒体表示,车企可以适当超前规划产能,但要充分意识到汽车行业的周期性特点,避免在周期底部的时候被过剩产能拖累。

他表示,产能过剩会导致行业整体盈利能力下降,销售端竞争加剧,而供给端产能利用率不高,会导致企业经营杠杆无法提升。

当然,就目前来看,新能源汽车市场的高景气度还在持续,渗透率继续提升已经是不可逆的趋势。

但对行业内的所有玩家而言,真正会对他们产生影响的,是他们对市场渗透速度的乐观预估,是否与市场的实际消化速度相匹配。

对已经处于*梯队的“蔚小理”来说,他们在基本达成年销10万辆的阶段性目标后,接下来的目标,是追求更高的规模效应,而如何在这轮行业周期中安稳过渡,对他们来说也是一次考验。

03、供应链软肋

2021年,汽车产业*的黑天鹅,是缺芯。

2020年底以来,全球芯片供应持续紧张,平均交付周期由2020年11月13周,延长至去年11月的22.3周。

根据AFS的测算,截至2021年12月12日,全球因缺芯减产1023万辆,其中中国减产198.2万辆,约占19.4%。

细分之下,新能源汽车在这波缺芯潮中实现了逆势增长,我们在上文中已提及,去年1至11月,我国新能源汽车销量同比上升了178.63%。

华福证券在一份研报中分析称,新能源汽车逆势增长的原因有三:一是自主品牌展示了良好的供应链管理能力;二是自主的新能源汽车渗透率更高;三是自主产品力提升。

相比之下,目前“蔚小理”在应对缺芯上并不总是游刃有余。

比如,蔚来江淮工厂曾被迫连续停产5天,据其估算将减产600辆汽车。再从8月开始,蔚来的单月销量开始下滑,*的10月,它的销量只有3667台。

甚至有等待提车的蔚来车主对媒体抱怨称,“蔚来的供应链能力比我想象中的差远了”。

同样受缺芯所累的还有理想和小鹏等,为了确保交付量,他们推出了各种减配交付方案:如果消费者想尽早提到小鹏P5和理想ONE这两款车型,可以选择减配雷达的交付方案,等雷达供应充足之后再行补装。

他们的缺芯为什么会更严重?原因在于两点:

*,与整车相比,产业链上游的议价权更高。

新能源汽车产业链中,部分零部件技术门槛高,导致供货不足,整车厂的产能受限于上游供应端。

第二,与出货量更大的传统整车厂相比,蔚小理们体量较小,导致他们的议价能力及拿货能力不足。

全行业的芯片供给在去年9月末开始改善,但缺芯给产业链上游带来的影响却是深远的,即供应链甲方对流向流通领域的零部件控制趋向严格,他们更愿意供货给需求更加稳定的传统整车厂。

行业长达一年的缺芯潮,实际上给新能源车企提了一个醒:他们需要提升供应链安全。

这也将成为未来行业争夺战的一个关键因素。

比如20年11月,理想汽车在一起芯片争夺战中,被一家传统大厂捷足先登,对方席卷走了所有剩余的存量,险些导致其常州工厂停线。

这就直接说明了一点:在新能源汽车产业生态中,造车新势力们以互联网思维造车,他们更懂用户、深谙互联网打法、模式创新能力更强,但传统车企过往成熟的供应商配套体系、互联网科技公司的产业链整合能力,是他们所欠缺的优势。

如果他们无法在不太长的时间里补上这一短板,很可能在未来陷入更加被动的局面——随着整车厂在自动驾驶、智能座舱等赛道的争夺越来越激烈,汽车智能化的“军备竞赛”已经开启。

这意味着,智能化供应链有望迎来量价齐升的历史性机会,但对蔚小理来说,这是不是他们的机会,核心还要看供应链的承压能力。

参考文献

[1]《2022年民生汽车投资时钟展望》,民生证券;

[2]《新能源车是否会出现年度休整?》,信达证券;

[3]《借鉴智能手机看新能源车产业演变》,渤海证券;

[4]《新能源车驶向大众市场,自主品牌走向全球竞争》,太平洋证券;

[5]《2022年汽车行业展望:站在格局重塑的起点上》,华福证券;

[6]《新能源车销量狂奔,两大瓶颈凸显》,财经十一人;

[7]《新造车腰部迷途》,光子星球;

[8]《超八成车企面临产能过剩问题,专家称需警惕汽车行业周期性特点》,财经网

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。