“稳住,我们能赢。”

2021年的倒数第二天,滴滴发布了三季度的财报。财报数据显示,2021年滴滴三季度营收为427亿元,同比微降1.67%,环比下滑11.48%。

继同年一季度盈利54.83亿元后,滴滴已连续两季度亏损。不过,即便如此滴滴也依然是网约车行业中为数不多的赚到钱的企业。

在财报中,滴滴将主要亏损原因归结为旗下社区团购平台“橙心优选”投资公允价值变动的影响,那么作为其核心所在的国内网约车业务呢?

因三季度大量用户更换新机,导致APP无法使用。不可置否的是,滴滴APP下架所带来的阵痛都还在继续,好在这位巨头还留下了转战港股的后手,万众瞩目下,滴滴的一举一动都在牵动着整个行业的神经。

01 市场“地震”来了?

时不待我。

不过短短半年光景,在滴滴宣布退市归来后,市场已不是之前的模样。

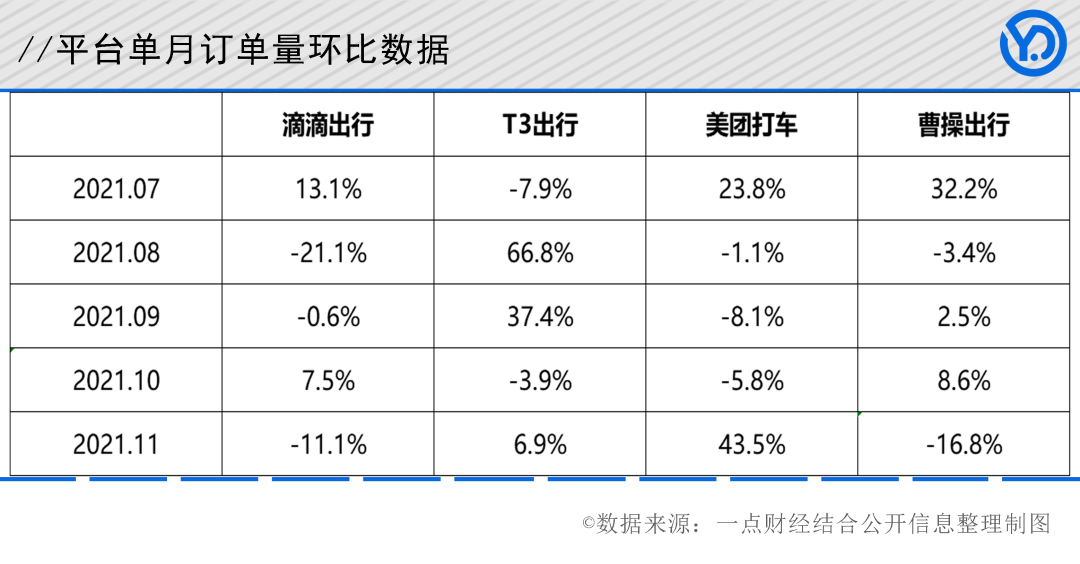

由于此前滴滴出行APP的全面下架,因此这一阶段的滴滴在获取新用户上受到限制,在2021年7月这个关键的时间节点上,嗅到机会的各网约车平台纷纷伺机而动。网约车市场新一轮的补贴战卷土重来。

立刻穿上新Logo的美团打车在上线新的APP版本后,于一个月内开通了上百个城市的出行服务。在对用户发放优惠补贴的同时,美团打车不忘争夺运力,向平台司机发放订单满额奖励;进入“战斗模式”的T3出行和曹操出行也在7月推出了大额用车补贴活动。

那么受到“围剿”的滴滴还撑得住吗?

由于新用户无法下载APP,滴滴的订单量的确出现了下滑,8月跌幅最高时达到了-21.1%,而与之相应的是,大部分二线网约车平台的订单量均出现了不同程度的涨幅,其中增速最快的T3出行在12月10日时订单量突破了300万。

不想做将军的士兵不是好兵,可要“上位”,这些还远远不够。

T3出行CEO崔大勇曾坦言,在日均500万单的情况下成本和营收基本平衡,但想要盈利,日均订单至少要达到1000万。

2021年11月,全国网约车监督信息交互平台共收到订单信息62309.9万单,日均单量在2000万单左右,如依崔大勇所言,想要实现盈利至少要占据市场的半壁江山。

比起短期订单的增减,市场体量才是企业们看重的硬指标。

如今的滴滴即便不及昔日占据九成市场份额的高光时刻,但也依然掌握着过半的全国订单量,头部大哥尚且季度亏损,蒙眼烧钱的二线网约车平台,更是在难以盈利的现实下步履维艰。

当补贴战已成老套路,网约车之间还有什么能拼的?

有业内人士指出,网约车行业下半场的竞争中,在服务质量上做得更出彩,才能够获得用户更多的青睐。在不拼补贴、价格合理的情况下,也能被纳入用户选择范围的平台,才算是在市场上真正站稳了脚跟。

在滴滴APP下架的市场真空期中,蛰伏已久的二线网约车企业们开始争相发力,虽然期间借机唱衰滴滴的声音不在少数,但身为巨头的滴滴仍有着不容小觑的实力。

混战之下,网约车市场格局正在重塑,新的故事里会有哪些主角?一切变数都值得拭目以待。

02 三大流派将归何处?

一位经常用车的网友在社交平台发文感叹:“像一些打车软件,每次上班高峰要叫车的话,一般都要等几分钟甚至是十几分钟,很容易耽误事,但是我在高德上打车,一般响应都比较快,很少遇到要等待的情况。”

由于可选车型多、响应速度快,使用高德这种聚合型网约车平台的用户越来越多了。

对于这些合作第三方出行商而言,依附于更具知名度的聚合平台,是一种有效的获客手段;对用户而言,聚合模式网约车平台的出现让用户可选的汽车车型、出行公司变多了,一键呼叫多家网约车,减少了出行高峰期打车难的问题。

在高德打车的界面中,用户可同时呼叫曹操出行、滴滴快车、星徽出行、飞嘀打车等多个选项。

当多家出行公司同时成为用车备选项时,原本的头部平台就不再是用户的*选择,而对于那些腰部及以下平台,在加入聚合模式后也难逃“为他人做嫁衣”的命运。

当聚合平台获得了更大的声量后,第三方出行商的话语权将会进一步缩小,这种依附关系虽然能够为其带来用户资源,但用户黏性的培养仍然是第三方出行商头疼的难题。

在滴滴这类常见的单一型网约车平台与高德为首的聚合平台两虎相争的同时,第三个流派的参赛者也悄然间登堂入室。

从吉利麾下的曹操出行,到上汽集团的享道出行,再到一汽、东风、长安合作打造的T3出行,投身到网约车市场的汽车企业并非少数,车企的制造属性为平台提供了必要的运营车辆,同时从汽车制造商向出行服务领域的延伸递进,也是大势所驱。

多家平台的混战与多种派系的出现,都在加速着网约车生态环境的剧变,除了斗个你死我活之外,业界又是否能有新解法?

2021年末,吉利方面曾传出将推出网约车聚合平台“幸福千万家”的消息,在做好自营运力的同时,也会接收第三方优质运力,届时曹操出行将多了一个同胞兄弟。

汽车制造商自带的硬件利好加上聚合模式多选择优势,两种模式的融合下也在为网约车市场提供了新的破局思路。

随着其他两种运作模式的登场,滴滴等单一型出行平台的优势正在随着补贴的退坡下滑,提高品牌认知感和用户依赖度都是值得探索的方向。

群雄逐鹿的时代,不同流派的高手们在角逐中尽显神通,优胜劣汰的情节很精彩,殊途同归的结局也不失为另一种正义。

03 下一个吃苹果的人?

马化腾曾说:“打败微信的,绝不是另一个微信。”能和滴滴平起平坐的,或许也不会是下一个滴滴。

以补贴称霸市场的滴滴正在受到其他出行平台的挑战,一超多强的局势未变,但市场的洗牌早已开始,混沌之际,谁都想成为冒尖儿的那个,比起直面迎战全国大批涌入网约车行业的新入者们,倒不如阶段性划定市场范围更为保险。

从点线面的逻辑来讲,网约车区域化,或许是个值得关注的破局点。

目前的市场上不乏区域性网约车的例子,广州的如祺出行、郑州的动力快车、深圳的万顺叫车、长三角的享道出行……以网约车本土化、区域化持续深入挖掘用户需求,这类网约车平台在完成对单一城市区域的成熟运营后,通过模式复制的形式向周边地区扩散,由于区域有着明确对的划分,故而洞察更为细致,打法也更易有针对性。

而享道出行就是一个网约车区域化的生动案例。

以上海为中心点,向整个长三角地区线性辐射获得长足发展,如今的享道出行也因此被市场看好。

继2020年获得宁德时代和阿里巴巴的3亿元A轮融资后,享道出行在2021年再得5亿融资傍身。一个月前,享道方面宣布,L4自动驾驶运营平台“享道Robotaxi”正式上线运营,区域运作的基础上,是享道构建“智慧出行综合体”的勃勃野心。

享道出行CEO吴冰曾向媒体表示,未来出行行业要实现盈利,不仅需要市场的定价回归理性,还要通过车的周转和产业链的优势去获得更多的盈利机会。

区域运作之下,未来的网约车市场还有很多融合发展的可能。

《共享经济蓝皮书:中国共享出行发展报告(2020-2021)》中强调:网约车行业加速洗牌,区域化合作共赢模式或成发展必然,未来在聚合平台、车企出行平台和区域化运力平台等多方竞争的同时,有望以开放的心态融合发展,以互补实现“1+1+1>3”。

区域性网约车平台的扩张,或许会成为网约车下半场混战的一大看点,至于聚光灯下的滴滴自然也不会轻易退场。有分析指出,就目前来看,在网约车领域滴滴*市场份额的地位仍然难以撼动。

时至今日,发展了十数年之久的网约车行业,显然需要一些新鲜的血液,风云将变,市场也等待下一个稳坐头部的参赛者。

结语

与其说“谁动了滴滴的奶酪”,倒不如说“谁不眼馋滴滴的份额”,滴滴的风波为市场带来了更多的变化,二线网约车平台们也不再“躺平”,多种派系的运作模式和市场洗牌的进一步加速下,“融合共生”的网约车生态环境或许正在一步步成为现实。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。