兴许上市游戏公司的洗牌期会持续很久。

2010年游戏行业快速发展,不少上市公司都宣布高溢价收购游戏公司。

2018年版号停发之后,多家上市公司的泡沫被戳破,元力股份、富控互动等上市公司都宣布变卖游戏业务以求自保。即使咬住牙坚持的公司也有几家终于在近两年泄了气,连大厂也有所调整。

天神娱乐避「重」就「轻」

天神娱乐在2015~2017年的游戏资本热潮中一口气收购了9家公司,但单靠收购回来的标的公司没能一直在重度游戏市场立足。

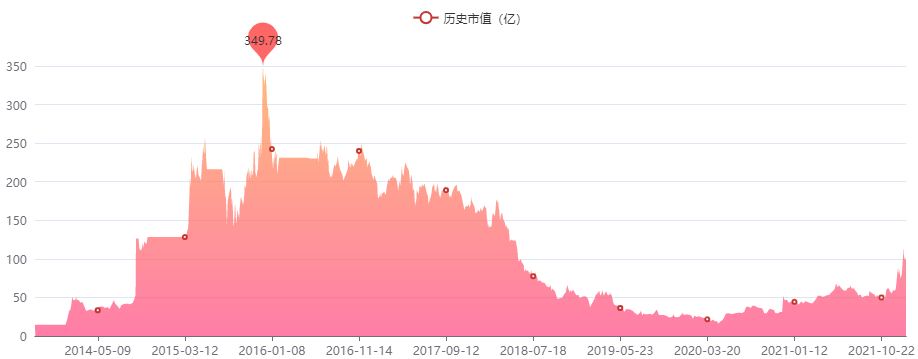

2016年天神娱乐以34.1亿元收购幻想悦游93.54%的股权,另外还有妙趣横生、雷尚科技、一花科技等公司陆续并表天神娱乐。随着游戏业务的加入,天神娱乐的市值一路高涨。在百亿俱乐部中坚持了3年,终于在2018年被打回原形。

天神娱乐历史市值-亿牛网

幻想悦游基本只做海外发行业务,没有研发能力的公司自然成为了天神娱乐*被割舍的对象。2018年版号暂停推动了更多大厂加入出海竞争中,靠买量获客的幻想悦游过得更加艰难。

最终幻想悦游没能完成第三年(2018年)的对赌,三年仅达到承诺值的74%,之后两年更是累计亏损4.9亿。2021年公司已经没有储备的未发行游戏版权,更重要的是主要管理层及核心人员的竞业禁止协议将在2022年失效,对天神娱乐来说这个定时炸弹势必要尽快抛出。

2021年天神娱乐折价3.7折,以9亿的价格出售了幻想悦游。重度游戏的获客成本高、投资回收周期长,已经让天神娱乐心生后怕,未来打算以棋牌等休闲竞技游戏作为重点发展方向。

富春股份自断一臂

富春股份踏入游戏领域之后前后脚收购了两家公司,能转型出海的被留了下来,无力转型的则从上市公司中剥离开来。

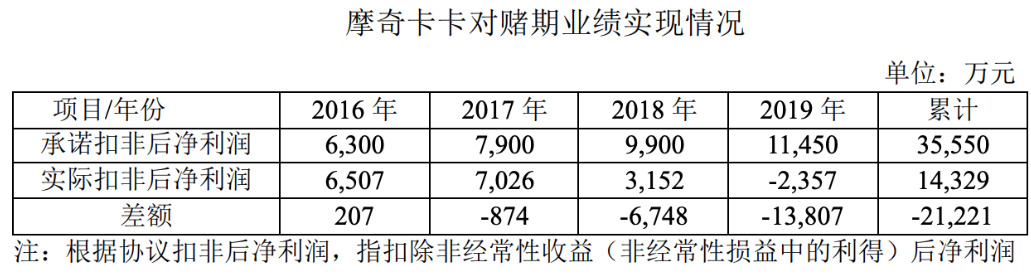

2015年富春股份收购了上海骏梦,游戏业务新成为了主营业务之一。当年游戏业务占总收入近四成,总营业利润近八成,公司市值也逐渐飙升到顶峰。受到鼓舞的富春股份在2016年底继续加码游戏业务,以8.8亿收购了摩奇卡卡100%的股权,可才一年出头就遭遇行业剧变。

富春股份历史市值-亿牛网

2018年行业政策出现变化,游戏版号暂停审批,摩奇卡卡旗下自研的《三分天下》《SNH48》 《校花梦工厂 2》以及代理的《我叫 MT之天天冒险》《Luna》都停止研发或测试。再后来二次开发的《校花的贴身高手》《射雕三部曲》《大主宰》《仙剑单机版》都已经陆续停服。

2018年开始摩奇卡卡净利润大幅下滑,次年开始出现亏损,投出去的钱再没收回来。

这时候公司的「左膀」上海骏梦通过《仙境传说》IP瞄准海外市场,直到2020年富春股份的游戏收入同比下降10%,其中国内收入下降43%,而海外收入上升51%。「右臂」摩奇卡卡只能开始摆烂,2020年富春股份将其以4250万元出售给母公司富春投资,将重点放到开发海外市场上。

中文在线没啃下二次元

中文在线预料到如今快速扩张的二次元市场,但能预见和顺利从市场中获利是两回事。

中文在线主营文化和教育两大业务板块,其中文化业务涵盖了数字阅读、IP、游戏等业务。对于想做泛娱乐的中文在线来说,游戏是文娱业务之一,而2016年时中文在线认为二次元市场是未来*想象力的领域之一。

在2016年底中文在线分别以2.5亿元战略投资二次元门户网AcFun和二次元手游发行商兼社区晨之科,三方基于「内容+宣发+变现」形成协同。随后中文在线成为了A站的第二大股东,在2017年又以共计17.2亿元收购了晨之科的全部股份。

结果二次元的确是好市场,但交易标的却不是好对象。同样是二次元弹幕网站的A站被B站压了一大头;只做发行业务的晨之科在2018年版号停发之后一整年都没有在国内上线新游戏,转战海外也因为获客成本大而未曾盈利。

最终晨之科在2018年就亏了8000万,第二年的亏损持续扩大,旗下发行的游戏陆续停服。2019年中文在线试图以3.24亿出售无果,最终在2020年才以4567万顺利出售。面对这么庞大的市场,中文在线最终还是只能擦身而过。

杭州高新从一个坑跳进另一个

杭州高新上市之后试图通过收购来拓展业务板块,结果毫无经验地跳进了游戏的甜蜜陷阱。

杭州高新原本主业是高分子线缆材料,上市之后因为毛利率连年下滑,*次公司寻求转型收购了奥能电源。该公司主要业务是新能源充电桩,账面营收不错但只能计入应收账款,最后索款无果后又在2018年原价卖了回去。

公司第二次转型选择了游戏行业。这时候版号停发的影响已经显露出来,另外一方面的原因可能是杭州高新这次吸取了上次转型的教训。原本计划在2019年以2.5亿元全资收购快游科技,最后只花了7700万收购了其35%的股份。

快游科技2017年末、 2018年9月底的应收账款金额分别为2864万元、6571万元,占同期收入的比重为93%、154%。简单来说就是同样的戏码可能又将再次上演。

不出意外地又出了意外,2020年快游科技因为内控薄弱无法开具发票,导致应收账款无法收回,整体经营异常。这时快游科技还处在对赌期的第二年,已经出现了1000万的亏损。杭州高新眼见不妙,按照协议要求承诺方支付股权转让款7700万元并回购股份。

看似美妙的游戏业务结果成为另外一个坑,2021年前三季度杭州高新止住了亏损,但扣非净利润仍是负数。游戏板块没能拉上市公司一把,公司仍处在水深火热之中。

长城动漫拟1元贱卖已经歇业的游戏业务

长城动漫花大价钱收购页游公司,最终却惨淡出售。

2014年上市公司四川圣达更名为长城动漫,宣布从焦炭行业转型动漫游戏行业,随后花了10亿一连收购了5家动漫及衍生品公司和2家页游公司,北京新娱兄弟就是其中一家。

当时长城动漫作价5亿全资收购北京新娱,收购价几乎是剩余6家公司的总和。花这样的大价钱得益于公司创始人的背书。北京新娱的创始人刘阳曾经任职金山软件的市场总监、品牌部总监,负责过《剑仙情缘online》等网游的市场和运营工作,后来在2007年出来创业。

多年过去之后网页游戏的市场已经持续萎缩。从软著权的注册来看,被收购之后曾打算过转型手游领域,不过兜兜转转都没做出什么成绩。从2018年开始新娱兄弟连续三年亏损,2020年亏损已经高达2亿元,并且公司已经因为债务过大、人员全部离职而基本歇业。

可以说公司已经空有一具外壳,2021年拟以1元的价格出售其100%的股权给关联方福建省大洲文化旅游投资有限公司。

任子行借款拆弹

游戏新知在前段时间报道过任子行剥离游戏业务。

2014年任子行先是以6.03亿元、接近七倍的溢价率收购唐人数码,又在2016年以4.1亿元收购了深圳泡椒思志100%股权。届时任子行的市值一度从20亿飙升到159亿的历史最高点,之后一段时间保持在90亿。

游戏业务为拔起市值贡献不少,长线营收却相当惨淡。

唐人游戏主营棋牌游戏,2018年之后因为版号的限制下架了15款违规运营的游戏,仅2019年违规运营的游戏收入就占总收入的52%。

泡椒思志凭借旗下银狐游戏的买量发行业务曾在2016年崛起,随后买量市场的竞争愈发激烈也就逐渐没落。泡椒思志被收购之后净利润一路下滑,从一开始就没能完成对赌协议。

任子行自身扣非净利润始终是负数,眼看手中的游戏业务已经优势尽失。2021年任子行确定以2200万出售唐人游戏、5140万出售泡椒思志,甚至任子行的*股东还借了3000万给接手公司以完成出售。

巨人网络挥别棋牌

巨人网络CEO吴萌曾在内部信中提到,公司过去十七年花了100亿投入游戏业务,结果爆款寥寥无几,最出色的《征途》和《球球大作战》反而没占用什么资源。

爆款的不确定性一度让巨人网络变得手足无措,而这种不自信又加重了它在投资层面的大方。棋牌游戏的暴利让诸多资本趋之若鹜,巨人网络也不例外。

2016年巨人网络就开始推动收购棋牌游戏公司Playtika,这场蛇吞象的举动屡次尝试都以失败告终。地方性棋牌公司合肥灵犀就是这期间被巨人网络收入囊中的。

2018年上海巨人以6.5亿元的对价全资收购合肥灵犀,已支付金额为4.55亿元。合肥灵犀在2019年营收1.52亿、净利润1.1亿;2020年上半年营收5933万,净利润3574万。虽然公司还在盈利,不过监管问题始终是悬在棋牌头上,巨人网络结合其运营情况推断,未来5年的现金流量增长率为0%,已经对棋牌业务萌生退意。

2019年之后巨人网络放弃了直接收购Playtika,并在第二年以4.75亿的价格出售合肥灵犀,剩余1.95亿的收购价也转移出去,一来一回巨人网络算是毫发无损。

终于死心的巨人网络实施了全新的战略规划,将目光放到《征途》和《球球大作战》两个IP、以及泛二次元、放置、UE4等重点赛道。比起藏雷的棋牌,巨人网络还是宁愿将赌注押在自研的游戏业务上。

*世界调整海外业务

*世界曾经是国内最早关注到游戏出海业务的上市公司之一,如今在出海潮的竞争中希望重新优化游戏出海的路径。

早在2006年公司旗下的旗舰产品《*世界》就进入到日韩和东南亚市场。为了进一步扩展市场,2007年成立了子公司Perfect World North America Corporation(以下简称“PWNA”),主要负责欧美地区的PC和主机游戏发行业务。

在之后几年里,满怀雄心的*世界收购了美国Runic Games大部分股权、美国Cryptic Studios、日本C&C Media,把《星际迷航》《无冬之夜》《火炬之光》等人气IP一并收入囊中。2019年*世界为了进一步辅佐欧美市场的游戏发行业务,又成立了Perfect World Publishing B.V.(以下简称“PWP B.V.”)。

PWP B.V.和PWNA两家公司在2020年盈利7700万,到了2021年1~9月就亏损了1.82亿,其中亏损的原本有大部分要归咎于*世界关停了不符合预期的游戏(包含《万智牌:传奇》等),产生了一次性亏损2.1亿元。最终在今年以1.25亿美元的价格卖给了Embracer Group。

流血也要出售海外发行团队,*的根源是*世界业务调整的需求。*世界表示未来公司希望将重心放在移动游戏和单机游戏上,而且要将海外团队的数量浓缩到加拿大等更具备优势的地区,可以猜测未来在蒙特利尔也会有*世界的身影。

固然PC和主机游戏在欧美市场有较大空间,但在移动游戏市场面前,*世界当然选择更大的蛋糕。

结语

无论是老牌大厂进一步扩张,还是上市公司跨界踏足游戏行业,游戏业务都曾给与上市公司美好的希望。随着行业环境变化,让不少游戏公司原形毕露,当初想搭上游戏这辆快车的公司自然也都变得无所适从。

潮水退去,自然看清了谁在裸泳。

【本文由投资界合作伙伴微信公众号:游戏新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。