“生不生”这个话题每隔一段时间就会再次被提及。

国家统计局数据显示,2021年末中国人口为14.12亿人,较2020年末净增长仅48万人,创下1962年以来人口净增量新低。

与之相伴,“催生”一直萦绕耳畔。除了放开三胎政策,不少地方政府相继出台延长产假、提高补贴、纳入医保等相关政策以刺激生育率的提升。但有没有想过,想生却难怀孕的人不在少数。目前,中国不孕不育率已经攀升至12%-18%,而这个比率在20年前还只有2.5%左右。

不孕不育率的提升,不仅破灭了不少家庭“造娃”之梦,于国家而言,更是影响深远。

在此背景下,辅助生殖行业孕育而生,过去一年,新设“生殖”相关企业已超过上万家,而早在2015年,资本就已盯上了这一赛道,2021年更是不断涌入。

就在前几天,16项辅助生殖技术项目纳入北京医保的消息一经发布,再度点燃了辅助生殖的热潮。千亿级市场的背后,资本风口已然呈现。

赛道空间有多大?

先来看几组数据。

2021年公布的第七次人口普查显示,当前人口总量维持低速增长,2020年全国人口共141178万人,与2010年(六人普)的133972万人相比,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。

而在人口结构方面,老龄化程度进一步加深。与2010年第六次全国人口普查相比,0—14岁人口的比重上升1.35个百分点,15—59岁人口的比重下降6.79个百分点,60岁及以上人口的比重上升5.44个百分点,65岁及以上人口的比重上升4.63个百分点。

以此来说明,国内人口紧缺问题还不够。

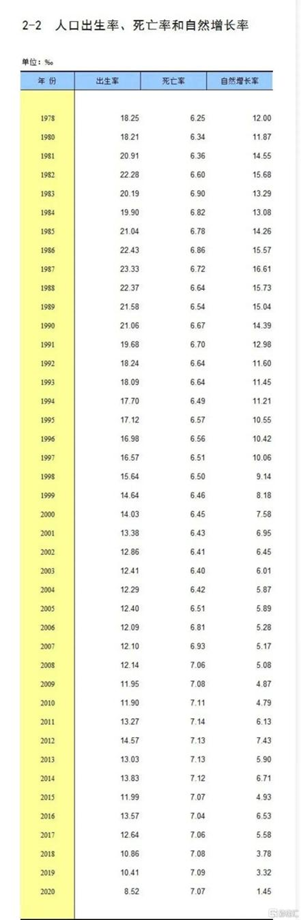

《中国统计年鉴2021》显示,尽管2016年放开“二胎政策”后,出生率出现短暂的回升,但而后几年,仍持续走低,2020年全国人口出生率为8.52‰,首次跌破10‰,创下了1978来的新低。

历年中国人口净增量不断萎缩,2021年净增加48万人,创下近60年来新低水平。

当然,居高不下的房价、昂贵的养娃成本等是削弱当代年轻人生儿育女的念头、压低出生率的原因之一,而剔除不想生育的年轻人之外,还有一部分人却遭遇无法正常生育的苦恼。毕竟这些年受环境污染、不健康的生活方式、工作压力过大等因素影响,男女不孕不育已是普遍现象。

《中国不孕不育现状调研报告》显示,中国的不孕不育率从20年前的2.5%-3%攀升到12%-18%左右,患者人数超过5000万。

而这些夫妇想怀孕,就得借助辅助生殖的手段。

辅助生殖技术是指采用医疗辅助手段帮助不孕夫妇妊娠的技术,包括人工授精(AI)、配子移植、试管婴儿(IVF)。其中,试管婴儿技术在临床妊娠率、活产率方面有着更优的效用,根据中华医学会生殖学会,2017年国内人工授精临床妊娠率、活产率分别为26.46%和22.89%,常规IVF则分别为53.45%和43.55%,因而IVF在辅助生殖市场占据95%的市场份额。

而辅助生殖的费用不容小觑。国内人工授精成本一般在5000元/周期左右。对比之下,试管婴儿单次取卵周期的价格约在3-5万元,一般需要3个治疗周期才能活产,35岁以上的高龄女性可能还需要更长的治疗周期,这对于一般家庭而言,也是一笔不小的费用。

随着患病人数增加及IVF渗透率提升,预计2030年IVF取卵周期将增至255.68万个,以平均单周期3.5万元的费用测算,国内2030年的辅助生殖市场空间可以达到847-2058亿元。

这个仅仅是在辅助生殖未纳入医保的情况下测算得到市场空间,就在几天前,北京打响了辅助生殖技术纳入医保的*枪,将16项相关技术项目纳入医保,并对63项医疗服务价格项目规范调整,将于3月26日执行。

这对于很多想抱娃却担心费用的家庭而言,无疑击中人心。若未来辅助生殖技术纳入医保在全国范围内铺开,于行业而言可谓进一步打开市场空间。

那么,这个超大的潜在市场,是一门好生意吗?

上游,一般来说包括药物、检测试剂、医械等,大部分还是被国外进口垄断。不过在,检测试剂领域,部分已经实现国产替代,国产产品的市占率超过70%。

中游,主要承接渠道和导流的作用,尤其是互联网的作用打造了流量入口。

下游,是直接服务客户的终端,也是整个产业链的核心。截止2020年底,国内辅助生殖医疗机构数量为536家,其中包括锦欣生殖、中信湘雅等等,这部分毛利率不低。

不过,由于辅助生殖市场监管严格,下游医疗牌照申请难度很大。不仅需要多类证书和审批检验,申请的周期也很长,像二代试管通常需要2-3年时间,三代试管需要5-8年时间。加上,行业受到一定的伦理和道德风险,公立医院辅助生殖为主的格局很长一段时间不会改变。

这对已经进入的企业来说,形成了天然的进入壁垒。

资本涌入赛道

早在2015年,资本就已经开始盯上了这一赛道,红杉资本、华平投资、奥博资本、高瓴等知名投资方纷纷入场。

随着三胎政策放开及纳入医保事件催化,辅助生殖行业赛道近年来再度升温。

据不完全统计,2021年至今已有超过10家公司先后斩获融资,其中包括拜尔洛克、女娲生命、韦拓生物、妈咪贝贝、贝康医疗等等。

以辅助生殖自动化设备提供商“拜尔洛克”来说,该公司成立于2017年,主要从事自动化辅助生殖卵细胞、胚胎玻璃化冷冻芯片医疗器械的研发、生产销售。短短半年内公司已完成Pre-A轮及Pre-A+轮数千万融资,这两轮融资分别由澳银资本和新浩集团领投,深圳高新投和清科创投跟投。

出生缺陷诊断与辅助生殖行业的上游企业德适生物,也于近期顺利完成数亿元的B轮融资,由国中创投、江苏华睿、湘江力远、物明投资联合投资。公司先后推出了国际首创染色体AI诊断设备、互联网遗传诊断平台、创新生殖试剂耗材等生育健康核心产品,获得国内外客户的认可。

从目前来看,资本主要抢食辅助生殖公司的早期阶段,一定程度上共享赛道发展红利,但最终,资本能分得多大的蛋糕,现在来说为之尚早。

小结

戏如人生。

一边是不愿生娃的90后和00后,另一边是绞尽脑汁“造娃”的不孕不育群体。两边都充满着焦虑、紧张、压力,与前者不同的是,不孕不育群体可借助辅助生殖技术圆梦。

需求是刚性的,足以支撑这个赛道持续火热。加上三胎政策、各类福利待遇的到来,辅助生殖或将吸引更多新玩家、新资本的加入。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。