如果从二级市场来看互联网医疗行业,2021可以说是魔幻之年,一边是互联网医疗三巨头的股价、市值的集体腰斩,一边是迈入融资后期的各大互联网医疗公司上演的上市大逃杀。

2019年整个行业还苦恼于已经没什么故事可讲了,但突如其来的疫情让互联网医疗的价值得到正视,紧接着伴随京东健康上市,互联网医疗在二级市场攀至顶峰,早前上市的平安好医生和阿里健康也迎来一波大涨。

2020年底,当市场还沉浸在京东健康超6000亿的市值高点,开始期待一家万亿级的互联网医疗上市公司诞生时,市场已经悄悄开始发生变化。

“当时冲多高,现在跌多惨”,自2021年3月初开始,三巨头股价先后跳水,整个年度累计蒸发7000亿,直至现今2月,3家公司股价依然不温不火,处在历史低位,更大的迷思席卷市场——互联网医疗的合理估值究竟在什么位置?

已经上市的公司境况“江河日下”,没上市的公司日子似乎也没那么好过。

疫情逐步控制和常态化发展的2021年,被认为是互联网医疗短期内*上市窗口期,微医、叮当健康、智云健康、思派健康、圆心科技等纷纷奔向了港交所,然而,交完的招股书迟迟不见下步进展,有些IPO申请甚至已经“失效”。

二级市场遇冷,一级市场更是今时不同往日。一位医疗投资人坦言,一级市场现在已经鲜少谈互联网医疗这个概念了,“一个概念、一个领域在市场中留存了3年、5年以上,一级市场就大概率不买单了。”

到底是过热后的预期回调还是彻底的价值丧失?不管是哪个结果,对于2022年的互联网医疗而言,在经历过这一轮暴跌后,如何找到生命力、给予市场必要的信心,成了重中之重的问题。

估值回归理性

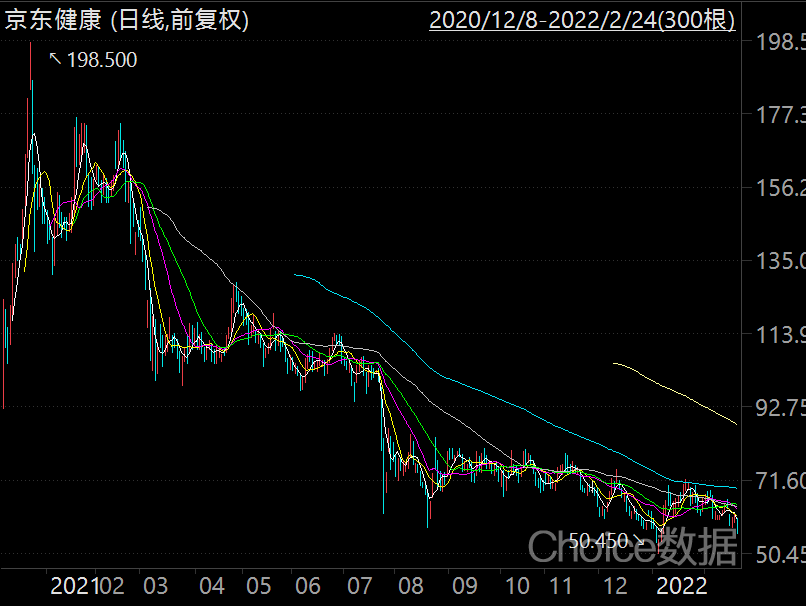

2020年12月,京东健康成功在香港联合交易所主板挂牌上市,仅仅几个交易日,开盘后的股价就比发行价上涨近2倍,12月底股价最高时达到198.5港元,市值也一度突破6000亿港元。

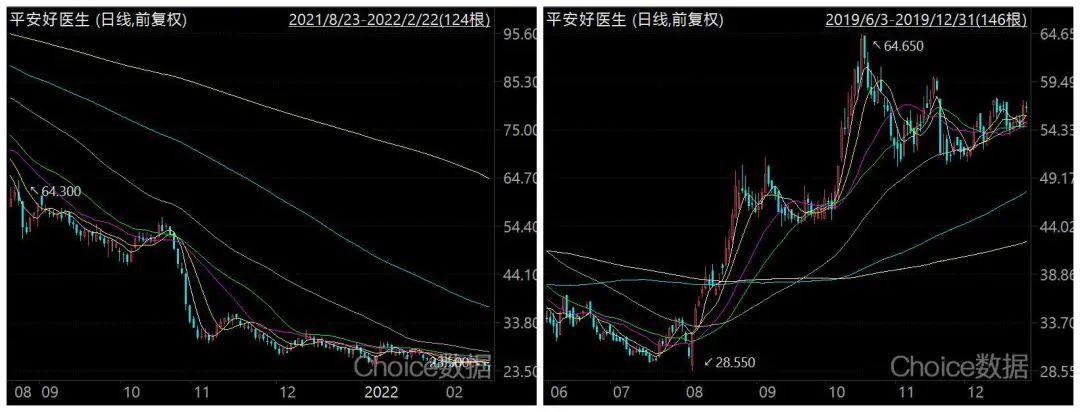

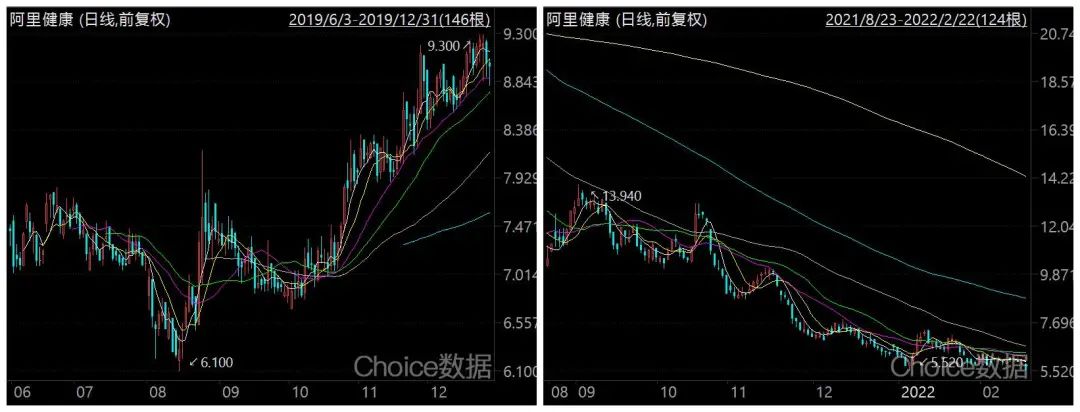

短期内,“互联网医疗”这个概念在股市成为炙手可热的宠儿。2021年2月,阿里健康和平安好医生股价也创下新高:分别为30.15港元(市值超4000亿港元)和148.5港元(市值超1600亿港元)。

当时正处于新冠爆发初期,远程医疗和线上医药市场业务因其非接触式的服务模式迎来快速增长,“京东健康正是在这最高的风口冲上去的,它上市后可以看到价格太贵了,热钱就往阿里健康、平安好医生涌。”医疗分析师陈乔姗分析道。

陈乔姗还记得,京东健康市值破6000亿的那阵子,她所在的各个医疗行业社群都流传着“万亿市值指日可待”的说法,但她觉得并没有如此乐观,反而理性地提出了质疑:单单一个卖药的生意,怎么可能支撑起6000亿乃至万亿的市值呢?

而后的发展果真印证了她的判断,从3月开始,互联网医疗板块行情急转直下。年初到年尾,阿里健康、平安好医生股价跌去七成,京东健康跌去六成,三巨头市值合计蒸发7000亿港元。截至2月24日收盘,各家市值分别为:京东健康1816亿、阿里健康685亿、平安好医生267亿。

实际上,不止是中国的互联网医疗公司,美国市场也出现了类似的情况。美国市值和营收最高的互联网医疗股Teladoc,在去年2月达到最高股价308美元后也一路腰斩,截至目前,股价为61.4美元,市值98亿美元。

医疗战略咨询公司Latitude Health合伙人赵衡表示,互联网医疗股价退潮表明市场回归理性,“主要是市场的预期变了,疫情刚开始时大家觉得在线医疗市场会爆发,而可持续性减弱是预期降低的主要原因。”

陈乔姗也认为,互联网医疗估值渐趋理性,“京东健康上市前、疫情没爆发前,2019年11月、12月前后差不多就是一个正常的范围值,现在的数据其实就是回归了当时的水平”。

2019年下半年与近半年平安好医生与阿里健康的股价对比图

从股价走势图来看,2019年下半年,平安好医生股价在30~64.5港元区间,阿里健康在6~9港元区间,接近两家公司当前水平。

从另一个维度来看,由于互联网医疗行业目前仍处于起步阶段,多数企业尚未盈利,估值指标主要参考市销率( Price-to-sales,PS,即总市值除以主营业务收入)。截至2月24日的数据显示,阿里健康的市销率(TTM)为3.2倍,京东健康的市销率为6.09倍,平安好医生市销率为2.74倍。

总体而言,把互联网医疗三巨头2021年的股价巨变放到更长周期去看(尤其是上市更久的阿里健康和平安好医生),一切似乎变得更好理解,当前的市场表现完全可以看作是疫情带来的泡沫的消解。

客观看待疫情影响

抛开股价和市值变动,回归到公司的基本面,又该如何看待疫情对企业的影响?“(几家企业)收入增长还可以,但很难出现那种100%的超高速增长。”赵衡总结道。

具体分析3家公司的财报可以发现,疫情带来的营收增长是显而易见的,但增长速度却非可持续性的,2021上半年几家公司的增速均有所回落;同时互联网医疗亏损的窘境没有改善,不过京东健康2021上半年亏损有所收窄。

相比直接的财务数据,更值得关注的是,由疫情促进的用户在线诊疗和线上购药习惯改善,带来的互联网医疗公司核心运营指标的改善,体现医生数量、活跃用户、日均问诊量、商家数量的增加等等,具体可以看几家公司的情况分析:

京东健康

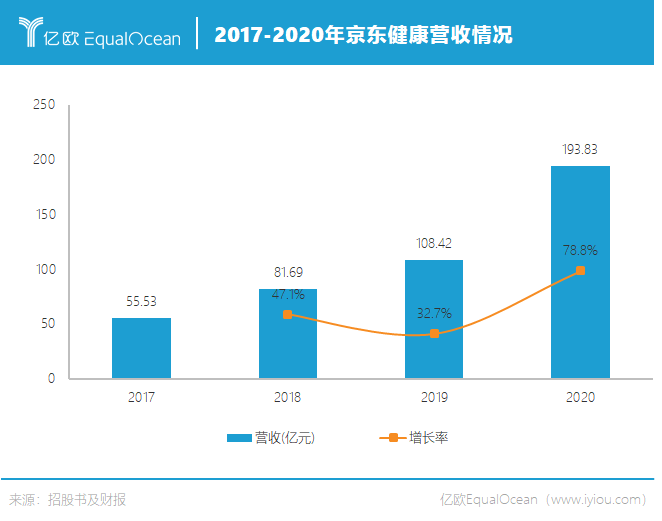

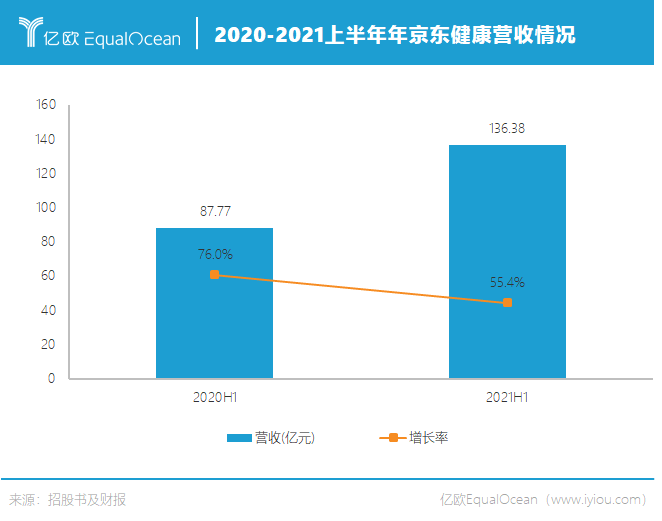

2017-2020年,京东健康的营收分别为55.53亿元、81.69亿元、108.42亿元、193.83亿元,对应的增长率分别为47.11%、32.72%、78.77%,可以看到疫情发生后的2020年,京东健康的营收几乎翻番,增速也显然快于之前。

这种增速是否持续到2021年?可以从半年报业绩略窥端倪:2020年上半年,京东健康的收入达到87.77亿元,同比增长76%;而2021年上半年营收136.38亿元,同比增长55.4%——营收的确仍在增长,但增速较2020年上半年有所放缓。

此外,值得关注的是,从净亏损上来看,2021年上半年亏损4.54亿元,同比去年亏损收窄91.5%(去年同期亏损53.6亿元)。

核心运营指标上,根据招股书,2020年上半年,京东健康线上平台拥有超过9000家第三方商家、7250万年活跃用户、日均在线问诊量达到了约9万次,同时截至2020年9月20日,拥有6.5万名自有和外部医生。

到2021年6月30日,京东健康平台上第三方商家数量达到约1.4万家,年度活跃用户上升至1.09亿,日均咨询量超过16万,自有和外部合作医生及医疗专家超过13万名,覆盖12000家医院。

阿里健康

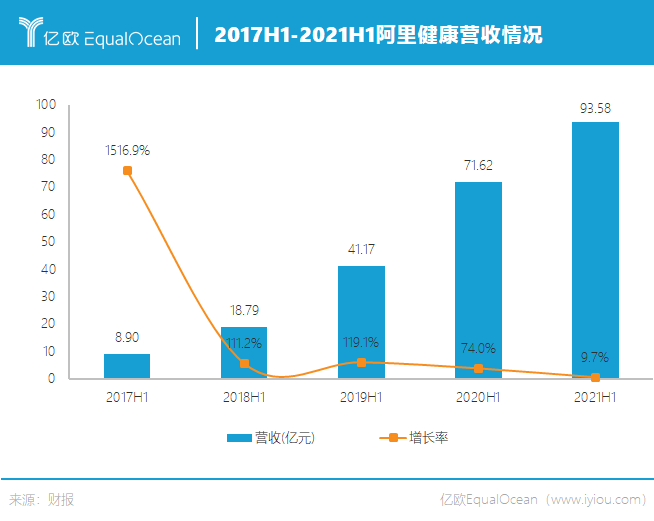

截至2021年9月30日止6个月,阿里健康营收约93.58亿元,同比增长30.7%,毛利18.7亿元,净调整后亏损净额约为2.83亿元。

从阿里健康此前的年中报看,2017~2020年对应报告期内营收分别为8.9亿元、18.79亿元、41.17亿元、71.62亿元,各报告期对应的增长率分别为1516.9%、111.2%、119.1%、74%。

因此,阿里健康的营收虽处于持续增长,但增速波动式下滑,尤其是2021年中期业绩增长率不到10%,疫情对业绩的利好影响不突出,同时2.83亿的亏损对比去年同期2.83亿元盈利——阿里健康从盈利重新转亏,落差较大。

再看核心运营数据,截至报告期末,阿里健康平台服务逾2.5万个商家,较半年前增长3000个,库存数量超过4000万个SKUs,较半年前快速增加700万个,签约执业医师、职业药师和营养师合计近14万人,较上财年增加8万余人。

同时,由阿里健康更名的“医鹿APP”月活跃用户数超过200万,日均在线问诊服务量已超25万人次,上一财年该数量为18万。

此外,在2021中期业绩报告,阿里健康还首次强调了处方药业务和慢病管理业务:自营药房之药品收入占比达到64%,处方药业务收入亦增长127.3%,慢病用户人数达到500万,同比增长170%,人均用药时长和复购率提升。

(注:阿里健康以财年计算业绩,中期业绩为4月1日~9月30日期间业绩)

平安好医生

根据平安好医生2021中期报告披露的数据,上半年虽有38.18亿元营收,可归母净利润仍为亏损,8.8亿元的净亏损接近2020全年,这意味着平安好医生的盈利能力远未达标。

从核心运营指标来看,截至2021年6月30日,平安好医生累计注册用户数达到4.0亿人,较2020年同期增加近5500万人,增长率为15.7%;且截至2021年6月30日的近12个月累计付费用户数达3210万人,同比增长69.6%,且月付费转化率同比增加1个百分点。

再看医疗服务提供能力,截至2021年6月30日,平安好医生合作医院约3000家,三甲医院约占总数的50%,签约合作的外部医生超过3.8万名,较2020年底增加约1.7万名。

上市潮的终局

看了2021年互联网医疗的境况很容易生出这样的感慨:也许二级市场也是一座围城,城里的人想出去,城外的人想进来。

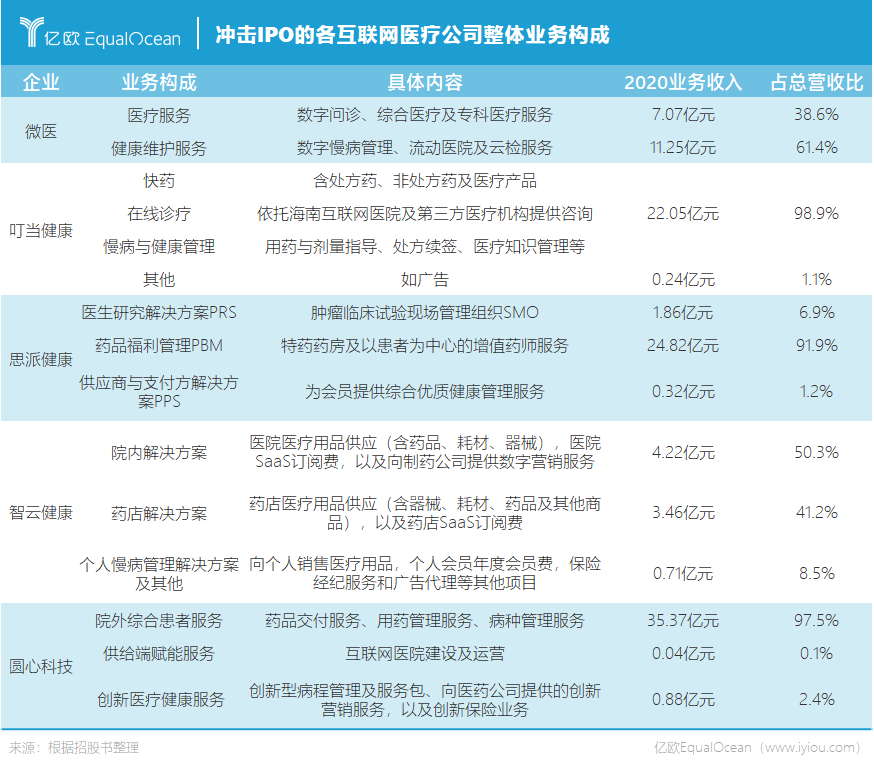

4月1日,微医向港交所提交招股书,拉开了2021年互联网医疗企业上市的大幕。紧接着,同行们跑步冲击IPO的节奏一直没停。

6月22日,叮当快药母公司叮当健康提交招股书,8月6日是思派健康,8月27日智云健康紧随其后交表,再到10月15日交表的圆心科技——互联网医疗一夜之间站上了资本潮头。

这一批冲击IPO的公司显然别于此前上市的京东健康、阿里健康、平安好医生。

首先在角色定位上,京东健康、阿里健康、平安好医生均是大公司在医疗健康板块延伸出的子公司,可以说是“富二代”的角色,而这批公司是扎扎实实的“创一代”,没有任何母公司的光环加持。

其次,不同于此前单一的流量驱动逻辑,这些公司各有各的立身之本,比如微医依托的数字医疗,叮当健康强调的即时到家数字药房、思派健康聚焦的肿瘤和特药、智云健康主打的慢病管理、圆心科技专注的院边店。

不过玩法各有千秋,但最后也殊途同归,“新的商业模式确实没有了,大家都在卖药挣钱”。

京东健康CEO辛利军曾在一次采访中正面回答过这个问题,“在中国做互联网医疗的公司,那些不卖货的都亏钱。原因是医疗服务的价格在全民的支出里面,没有达到它应有的合理水平。举个例子,医疗服务费的占比应该达到医疗总支出的20%,但现在只达到了5%。达到20%时可以盈利,只有5%的时候是很难盈利的。”

趋同的商业模式,加上港股互联网医疗板块的普跌,这一轮上市潮的终局将是什么?

陈乔姗指出,随着互联网医疗逐渐回归理性估值,对于后期上市的公司来说,可能估值上不会有预期的那么高了。

在她看来,互联网医疗早在2019年就已经进入“拼内功”的阶段,“谁能留住患者和医生,谁能靠长期稳定有效的管理,让治疗效果变好,总体来说,还是那三个甲方,医保、商保公司、药企”。

前述医疗投资人则表示,这不仅仅是互联网医疗板块的问题,港股2021年以来整体的走势都非常糟糕,未来的逻辑可能持续在变,“对于我们一级市场的投资人来说,会很关注二级市场的联动,但更重要的还是看长期价值,互联网医疗或者说我们现在叫的‘数字医疗’,以数据驱动提高供给效率,肯定是没有问题的”。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。