王一博“打工”的乐华娱乐,也打算上市了。

近日,乐华娱乐向港交所递交了招股说明书,自2018年从新三板摘牌之后,又开启了上市梦。

从公司业绩上来看,2019年至2021年,乐华娱乐营收分别为6.3亿元、9.2亿元和12.9亿元,2020年和2021年同比增长46%、39%。同期净利润分别为1.19亿元、2.92亿元和3.35亿元,2020年和2021年同比增长145%、14%。

可以看出,截至2021年,其营收和净利润增速已都出现下滑。

据招股书称,乐华娱乐称自己为“中国*艺人管理公司”,2020年市场份额为1.5%。而股东名单中,也不乏一些巨头公司,如阿里影业间接持股14.25%、字节跳动旗下公司间接持股4.74%、华人文化间接持股14.25%。当然,乐华娱乐*的股东还是创始人兼董事长杜华,持股50.18%。

虽然艺人一般都被自己的管理公司牢牢绑定,但这种关系是相互的,种种数据表明,这家“中国*艺人管理公司”也对自己旗下的艺人有着深深的依赖。

除此之外,监管趋严、选秀叫停等等变化,都对娱乐行业的生存提出更高要求。

留给乐华娱乐要解决的问题,还有很多。

01 盈利空间被压缩

首先来看一些关键数据。

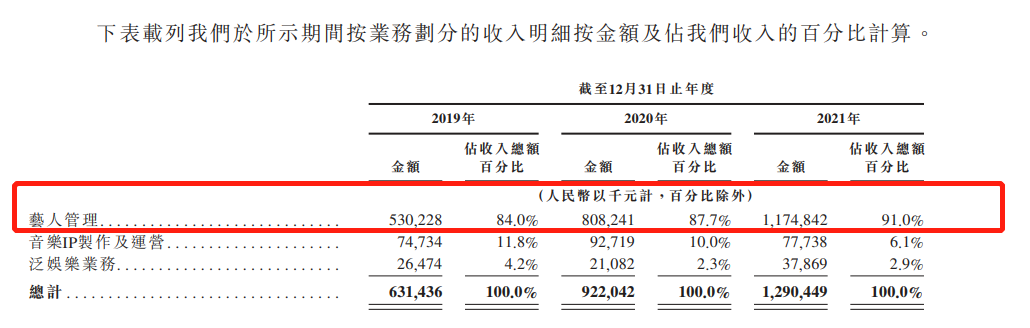

据招股书 ,公司主要业务分为艺人管理、音乐IP制作及运营、泛娱乐业务三大板块。其中,艺人管理是公司*业绩支柱,2019年至2021年,占营收比例分别为84%、87%和91%。

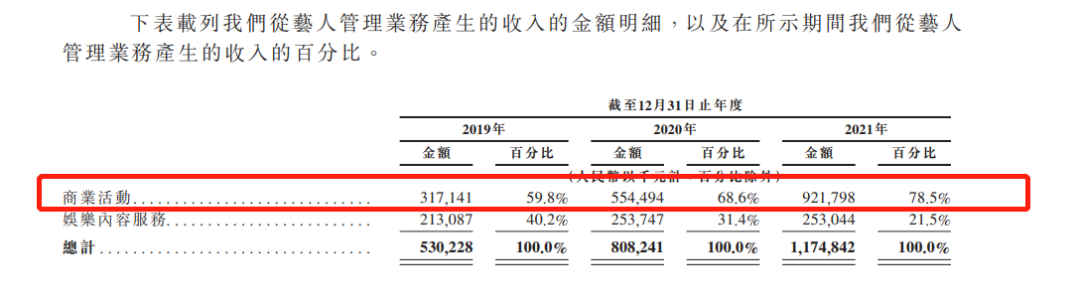

而对于艺人管理业务来说,商业活动又是重中之重。2019年至2021年,占艺人管理营收的比例逐渐 攀升,分别为59.8%、68.6%和78.5%。

不过,最重要的业务,增速已出现下滑。

商业活动2021年的同比增速已由2020的74%降至66%,进而影响到整个艺人管理业务的同比增速也由2020年的52%下滑至2021年的45%。

相较于收入增长变慢,这些主要业务的成本却越来越高。

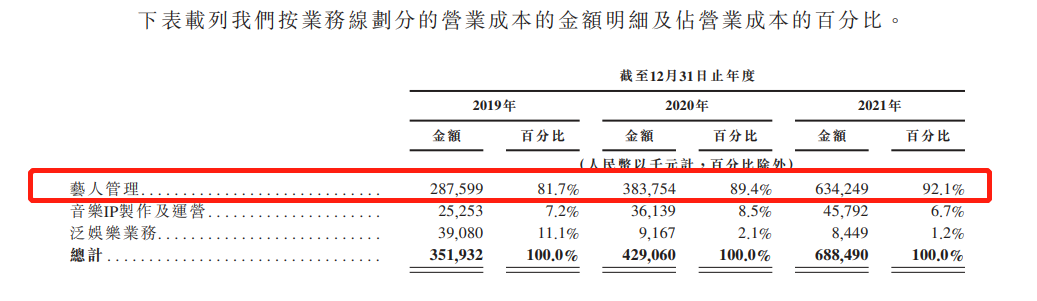

据虎嗅计算,艺人管理业务的成本,2020年同比增长33%,到了2021年则同比增长65%

而这背后,反映出的是艺人以及其他合作平台分走的“蛋糕”越来越大。

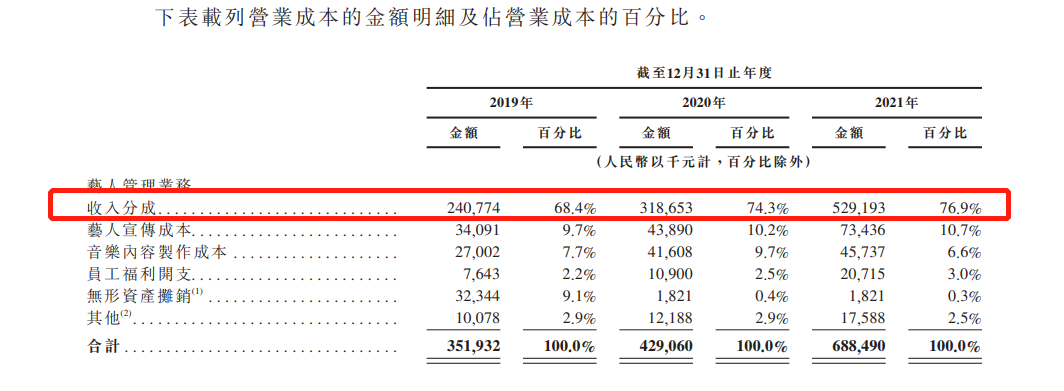

据招股书,2019年至2021年,*的一块儿成本收入分成,占营业成本比例越来越高,分别为68%、74%和76%,而且这块儿成本也攀升得越来越快,2020年和2021年,同比增速分别达到32%、66%。

成本的增高以及收入增速的下滑,令乐华娱乐的盈利空间开始变小。2020年,其毛利率为53.5%,到了2021年则降为46.%(但2021年毛利率仍比2019年的44.3%要高)。

对于2021年毛利率为何下降,乐华娱乐并未做解释,但在招股书中提到了为何2020年盈利空间突然增大的原因。

据乐华娱乐称,艺人管理业务收入大幅增长,得益于签约艺人的知名度和商业价值的提高,此外,其与另外一家媒体平台相关收入分成的合作协议于2019年第四季度到期。

而2021年收入增速的下滑,以及成本的再次增高,是否意味着艺人知名度和商业价值的降低,以及参与分成的机构又再次增多呢?

娱乐行业业内人士向虎嗅表示,“随着艺人影响力的增大,其话语权也会进一步增加,对于分成的心思也会变化,此外,在推新艺人或者与一些平台合作某些节目时,平台有时也会要求分成。收入分成这一成本大幅增高,在某种程度上意味着公司把控权正在减弱。这时候,越是对艺人、平台依赖深,控制权就会越受影响。”

02 核心艺人合约进度条不多了

据乐华娱乐招股书所称,公司共有58名签约艺人及80名参加训练生计划的训练生。

不过,有一个问题是,这其中一些核心艺人,合约期所剩时间并不多了。

比如公司“顶流”王一博合约会在2024年到期,孟美歧、范丞丞、黄明昊、吴宣仪等核心明星,合约期也基本都在2023年、2024年到期。这也意味着,在2024年,乐华娱乐可能会迎来一个解约潮,到时,这些“台柱子”是否会选择续约,或者续约后会不会大幅提高分成比例,都很可能会给乐华娱乐带来不小的震动。

根据《财富》杂志列出的2017至2020年中港台《明星收入排行榜》,王一博同期收入高达11.2亿(据投 中网),平均每年收入约2.8亿元。值得注意的是,2019年至2021年,乐华娱乐营收分别为6.3亿元、9.2亿元和12.9亿元,若按王一博每年的平均收入大概来看,仅其一个人 ,就占了整个乐华娱乐营收不小的比例。

若届时这个“香饽饽”不再续约,对于乐华娱乐可能会是个不小的打击。

乐华娱乐也在招股书中提到这个“隐忧”:“我们的大部分收入来自艺人管理业务。倘我们未能维持与艺人及训练生的关系或扩大我们签约的艺人及训练生的数目,我们的业务、财务状况及经营业绩或受重大不利影响。”

03 “明星工厂”模式还香么?

对于乐华娱乐当下来说,挖掘出更多的“大明星”填补可能将要到来的空缺,以及努力使业务多元化,可能是当务之急。

但查看其第二大业务音乐IP制作,目前也主要是围绕核心艺人在制作单曲、专辑等。招股书披露的主要数字单曲和专辑列表中,大部分都是王一博、黄明昊、朱正廷的作品。

那么,对于乐华娱乐来说,更快更多地挖掘出“大明星”,显得尤为重要,但这仿佛越来越难。

目前,对于艺人经济公司来说,主要有这样几种模式。

比如艺人经纪协同内容制作模式,代表公司有泰洋川禾、嘉行等。对于这类公司来说,除了艺人经纪,内容制作也是主要收入来源,在这类公司中的艺人,合同到期之后有不少都会自立门户,比如周迅、陈坤合伙成立的东申未来。

又比如大平台模式,芒果、阿里巴巴、爱奇艺旗下都有自己的娱乐公司平台,这类模式会给旗下的艺人提供自己平台的资源。

而乐华娱乐,则属于“养成型”偶像运营模式,除了乐华,还有丝芭传媒、哇唧唧哇等。这类模式最早借鉴的是日韩,比如日本的AKB48、韩国的SM等。对于这类公司,艺人经纪是其主要收入支柱。

捧出一位明星,包含的成本不仅是那位明星的一系列支出,还包括培养众多未出道、或未出名的艺人的沉没成本。成为明星的道路上,竞争是激烈的 ,据乐华娱乐称,报告期内,其训练生计划在全球范围内收到了58000份申请,但录取率不高于0.3%。

但是这种模式所面临的环境也越来越复杂。

首先 ,是观众审美趋向可能发生转变。娱乐行业业内人士向虎嗅表示,“这种流水线模式下“生产”出来的艺人,在个性和艺术表现力上,可能会缺几分‘神韵’,他们就像标准化的工业产品一样,有一定水准,但是没太有特色,公司看待他们也更像商品,这背后透露的是KPI,是ROI,是冷冰冰的数字。而对于娱乐行业来说,个性是非常重要的生命线。观众对于有特色、有灵魂的艺人渴求也越来越大。”

除此之外,对于娱乐行业监管的趋严,这其中的各方也不能再“野蛮生长”。比如2021年,对于选秀的叫停,无疑对娱乐行业是一个不小的打击,这对于不少艺人经纪公司来说,就相当于少了一个重要的出道渠道。而乐华娱乐目前不少核心艺人,当初很多都是以选秀的模式出道并成名的。

另外,值得注意的是,各种娱乐平台、娱乐方式的涌现,对于流量、注意力的抢夺已日渐激烈,体育明星、抖音快手等KOL等角色,也分走商务合作中不小的一杯羹。对于商家来说,精准营销的需求越来越大,有时请一个细分领域的KOL,影响力和带货能力或许相较于“小明星”来说更强,商家的选择也越来越多。

而对于乐华娱乐来说,其也在积极寻找新的突破口。比如,在招股书中,其提到要借助元宇宙,计划打造一个以乐华为主题的多功能娱乐中心,通过VR和AI技术在元宇宙空间与艺人互动,还可以让游客在主题餐厅和咖啡厅购买相关衍生品,想要打造一个综合性的娱乐平台。

如何从单一的艺人管理公司,变成多元化的娱乐帝国,如何摆脱“明星依赖模式”,是乐华娱乐待解的课题。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。