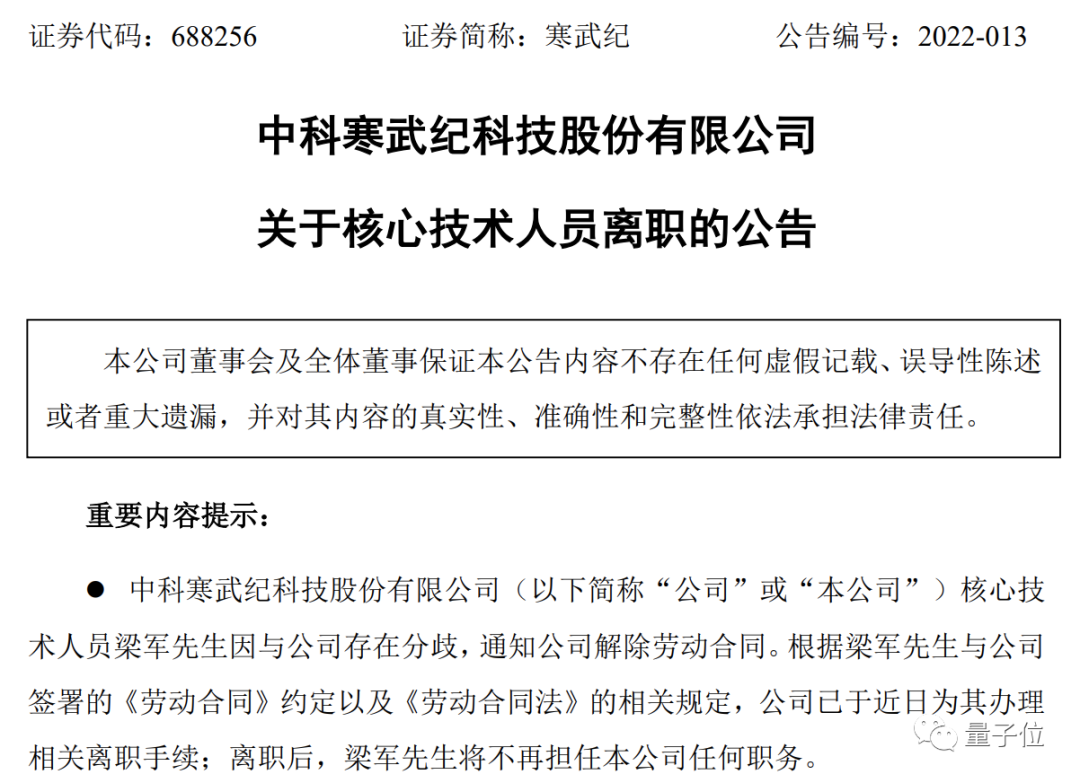

寒武纪一则公告,股价暴跌11.4%,市值蒸发36个亿。

因为这则公告官宣的是:公司核心技术骨干、CTO梁军,离职。

而且之前市场传闻中的“高管不和”、“内部分歧”也某种程度上被印证,官方在公告坦承,梁军的离职理由是“与公司存在分歧”。

寒武纪的高层动荡、CTO梁军的离开,并非毫无征兆,最早于去年12月就有相关传闻。

不过,在1月份另一份人员变动公告中,寒武纪对外强调是:梁军还并未彻底离开公司。

公司拟委派其担任前瞻芯片技术创新中心首席专家职务,继续从事技术创新工作。

最新公告中,则明确了彻底分道扬镳。

离职后,梁军先生将不再担任本公司任何职务。

这次正式公告引起了行业内大量关注,不仅因为梁军是寒武纪核心技术人员,也因为他是来自华为海思的大牛。

01、梁军其人

梁军出生于1976年,中国科学技术大学通信与信息系统硕士学历。

在华为期间,梁军2000年从普通工程师干起,历任工程师、高级工程师、主任工程师、技术专家、高级技术专家。

先后负责网络芯片架构设计、手机SoC芯片设计及团队管理。

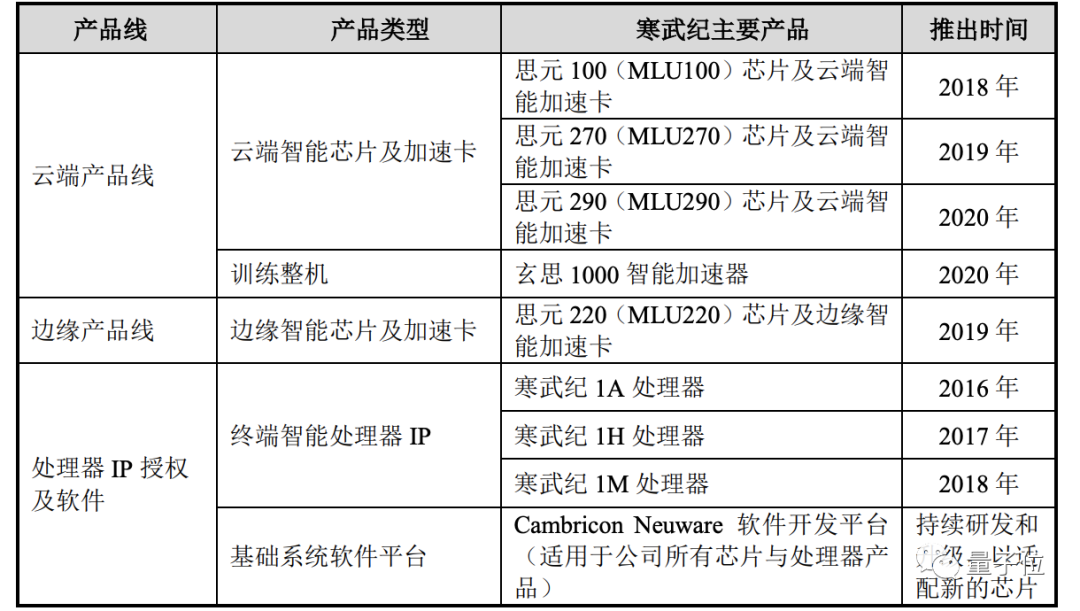

梁军自2017年从华为跳槽到寒武纪,任副总经理兼首席技术官,负责AI芯片的总体技术和产品研发、研发团队管理,对产品创新和研发体系搭建发挥了积极作用。

寒武纪首颗7nm AI训练芯片思元290也是他任期内推出的。

可以说是芯片领域一位综合型人才。

对于此次人事变动带来的影响,寒武纪在公告中表示:

梁军先生的离职,会对公司的研发管理工作产生一定影响。

公司已经建立了完备的研发体系,形成了专业的研发队伍,储备了丰富的专利技术,梁军先生的离职不会影响公司的技术创新,不会对公司整体研发实力产生重大不利影响。

但对于寒武纪来说,梁军的离职只是公司发展现状里的冰山一角。

这家源自中科院、以AI造芯独角兽出圈,快速登陆科创板的AI芯片明星公司,上市之后业务进展差强人意、股价市值相较IPO时相去甚远。

核心技术骨干梁军的离职,不知道是这种寒冬局面的结束,还是开始?

02、CTO暂时空缺

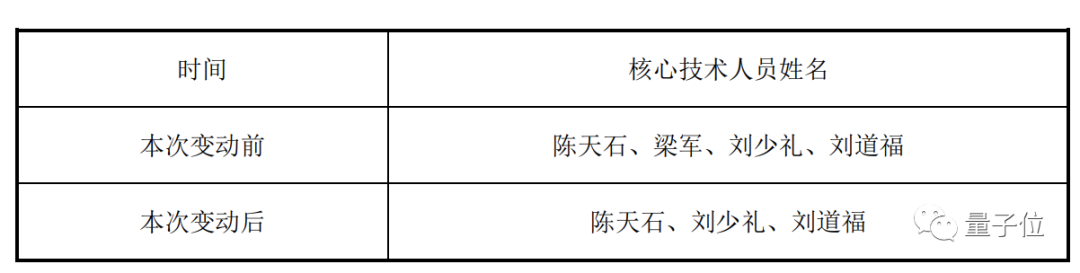

梁军离职后,寒武纪核心技术人员从4位减少为3位。

除了创始人及现任总经理陈天石,刘少礼、刘道福也是创始团队成员。

其中刘少礼带队研发终端智能处理器IP、云端智能芯片及加速卡,刘道福负责边缘智能芯片及加速卡的总体指导。

这三位也都是中科院计算所出身。

梁军离任后,寒武纪暂未指定新CTO人选。

从此前另一份人员变动公告中可以看出,相应的变化是从内部新聘任了两位技术副总经理,分管边缘和云端两大业务。

陈煜,浙大通信工程本科学历,17年加入寒武纪,此前为边缘产品线负责人。

曾洪博,中科院计算所博士学历,18年加入寒武纪,此前为云端训练产品线负责人、分布式软件部高级总监。

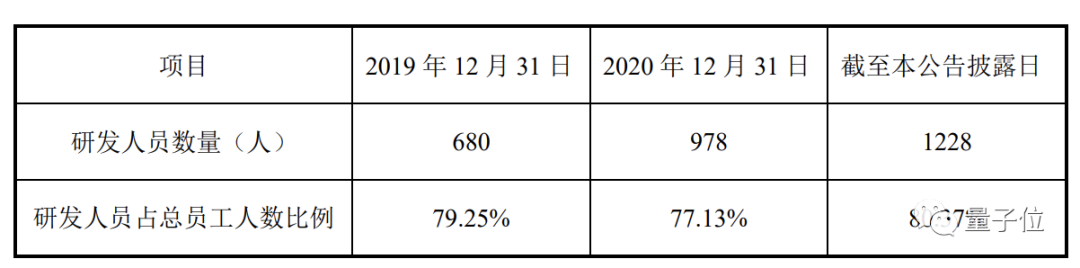

本次公告中还披露了寒武纪研发人员的最新总体情况,研发人员数量保持增长,研发人员占比也一直在高位。

这样一家重研发的企业,这些年来经营情况如何?

03、寒冬里的寒武纪

梁军2017年入职之时,正是寒武纪与华为海思开启商业化合作之际。

寒武纪2020年提交的招股书中显示,2017年和2018年,公司A(华为海思)蝉联寒武纪大客户之首,由此而来的营收占比高达95%以上。

而彼时,寒武纪推出的产品也在外界名声大噪。

比如2016年成立之初推出的“世界上*商用深度学习专用处理器”寒武纪1A处理器。比如2018年在云端智能芯片及加速卡领域推出的思元100……

2020年7月20日,寒武纪正式在科创板上市,成为科创板“AI芯片*股”。

虽然此前持续亏损,但寒武纪仍在上市首日创下开盘涨近290%的成绩,市值一度超过千亿元人民币。

只是寒潮可能比想象中来得更快。

仅1年之后,寒武纪市值已遭腰斩。

一路跌跌不休,也被市场解读为与华为分手之后,寒武纪后劲不足。

市值腰斩背后,寒武纪一直未能止住亏损。

根据寒武纪最新业绩快报,寒武纪2021年营业总收入为7.21亿元,同比增长57.12%;归母净利润亏损达到8.47亿元,较上年同期亏损扩大94.98%。

而此前的2017年-2020年,寒武纪年度营收分别为784.33万元、1.17亿元、4.44亿元和4.59亿元;归母净利润亏损则为3.81亿元、0.41亿元、11.79亿元和4.35亿元。

寒武纪表示,亏损的主要原因系研发费用、管理费用中股份支付、销售费用增长所致。

数据显示,2017年至2020年,寒武纪研发费用分别为2986.19万元、2.4亿元、5.4亿元和7.68亿元,占到公司营收的380.73%、205.18%、122.32%和167.41%。

高研发投入背后,寒武纪产品面临的市场竞争也愈发激烈。

根据寒武纪发布的《2021年半年度报告》,目前,边缘智能芯片及加速卡已占到寒武纪收入比重的60.74%。

但在该业务上,思元290在面对英伟达A100、V100,以及华为海思昇腾910的市场竞争时,由于“销售网络尚未全面铺开”、“软件生态存在一定差距”等原因,面临着未来市场推广与客户开拓不及预期的风险。

而《2020年年度报告》中则指出,其终端智能处理器IP授权业务相较2019年下滑82.96%,主要原因是寒武纪和华为海思的合作结束后,短期内难以开发同等业务体量的大客户。

另外,2018 年、2019 年和 2020 年,寒武纪前五大客户的销售金额合计占营业收入比例分别为 99.95%、95.44%和 82.11%,客户集中度较高。

外部压力不断,而现在核心技术人员又公开出走,传闻坐实……

科创板AI芯片*股将向何处去,再次打上了一个问号。

截至发稿,寒武纪股价报71.88元,跌幅达11.14%,市值蒸发约36亿人民币。

最新公告:http://static.sse.com.cn/disclosure/listedinfo/announcement/c/new/2022-03-15/688256_20220315_1_vw62juym.pdf

【本文由投资界合作伙伴微信公众号:量子位授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。