3月17日晚间,零跑向港交所提交上市申请书。联席保荐人为中金公司、花旗、摩根大通、建银国际。

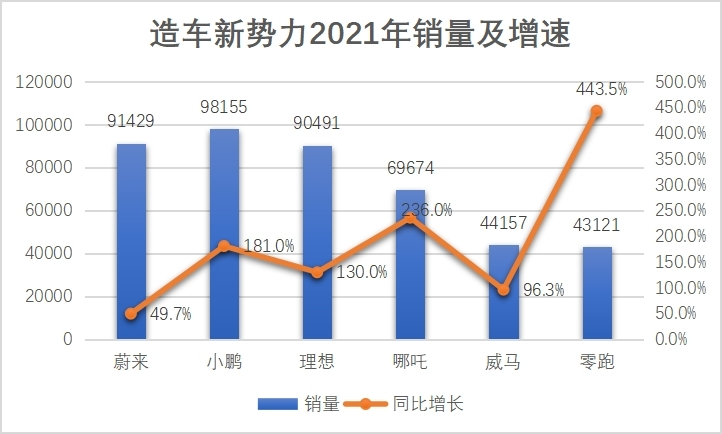

这是继蔚小理之后,第四家上市的造车新势力,同时也是首家上市的腰部新势力。不过根据去年市场销售情况看,零跑交付数据仅排在腰部势力的末端,因为*值低,因此增速快。

相对来讲,腰部势力在前期的路都不是顺风顺水,威马与哪吒困于B端市场,零跑*车型S01销量平平。

不过零跑的转型来得更快也更猛,2019年7月开始交付S01,2020年5月开始交付T03,2021年10月交付C11。基本保持着一年一款车型的节奏,且第二款A00级电动车抓住了微型车的红利,迅速拉升了零跑的交付量。

在招股书中零跑也提到“按交付量计算,零跑是中国*的新兴电动汽车公司中增速最快的公司。”

当然,靠微型车撑起的销量并不能站稳当下群雄争霸的新能源市场。上市后零跑虽能获得资金继续投入当下的竞争中,但其缺点也将被放大,要受到资本的认可零跑还有许多的问题亟待解决。

此外,零跑汽车在此时IPO,可以说没有赶上资本市场对新能源的高溢价时代,错过了以极小代价完成募资的良机。

2020年7月,理想汽车上市时,创始人李想说这是中国汽车领域最成功的IPO。当时华尔街给予了特斯拉和蔚来等所在的新能源赛道极高的估值,理想汽车上市当天暴涨43%。一个月后的小鹏汽车上市,首日股价也大涨了41%。

IPO完成后,蔚小理三家还都以各自的方式又完成了新的募资,现金储备均达到300-500亿元量级。

如今,蔚小理三家相比最高股价都有不少回落,新能源的高估值不再,零跑势必要牺牲更多的股权才能完成募资。大环境的复杂性和不确定性,也会让多数资本变得谨慎,想完成既定募资额度也会更难。

01 广撒网,多捕鱼

对于微型车市场来讲,向来是传统车企的*。既没有太多的智能化需求,也能依靠成熟的供应链以及制造优势,迅速打造出一款性价比高的产品占领市场,宏光MINI、小蚂蚁、冰淇淋均是如此。

这些车型也有着致命缺点,低毛利的情况,很容受供应链影响而亏损,例如今年来上游原材料价格的迅速攀升就一度导致欧拉黑猫、白猫停止接单。

此外,放在传统车企当中,依靠微型车获取的新能源积分,养活本身庞大的燃油车体系,这一缺点便被无限缩小。但放在新势力中,显然就没有这样“优越”的条件。

加之*款车型出师不利,零跑的“流血上市”也在意料之中。

据招股书披露,零跑2021年营收31.32亿元,同比大增396.4%,不过净亏损也同样在扩大,2021年净利润-28.46亿元,同比扩大158.7%。三年毛利率分别为:-95.7%、-50.6%、-44.3%,呈逐步增加的态势,但对比蔚来、理想20%左右的毛利率来看,盈利仍旧遥遥无期。

要想提升毛利率,摆脱中低端车是首要因素。零跑在招股书中也明确指出,将主要聚焦15万元到30万元的中国中高端主流新能源汽车市场。也就是说T系列和S系列,之后应该不会再出新品。

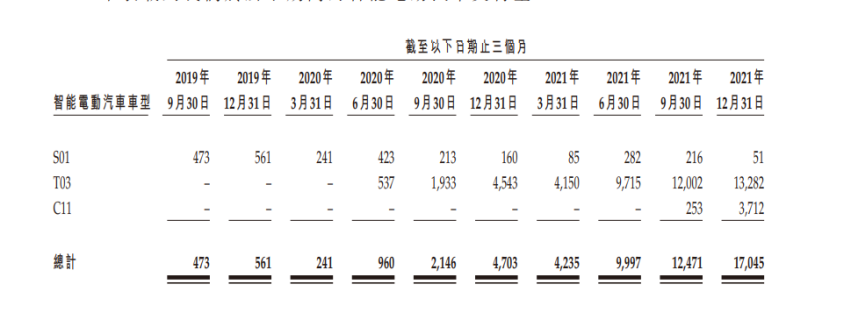

去年10月,零跑第三款车型C11正式交付,作为一款售价在15.98-19.98万元的中型SUV,在订单的数据上表现不错,截至2021年底已经获得超过2.2万份订单。

不过从交付端来看,当下C11还并未成为零跑的主力车型。去年三个月C11共交付3964辆,而今年1、2月上险量数据分别为2103辆、1144辆。

一方面,C11仍旧处于产能爬坡阶段,同时去年8月后T03不再由外包生产,均于金华工厂内生产,该工厂计划产能为20万/年,而零跑也计划在杭州建设新的生产基地进一步扩大产能。另一方面,一季度恰逢汽车销售淡季,导致整体销量数据下降,因此C11的实力还需后续的市场反应来验证。

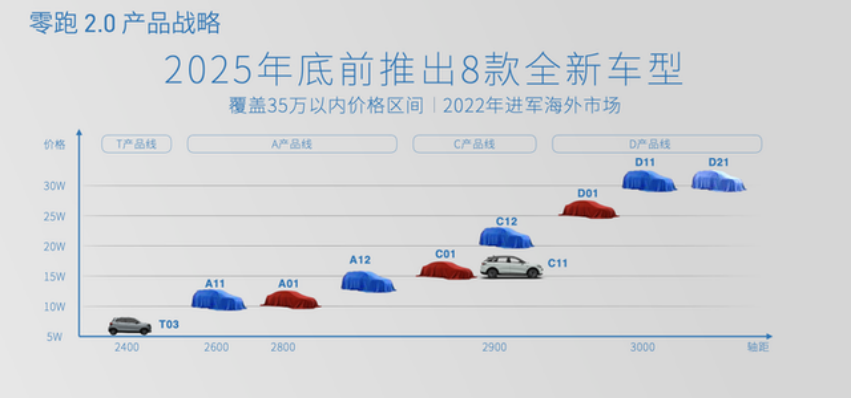

除C11外,零跑招股书透露,将在明年二季度发布一款中大型轿车C01,三季度实现交付。

C01与C11基于同一平台打造,车身长约5米,配备Leapmotor Power以及90千瓦时电车,NEDC700公里,零百加速4秒以内,同时将采用电池底盘一体化(CTC)的设计。

根据零跑2.0战略来看,C01也将处于15-20万元价格区间,将与小鹏P5直接竞争。从透露的车身尺寸、续航以及性能数据看,或许C01将采取与C11同样的策略,将高性价比作为其主要卖点。

据招股书透露,零跑计划以每年一到三款车型的速度于2025年底前推出8款新车型,涵盖各尺寸的轿车、SUV及MPV。

与大多数新势力早期深耕SUV的策略不同,零跑当下便已经覆盖了轿跑、微型电动车、中型SUV以及即将上市的中大型轿车共四种车型,还涉及MPV。通过不同价位与车型,零跑在尽量将自身品牌辐射至每一块市场,这也是除比亚迪外我们看到涉及面最广的车企。

好处在于能够尽快弥补品牌力感知不强的问题,同时避免出现如ES6与EC6之间左右手互搏的局面,提升整体销量。

坏处则在于,作为一家新势力过快地涉足多个市场,或许难以准确把握用户需求。

朱江明在早期接受采访时就曾谈到,由于缺乏经验他甚至不知道造车还需要资质,而*款产品S01的“沉默”也证明了打牢基础的重要性,如长城汽车数十年如一日深耕皮卡和SUV也未尝不是一种好方法。

广撒网多捕鱼的前提,一定得是一名经验老道的“渔夫”。

02 抓研发,扩渠道

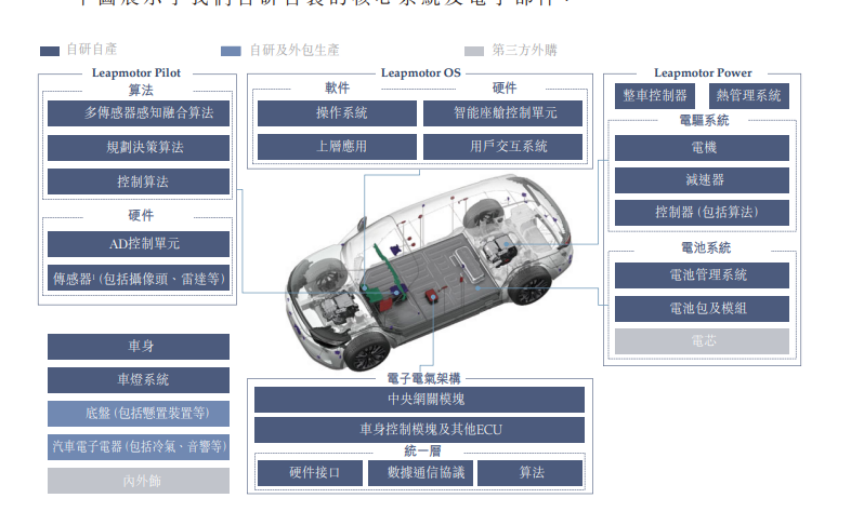

在新势力中小鹏首先提出了“全栈自研”,而零跑在此基础上又提出了“全域自研”。

朱江明在接受媒体采访时表示,全域自研指的是整个智能驾驶系统和智能电驱系统从硬件到软件全部自己研发。硬件结构从电阻开始打造,软件从代码开始写起。

“其他造车新势力的硬件更多是依靠第三方,他们主要做应用和算法,不做硬件。”

零跑认为自研能力及垂直整合能使其提高研发效率,并降低成本。截至去年底,零跑3190名员工中,研发人员占比达到33.9%。

不过翻看财报数据,零跑的研发投入*值算不上用力,三年研发费用分别为3.58、2.89、7.4亿元,而蔚小理三家仅去年第三季度的研发费用就分别达11.93、12.64、8.89亿元,如此算下来零跑三年研发投入只是略高于头部势力的单季度费用。

而这其中,资金因素占据了主导。

据企 查查数据显示,成立至今,零跑共完成了7轮融资,披露融资金额在百亿元左右。截至2022年1月31日,零跑流动资金为人民币63.32亿元。根据蔚小理三季度财报数据,三家都手握约400多亿元资金。

同时,李斌在去年底也再次拔高了造车的门槛,“造车需要储备的资金门槛,几年前我说是200亿元,现在没有400亿元可能干不了。”

另一方面,在造车起步阶段零跑还曾耗时3年研制属于自己的智能驾驶芯片——凌芯01,目前已装配在最新车型C11上。不过零跑也遇见了与手机厂商同样的尴尬境地,凌芯01发布时虽然算力高于2018年发布的Mobileye Q4,但放在当下不太够看。

同时,芯片需要持续性地投入资金与时间,对于一家还未产生正向现金流的新势力来说,难免有些力不从心。

或许是意识到了研发投入的主要方向,朱江明在去年接受采访时表示,凌芯01后零跑并没有新款芯片研发计划,因为市面上可选余地已经大了很多,本次招股书中理所应当没有将智能驾驶芯片计划写入。

梳理好主要研发方向,零跑也能在竞争中储备更多的“余粮”。

随着研发投入不断增加、产品线不断完善,零跑接下来还需继续完善线下营销网络。

当前,零跑采取与小鹏相似的销售模式,即直营店与渠道合作伙伴店相结合。截至2021年12月31日,零跑拥有23家直营店,以及286家渠道合作伙伴店。

实际上,零跑在去年进行了大规模的渠道扩张,从年初95家增至年末291家,同比增长215.4%。

对比处于同一价格区间的小鹏,在总数上零跑看似与之旗鼓相当,可是存在严重“偏科”问题,根据小鹏去年三季度数据,其直营店167个授权店104个,更为均衡。

我们注意到,零跑在持续巩固第三方渠道建设,迅速铺开了销售网络,可惜直营门店数量的劣势或许会影响到两方面,对用户信息收集及需求把控的不完整。而当下零跑品牌爬坡的意图十分明显,建设直营门店或将是零跑今年的主要任务。

03 结语

有数据显示,2021年新能源汽车销量15-30万元区间占比已经达到39%,15万元以下及30万元以上分别为10.4%、50.6%。随着新能源渗透率不断走高,新能源市场将逐渐改变以往“杠铃式”的结构,走向大众化。

在腰部势力中大多也都处于这一区间,零跑已经取得了先发优势,而头部新势力中,处于这一区间的品牌暂时仅有小鹏。

不过在有限的资金体量下想要打出差异化,腰部势力们都面临着同样一个问题,是重研发轻营销还是轻研发重营销?

接下来准备上市的车企将如何选择我们并不知道,但零跑的上市已经像冲锋号一般,正在加速这一市场的竞争。

【本文由投资界合作伙伴微信公众号:光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。