2021年,腾讯在动荡中艰难前行。

3月23日晚,腾讯控股(HK.00700)2021Q4及全年年报出炉。2021Q4腾讯营收1441.88亿元,同比增长8%;净利润(Non-IFRS)248.80亿元,同比下滑25%(环比下滑22%)。2021全年腾讯营收5601.18亿元,同比增长16%;净利润(Non-IFRS)1237.88亿元,同比仅增长1%。

事实上,腾讯已连续两个季度净利负增长,纵观2021全年财报也是近十年来净利增幅*的一年。营收增速持续放缓、盈利水平同比下降,说明躺赚的腾讯也陷入了“增收不增利”的泥潭——市场以此窥见了“大象”转身的隐忧,唱衰腾讯的声音自然又多了起来。

腾讯基因重组,微信地位上升

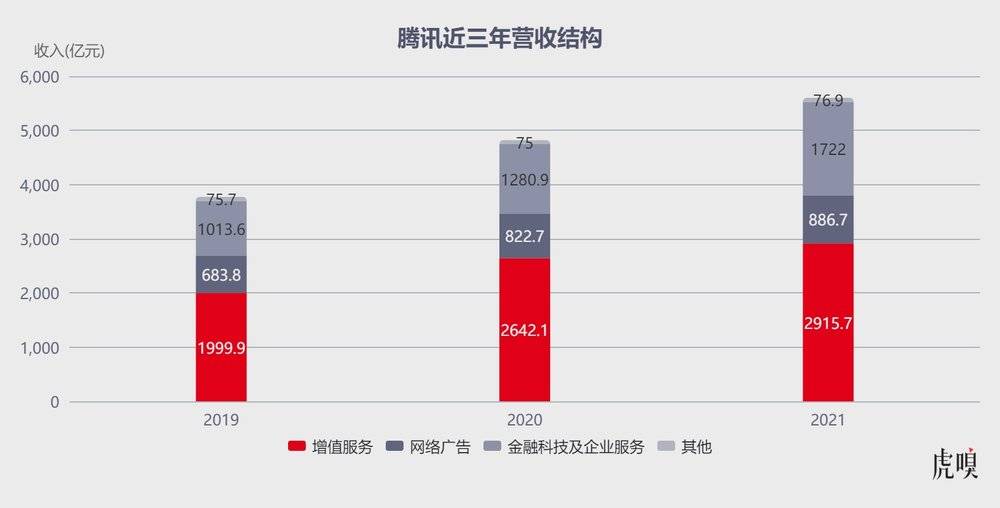

首先,腾讯*生产力正悄然从游戏业务变为金融科技及企业服务业务——Q4财报显示,金融科技及企业服务实现收入 479.58亿元,同比增长25%,总收入占比提升至33%,首次超过游戏板块成为腾讯*大收入板块,也是2B业务首次成为腾讯新的营收增长引擎。

数据来源:公司公告

其中,金融科技服务收入增幅主要来源于商业支付金额的增长,自媒体“蓬博看支付”对此做出四个判断:

移动支付交易规模仍然在持续增加,且增速没有放缓;商业支付交易收入所占比例在增加;交易成本增长令2021年腾讯下游产业链服务商都获取了同等增速收益;巨头正通过更加软性的方式控制产业生态,比如升级增值服务,扣减支付分替代补贴等等。

腾讯首次单独披露金额科技与企业服务板块收入数据要追溯到2019Q1,当季该板块收入217.89亿元,占整体营收25.5%,网络游戏板块占比则为33.4%。

不过,自2015年腾讯就开始布局产业互联网,2018年930变革后腾讯明显加快了拥抱产业互联网的速度——此后即便短期业绩承压,腾讯仍在保持对战略业务和科技创新的持续投入,越来越“重”的腾讯正逐步深入实体经济。

事实上,在互联网深耕多年的腾讯已将触角渗透进30多个互联网行业,势力版图上密布着9000余家合作伙伴,是互联网最强大的两股派系力量之一。

对此,《新财富》曾在此前文章总结道:“通过近年5000亿-6000亿元规模的投资并购,腾讯与阿里巴巴分别构筑了10万亿市值的生态圈,5年间膨胀了10倍。相比之下,上海市地方政府控制的上市公司总市值为2.8万亿元;深圳300余家上市公司总市值11万亿元;A股总市值10万亿美元。腾讯与阿里的资本能量,甚至能与一座一线城市比肩。”

得益于此,金融科技与企服业务多个季度成为腾讯营收增速最快的板块。尤其当腾讯已成为贯穿数万家企业、百亿就业岗位的链接管道,监管更侧重产业互联网的推进与建设,腾讯能否构建起包括服务器、操作系统、芯片、SaaS等在内的公司完整自研体系,很大程度上影响着腾讯生态重构的进度,以及能否蜕变为广义的互联网入口。

数据来源:公司公告

不过,以阿里为鉴,目前蚂蚁已经从阿里集团拆分,既然阿里金融服务拆分出来,腾讯大概率也要对其金融业务做出调整——尤其2021下半年监管对于反垄断持续深化,正迫使腾讯投资版图与业务协同进行重构。

面对金融科技业务所面临的的不确定性,腾讯管理层表示将秉承监管合规要求,持续重视风险控制。刘炽平指出,“我们一直对金融机构合作态度积极,支持金融业务持续发展,未来也将持续坚守底线。目前,金融监管要求对整个行业都很有必要,我们将积极配合监管要求,并相信监管举措会对行业长期健康发展有驱动效应。”

另外,Q4财报中微信地位进一步提升,其生态内视频号、微信支付、小程序、搜一搜、企业微信等功能组件均在财报中有不俗的数据——数据显示,每天有超1亿用户在小程序上使用政务服务,企业微信成为组织管理、工业生产和商业营销的重要工具;2021年,小程序日活突破4.5亿,餐饮、旅游、零售等行业交易额同比增长100%。

除此之外,Q4财报还重点提及了腾讯会议、企业微信、腾讯文档三大产品融合带来的效率协作方式提升:

· 腾讯会议用户数突破2亿,覆盖全球超过220个国家和地区;

· 企业微信真实企业与组织数超1000万,连接微信活跃用户数超过5亿;

· 腾讯文档月活跃用户突破2亿,累计在线文档数超过30亿篇。

一位港股分析师对虎嗅表示,“从财报表现来看,未来腾讯值得期待且*有看点的,就是微信的商业化加速。”可见,市场对于微信生态关键版块的连接抱有巨大信心,但也有不少人担心微信加速商业化可能会破坏原有微信生态。

游戏正在“失宠”?

至于游戏业务,过去很长一段时间在游戏业务上,腾讯从研发到渠道都有不可撼动的市场地位,整个产业无出其右,所以市场对其预期*盈利点也是游戏业务。

然而,《原神》以一己之力撕开了传统渠道的防线,正在重塑渠道格局——自2019年版号政策全面实施后,游戏过审数量骤减,游戏产业由粗放发展迈入精品化存量竞争,好作品的市场号召力正在逐步削弱传统渠道的统治力。

此前很长一段时间,流量效能放大了手机厂商的渠道优势,渠道带来的收益盖过了流量投入;然而如今传统渠道躺赚模式产生的收益越来越低。源于此,仅2021年,腾讯就投资、增持了80家游戏厂商,整个行业为之侧目。

这背后,既有基于阿里、字节等竞争对手加大游戏领域投资布局的对冲;也有提前布局新锐力量防止再错失爆款的审慎。毕竟,米哈游的《原神》、阿里的《三国志战略版》、莉莉丝的《万国觉醒》纷纷放弃传统应用商店转投TapTap获得了*的成功,这在一定程度上印证腾讯正在丧失对渠道的*统治力。

更深层次隐忧在于,腾讯正在丧失嗅觉,没有看到游戏风向改变的本质——《天刀》不符合最新趋势,《*荣耀》或将被《英雄联盟》替代,《原神》《鬼谷》都不是自己的。所以,腾讯才会短期内密集在游戏领域“地毯式”扫货,试图用资源解决问题。

另一方面,2021年7月22日游戏版号核发按下暂停键后,至今七个月未有任何新版号过审,且政策不确定正持续对行业产生影响。在这样的背景之下,只要版号审批没有最新进展,市场上任何唱衰的声音都会让喜欢游戏的资本感受到危机,进而引发连锁反应,游戏概念股开始踩踏式集体下跌。

数据来源:公司公告

反应在腾讯Q4季度财报中,增值服务收入719.13亿元,其中腾讯本土游戏市场的收入为296亿元,同比增长1%,环比减少12%。腾讯对此解释称,主要是由于现有几款游戏的收入下降,以及第四季度为保护未成年人采取了额外措施。

腾讯手握《*荣耀》《金铲铲之战》及《英雄联盟手游》等爆款IP尚且如此,其他游戏厂商去年的日子只会更难。

尤其,2021下半年监管对于未成年保护及防沉迷的持续加码,6月1日修订后的《未成年人保护法》实施,以立法形式规定实名认证是未成年人进入游戏的必要前提;8月,国家新闻出版署下发《关于进一步严格管理切实防止未成年人沉迷网络游戏的通知》,监管开始大力推动游戏公司对于未成年保护以及游戏防沉迷的建设,这无疑让游戏厂商如履薄冰,毕竟防沉迷新规出台后,其已成为关乎一款游戏生死的*红线。

鉴于此,腾讯也在Q4财报中将未成年相关数据单独拎了出来——腾讯游戏中未成年人收入流水进一步下降,截止2021年12月31日,国内未成年人游戏时长占比下降至 0.9%,总时长同比下降88%,游戏流水占比下降至1.5%,总流水同比下降73%。

早在2021Q3财报电话会上腾讯董事会主席兼首席执行官马化腾便表示:“第三季,在本土游戏市场,我们通过行业*的全面合规措施,显著减少了未成年人的游戏时长及消费,营造更健康的游戏环境。”

翻译成大白话就是,腾讯在持续加大防沉迷投入后发现,未成年人的钱不赚也罢,毕竟其对于国内游戏流水大盘贡献也就几个点,Q4季度甚至压缩到了0.9%,而且该季度未成年人在本土市场游戏流水及时长均创历史新低。

按照腾讯游戏的用户基数,能在一年时间内将未成年流水和时长降低这么多,至少能说明两点,一方面,腾讯游戏对未成年人防沉迷力度不小,另一方面,腾讯游戏的未成年人防沉迷措施确实起到了作用。

不过,腾讯海外游戏业务仍然保持增势,得益于《PUBG Mobile》、《Valorant》、《荒野乱斗》及《部落冲突》等游戏等强劲表现,Q4公司海外市场游戏收入为132亿元,同比增长34%,环比增长16%。而且,在国内游戏市场日趋饱和情况下,海外市场已然成为国内游戏厂商寻求增量的新战场。

除此之外,腾讯的络广告业务收入也有所下降,同比下降13%,环比下降4%至215亿元。腾讯在财报中表示,网络广告收入的同比下降反映了教育、游戏及互联网服务等行业的广告需求疲软。

其实在充满变数的2021年,整个互联网线上广告业务都受到不同程度的冲击。中关村互动营销实验室和普华永道联合发布年度报告,2021 年中国内地实现互联网广告收入 5435 亿元,增速跌至个位(9.32%)。

此外,由于移动广告联盟及微信朋友圈的广告收入减少,社交及其他广告收入下降10%至183亿元;媒体广告收入为32亿元,同比下降25%,说明腾讯视频和腾讯新闻服务的广告收入在减少。

一些有意思的数据

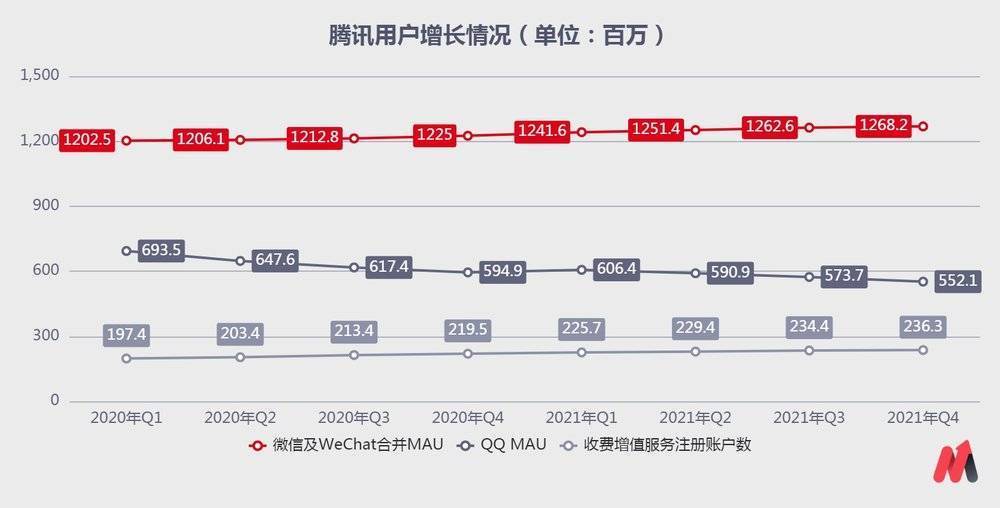

首先,社交作为腾讯流量的基本盘,两款王牌产品QQ、微信的用户数据历来都会在财报中提及,Q4财报亦不例外——截至 2021 年 12 月 31 日,微信及WeChat合并月活跃账户数12. 68 亿,同比增长3.5%;QQ移动端月活跃账户数5. 52 亿,同比下降7.2%。

图源:妙投App

虽说微信基本盘在无限接近中国网民上限前提下,依旧保持持续渗透,无愧于*国民级应用;然而也要看到,QQ 作为一款横跨 80、90、00 后的社交产品,其在移动互联网浪潮中浮沉 23 年仍跻身 TOP级应用前列更为不易。

产品经理判官对此的判断,QQ 定位更接近于备胎。“首先,做社交区隔是QQ目前存在的*价值;其次,还有一些办公、灰色地带之类的需求,QQ 比微信更适合(微信实名制管控太强)。目前看,做好陌生人社交,既是自身的竞争力,也是微信的护城河。”

当然,QQ 之于陌陌、探探、Soul等陌生社交产品的优势在于,其自身就有稳固的社交关系沉淀,“加个微信”不再是关系沉淀的*解。从这个层面看,QQ 大规模构建功能性社交管道的能力显然被低估了,人们惊叹于微信崛起的速度和如今惊人的体量,但 QQ 的优势在于其经过 23 年的传承,基因里流淌着“小步快跑,锲而不舍”的微创新闯劲。

其次,财报还披露了处置京东集团股份的收益,达782亿元。

腾讯Q4财报显示,截至二零二一年十二月三十一日止年度录得其他收益净额人民币1495亿元,主要是非国际财务报告准则调整项目,如视同处置及处置若干投资公司而产生的收益净额(包括视同处置京东集团股份收益人民币782亿元),以及因若干投资公司估值增加而产生的公允价值净收益,部分被对若干投资公司因财务前景调整以及彼等所处的业务环境变动而作出的减值拨备所抵销。

时间拉回12月23日,腾讯宣布将所持有的约4.6亿股京东股份作为中期股息派发给腾讯股东。派发完成后,腾讯持有京东股份占比将从17%降至2.3%,腾讯总裁刘炽平也将卸任京东董事。

一方面 ,随着监管部门反垄断工作的持续深入,此前阿里巴巴、腾讯分庭抗礼的两强投资格局开始明显弱化,以腾讯为例,先是其主导的斗鱼、虎牙合并被叫停;接着被要求取消音乐*版权;然后,核心游戏业务也迎来了强监管。

另一方面,随着新能源、硬科技等产业备受热捧,腾讯也在慢慢改变其投资策略——天眼查数据显示,2021年腾讯重点投资领域除游戏外,还包括云服务、人工智能、大数据、集成电路、医疗健康、自动驾驶等硬科技赛道。

最后,还有一组常常被外界津津乐道的数据则是腾讯员工薪酬。

截止2021年12月31日,腾讯拥有112771名员工,同比增长31.3%;2021年度总酬金为955.23亿元,同比增长37.1%——据此推算,腾讯员工人均月薪资达7.05万元。

早前有消息称腾讯对外招聘计划正在紧缩,部分事业群开启“优化”。刘炽平回应称,“目前,互联网行业正在遭遇结构性的挑战和改变,腾讯作为其中参与者也会主动进行调整。过去,行业是竞争驱动型,投入较大;现在,相比短期收益大家更关注长线业务发展,更健康地投入,尤其是对营销成本、运营成本和人力成本的优化。”

对此,一位互联网从业者指出,“本质上还是成本与收益的综合考量。在狂奔的年代,加班可以跑的比别人更快,加班带来的收益盖过了成本的投入。然而互联网红利殆尽后,单纯的时间堆叠对业务产生的边际收益越来越低,突破也越来越不易,甚至难以盖过全民加班的成本。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。