餐饮巨人海底捞的低谷时刻仍在持续。

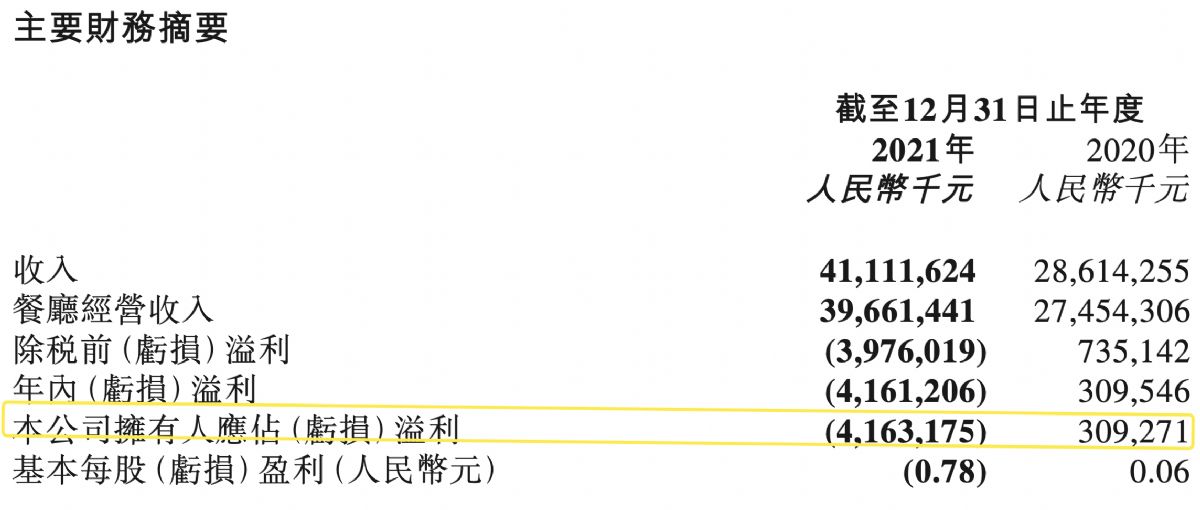

3月24日晚间,海底捞正式公布2021年全年业绩。根据财报显示,海底捞2021年全年实现收入411.12亿元,同比增长43.7%。不过,期内的巨幅亏损让这一增长看起来黯然失色,2021年全年海底捞亏损高达41.63亿元,而在2020年时,尚有3.09亿元的净利润。

海底捞2021年收入及亏损情况,图据公司财报

这份年报并不让人意外。先前半年报的披露,已经预示了全年可能糟糕的表现,2021年前六个月,海底捞利润仅为9452.9万元,而2019年同期,这一数字尚为9.11亿元。

海底捞过去一年吞下的苦果,多半是自己亲手种下。起因是2020年H2开始的盲目门店扩张,意识到问题严重时,已是约9个月后,并开始试图踩刹车。但船大调头难,更何况在截至2021年H1的过去一年间,他们火速新开了662家店。

作为对错误扩张策略和糟糕业绩的回应,海底捞2021年股价出现过山车行情,从2021年期初的64.02港元,跌至期末的17.60港元,市值大幅缩水超过七成。

海底捞交了太多学费,为此还丢掉了中国餐饮连锁龙头的宝座,落后于百胜中国。在火速开店之后,又推出火速关店的“啄木鸟计划”,并在此后仅用一个多月时间,便*关闭260家门店。海底捞在试图最短时间内挽回损失,但开店开出来的问题,关店能否一下子关掉?

海底捞“探底”了吗?

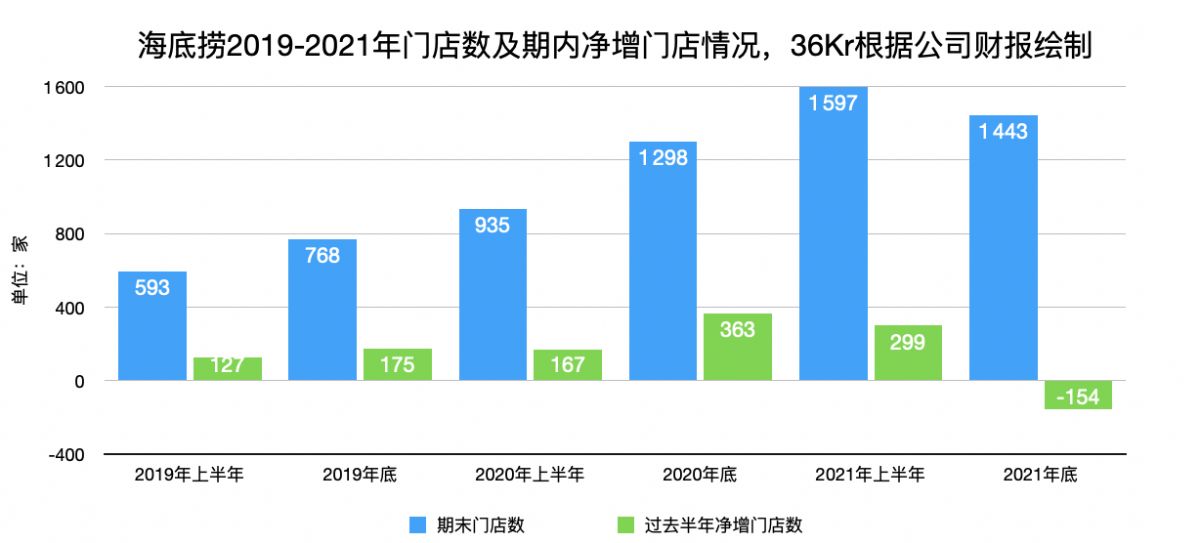

过去一年,海底捞的门店数还在继续增长,截至2021年底,其全球门店数为1443家,较2020年的1298家,新增了145家。不过,这一增量仅约为2020年新增门店的四分之一。

与此同时,2021年海底捞保持着“每新开两家,闭店一家”的节奏,全年新开了421家,同时关闭276家。

海底捞2019-2021年门店变化情况

“业绩不佳"是海底捞的核心闭店标准,这具体包括三项,1)部分商业去未达到成熟期,长期客流相对较低;2)经营业绩不理想,业绩提升需要更长周期;3)附近海底捞餐厅密度高。

门店业绩不佳有复杂原因,其中既有经营不善,也有是门店还未“养好”。尤其是疫情时期更增加了不确定因素,盈亏平衡本身会用更长时间。但海底捞似乎并没有太多耐心,而是选择直接断臂求生。

对于海底捞这一波关店操作,一位跟海底捞有长期打交道的商场人士用“很决断”、“很粗暴”来形容。他表示,海底捞不会考虑未来有没有增值空间、定位,而直接看盈亏平衡,在这之上的保留,之下的砍掉。

一刀切产生的影响,不只是纸面上的关店数字,显然会伤害海底捞跟商场的长期关系,新店开拓来自外部的阻力预计更大。一个关键的背景是,36氪从多位从业者获悉,海底捞此前跟商场签约时姿态颇为强硬,包括长租约期、装补、一至两年免租期等硬性条件。

相比于未来,海底捞更关心现有门店的生存状况。今年3月1日接替张勇上任的海底捞CEO杨利娟在接受媒体采访时表示,接下来“在平均翻台率达到或超过4次/天之前,海底捞原则上不会规模化开新店。”

通过“啄木鸟计划”这一简单粗暴的手法,海底捞将门店整体翻台率最快速度拉了上来。而这之前的2021年中期,海底捞中国大陆餐厅整体门店翻台率一度低至2.2。

“海底捞服务生”背景的杨利娟就任还有另外一层意义,对于以“师徒制”进行员工管理的海底捞激来说,给中基层员工打了一剂定心药。在扩张受阻以及亟需提升经营情况的当下,这实属必要。值得一提的是,在刮骨疗毒同时,海底捞还在调整内部冗余层级,将小区经理与家族长合并,直接统归大区经理管辖,利益分配更清晰。

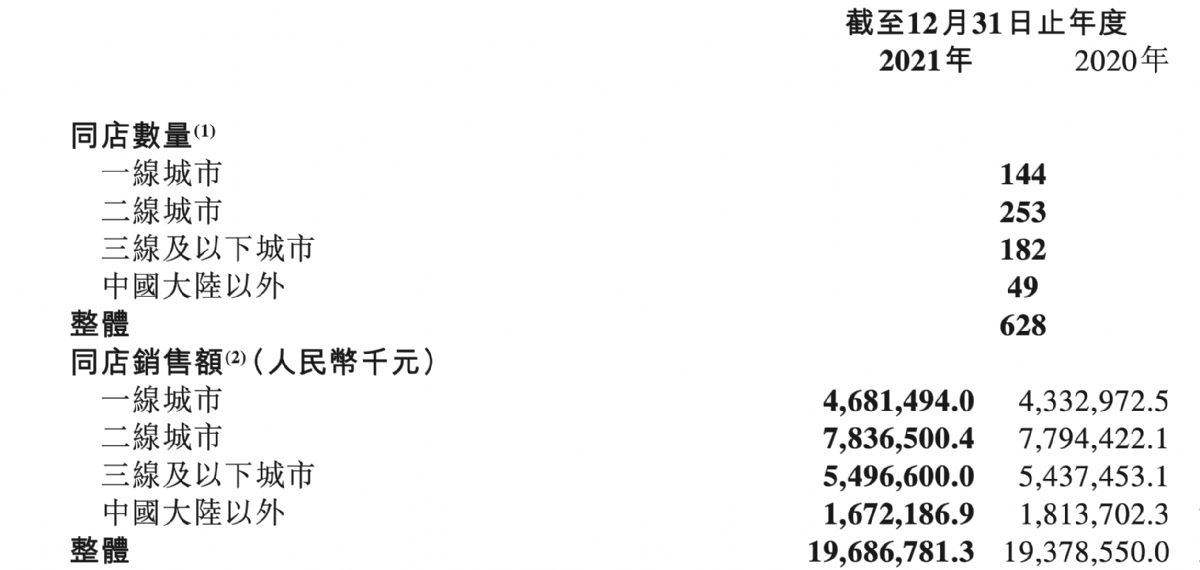

过去一年的调整下来,海底捞的经营确实释放出一些变好的信号。包括一、二、三线城市同店销售额较2020年均有一定提升。根据财报披露,截至2021年末,628家同店销售额为196.9亿元,较前一年微增3.1亿元。

海底捞同店表现,图据公司财报

这个增长十分不显眼,但至少从目前结果来说,下降的势头暂时止住了。

难题依旧在,但最难的时候已经过去

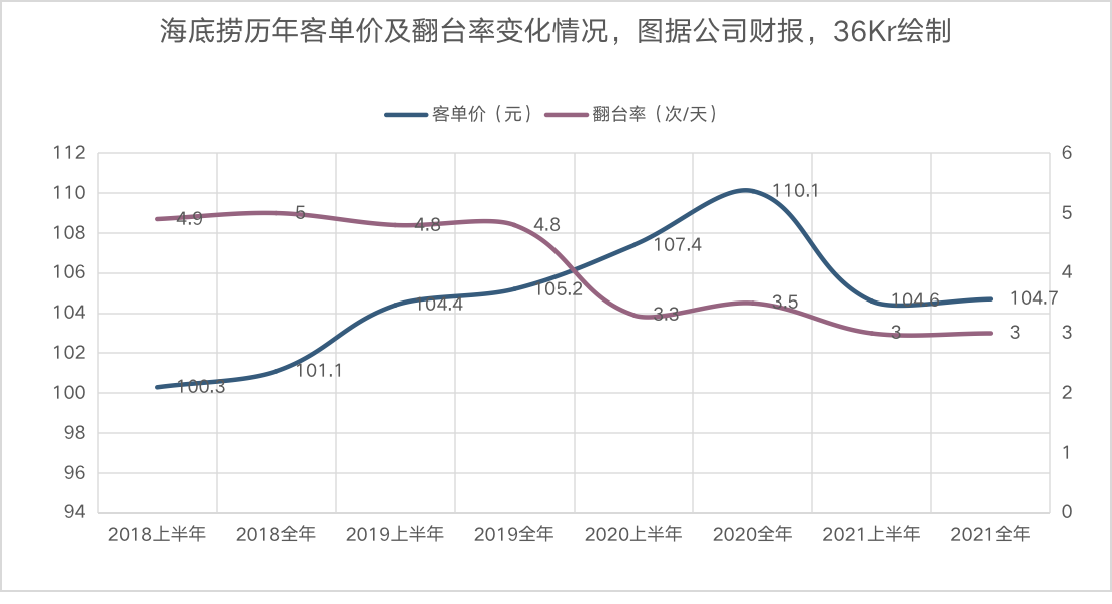

海底捞的扩张失控问题,至少有两次先兆,一次是在2020年,全年整体翻台率已经低至3.5,这较前一年4.8有大幅下降。一次是在2021年H1,翻台率进一步下探到3.0,甚至比2020年上半年疫情爆发初期的3.3还要低。

海底捞历年客单价及翻台率变化情况

人均消费情况类似,在2020年尚为110.1元,到了2021年在关闭表现不佳门店的前提下,仍低至104.7元。海底捞的管理团队,显然面临翻台率与客单价下降的双重考验,涨价是闭店之外另一种可能的方向,但因招致消费者强烈抵触未能成行。

在消费者端与商场端的抉择问题上,海底捞选择了前者。

春节期间翻台率的回暖是一大亮点。根据中泰国际预测,2022年1月海底捞整体翻台率同比有106%的增长,环比12月亦有所上升,预计春节假期整体翻台率恢复至21年同期的 90%,但仅为19年同期70%左右。

但不幸的是,这种回升很快又回落。久谦数据显示,截至今年3月16日,海底捞在营门店数约为1145家,较3月1日净减少220家(含开关店及暂营门店)。其中既有“啄木鸟计划”的继续实施,更多也跟新一波疫情期间部分门店暂停营业有关。

而从2月1日至3月16日,海底捞各线城市门店翻台率整体处于下降趋势。这也意味着,疫情的反复可能已经将春节期间的短暂回升成绩完全抵消。

此外,海底捞的外卖业务的收入同样表现不佳,在门店数增长的背景下,海底捞外卖业务收入相较于前一年基本持平且略有下滑。

在疫情居家期间,人们显然并非不爱吃火锅了,而是更多选择火锅调味品、火锅包装食材、预制菜作为火锅餐饮的替代。对于海底捞来说,这是不愿看到但也必须要面对的。不过餐饮与零售本质上仍是两门生意,只是在疫情之后,这种区别才可能清晰显现。

作为海底捞火锅调味料供应商,颐海国际忧喜参半。一方面,海底捞的门店遇阻直接影响颐海国际的收入,根据颐海国际2021年财报显示,2021年收入为59.4亿元,较2020年同期微增10.9%,不过毛利、净利润分别有7.9%、12.7%的下滑。但另一方面,来自第三方中式复合调味料、方便速食产品业务在疫情之后已经有显著增长。

无论主动还是被动,颐海国际的业务重心调整都需提速。

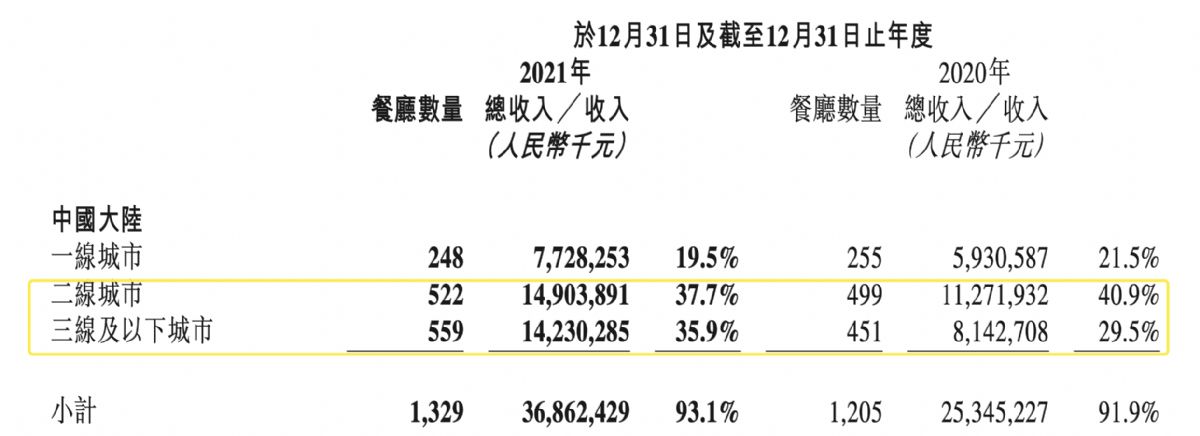

此外,海底捞渠道下沉的努力已经部分见效。截至2021年,来自二线及以下城市门店数量已经占据中国大陆门店总数逾八成。其中,三线及以下城市门店数量增长尤其可观,整体门店数居于*位。这最早在2020年下半年已经有明显迹象。截至2020年底,来自三线及以下城市门店数已经与二线城市门店数量十分接近,并在此后半年间完成反超。

海底捞分城市等级收入表现,图据公司财报

在主品牌进入休整之余,海底捞还在探索子品牌,包括汉舍中国菜、十八汆、五谷三餐、苗师兄炒鸡等非火锅类菜系业务。来自前述子品牌的收入也在2021年实现1.98亿元,相较于前一年的两千万元有显著增长,但跟主品牌相比,仍微乎其微,模式有待进一步验证。

据公司财报

在翻台率修复之前,火锅门店仍是海底捞的业务*重心,也很难腾出更多资金和精力用于其他维度。因门店扩张导致的一系列问题,只靠过去的2021年显然无法完全消解,但起码大的窟窿已经堵住了。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。