最近1-2年,是合成生物学由冷转热的一段时间,一级市场频现巨额融资,二级市场的凯赛生物和华恒生物,也都在70倍左右的市盈率,远超传统化工行业只有20倍的市盈率。在海外,多家合成生物学公司接连上市,也令市场看到了一些曙光。

“合成生物学是一个长坡厚雪的大方向,并且需要耐心。”经纬创投创始管理合伙人张颖认为,我们是国内最早坚决投入合成生物学的 VC 之一,我们认为合成生物学是一个底层平台,在此基础上会诞生各个细分领域的颠覆性公司。

经纬在生物制造、细胞治疗、替代蛋白等各个细分赛道均有系统性布局,包括Bota(恩和生物,生物制造平台),RootPath(呈源生物,长链DNA合成+个性化细胞治疗),Senti Bio(基因电路的细胞治疗),启函生物(高通量基因编辑),华昊中天(代谢工程生产小分子化疗药),优赛诺生物(通用型细胞治疗),周子未来(细胞肉),元育生物(微藻蛋白),中科国生(生物基材料合成)等等十几家公司……

“在过去2年里,合成生物学领域涌现出大量初创企业,这个赛道需要能落地的技术突破,从实验室走到工业界,系统性地打通产业转化的路径。”张颖认为,不过现在的估值水平可能有非理性成分,即便在今天,距离全面开花的爆发式增长,仍尚需要3-5年时间,但未来这几年,将是底层技术突破验证和转化扩容的关键时期。

今天我们想基于这次科创汇,从明星创业者、学者、投资人等多个维度,来尽可能分析一下合成生物学行业——发展到了哪一步?近几年有哪些重要的里程碑?为什么说耐心、有技术信仰是投资合成生物学非常重要的前提条件?技术拐点可能在什么地方出现?……

本篇是我们合成生物学系列的第二篇文章,访谈对象是经纬创投合伙人喻志云与投资副总裁薛明宇,基于以下要点,来对投资布局有一个梳理。以下,enjoy:

我们如何布局合成生物学?

合成生物学中的生物制造是如何运作的?Explain like I am 5 years old

核心难点——如何实现大规模生产

商业成败的关键——如何选品

技术与商业化并重——合成生物学如何才能迎来拐点?

1、我们如何布局合成生物学?

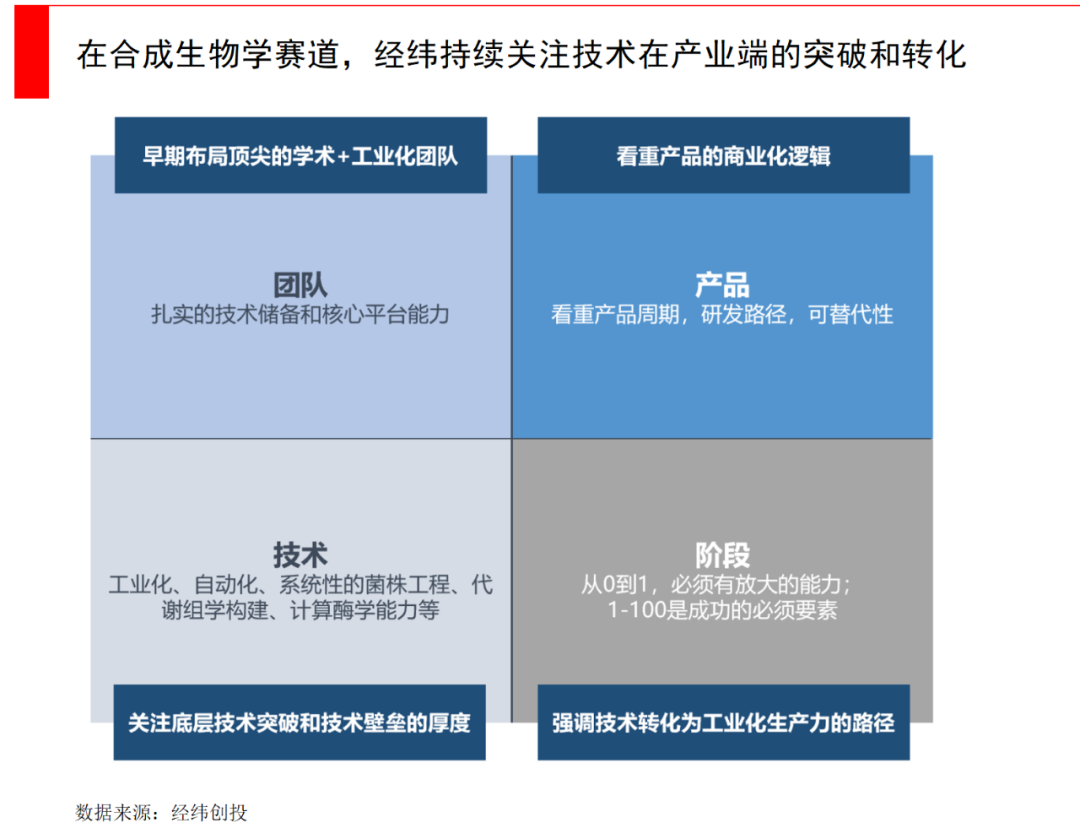

技术投资其实非常不容易,因为没有一张路线图告诉你,哪个方向是对的,哪里会遇到什么,只能“摸着石头过河”。

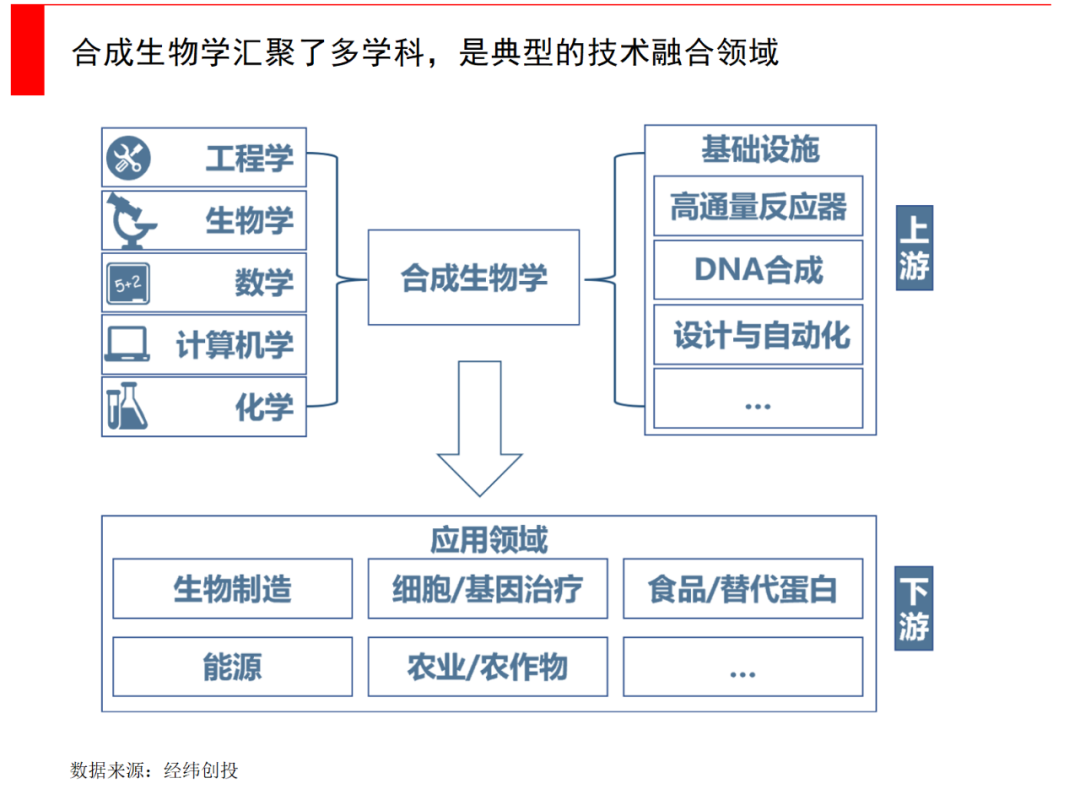

从行业mapping来看,合成生物学涉及了大量环节,非常漫长。如果大致划分,可分为上游(工具层)和中下游(包括平台层和产品层),上游是一堆基础设施、工具,下游是一堆应用场景。

上游(工具层)是DNA相关,包括测序、合成,基因编辑等等。如今随着技术的发展,特别是第二代、第三代基因测序技术,和以CRISPR-Cas9为代表的基因编辑技术,很多成本都已大幅下降,这奠定了行业拐点到来的基础。

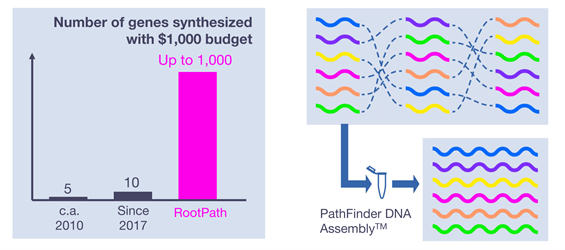

在上游(工具层),我们投资了RootPath。它的主攻方向是长链DNA合成,并且将其应用于细胞治疗(如个体化TCR-T细胞治疗)。长链DNA合成是整个合成生物学亟待突破的难点之一。和其他的工程领域一样,生物技术也通过设计/构建/测试/学习(DBTL)四个步骤去推动新产品产生。做好“构建”这一步需要同时实现片段长度足够长、正确率足够高、成本足够低。

然而,无论是现有技术,还是很多目前正在被开发的技术(如基于末端转移酶的DNA合成),都无法同时做到这三点。因此,这三个标准也被称为长链DNA合成的“不可能三角”。这种基因合成技术的缺乏,也是卡住了合成生物学发展的一大原因。

RootPath开发了基于分子编程(Molecular Programming)的PathFinder DNA Assembly技术,解决了这个“不可能三角”。这一技术可将长链DNA合成的通量提高几个数量级,并且做到基本无错误,同时保持比当前市场价格低几倍的成本。

RootPath力图消除长链DNA合成应用中的成本障碍;图片来源:RootPath

除了RootPath,我们布局的启函生物,则是在高通量基因编辑方面的全球*者。全球基因编辑的两篇开山之作,其中一篇就是启函创始人杨璐菡所作(共同*作者)。高通量的基因编辑是指,能把整个猪身上所有可能导致免疫反应的所有基因区位点,全部敲除了。这套技术非常独特,意味着可以对细胞进行大规模改造,这种细胞治疗技术未来会有非常多的潜在应用场景。

合成生物学的中游(平台层)和下游(产品层)界限并不清晰,往往是一体的。平台型公司侧重对菌株的筛选与改造,致力于通过大量的数据积累,打造一个高通量、自动化的技术平台来做。这类公司不受人的经验束缚,如果从零设计会更快,也有潜力去拓展以前没有的东西,容易获得VC青睐。像Ginkgo就属于这类公司。

除了平台型,另一类产品型公司则是侧重规模化生产,也就是发酵等后续环节,这类公司有明确的产品管线规划,选品也更务实,力求能在短期内做出上规模、有利润的终端产品。这类公司包括凯赛生物、华恒生物、蓝晶微生物等等。

当然,也有平台型公司在打造高通量、自动化的生物工程和筛选的同时,也积极往下游延伸,他们或是与其他人合作共同开发,或是干脆自己下场来做终端产品,这类公司包括Amyris、Zymergen等等,以及国内明星创业公司Bota(恩和生物)。

在中下游,Bota Bio(恩和生物)是该领域的头部创业公司,也是经纬的被投企业。Bota的创始人Cheryl Cui是哈佛-麻省理工学院生物医学工程博士,联合创始人卢冠达博士是麻省理工学院电子工程与生物工程副教授,核心团队不仅有MIT、Stanford、UC Berkeley等著名学府加入的学术大牛,还有从Amyris、Ginkgo等一线公司加入的产业人士。

Bota从创立之初就获得了化工巨头巴斯夫的投资和行业内的商业合作,这一点非常难得。Bota通过项目的研发,打磨一套可落地应用的高通量、自动化的菌株设计筛选平台,采用数据导向的方式来解决产业难题。同时Bota也在积极推进自己的产品管线,且获得了充足的研发资金支持。

对于终端产品,一个经验法则是新产物需要降低至少20-30%的成本,或者是有新功能,才能令客户有动力从旧有的产品体系中迁移出来。变化越小,新产品替代的速度就越慢,以至于我们认为合成生物学的替代作用可能需要5-7年才能*体现。

另一大影响是经济周期,特别是石化价格周期,如果化学品价格急剧下跌,会直接影响一些合成生物学公司的替代成本。当年油价大涨,对Amyris的生物燃油就打击巨大。

2、合成生物学中的生物制造是如何运作的?

Explain like I am 5 years old

看到这里,如果你不是从业者,可能仍然对合成生物学到底是怎么运作的心存疑惑,那么我们插入一小节,用一个例子解释一下(针对典型的生物制造);如果你已经很熟悉了,可直接跳过本节。

我们就用历史上最著名的Amyris用酵母细菌生产生物燃油来举例吧:Amyris给经过生物工程改造的酵母细菌喂糖,让它“吃”进去的是甘蔗汁(糖),“吐”出来的是法尼烯,这是一种好闻的芳香油,再执行一个简单的化学步骤(氢化),就能够变成高度可燃的燃料,特质与柴油几乎一样。并且这和化石燃料不同,燃烧不会排放出污染环境的废气,是实打实的绿色能源。

几个世纪以来,人类一直在使用微生物来制作面包、葡萄酒和啤酒。以酵母为例,它是一种微生物,在面包制作过程中的将面粉中的淀粉分解成单糖,然后吃下这些糖,释放出二氧化碳和酒精。二氧化碳被释放到面团中,形成气泡使面团膨胀,从而发酵成面包。

从这个好理解的例子扩展出来,微生物其实就是一种微小的工厂,它可以进行独特的化学反应,而合成生物学的目标是在基因层面重新“设计”这些微生物,来让它们去产生我们感兴趣的分子。

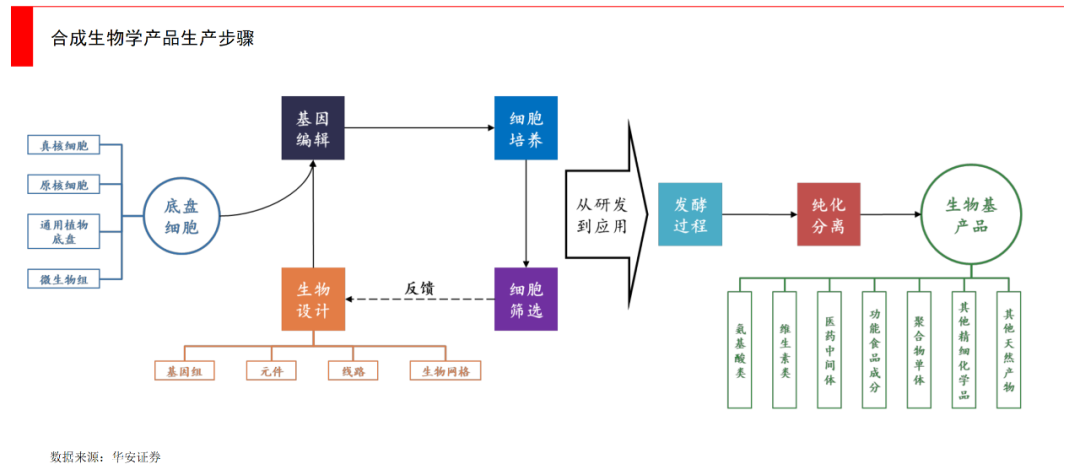

在生物制造厂里,一般是4步流程:Design–Build–Test–Learn。从筛选设计底盘菌,到通过计算机设计DNA,再到培养测试底盘细胞等等,是一套完整的工业化流程。而代码库,是包含海量基因序列构成的生物元件,是一种数据资产,能够为公司形成长期技术壁垒。

Amyris就率先开发了一套技术平台,一方面确定自己想得到的产物是什么(例如法尼烯),另一方面去识别哪些基因可以令微生物表达出这种东西,以及去设计能高效生产出它们的微生物,这里面就涉及到一个庞大的数据库和自动化程序,Amyris在设计和筛选了成千上万种菌株后,最终确定了一些是他们想要的。

然后就是将发酵过程扩大到工业水平,因为一个实验室发酵罐可能只有50升,但在工厂里可能会是5000万升。最后就是把这些终端产品推向市场,无论是通过合作伙伴还是直接面向消费者。

从实验室到工厂并不容易。在传统化工中,规模化生产也一直是难点,很多技术在实验室里很成功,但一旦扩大规模就会问题频出。只不过,化工巨头已经花了一百多年的时间,摸清了很多产品的各项特性,得以让量产能力提升了几千倍。

合成生物学更难,因为无论你是用什么细菌当底盘菌,他们都是活的,不像很多化工原料是无机物,如今我们非常精确地知道石油在不同温度和压力条件下的表现,也知道如何使加工厂标准化,以使每个独立的单元都能高效运作,并且可复制,从而制造出质量统一的产品。

细菌会对不同环境有不同的反应。在一个1升规模的发酵罐中,温度、压力等等各种条件都容易控制,但仅仅将规模从1升提高到1万升,就相当于引入了1万个独立的微环境,有些反应会产生乙醇,乙醇在培养物中的积累,会导致酵母细胞的生长率下降和活力丧失。

很多时候,Amyris的巨大发酵罐里就充满了爆炸的酵母细胞尸体,即便在十年后Zymergend生产Hyaline光学薄膜时,发酵罐也出现了成批死亡的菌株。我们可能需要更长的时间,来摸索这些生产问题。

03、核心难点——如何实现大规模生产

时至今日,如何选品?如何从实验室到大规模生产?依然是合成生物学(生物制造)公司面临的两大难题。

发酵生产是与实业相结合的事情。做一次发酵2-3周起,一个完整周期需要一个月,一年最多尝试12次,而且从小试、中试,再到大规模生产,每一次试错也都是成本。只能通过不断的尝试,去掌握更多细节与经验。

这里面非常需要设计团队与生产团队相互配合。设计团队在实验室环境中,能使用的工具很多,但真正到生产上能用到的东西很少,所以在前期设计的时候就不能使用后期生产容易出问题的添加物等等,不能为了实验而设计。

这也是为什么像Amyris这样的产品全流程公司的员工,会被行业疯抢,Amyris既做了上游的菌株设计,也做了下游的生产工艺,能培养出复合型人才。

现在,最前沿的探索是通过AI模型来预测菌株生产。无论是在学术界(例如中国科学院深圳先进技术研究院),还是在产业界(例如Bota),科学家们通过广泛收集培养盘和小型发酵罐中的所有数据,因为这两者的微环境不一样,导致菌株的表现不一样,来判断哪些环境的改变造成了不同结果,再通过算法模型来扩大模拟预测。

不过这项技术还在研发中,它的目标是让我们搞清楚如何控制微环境的变化,以使菌株在不同容量的环境下,都能表现稳定。如果这项技术能成功,那么在下游发酵生产环节会有重大突破,也会给整个合成生物学行业带来巨大的前进动力。

当然,工业生产的失败在某种程度上也是菌株设计的失败,也是菌株比较娇气所致。如果在上游的设计和筛选中,能让菌株比较强大,很多反应条件的变化也不会成为限制。

从产业链配套的角度来看,在发酵生产端,中国的优势在于是发酵大国(占全球60%-70%),在传统产品里,例如氨基酸、维他命、抗生素等等,中国已经做到了天下*,有成熟的人才和基础设施。

但劣势也存在,甘蔗、玉米这些合成生物学的原材料,中国的成本相对于巴西、美国还是较高,以及在一些设备零部件上,例如高速搅拌棒或是高灵敏度传感器上,还相对依赖进口。

在产业界,大规模生产决定生死,这是合成生物学(生物制造方向)必须要跨越的难点,如果发酵生产搞不定,产品再好,最终还是会失败。

4、商业成败的关键——如何选品

有理想的技术投资并不等于商业成功。在合成生物学的历史上,选品失败的例子屡见不鲜,最典型的莫过于Zymergen。

Zymergen曾经押宝在Hyaline光学薄膜上,但最终折叠屏手机并没有获得消费者青睐,所有人都高估了市场需求,最终Zymergen不得不宣布产品失败,股价在当天就下跌了70%。

选品错,后果很严重,到底该如何选品呢?

做生物燃料失败后的Amyris、和国内科创板上市的凯赛生物、华恒生物,在选品上可以给我们一些启发。

Amyris目前的主营产品,主要涉及三大领域:清洁美容、健康保健、香料香精。清洁美容是角鲨烯,它替代了以往从深海鲨鱼肝油中提取的路径,且成本更低,Amyris甚至成立了自己的品牌Biossance直接面向消费者。Amyris还在健康保健领域拥有代糖和维生素产品,以及在香精香料领域有多款新研发的分子。

凯赛生物和华恒生物,他们分别做的是二元酸和丙氨酸,前者是一种化工中间体,可以制成特种尼龙、热熔胶等等,后者(丙氨酸)是构成蛋白质的基本单位,可以广泛应用在日化、医药及保健品、食品添加剂和饲料等众多领域。

从这些例子中,我们可以看出成功的选品大致有三层。

*层是代替大宗化学品。这一类是盯着某种有潜力的化工品,用更低成本、和更绿色方式走替代路线,更容易在短期获得成功。这里需要考虑的是选品,和是否有生产成本优势(生产除了硬成本外,还需考虑传统化工法的绿色成本),包括菌株本身的生产效率,和后端发酵工艺及分离技术。例如凯赛的二元酸已经成为全世界*产能,也是巴斯夫重要的供应商。这就是盯着一种大单品,抢占这一细分领域全球市场份额的策略。

第二层是代替较高附加值的精细化学品。很多精细化学品应用不足,核心还是因为价格高、生产难度大,如果能通过合成生物学的办法做低成本,让这些本来小众的产品大众化,把体量做大,也是非常好的商业模式。

第三层就是附加值极高的产品。无论是药物中间体,还是角鲨烯这样的护肤品成分,都属于这一类。这种追求一克卖几千块,不需要特别大的产能,可能是小几十亿美金的市场规模,但单价高。

其中,合成生物学的技术复用性也挺重要。例如Amyris的角鲨烯,它既可应用在护肤品,也可应用在疫苗佐剂,应用在护肤品就属于第二层,疫苗佐剂就属于第三层,因为疫苗佐剂比护肤品更为昂贵。

Amyris的选品之路非常令人唏嘘。Amyris最初做出了法尼烯,但却把选品错误定在了生物燃料上——跟酒精价格差不多(石油也不贵),如果不是靠着政府补贴卖了一点,这种替代很难成功,最终不得不把生物燃油的专利卖给了一个传统化工巨头。

但比生物燃油的反应式再多走一步,Amyris就用法尼烯生产出了一种维生素E的原料,并在维生素品类上大获成功。而角鲨烯,Amyris也已经占到了全球市场的三分之一。熬了这么多年,Amyris终于走出了选品上的坑。

由此可见选品多么重要,一个激动人心的技术创业公司,无论多么创新,都不等于一定能在财务上成功。

05、技术与商业化并重,合成生物学如何才能迎来拐点?

在访谈每个学者、创业者的时候,我往往都会问一个问题,合成生物学发展了这么多年,经历了这么多起起伏伏,未来哪些技术突破,会促进合成生物学成为一个影响力更大的核心产业?

核心的突破将来自以下几大方向:

高通量,自动化的生物工程和筛选

底盘菌株的基因编辑,包括新编辑工具,连续的多基因编辑体系,快速的迭代优化周期,连续定向进化等

系统化的代谢流设计和优化

计算酶学

生物元件库

蛋白表达系统优化

同时,技术与商业化并重也非常重要。技术突破能让公司从0到1,但从1到100离不开商业化的助力,归根到底是要做出有明确商业化场景且成本低的产品,而不是纯粹实验室级的东西,为了合成而合成。

分析师们一直有一个观点,从产业中大部分企业的融资方式,来观察产业自身的发展阶段。如果全部企业都是通过一级市场融资,说明产业处于导入期;如果开始有企业陆续上市,在二级市场融资,说明产业进入加速成长期;如果大量企业上市层出不穷,说明产业进入成熟期。

例如从电动车产业的发展来看,特斯拉在2018年实现了单季度盈利转正,随之而来的是整个产业的两次大爆发。而对比合成生物学,近一年左右全球集中上市了4家核心公司,是产业加速成长的标志。

Amyris在做生物燃料失败后,把其他几个产品做成了,也是一个很重要的里程碑事件,它让大家看到了合成生物学,可以做出市场能够接受的产品,更给市场一些信心。

生物制造的难度有高低,大致可分为三个层面。一是利用现有的天然生物模块,来构建新的反应并表现出新功能;二是采用完全人工合成基因,通过生物工程来改造菌株生产;三是人工创建全新的生物系统乃至生命体。其中的核心技术涵盖了基因测序和编辑、菌种培育筛选、产品纯化分离,每一个环节的技术突破或是工艺改进都非常重要。

从投资角度,我们认为技术与商业化都非常重要,我们会关注技术的先进性,同时也会关注成本和反应路线。现阶段,一级市场里的合成生物学公司同质化相对严重,在一些优势品类有不少公司扎堆,此时反应路线非常重要,它代表了公司是否具有长期竞争力。

06、结语

如今,合成生物学领域正掀起新一波创业与投资浪潮,这是一个被称为“投资生物界中微软”的机会,因为很多公司是在“把代码写进发酵罐里”,它的终端产品——麦肯锡预测70%化学法制造的产品,未来都可通过生物学手段生产。

而全球各国,在合成生物学领域几乎是在同一起跑线上,谁也没有比谁先进太多,这是不是与电动车起步早期,有异曲同工之妙,或许这是下一个弯道超车的好机会。

【本文由投资界合作伙伴微信公众号:经纬创投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。