人老心未老。已71岁的王石仍然在自己的工作岗位上坚持,并在资本市场上动作频频,玩起了现今正火热的SPAC(特殊目的收购公司)。4月初,由王石以及亚投资本作为发起人的深石收购企业有限公司向港交所正式递交上市申请。

伴随着SPAC特殊目的收购公司上市制度在2022年被正式引进港交所,SPAC开始越来越多的和各路富豪连在一起。在王石之前,就有不少来自中国香港的李泽楷、何猷龙、郑志刚等富二代、富三代兵贵神速,抢先入局。至今短短不到4个月,已有12家SPAC公司向港交所发起申请。

01 富二代都爱的SPAC

SPAC又被称为“空白支票公司”,是指公司没有资产、只有现金,上市后的任务是寻找高成长发展前景的非上市企业进行重组,使后者达到“借壳上市”目的。

参与其中的玩家也都个个非富即贵,来头不小。

3月15日,A SPAC (HK) ACQUISITION CORP. 向港交所递交申请。发起人为A SPAC (Asia) Holdings Corp.、De Oro Strategics Limited及汇通永利三家机构,其中De Oro Strategics Limited为裕承科金的全资子公司。

裕承科金(0279.HK)由中国香港四大家族之一郑氏家族富三代郑志刚执掌。

A SPAC (HK) ACQUISITION CORP.倾向消费行业,特别是中国内地和中国香港物色潜在目标,声称其将利用科技促进其在亚洲的增长和发展。

郑志刚不止这一家SPAC,2021年3月Artisan Acquisition Corp.向美国证券交易委员会(SEC)递交《招股书》成功上市,截至2022年4月15日报收9.95美元/股,总市值4.37亿美元。该SPAC则是倾向于寻找在医疗保健、消费以及技术领域的合适标的。

3月20日,赌王何鸿焱之子何猷龙旗下的黑桃亚洲特殊目的收购公司(下称“黑桃亚洲”)在港交所递交《招股书》。《招股书》显示,黑桃亚洲成立只有3个多月,是由何猷龙旗下的家族办公室及私人投资旗舰黑桃资本与中银中国香港资管联合发起。

这也不是何猷龙的*家SPAC,2021年6月,黑桃资本旗下Black Spade Acquisition向美国证券交易委员会提交申请,花旗为*保荐人。计划募资1.5亿美元。

除了这二人以外,“小超人”李泽楷对SPAC显得更为热衷也更为早期,其目前已有2家SPAC成功上市,1家正在申请。

*家SPAC成立于2020年5月27日,李泽楷的盈科拓展和美国投资人Peter Thiel(美国版支付宝palpay的创始人)的泰尔资本共同投资了Bridgetown Holdings。该公司计划于东南亚发展新经济技术,包括通过以收购、重组和其他方式,收购一些科技、金融服务和媒体公司。

成立两个月后,2020年7月24日,便向SEC提交申请。提交申请后不足三个月,当年10月16日,Bridgetown Holdings完成公开募股,代码BTWN。截至美东时间4月15日,报收9.88美元/股,总市值7.35亿美元(折合人民币约48亿元)。

第二家SPAC成立于2020年6月24日,名为Bridgetown 2 Holdings,情况与*家公司类似,于2021年1月26日上市,代码BTWNU。截至美东时间4月15日,报收9.97美元/股,总市值5.93亿美元(折合人民币约25亿元)。

2021年5月,第三家Bridgetown 3 Holdings向美国证券交易委员会递表上市,计划募资最多2.6亿美元。

02 为何受到富二代追捧?

富二代们纷纷申请SPAC,有何好处?

“SPAC方式不仅节省时间,费用也相对低很多;而相对于传统的买壳上市,SPAC的壳资源干净,没有历史负债及相关法律等问题。”经济学家余丰慧表示。

例如东南亚房地产门户网站PropertyGuru与李泽楷旗下的SPAC公司Bridgetown 2 Holdings已完成合并,于2022年3月18日在纽交所上市,股票代码“PGRU”,截至4月15日其报收6.23美元/股,市值10.04亿美元。

PropertyGuru相当于东南亚的贝壳,主要为用户提供房屋租赁和房产买卖服务,同时利用VR等技术为用户提供虚拟看房体验,同时也为B端的开发商和经纪人提供销售方案和获客方案。目前,PropertyGuru的业务遍及越南、印度尼西亚、马来西亚和泰国等国家。

而李泽楷的保险业务,大部分位于东南亚,富卫集团自2014年起便收购多家位于东南亚的保险相关公司。通过与PropertyGuru的合并,李泽楷也成功踏进东南亚的房地产行业。

来源:富卫集团

还有郑志刚旗下的(SPAC)Artisan Acquisition Corp与基因诊断检测公司Prenetics完成合并,预计于2022年5月中上市,目前Prenetics的企业价值为12.5亿美元。Prenetics还曾获得阿里巴巴创业者基金、平安创投等机构的投资,疫情之下,其核酸检测业务需求也直线上升。

郑志刚家族作为中国香港四大家族之一,其投资领域遍布各行各业,例如小红书、满帮集团、小马智行、新瑞鹏宠物、自如、地平线、叮咚买菜等。在医疗领域,除了此次合并的基因检测公司,2013年郑志刚就曾联合百汇医疗组建港怡医院;2018年创办全新康健品牌 Humansa(仁山优社)进军医养市场。

除了能与优质企业合并扩大资本版图外,从各类限定条件来看,SPAC对于资金和专业度要求非常之高。富二代身为财富和资源的既有者,和各路资本强强联合似乎也在情理之中。

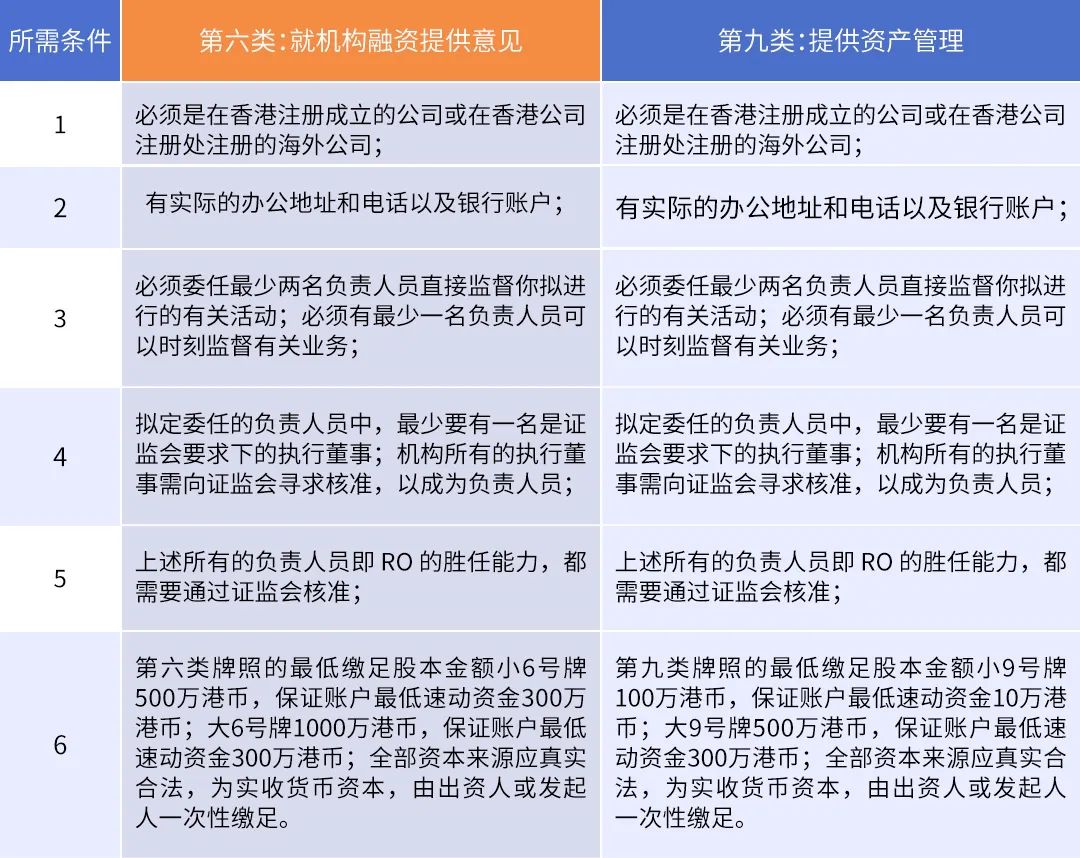

首先在中国香港想要申请SPAC,发起人必须持有中国香港第6类和第9类金融牌照。其中第6类为机构融资咨询业务牌照,拥有此牌照,才可就机构融资提供意见。对资金也有一定要求,如不持有客户资产,则要有不少于10万港币的流动资金;如果担任拟上市公司的保荐人,则认缴资本不低于1000万港币,流动资金不低于300万港币。设立SPAC显然符合第二种情况。

第9类金融牌照为资产管理牌照。拥有此牌照才能在中国香港发行基金,管理客户资金等,相当于内地的私募基金牌照。且拥有此牌照后即可直接参与境外投资,可以管理、运用海外投资者的资金。除牌照的基本门槛外,申请SPAC还有关于公司人员设置、人员资格、公司整体架构等多方面的详细要求。

野马财经制图

如果你能连续三年管理平均集体价值至少为80亿港元的资产,将更受港交所青睐。

除了对公司资产、管理结构等有所要求外,港交所还要求申请SPAC的公司需有独立第三方PIPE(Private Investment in Public Equity,是私募基金、共同基金等购买上市公司股份的一种融资方式)的加入。还规定,PIPE中至少50%要来自三个资深投资者,三者的资产管理规模至少达80亿港元。

例如与郑志刚合作的汇通永利,其2019年-2021年每年管理超60亿港元资产。投资类型包括股权、固定收益及另类投资等多个资产。

还有今年在港交所递交申请的(SPAC)——Interra Acquisition Corporation,背后发起人为春华资本和农银国际。截至2021年9月30日,春华资本在管资产超过170亿美元。农银国际管理超过70家基金,基金的认缴总额超过1000亿元。还有外资投行摩根大通、瑞信;中资券商招银国际等都曾出现在SPAC的行列中。

而作为普通投资者,则被剔除在这场资本游戏之外,港交所规定中国香港的SPAC首次公开发售仅面向专业投资者,且在SPAC并购交易完成之前,只有专业投资者可以交易SPAC证券。

专业投资者分为个人和机构,要求如下:

1.拥有至少800万港元投资组合的个人;

2.拥有至少4000万港元资产的信托公司;

3.拥有至少800万港元投资组合及4000万港元资产的企业或合伙企业。

当然,港交所此举显然也是为了更好的保护散户投资者。

03 输赢难定的资本游戏

就像你在选择理财产品时分为R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)一样,手中已有的资金数量不同,选择的理财产品自然不同。SPAC看似复杂,其实也是富二代理财方式的进取性选择。而高回报往往也意味着高风险。

对于SPAC公司来说,通过申请上市仅是*步,“更紧迫的任务就是要寻找有一个成长性、经营情况、未来前景等方面都比较好的一个实体公司。和其谈判收购,如果在24个月内完不成的话,就是并购失败。这也就意味着你成立SPAC的一系列成本都损失了。”经济学家余丰慧表示。

不过就像2009年,房地产大佬王健林表示会先给王思聪5个亿“零花钱“练练手,如果失利了再给5个亿,再失利,就老老实实回万达上班。富二代们和我们的投资差距之一就在于,能够付出的成本高低。

回到SPAC,能够符合成长性、经营情况、未来前景等条件的公司,往往都是新兴经济行业,例如新能源、生命科学、医疗健康等领域,SPAC的发起人也大多数选择此类领域。“新经济企业往往需求资金迫切,但自身的规范性又相对欠缺,借助SPAC方式可以实现其快速上市融资的目标,所以这类公司自然也就热衷通过港版SPAC制度上市。”IDG中国首席经济学家柏文喜表示。

从政策环境来讲,SPAC也面临着诸多风险和不确定性。

“SPAC本质上是一种金融产品。金融产品一直在政策允许和市场需要的象限内生存和发展,缺一不可。需要说明的是金融产品的投机性和风险性越高,受到政策的限制和约束越大。当现有金融产品无法满足当前资本发展需要,就有金融创新,金融创新往往就是突破现有法律法规或监管的限制,在现有政策没来得及界定时,服务于资本市场,但随着市场环境的变化,监管机构对金融创新的态度也在调整。”独立经济学家王赤坤解释道。

“在此背景下,SPAC在发展过程中,时而合法,被市场唤醒和关注,时而又不合乎政策了,被市场抛弃和遗忘。既要迎合市场需求,又要合规要求。基于以上原因,投机性和风险性较大的SPAC在当前市场环境和政策允许下再次受到青睐,也可以预测,在将来的某个时间点,SPAC的市场环境或政策环境不复存在,SPAC将会再次被冷落。SPAC的发展命运有点像中国的新三板发展,怕是命运多厄。”王赤坤表示。

每个时代均有其特定产物出现,资本市场也不例外。SPAC的出现,风险与机遇均未知,有人选择进一步抓住,也有人选择退一步放弃。而他们的选择也宛如一块试金石,不符合时代的终会被淘汰,而好东西总会发光。进一步有进一步的欢喜,退一步有退一步的从容。

【本文由投资界合作伙伴微信公众号:野马财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。