一架钢琴能值多少钱?

2015年,一场特别贵宾招待会上,郎朗成为*个在“斐波那契”上进行弹奏的音乐家。这架钢琴有着标志性的斐波那契裸线,完全取材于6棵独立的孟加拉黑檀木,手工打造,集自然、数学、音乐、工艺于一身。

若你对钢琴有所了解,应该不会意外,这是一架施坦威。这款艺术型号是施坦威的第60万架钢琴,其售价是一个令人瞠目结舌的数字,240万美元,折合人民币约1528万。

每一个琴童都梦想拥有施坦威,但几乎没人买得起。一架施三角钢琴售价从6万到34万美元不等(38万-216万元人民币),是一款普通珠江牌三角钢琴的5倍以上。如果在包界,前者就是爱马仕,稳稳站在鄙视链的顶端。

北京时间4月14日晚间,施坦威公司(Steinway Musical Instruments Holdings)向美国证券交易委员会(SEC)递交S-1招股说明书,计划以“STWY”为股票代码,登陆纽交所,高盛、美银证券、巴克莱牵头负责本次IPO事宜。

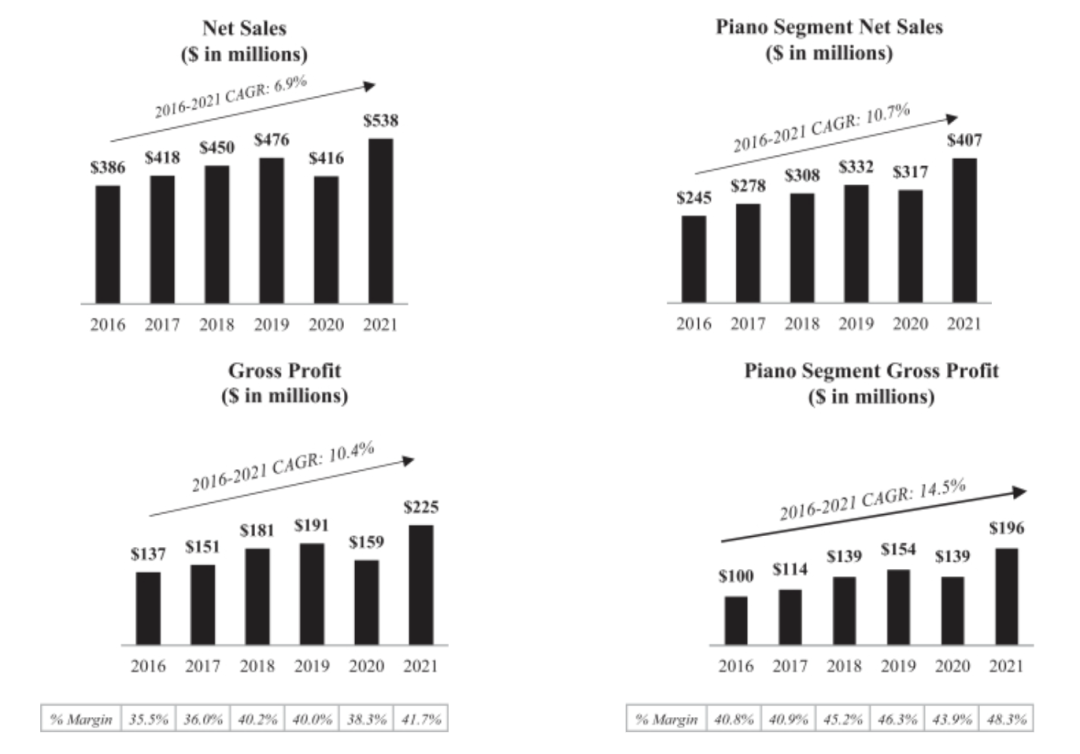

据其招股书,从2016至2021年,施坦威年销售额从3.86亿美元增加至5.38亿美元(~34.3亿元人民币),年均复合增长率为6.9%;净利润从300万美元涨至5900万美元,复合年增长率为83.9%。

老牌高端钢琴带着不错的财务表现走近资本,有着3000万琴童的中国市场又成了其眼中的“重中之重”。

01、百年高端之路

施坦威创始人Henry Engelhard Steinway出生于德国,是一名木匠,出于对音乐的喜爱,他开始钻研钢琴的制作。*台施坦威钢琴,诞生于他家里的厨房。

1853年,他来到纽约,在曼哈顿瓦里克街的一个小阁楼里成立了施坦威公司,磨练钢琴的手工制作工艺,代代相传。目前,施坦威总部位于纽约阿斯托利亚,在德国汉堡还有一个工厂。

明星钢琴品牌身后不缺趋之若鹜的收购方,几经易手,在1996年,成功以LVB(Ludwig Van Beethoven,贝多芬姓名首字母)为股票代码登陆纽交所。直到2013年,因预见次贷危机而一举成名的华尔街传奇投资人John Paulson,通过旗下对冲基金,以5.12亿美元的价格收购了施坦威,并将其私有化。

据彭博报道,2018年,中国的保利集团也曾对施坦威提出收购邀约,价格为10亿美元。

有着长达169年历史,施坦威被认为是*钢琴品牌,拥有超过135项专利和极强的品质保证。据报道,一台施坦威钢琴有12000余个部件,80%以上都由手工制成。在产品上,施坦威也与时俱进,拥抱新技术,2015年,推出*高解析度自动演奏钢琴SPIRIO新悦,并持续迭代。

除了产品本身,各种音乐家、艺术家的背书,施坦威学校、艺术家计划、音乐会等社群也让施坦威名声更甚。

新冠疫情对施坦威钢琴的制造生产和销售产生了一定影响,反映在财务数据上,其销售额、毛利在2020年都出现下滑,但在2021年恢复上升态势。

从2013年至2021年:

年销售额从3.86亿美元增加至5.38亿美元,年均复合增长率为6.9%;

毛利从1.37亿美元增加到2.25亿美元,年均复合增长率为10.4%,毛利率从35.5%增加到41.7%;

调整后EBITDA从5000万美元增加到1.17亿美元,年均复合增长率为18.7%,2021年同比增长51.9%,调整后EBITDA利润率从12.9%提高至21.8%。

销售额、钢琴业务销售额、毛利润、钢琴业务毛利润

(从左到右、自上而下)

图源:施坦威招股书

根据招股书,施坦威主要将业务分为两大类,钢琴和乐队,前者以Steinway、Boston和Essex为品牌提供高、中端钢琴,后者通过Conn-Selmer品牌销售乐器和配件,例如铜管乐器、木管乐器、打击乐器和弦乐器等。钢琴业务还是施坦威主要的营收和盈利来源:

2021财年,二者销售额分别为4.07亿美元和1.32亿美元,分别占施坦威总销售额的75.5%、24.5%。

其中钢琴业务的销售额从2.45亿美元增加到4.07亿美元,年均复合增长率为 10.7%;毛利从1亿美元增加到 1.96 亿美元,年均复合增长率为 14.5%。

其他乐器子品牌

图源:施坦威招股书

施坦威在美洲、亚太地区(APAC)以及欧洲、中东和非洲(EMEA)地区的约88个国家/地区销售产品。按销售区域划分,美洲市场占比*,为销售额53.6%;亚太地区和EMEA地区分别占比28.5%和17.9%。

从销售渠道看,施坦威目前在全球有33家零售陈列室(showroom)以及约180家第三方经销商,在较小、服务未充分覆盖的市场,组建了专门的团队,面向个人和机构客户进行直接销售。

施坦威把自己放在两个市场中进行审视——个人奢侈品市场和乐器市场。

据Euromonitor数据,全球个人奢侈品市场(包括硬质和软质的个人奢侈品以及豪华车等)预计将从2021年9458亿美元增长到2026年的12868亿美元。

Technavio数据则显示,全球乐器市场预计将从2020年的70亿美元增长到2025年的78亿美元以上,复合年增长率为2.2%。到 2025 年,全球钢琴市场预计将达到约27亿美元,高于 2020年的25亿美元。

在这个交叠的细分市场几乎处于垄断地位的施坦威看似高枕无忧。

02、中国与舶来品

很难不注意到,施坦威招股书中对中国市场的大书特书。

除了高净值人群的快速扩张,中国已经成为全球*的钢琴市场,“从2017年到2020年,平均每年售出约40万架钢琴,而同期美国平均每年售出约3万架”,招股书中提到。4万多名儿童参加了施坦威在中国举办的2021年国际少儿钢琴比赛;从2012年到2021年,中国拥有施坦威钢琴的音乐厅数量已从11家增加到134家。施坦威还与郎朗专门合作,推出过5款郎朗(Lang Lang)系列的立式和三角钢琴。

万历年间,西洋传教士利玛窦远渡重洋,把钢琴带入宫廷,到梅·帕契、萧友梅、李叔同等人开始做钢琴教育,几百年来,“乐器*”作为舶来品,一直是*精英阶层的专属。

随着经济水平的发展,对音乐素养重视度的提高,政策的牵引作用,以及理查德·克莱德曼、郎朗、王羽佳等钢琴明星的知名度打开,钢琴逐渐普及和“平民化”,进入寻常百姓家。

国产钢琴品牌出现,大小琴行遍地,无数儿童在家长的殷切期望下开始“被迫”学琴,在公司年会上也总有些人能露一小手。

在这个庞大但混杂市场,作为奢侈品的施坦威的渗透率还很低。

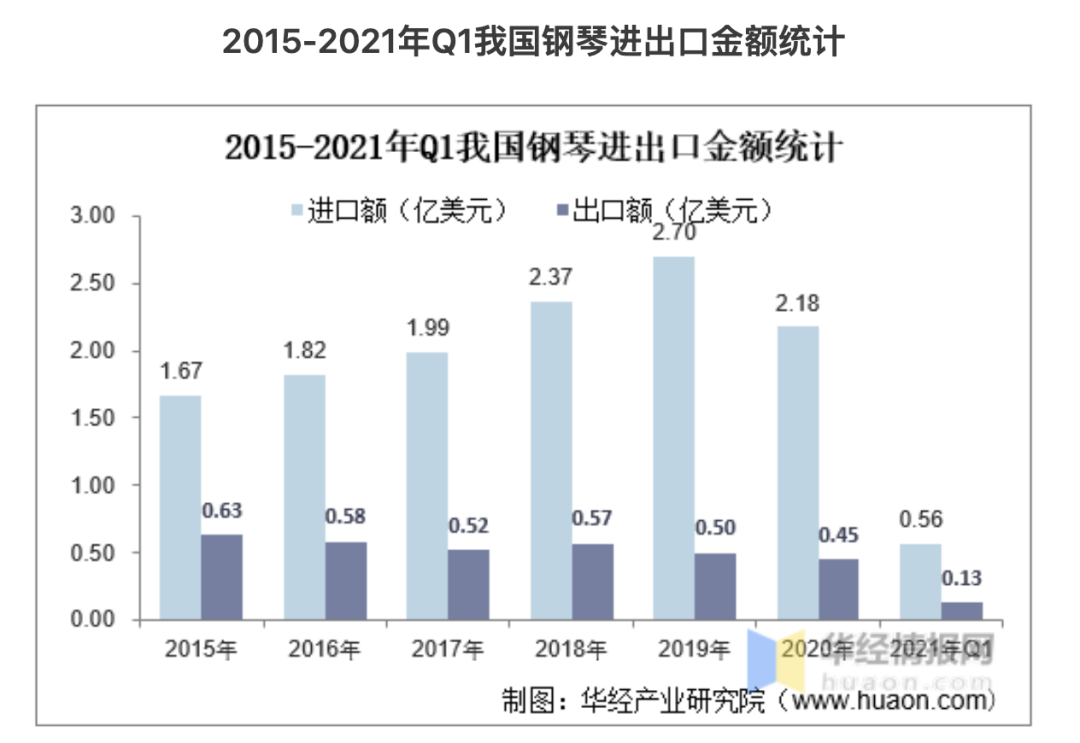

中国主流钢琴品牌来自于日本、美国、欧洲、本土,消费者耳熟能详的有雅马哈、Kawai、星海、珠江、海伦等。进出口金额方面,据中国海关数据,截至2021年*季度我国钢琴进口金额为0.56亿美元,同比增长36.75%;出口金额为0.13亿美元,同比增长25.36%。

2020年,我国从日本进口钢琴额金额超过1亿美元,位居*,远超第二名德国。

中国本土的头部钢琴公司有珠江、海伦等。

广州珠江钢琴成立于1956年,称得上是历史悠久的民族乐器品牌,在80年代乘着改革开放的东风快速发展,现在拥有恺撒堡、珠江、里特米勒、京珠等多个自主钢琴品牌,形成覆盖高、中、普各档次的品牌体系。

据其财报,2021年,珠江钢琴营业收入20.2亿元,同比增长15.31%,其中钢琴板块全年累计实现营业收入18.06亿元,同比上升13.80%。全年归属于上市公司股东的净利润为1.86亿元,同比上升9.05%。产销量方面,2021年珠江钢琴产量为14.3万台,销量略大于产量,几乎持平。

宁波海伦钢琴成立于2001年,崛起速度很快。据其财报,2020年海伦钢琴营业收入为4.76亿元,同比下降14.08%,其中钢琴业务收入为4.46亿元,同比下降18.32%。全年归属于上市公司股东的净利润为0.32亿元,同比下降38.81%。产销量方面,2020年海伦钢琴钢琴产量为2.73万台,同比下降25.82%,销量为3.34万台,同比下降16.92%。(海伦钢琴尚未公布2021年财报,2020年全行业受疫情负面影响较为明显。)

对比珠江、海伦与施坦威的数据,很明显可以看到,国产自主钢琴品牌凭借不断扩大的本土市场存活得不错,但是在营收水平和品牌影响力等维度,相较以施坦威为代表的国际品牌还存在明显差距。

中国毕竟不是钢琴的源生地,土壤不厚实,很多消费者在做购买决定时,国产品牌依旧是一个“退而求其次”的选择。

施坦威冲刺上市,对中国市场虎视眈眈。作为奢侈品的施坦威和国产品牌其实争的不是一块蛋糕,但是在钢琴下沉加速的趋势中,国产品牌的本土贴近性和差异化价格无疑是很大优势。

【本文由投资界合作伙伴微信公众号:真探AlphaSeeker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。