恕笔者直言:面对宏观环境、招录环境、竞争环境的陡然变化,中公教育(SZ:002607)的“战略懒惰”,最终使其陷入经营困境,股价因此也迎来了滑铁卢。

成也萧何败萧何,中公式危机,正在蔓延。

01-中公教育:曾经的考试培训优等生

中公教育是我国公务员招录考试培训行业的开创者和领航者,由北大毕业生李永新等人创办的公务员考试培训课程逐步发展而来。

可以毫不夸张地说,中公的创业史,也是我国公考招录培训行业的成长史。中公管理层首创的讲座招生、面试特训、全面直营、基地学习等“玩法”定义了公考培训行业的经营模式,也由此创造了公考培训这个数百亿级别的市场,而中公教育本身曾经市值高达2500亿元,傲视群雄。

图1:中公教育发展历程,资料来源:中金公司研究部

公考培训业务根基稳定后,寻找新的增长曲线自然是题中应有之义。我们看到,中公还广泛涉足金融、IT、医疗等多个领域的考试培训业务,目前培训范围已经涵盖了28个考试门类。公司成长为我国*的职业教育培训机构之一。

图2:中公教育产品矩阵,资料来源:中公教育官网

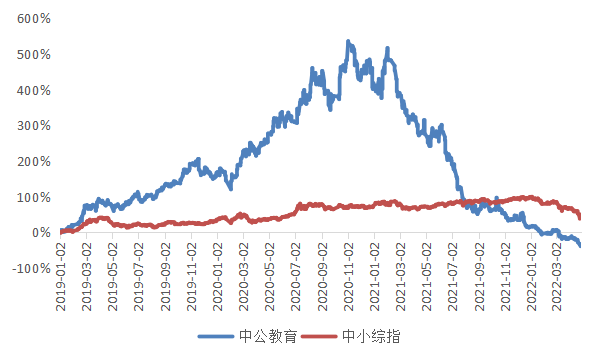

2019年初,中公教育通过借壳方式实现A股上市,自此开启了从19年初至20年末的业绩快速增长,并与行业对手逐渐拉开了差距。在此期间,中公的市值从19年1月底的500亿上涨到21年初的2600亿,增幅超过4倍,妥妥的超级大牛股。

图3:中公教育股价累计涨幅,资料来源:wind

注:2019年1月21日,控股股东股份转让完成过户登记;2019年1月31日,借壳上市交易中的新增股份上市。

02-2021年至今:业绩“大变脸”

然而,进入2021年以来,中公的股价开启了一路暴跌,市值从最高点2600亿缩水将近10倍到目前的280亿(见上图),遭遇脚踝斩,跌幅近90%。

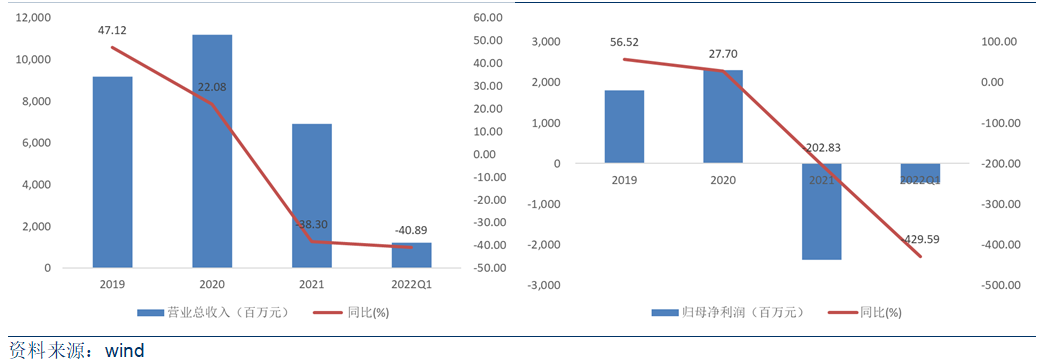

这背后,主要是因为公司经营层面的“大变脸”。2021年公司营业收入同比下滑38%,净利润同比下滑203%,净利润的*值从2020年的23亿变为-24亿元,并且这种恶化在22年的*季度仍在持续。

图4:中公教育2019-2022Q1营业收入/归母净利润及增速,资料来源:wind

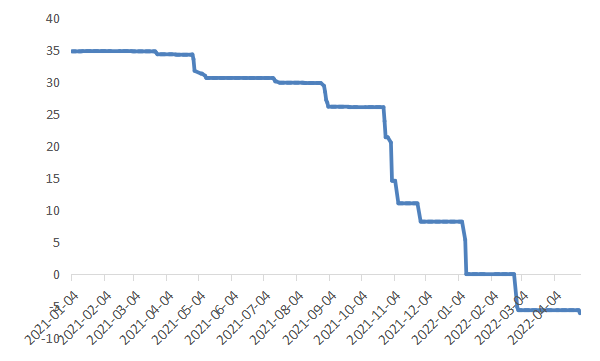

公司这份2021年成绩单,与2021年初管理层对全年利润30+亿元的预测值简直天壤之别。彼时,券商分析师也在公司的“指引”下给出了35亿元的一致预测值,而现如今只能无奈地把预期往下一调再调。从当年的正循环一下子扭头进入负循环。

图5:券商分析师对中公2021年净利润的一致预测(亿元),资料来源:wind

03-由盛转衰的根源:战略失误

尽管我们承认,疫情等客观原因导致公司线下面授课程开班受到影响、公务员和教师等岗位招录时间突发变动影响招生节奏,但问题的根本原因实际上在于错误僵化的增长战略、盲目乐观的管理团队,导致的产品和渠道策略的重大失误。

首先是产品层面。回顾中公借壳上市前的历史不难发现,其得以甩开华图等竞争对手的一大法宝便是“协议班”。

所谓“协议班”,就是在学员报名之初收取较高的培训费(通常可达数万元),并承诺如果学生未通过考试,则退还大部分学费,仅收取书本教材等基础费用(实际上这部分费用同样不菲,可达数千元至万元水平)。同时协议班由于价格较高,配套的辅导等服务也更加优质、及时。协议班的特色模式很好的迎合了彼时的考生需求。

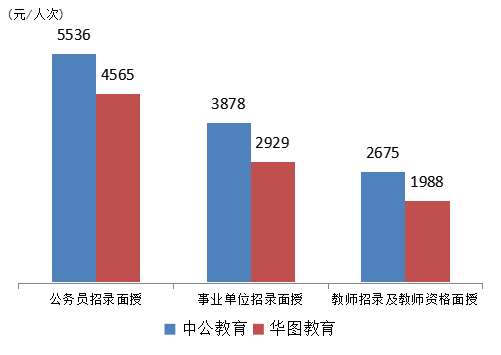

2017年,协议班收入占中公的比例高达73%,远高于华图的40%。中公凭借对协议班的大力推广在客单价和收入规模上碾压竞争对手。

图6:中公教育和华图教育不同培训序列客单价对比(2017年),资料来源:公司招股书

协议班在中公早期的发展历史上举足轻重,但2020年后宏观环境、招录环境、竞争环境的急剧变化,使得这种高昂的课程不再适合市场。遗憾的是,管理层并没有及时捕捉到上述要素的变化,仍然在力推协议班。

宏观环境层面,无需赘言,经济增长的降速带来学员消费意愿的降低,数万元的学费对于还在考公、考编的年轻人并非小数目。

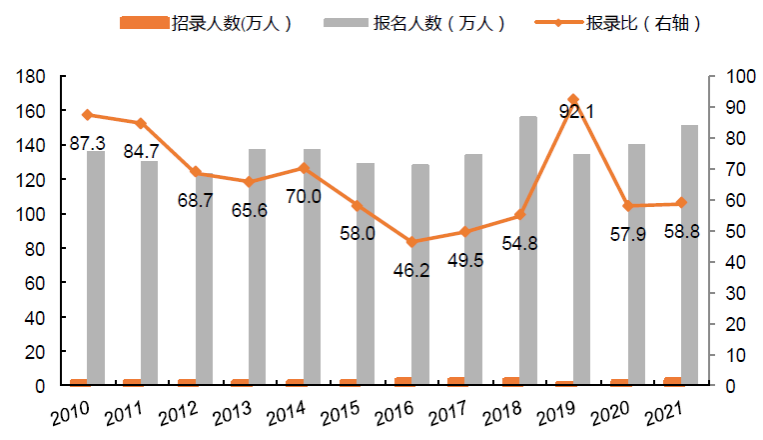

招录环境层面,企业降薪裁员背景下,公务员、事业编等“铁饭碗”的吸引力进一步提高,岗位竞争更加激烈。以国考为例,2021年报名和录取的比例(报录比)为59:1,尽管低于2019年(当年机构改革导致录取人数明显下滑),但仍然是2015年以来的最高值。

图7:国考招录、报名人数及报录比,资料来源:中公教育官网、平安证券

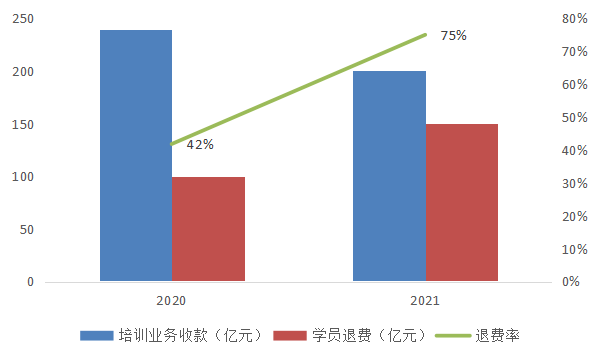

考生的竞争激烈度提升,意味着整体通过率下滑,在中公教学水平维持稳定的情况下,客观上即会导致协议班模式的退费率提高,进而带来收入确认的不达预期。根据公司21年业绩预告,公司的退费率从2020年的42%,陡然上升至2021年75%。

这也就是说,中公曾经的引以为傲的杀手锏变成砍向自己的大砍刀。

图8:中公教育2020年和2021年退费率对比,资料来源:中公教育2021年业绩预告

屋漏偏逢连夜雨。

竞争层面,粉笔网等线上培训机构在疫情期间获得了加速发展,挤压中公的市场份额。一方面,粉笔具有多年线上营销经验,深谙互联网流量“密码”,通过低价入门课获取了大量学员流量;另一方面,即便仅考虑正价课程,粉笔的客单价仍仅为中公的40%。相比于中公高门槛的协议班,粉笔小而美的课程产品显然性价比更高。

图9:中公教育和粉笔科技运营数据对比(2020年)

资料来源:粉笔科技招股书、中公教育年报

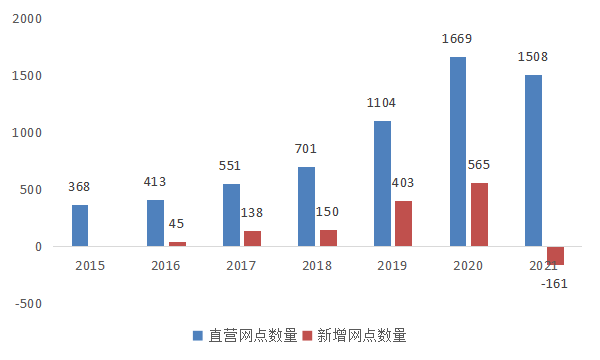

除了惯性依赖的产品策略,中公的渠道策略同样不合时宜。自2019年上市以来,公司在激进的战略下,加速铺设线下网点,在2020年疫情严重干扰线下授课的情况下依然新开超过500个网点。尽管2021年公司对网点进行了少量优化,但整体规模仍然很高,是上市前2018年的2倍以上。

而如今,线下各种经济经营的种种难处,相信在座的都有倒不完的苦水。

图10:中公教育直营网点数量,资料来源:中公教育年报

新网点一旦开设,就需要开始支付租金、计提折旧,同时还要配备足够的教师(面授课师生比很难大幅改善),这都是白花花的真金白银的真实流出。

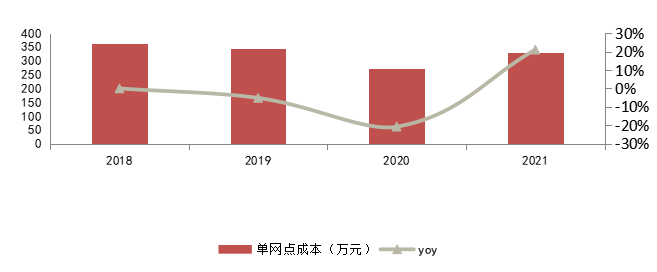

雪上加霜的是,在粉笔等竞争对手的冲击下,中公为了留住教师,还不得不保持薪酬的稳步提升。2021年中公单网点营业成本(营业成本/直营网点数量)相较于2020年同比大幅提升21%。

图11:中公教育单网点营业成本,资料来源:中公教育年报

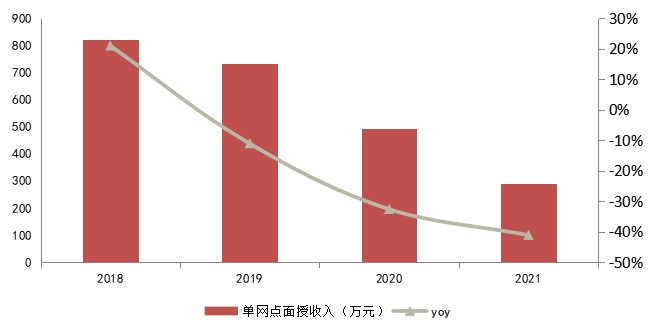

然而,正如前文所述,错误的产品策略,叠加疫情、招录政策等因素,中公的营业收入陷入颓势,远远落后于渠道的扩张速度,进而导致单网点面授收入逐年下滑。2021年的单网点面授收入(面授收入/直营网点数量)约290万元,仅为上市前2018年的35%。这一幕,像极了某港股上市的火锅品牌。

图12:中公教育单网点面授收入,资料来源:中公教育年报

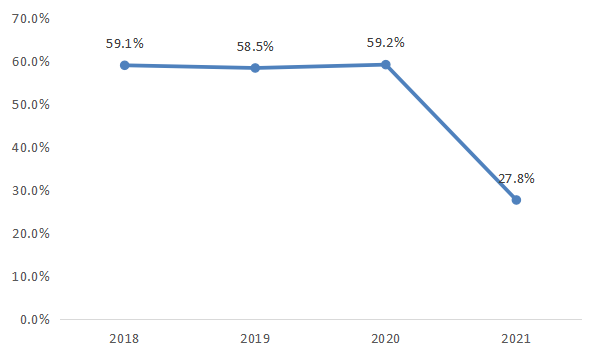

单网点收入在下滑,而刚性的成本却在上升,最终结局就不难猜测,自然是报表的全面溃败。根据最新的财报,公司的毛利率腰斩,并最终酿成2021年24亿元的净亏损。

图13:中公教育毛利率,资料来源:中公教育年报

04-战略调整:不仅仅是中公迫在眉睫

成也萧何败萧何,而此处的萧何,正是公司高管们津津乐道的战略。战略选择,是中公教育在不到两年的时间内从万人追捧急转直下到被弃之如履的真因。

“战术上勤奋、战略上懒惰”,似乎是对中公由盛转衰的一个很好的概括。高举高打的战略曾经帮助中公顺利上市且股价高歌猛进,但面对宏观环境、招录环境、竞争环境的陡然变化,中公没有及时调整战略方向,仍然依赖旧有路径,最终陷入经营困境,可谓是严重的“上市后遗症”。

说开去,可能不仅仅是中公教育,我们看到近几年有不少新上市的公司都在遭遇上市后遗症,在行业红利发展的尾巴吃干抹尽后,这些所谓的曾经行业龙头们都在遭遇“中公式危机”—过去引以为傲的战略成功一夕之间变成战略累赘。

究其原因,一句俗话就可以概括——“时代变了”。对于这些还沉浸在过去成功的中公们来说,适应新经济环境果断进行战略调整,成为燃眉之急。

当然,在越加羸弱的基本面之外,中公的公司治理和信息披露问题也是市场一直诟病的焦点,甚至多次引发深交所等监管机构的问询函和关注函,进一步加速了估值的压缩。

概括起来,市场疑虑的问题可能包括:与学费贷款公司的合作是否涉嫌财报“粉饰”、账上货币资金充裕的情况下为何依然每年向银行大额借款、大额借款的同时却为何又对股东进行慷慨现金分红、大股东为何将股权大比例质押、业绩承诺到期后管理层能否继续勤勉尽责等等。我们无意于证明上述疑虑的真伪,也没有足够的法律和技术手段支撑。

但至少,经营管理层面的战略调整,对于中公教育来说已经势在必行且迫在眉睫。好在,中公的管理层似乎已经在最新的年报和一季报中被迫认识到了问题所在。但考虑到反复的疫情形势、踌躇满志冲击上市的竞品,中公的“大象转身”恐非一日之功。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。