五一小长假前,A股影视公司的2021年年报陆续发布,行业洗牌之际,资本市场过去一年的风云变幻有了答案——

华谊公司迎来第四年亏损,累计亏损数额达到64亿;唐德影视终于扭亏,但已经收到深交所问询函,被要求回应重复出售剧集、确认收入等问题;光线传媒业绩变脸,净利润下降超过200%;芒果超媒再度盈利,稳做“A班生”……

又是几家欢喜几家愁,为了弄清楚情况,娱乐资本论梳理了24家公司的年报。

粗看整体成绩单,影视行业赚钱越来越难了,去掉*世界的游戏业务,24家公司的总营收共计604亿,净利润则仅有16亿。

其中,芒果超媒和万达电影的总营收过百亿,从盈亏表现来看,14家盈利、10家亏损。芒果超媒、新丽传媒和捷成股份位列业绩前3,净利润分别为21.14亿、5.3亿和4.31亿,华策影视和*世界紧随其后。亏损最严重的是文投控股、金逸影视和欢瑞世纪,分别亏损7.18亿、3.55亿和3.33亿。

值得注意的是,虽有超过一半的公司实现盈利,但除了个别公司,比如中影、上影这样的“国家队”,都显示出一丝吃力,净利增速减缓、甚至下降。去年的亏损者以电影公司居多,而持续亏损的公司,即使没能实现扭亏为盈,也在努力收窄亏损。

观察这些公司的现金流肖像,整体状况要好于上一年,共有19家公司经营活动流量净额为正,数量多于去年,还包括深陷泥淖的唐德、有巨额亏损的慈文以及ST北文,2020年经营活动流量净额为亏损状态的7家公司中也有6家扭亏。

这说明它们的主营业务能通过项目回款盈利,而非单纯依靠理财、变卖资产等方式。所以看起来处于良好的经营状态下,电影公司更呈现出集体回暖的势头,但是账面数据却并不够乐观,现金及等价物净额为负的公司多达14家,包括万达、光线、上影等7家电影公司,存在过分扩张且仍在偿还借款的情况。

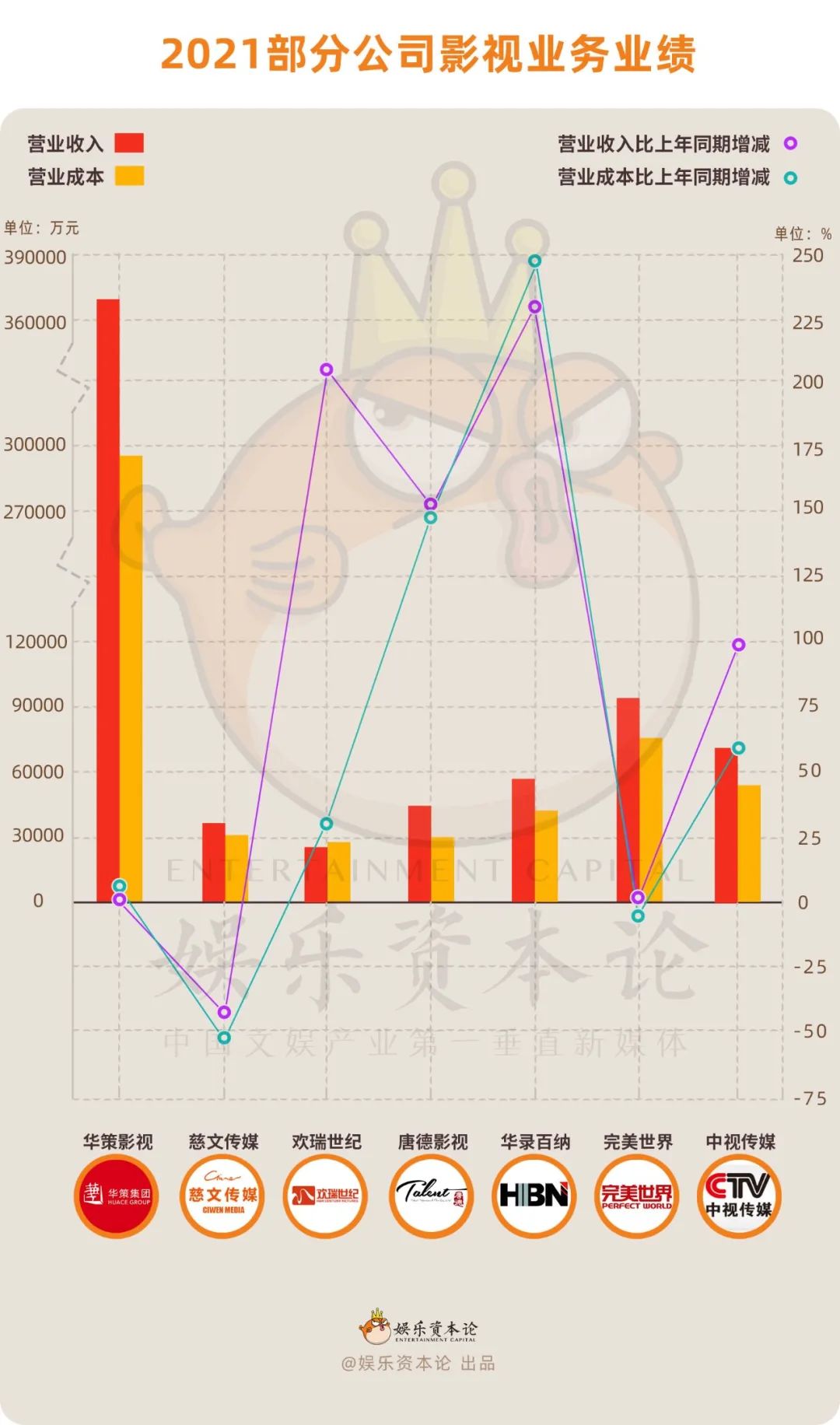

可以说,大部分公司给人一种在微利时代求生存的感觉。河豚影视档案(ID:htysda)抽看了几家剧集公司的影视业务,除了慈文的营业成本和收入同比上期呈现下降趋势,*世界的营业成本略收窄,其余的5家两项数据都有较大幅度的增长,大部分也实现了盈利,但是净利润的上升空间要小得多。

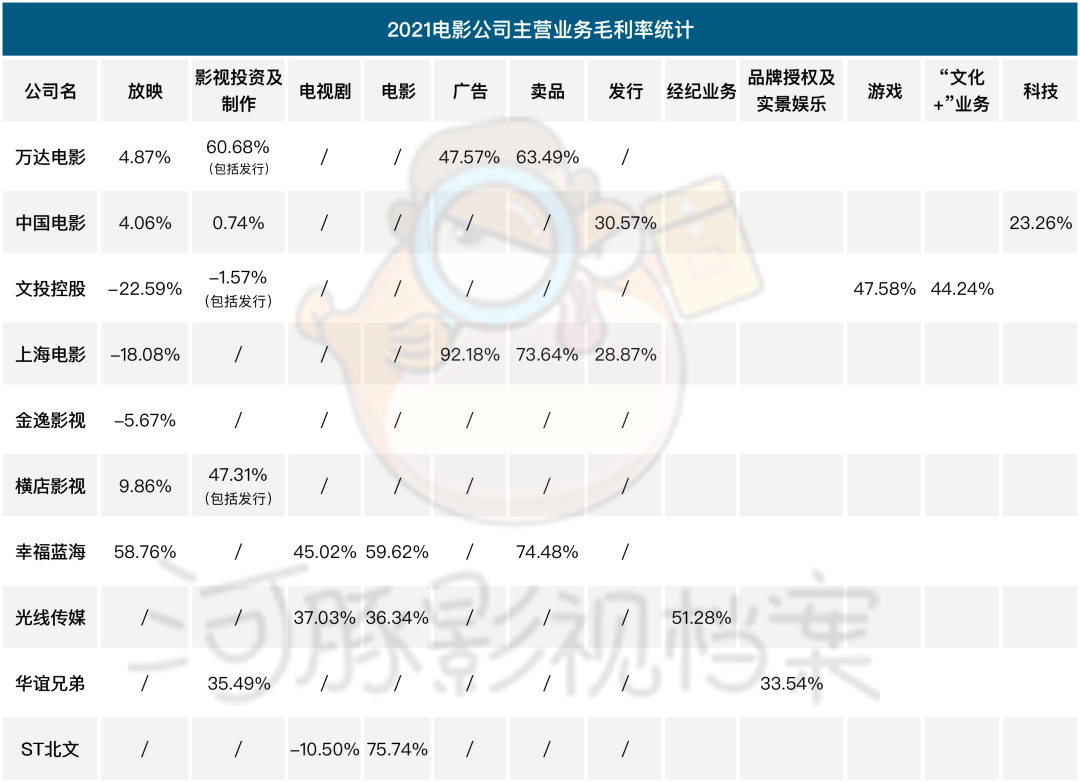

可见其赚钱不易,电影公司同样如此,对比万达、中影等公司各项业务的毛利率会发现,在营收中占比*的放映业务盈利能力低下,赶不上卖品、广告及经纪、游戏等其它业务。虽然这也是长期存在的问题,但去年更为严重,也侧面体现出整体经营状况甚至要难于2020年。

而从目前看来,寄希望于2022年也并不现实,电影公司的Q1财报已陆续发布,受到疫情反复的影响,在Q1全国票房140亿、同比下降22.79%、3月票房退回2013年水准的前提下,业绩随市场一片萧条。几乎所有公司的营收和净利润都出现大幅度同比下滑,万达、中影、横店影视和光线勉强盈利。

其中,得益于《狙击手》《十年一品温如言》等电影的票房收入,光线保持了业绩上涨;中影也因Q1主导或参与出品的电影输出,在各业务板块的协力下展现出头部的竞争力;没有主投主控项目上映的华谊,成为Q1亏损最严重者;如果项目缺失、单靠院线,日子也不好过,比如万达,国内下属影院最多时有超过400家暂停营业……

开局不利但前路未知,但属于2022年的命运或许还有机会改写,在此之前,我们还是先回到2021年并放眼全局,看看或盈或亏的大家都是怎么“挺”过来的?谁在逆势而上,谁需警铃大作?

01、寒冬中频频逆势,靠什么提振业绩?

在“降本增效”成为影视行业关键词的当下,依然有提振士气的存在,能够交出一份不错的成绩单,最突出的便是芒果超媒。

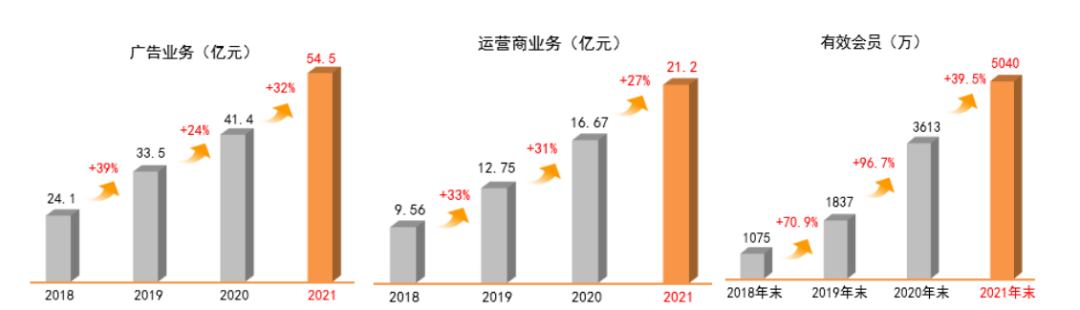

根据年报,其2021年总营收达到153.55亿,主力依然是芒果TV,贡献了112.6亿收入,占比超过70%。其中,36.88亿来自会员收入、54.53亿来自广告收入,得益于会员人数增长至5040万,头部综艺《乘风破浪的姐姐2》招商破纪录等因素,这两项收入也纷纷实现增长。

在长视频平台过冬的大环境下显示出优势,但也并非丝毫不受影响。比如,去年会员收入同比增加13.2%,前一年则近乎翻倍,增速明显放缓,整体净利润增速也大不如前,从71%下降至个位数。

其次是*世界,尽管去年的总营收和净利润呈下降,整体业绩依旧稳健。其主营业务是游戏,影视业务的占比较小,受海外疫情影响,导致与美国环球影业的合作亏损了2.7亿,但收入几乎与去年持平,进账9.52亿,且该业务线毛利率有所上升。

此外,公司在去年消化了一定数量的库存,先后有《暴风眼》《理想照耀中国》《突如其来的假期》《昔有琉璃瓦》等作品与观众见面,在谨慎投资与积极消化库存相结合的经营策略下,有不少值得期待的项目储备。

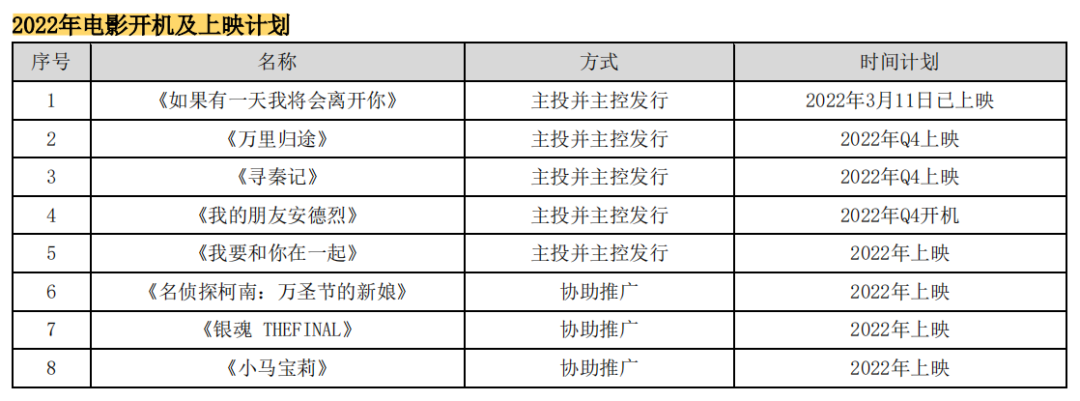

同样保持稳定产能和输出节奏的还有华策影视,年报显示,其开机剧集14部、上线首播剧集18部,含动画电影和网络电影在内上映电影8部。

业绩表现方面,2019年首亏后,2020年即在疫情冲击下逆势扭亏,去年的总营收和净利均又实现小幅度上升,分别为38亿和4亿,其中,83.3%的收入来自剧集。从年报可见的另一些变化是:对子公司克顿传媒的依赖度有所下降,营收16.91亿、净利润2.17亿;主投主控的电影项目加速释放,按照上映计划,今年会有4部作品与观众见面。

同时,华策在积极推进及开辟新业务线,于去年完成了版权创业公司的组织和业务整合,也在web3.0的科技浪潮下成立了专门的元宇宙部门。

同为老牌公司,华录百纳的整体动作与之类似。尽管仍以剧集为主要业务,且去年带来的收入翻番,但公司并不想止步于此,前年投入电影业务,去年又启动了动漫业务,成功押宝年度高口碑作品《雄狮少年》,促使其股价上涨。

从年报来看,公司对这两项业务抱有信心,不仅在项目布局上有加码,接下来的拍摄计划有16部院线电影,还加大了投资,使北京精彩成为其控股子公司。据了解,它们也是公司布局元宇宙的切口。

需要注意的是,由于剧集产能释放、电影业务快速发展,去年的总营收8亿、净利润0.66亿,但在持续盈利的近三年中,其净利润在逐年减少。

在所有持续盈利的公司中,稻草熊娱乐的势头显得极为强劲,得益于剧集播映权和定制剧收入增加,其去年的总营收和净利双双大幅上升,分别为17.03亿和1.69亿。作为上市两年的公司,这样的成长速度乍看优秀。

但是深究起来并不值得羡慕,其问题在于对大客户的依赖度较高,向*单一客户的销售额占总收入的57.41%,也就是爱奇艺,在平台预算紧张的情况下,更容易受到影响。

此外,浙文影业和捷成股份是去年为数不多做到扭亏的公司,前者主要依靠纺织业务,后者年报发布后因《王牌*》《爱上特种兵》受到粉丝关注,但事实上,公司的主要营收来自影视剧版权运营,也是其扭亏为盈并在行业下行之际保持优势的关键。去年与腾讯签订18亿的版权交易合同,预计于今年带来6-10亿的收入,在内容制作上采取的是收缩战略。

02、艺人流失成重创、引入国资不见效,续命难题何解?

说完逆势型选手再来看看硬币的另一面,在总营收排名中紧挨着的三家公司:欢瑞世纪、慈文传媒和唐德影视,近几年麻烦缠身的它们度过了怎样的2021?

得益于影视业务收入的大幅增加,欢瑞世纪去年的总营收翻番,但依然亏损了3.33亿,公司曾在年度业绩预告中解释过,其主要原因是对报告期末应收账款、存货及商誉等资产进行了审慎评估,如今年报显示,其存货和商誉减值计提准备共计3.44亿。而10.64亿的存货依旧是风险项,在总资产中占比达到44.74%

很显然,影视剧是公司的*大创收业务,但-6.7%的毛利率显示其盈利能力堪忧,艺人经纪业务高达93.74%,但众所周知,核心创收艺人杨紫于去年解约;

除了收拾残局,寻找新增长点也成为当务之急。考虑到艺人自带KOL属性,欢瑞选择了新业务线:电商和直播,并希望该业务反哺艺人的商业价值。但年报显示,其去年的营收占比仅为3.43%,还未展现出足够的盈利能力。

从数据上看,慈文传媒的业绩表现要略好一些,但在刚引入国资的2019年之后,公司已经连亏两年,去年的净利润为-2.33亿。

根据年报,亏损是确认收入及实现利润的金额较少所致,主要是电视剧《风暴舞》、网络电影《麒麟幻镇》等项目带来的收入,且90%都来自爱奇艺,不稳定性不言而喻。同时,公司经营活动产生的现金流量净额转正至0.9亿,但受坏账准备、商誉减值及存货跌价准备的影响,又产生了2.4亿的亏损,现金流压力不小。

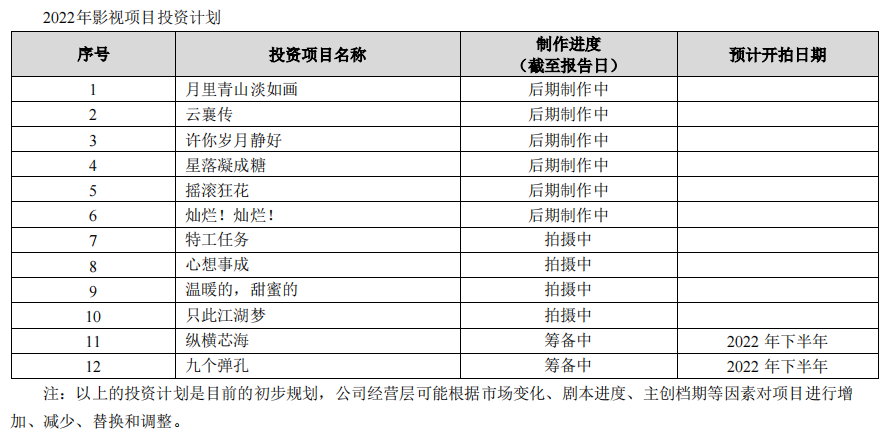

观察其后续的项目计划,今年的情况似乎也并不明朗,电视剧均处于筹备状态,网剧和网络电影也以制作中居多。

最后是同样引入国资的唐德影视,从年报数据,这家自《巴清传》后命途多舛的公司已经释放了走出泥淖的积极信号:2020年的总营收大幅增长至4.76亿,净利润为0.18亿,在连续亏损两年后实现盈利。

年报中解释,公司业绩回暖得益于销售电视剧版权、承制定制剧带来的收益,其中,向浙江广电和浙影集团出售影视剧累计确认收入达到3.5亿,但深交所问询函指出,《战时我们正年少》《长风破浪》等剧集存在重复销售的现象且前后定价有出入,海外版权定价的合理性也需要解释。

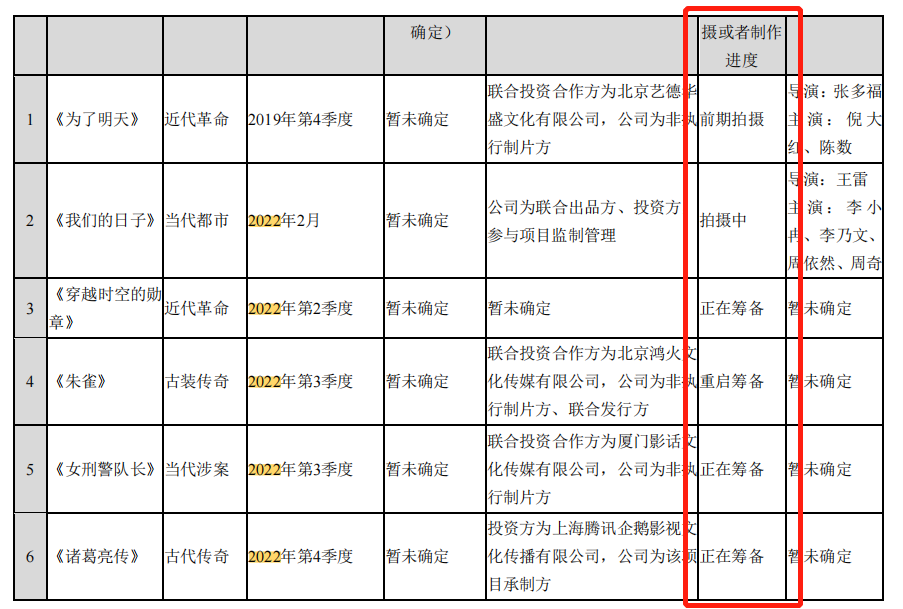

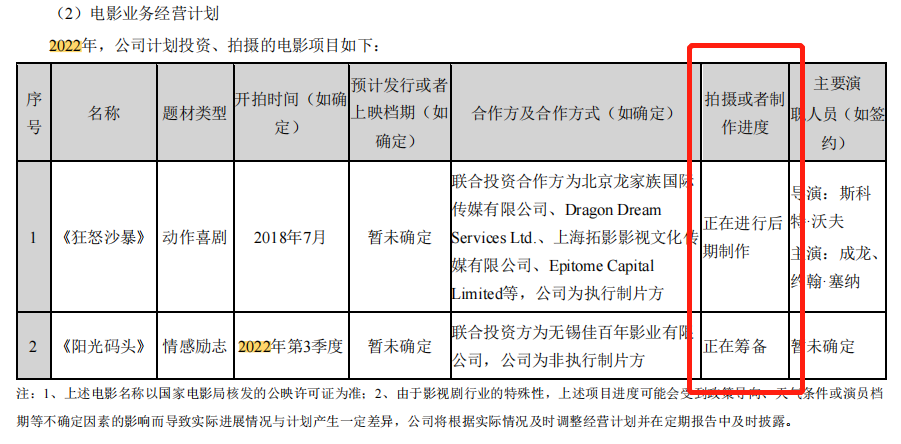

几乎可以肯定是在做账,具体情况就要看唐德的回复了,但抛开这个问题,储备项目是否能盘活公司?来自腾讯3.6亿的订单《诸葛亮传》已经交付了部分承制费,但目前进度仍然是正在筹备中,存货前五名影视剧里仅有《无间》一部新剧,2022年计划投资、拍摄的项目也充满不确定性。

03、主营电影的尽头是亏损,但悲喜并不相通?

2021年,摆在电影公司面前的难题不是增收,而是迈过盈利那道坎,在同样面临亏损的情况下,大家悲喜各异。

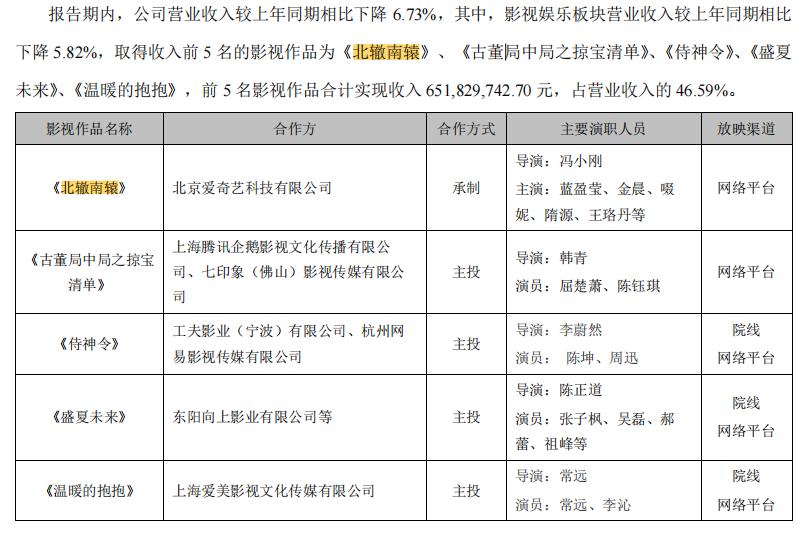

其中,华谊兄弟迎来了第四年亏损,自2018年,其累计亏损达到64亿。尽管去年的亏损大幅收窄至2.46亿,但减亏的关键并非业务本身。

年报显示,13.99亿的总营收是同比下降的,为了弥补资金缺口,公司曾在去年多次出售重大股权,包括华谊腾讯娱乐、河南建业华谊兄弟文旅产业、天津实景娱乐、英雄互娱等,回血13亿左右。但这还远远不够,截至去年年底,账上的货币资金仅有6.4亿,光是短期借款就达到19亿。

此外,在优化资产结构的情况下,曾经加码布局的实景娱乐及游戏业务随之收缩,公司经营重心自然要回归影视。断臂求生、轻装上阵的最后,还是要靠业务盘活公司,至少去年,影视项目的助益对华谊来说还很有限,收入前五的作品分别是《北辙南辕》《古董局中局之掠宝清单》《侍神令》《盛夏未来》《温暖的抱抱》,6.5亿进账、占比不到一半。

作为去年*被ST的A股影视公司,北京文化同样是扭亏“困难户”。整体上,其总营收不足3亿、亏损1.33亿,年报给出的理由是疫情导致影视项目制作周期拉长,可结算的项目相应变少,同时,计提资产减值造成了净利润下降。

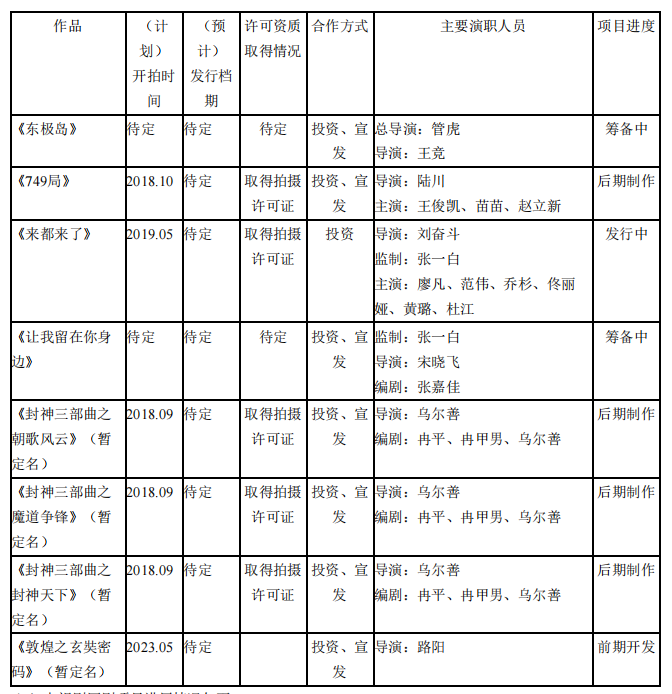

资金也是个问题,其账面上的货币资金仅剩0.58亿,为了分散压力,北文于上个月披露公告,将备受关注的《封神三部曲》以每部2亿的金额各转让出25%股份,目前已收到5.5亿的转让款,这或许可以帮助公司在短时间内自救,但能否翻盘还取决于项目表现。

年报显示其最新进展是*部已完成后期制作并送审,除了它们,公司后续项目以积压和筹备中的作品居多,很难指望得上。

以过往的业绩来看,光线传媒出现在电影公司的亏损行列有些令人意外。

去年,其总营收11.67亿,第四季度的8亿多亏损导致其全年净利润下降至-3.11亿,据年报解释,这是因为合伙企业公允价值变动带来的影响。抛开这点,主营业务的收入几乎与前一年持平,电影贡献了78%的收入,其中的大部分又来自《你的婚礼》《人潮汹涌》《革命者》《阳光姐妹淘》,但电影业务的毛利率下降了23%,盈利能力有所减弱。

此外,动画电影曾为光线创收不少,已经成为其优势赛道,如果《深海》《茶啊中二》等片能在2022年如约与观众见面,那么如年报所言,上映数量有可能创造历年之最。

04、扭亏与扩张同步,努力寻找业绩增长点?

2020年,电影总票房收入恢复至2019年的七成,在电影市场回暖的大背景下,院线公司业绩有所好转,其中,万达、中影、上影和横店影视均扭亏为盈,幸福蓝海和金逸影视也都做到了减亏。

整体来说,业绩好转的原因很简单,观众重回影院,正常的经营状态下,主营业务收入有了大幅度增加。不过,数据也表明了盈利之艰难,这些公司的净利润均未过3亿,电影放映业务的毛利率堪忧,更有盈利能力的是营收占较低的业务,比如广告、卖品。

疫情影响下,影院一再出现经营困难,万达、上影和横店影视均有影院关停,看似与大环境相矛盾,但扩张仍是常态,能够保证市场份额,也顺应去年电影市场的另一背景,即银幕数创下新高、突破8万块。

万达、横店影视、金逸、中影和上影都在去年新增直营影院,数量最多的是万达,共计61家。尽管去年没有新增,但年报显示,幸福蓝海2022年计划新建影城项目共计28个,部分已于年初开业。万达曾在2020年募资29亿,用于新建影院项目,疫情压力下决定降低建设成本,剩余6.3亿改投的新项目是“2022-2023年影院建设项目”。

这些扩张意味着更激烈的竞争,此外还有不可忽略的疫情因素。所以,寻找新的业绩增长点及优势成为关键。

比如万达,去年加速落地实景娱乐项目,侏罗纪世界电影特展先后在广州、上海开业,并利用影院空间探索新业态,引进相声、脱口秀、剧本杀等不同类型的演出及活动;同时,由于映前广告收入的增长受限,开始尝试整合营销模式,;此外,中影也在去年完成了对CINITY相关公司的股权收购,通过CINITY电影放映系统加码特殊厅,保持竞争优势。

不过,需要打一个问号的是,经历过之前的动荡,不论是扩张还是另辟新业务,现金流是否能经得起折腾?

从年报来看,去年各家公司的经营活动现金流上均有正收入,且有大幅增加。其中,中影资金充裕、商誉稳定无借债。上影货币资金超10亿,短期借款不到1400万;万达则一直存在现金流压力,此前募资建影院也是一种说明。

【本文由投资界合作伙伴微信公众号:娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。