疫情三年,不仅影响着人们的生活方式,亦改变着生物医药行业的格局。

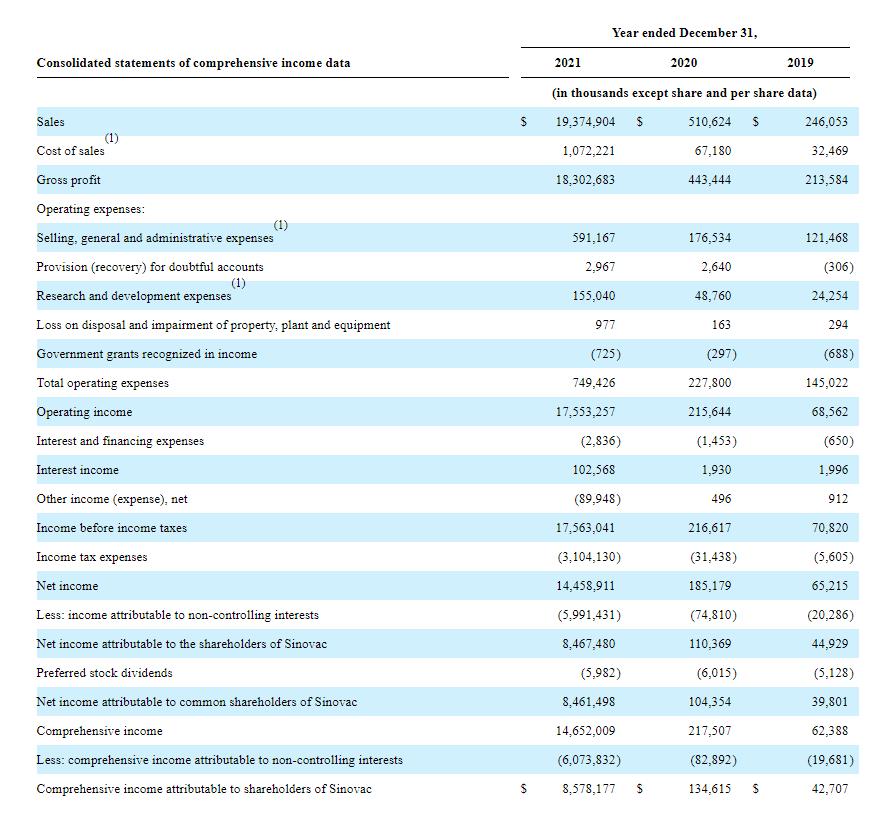

近日,“疫苗*”科兴生物发布2021年年报,引来市场侧目:公司全年销售额193.75亿美元,同比增长3694.36%;实现归属于公司股东的净利润84.67亿美元,同比增长7571.97%。论盈利能力,已全面超越贵州茅台。

作为重要的战略性新兴产业,近年来,不少城市都在生物医药赛道上积极发力。在疫情催化下,新冠疫苗、核酸检测等产业极速扩张。A股年报季收官,我们试图从上市公司角度,看看城市相关产业发展和区域经济走势。这背后,也在很大程度上体现出城市的产业积淀和创新实力。

01

作为一家老牌疫苗生产企业,科兴生物曾生产出全球*支SARS冠状病毒灭活疫苗,全球*支甲型H1N1流感疫苗。不过,要说业绩拔地而起,还是最近两年的事情。

年报数据显示,2019年,科兴生物营收、归母净利润分别为2.46亿美元、0.45亿美元。2020年6月,科兴疫苗在国内获批紧急使用,公司当年业绩翻倍——营收、归母净利润分别达到5.11亿美元、1.10亿美元。2021年更迎来指数级增长,营收、归母净利润分别达到193.75亿美元、84.67亿美元。

图片来源:科兴生物2021年年报

对于业绩暴增,科兴生物称,主要得益于新冠疫苗CoronaVac的销售。

公开信息显示,这款疫苗由北京科兴中维生物技术有限公司(下称“科兴中维”,系科兴生物孙公司)研发,由北京、大连两大基地生产,在近60个国家和地区获得紧急使用授权或有条件批准。截至目前,科兴新冠疫苗已在全球供应量超28亿剂,占全球供应量的约1/4,其中国内捐赠3亿剂。

从全国来看,已有7款新冠疫苗产品获批上市,其所属单位分别是国药中生武汉所、北京所,科兴生物,智飞生物,康希诺,康泰生物和中国医学科学院医学生物学研究所。根据华创证券统计,2021年,科兴、国药、智飞生物、康希诺产能分别为20亿剂、50亿剂、5亿剂和4~5亿剂。

图片来源:华创证券

其中,北京独占国药中生和科兴生物两家疫苗头部企业,去年累计产量达50亿支,约占全球总量四成。虽然国药不是上市公司,具体销售数据难以获知,但外界认为其收入水平应与科兴相当。

这无疑也带动北京生物医药行业整体增长。2021年,北京医药制造业增加值较上年增长252.1%,占全市规上工业比重从2020年的11.5%,大幅提升至30.2%。

此外,2021年,重庆智飞生物净利润突破百亿元(102.09亿元),增长2倍有余,借此超越复星医药成为A股疫苗概念股首位;天津康希诺成功扭亏,并实现归母净利润19.07亿元;深圳康奈生物归母净利润达到12.63亿元,增长近1倍……这皆与其新冠疫苗产品销售有关。

凭借规模效应及旺盛的海外需求,这些*、第二梯队的疫苗企业,也有望为各自城市的生物医药相关产业,注入动力。

02

“疫苗看北京,检测看广东。”这句话基本概括了国内新冠疫苗和检测领域的区域分布格局。北京凭借国药、中兴占据新冠疫苗*市场,而广深引领下广东新冠检测A股上市企业达10家,占据总数三分之一。

Wind数据显示,A股市场上有新冠检测概念股35支,2021年营业总收入达1879.82亿元,归母净利润总计达到400.87亿元,企均盈利近11.5亿元。其中,除赛力医疗亏损0.46亿元外,其余概念股皆实现盈利。

不久前,塞力医疗透露,旗下塞力医检已成为上海市卫生健康委员会、上海市临床检验中心认可的第三方新冠病毒核酸检测机构,扭亏预期较为乐观。

从地域分布来看,广东凭借10支新冠检测概念股排在*位,占据总数近1/3,其中广州、深圳分别有3家、4家。浙江、北京、上海、江苏分别有6家、4家、3家、3家,跟广东一起排名前五。

从营业总收入来看,广东、浙江、北京、上海、江苏分别为557.69亿元、307.84亿元、243.44亿元、439.28亿元、65.83亿元。

中商产业研究院分析数据显示,过去三年中国核酸检测市场增速处在18%-19%之间,预计2022年市场规模将进一步增至146亿元。

目前,国内核酸检测重点上市企业主要有迪安诊断(浙江杭州)、金域医学(广东广州)、达安基因(广东广州)、圣湘生物(湖南长沙)、迈克生物(四川成都)、硕世生物(江苏泰州)、明德生物(湖北武汉)、凯普生物(广东潮州)、之江生物(上海)等9家,其中迪安诊断、金域医学2021年营业收入均突破100亿元,分别达到130.83亿元、119.43亿元。

从业绩增幅来看,长沙圣湘生物、武汉明德生物、上海之江生物、广州达安基因两年营收增幅超过5倍,除之江生物外,另外三家企业归母净利润两年增幅均超过30倍。核酸检测相关服务放量是业绩迅猛增长的重要原因。

根据前瞻产业研究院《洞察2021:中国第三方医学诊断行业竞争格局及市场份额》分析,第三方医学诊断行业属于技术密集型和资本密集型行业。由于规模效应及先发优势,目前国内已经形成以金域医学、迪安诊断、艾迪康、达安基因为首的四大龙头企业。其中,金域医学市场份额最高,占比超30%。

值得一提的是,艾迪康正在冲击IPO,其招股书披露2021年营收约33.8亿元,净利润为3.22亿元,目前占据国内第三方检测市场份额8%,2020年和2021年仅核酸检测业务收入就超过20亿元。

对于持续“重仓”生物医药的苏州,这亦是一个不小的突破。不过,坐拥金域医学、达安基因两大龙头的广州是无可争议的“检测冠军”,占据*的市场份额。与此同时,杭州、上海、成都等城市,也表现出一定的竞争力。

03

新冠疫苗与检测服务领域的竞争与变数仍在持续。几天前,九安医疗一季报披露,报告期内实现营收217.37亿元,同比增长6646.79%;归属于上市公司股东的净利润为143.12亿元,同比增长高达37527.35%。

单季狂赚百亿元,九安医疗也成为A股净利“增幅*”。其中,iHealth新冠抗原检测试剂盒在美销售是其业绩暴增的主要动因,九安医疗称,受美国疫情发展的影响,当地对新冠抗原检测试剂盒产品需求大幅增长。

这是今年一季度天津较为低迷的工业增速中,难得的一抹亮色——一季度天津规上工业增加值同比下降0.6%,而生物医药产业链增加值增速则达到18.7%。

从更大范围来看,新冠检测概念股已成为生物医药赛道上的“*变量”。统计显示,相比2019年,2021年A股医药上市公司中“修正营业利润”增幅前26名的公司中,有19家的增长显著受益于疫情。

从归母净利润来看,2019年A股生物医药排名前三的企业分别是恒瑞医药、迈瑞医疗、云南白药;2020年排名前三的是英科医疗、迈瑞医疗、恒瑞医药;2021年排名前三的是智飞生物、迈瑞医疗、ST康美;今年一季度前三是九安医疗、安旭生物和迈瑞医疗……

头部企业排名变动如此之快,遑论其他腰部企业排位。这些“变量”(企业)皆与新冠检测与服务高度相关,正逐渐重塑生物医药赛道的竞争格局。

新冠疫苗与检测服务企业对于地区相关产业的影响也越发凸显。

去年7月,北京市发改委曾透露,国药北生研、科兴中维两支疫苗累计产值突破1200亿元,带动医药制造业增加值增长2.9倍。

2021年,北京医药制造业规上工业企业营业收入达3676.35亿元,同比增长173.2%;利润总额达2140.55亿元,同比增长939.1%。根据全市规上工业营收(28053.99亿元)、利润总额(3664.91亿元)测算,医药制造业分别占据13.1%和58.41%。

而“检测冠军”广州,也于近日发布国内城市*针对医学检验细分行业领域的产业政策——《广州市关于加快推动医学检验产业集群发展的实施方案》。2021年,广州医学检验产业规模近500亿元,在技术研发能力、经营企业数量等指标上排名全国前列。

【本文由投资界合作伙伴微信公众号:城市进化论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。