欲争夺“茶叶*股”的八马茶业,实控人的女儿、儿子分别和四家上市公司家族联姻,有四家上市公司家族当亲戚的八马茶业,暂时告败资本市场。

5月10日晚间,深交所官网显示,由于八马茶业申请撤回发行上市申请文件,决定终止对其创业板IPO审核。就在半月前的4月26日,八马茶业刚刚回复第三轮审核问询。

01《回复函》牵出500亿富豪姻亲圈

4月26日,八马茶业回复了深交所第三轮审核问询函,其中,深交所对八马茶业的研发投入、创业板定位进行了追问。

深交所要求八马茶业进一步说明:公司研发投入占比较小,但与多家机构进行技术合作并参与多个标准的制定工作的合理性;说明公司的核心竞争力,公司是否属于成长型创新创业企业、是否符合创业板定位。

八马茶业回复称,其合作研发项目并非单纯的实验研究,而是在茶园种植、茶叶生产的基础上进行经验总结与技术开发,不仅仅涉及研发费用支出。

此外,八马茶业表示,公司将传统茶叶零售与新技术、新业态、新产业、新模式进行了深度融合,属于成长型创新创业企业,符合创业板定位。

去年9月1日,八马茶业通过*轮问询与回复,证监会从业务、控股股东、财务、客户等多方面对其发问,问题达30个,回复函长达633页。

其中由于八马茶业与实控人、董监高人员及其亲属持有的多家企业存在关联交易情况,证监会要求八马茶业详细披露。

一经披露,关联交易中家族大哥王文彬子女们的婚姻则牵出了泉州“富豪圈”。

八马茶业是中国*的铁观音生产商和销售商之一,是一家全茶类全国连锁品牌企业,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶以及茶具、茶食品等相关产品。

八马茶业的控股股东、实际控制人是一家兄妹及配偶。分别为王文彬、王文礼、王文超、陈雅静及吴小宁。其中王文彬、王文礼、王文超为兄弟关系,陈雅静为王文彬之妻,吴小宁为王文礼之妻,五人合计直接持有八马茶业62.80%。同时,王小萍(王文彬、王文礼之妹,王文超之姐)与以上5人为一致行动人。

其中,陈雅静为公司培训部培训师,吴小宁为公司工程部总监。

围绕着这一家四兄妹及家人展开的企业自然也在证监会的关注列表之中,此次问询函中,证监会要求披露六人及近亲属控制、投资及施加重大影响的企业。

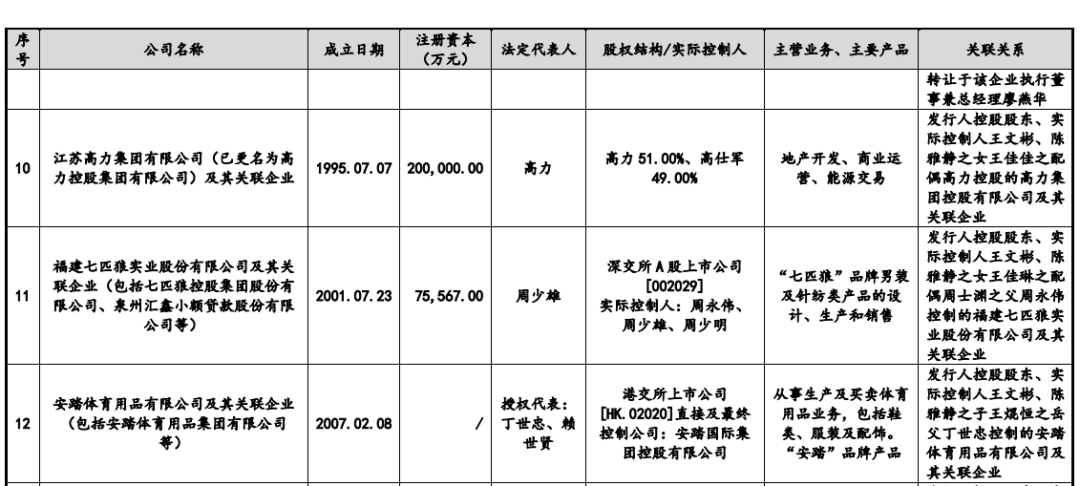

其中王文彬、陈雅静的女儿王佳佳,嫁给了高力集团控股有限公司的实控人高力,高力控股主营业务为地产开发、商业运营、能源交易。据胡润百富榜统计,高力的父亲高仕军在2020年8月底的身家为65亿元。

王文彬之子王焜恒的岳父丁世忠,则是安踏体育(2020.HK)的实控人。2020年,八马茶业实控人王文彬的儿子王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚。据胡润百富榜显示,丁世忠在2020年8月底的身家为445亿元。

王文彬之女王佳琳,则嫁给了周永伟之子周士渊。周永伟是七匹狼(002029.SZ)的实控人,也是港股公司汇鑫小贷(1577.HK)和百应控股(8525.HK)的最终控股股东。据胡润百富榜统计,周永伟在2020年8月底的身家为28亿元。

如此估算,王文彬夫妇的三位亲家身家合计逾500亿元。而八马茶业、七匹狼和安踏体育都发家于福建省泉州市。可以说,王文彬子女的联姻串起了泉州的“富豪圈”。

成为亲家的几家企业也存在部分关联交易。

2018年到2020年,八马茶业向包括七匹狼及其关联企业销售茶叶及相关产品的销售额分别为4.94万元、0.34万元及9.18万元,累计销售额为14.46万元。还向七匹狼租赁房屋用于门店经营,2018年到2020年均为6.37万元,合计19.11万元。有意思的是,2020年应收款项中,八马茶业还对七匹狼计提了1700元的坏账准备。

向安踏体育及其关联企业销售茶叶及相关产品的销售额则分别为5.52万元及5.31万元,累计销售额10.83万元。

02 加盟店超过1700家,带来近半营收

与几家上市公司都沾亲带故的八马茶业对资本市场也并不陌生,2015年12月,八马茶业曾挂牌新三板,2018 年4 月,从新三板摘牌。 一年后,八马茶业就启动了A股IPO计划。

2019 年7 月,八马茶业对外公示A股辅导备案信息。

八马茶业此次公开发行新股数量不超过2580万股,占发行后总股本比例不低于25%,拟募集资金约6.83亿元,计划用于八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目、补充流动资金。

来源:《招股书》

用大量资金进行物流及营销建设的八马茶业主要通过“直营+加盟”,“线上+线下”的全渠道销售体系对外销售产品。

2018年-2020年,八马茶业加盟模式销售收入分别为2.93亿元、4.8亿元、5.95亿元,占营收比分别为41.12%、47.44%、48.07%。 加盟模式贡献了近半的营收比,且占比呈逐渐上升趋势。这也意味着如果八马茶业的重要加盟商发生变动,则将会对其经营业绩及产生不利影响。招股书显示,2020年八马茶业的前5大客户中,有3大客户都是加盟模式,销售收入占总营收比的7.86%。

一位资深投行人士示,为了追求规模效应和募资能力,企业在上市前会做大加盟店数量。但这种扩张模式,在市场好的时候行得通,一旦市场滞胀,就容易出现问题。

截至2020年末,八马茶业拥有加盟店超过1700家,直营店366家,加盟店远超直营店数量。2018年-2020年,八马茶业的直营模式带来的营收分别为4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%。在直营模式中,网络销售的比例不断上升。

为增强直营模式,八马茶业成立了电商团队,与京东、天猫、唯品会、拼多多等电商平台开展合作,发展线上与线下相融合的新零售模式。2018年-2020年,网络销售收入占主营业务收入的比例分别为17.77%、16.08%、19.45%。

03 身背12桩待结案子

开了上千家门店的八马茶业,品牌形象也曾面临危机。

据爱企查显示,八马茶业的裁判文书达71份,待结案的有12件,其中以著作权权属、侵权纠纷和买卖合同纠纷为主。

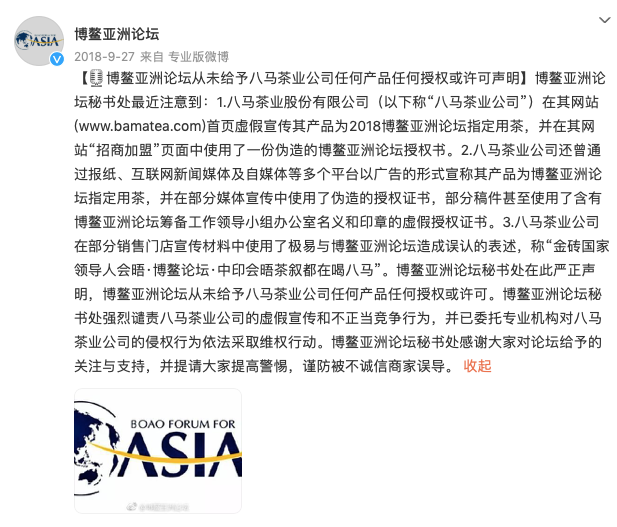

2018年9月27日,博鳌亚洲论坛官微发布微博:“从未给予八马茶业公司任何产品任何授权或许可声明。”

除此之外,八马茶业还曾通过报纸、互联网新闻媒体及自媒体等多个平台以广告的形式宣称其产品为博鳌亚洲论坛指定用茶,并在部分媒体宣传中使用了伪造的授权证书,部分稿件甚至使用了含有博鳌亚洲论坛筹备工作领导小组办公室名义和印章的虚假授权证书。

此前在八马茶业官网的“招商加盟”页面中,存在博鳌亚洲论坛授权书,“品牌故事”页面上,存在关于“博鳌亚洲论坛指定用茶”的表述,至今已删除。

2018年9月29日,八马茶业发表声明,表示从未伪造博鳌亚洲论坛授权证书,不存在所谓的虚假宣传,但具体质疑并未回应。

直到又过去两个月,2018年11月,博鳌亚洲论坛和八马茶业发表联合声明,声称是个别不法分子采用伪造博鳌亚洲论坛授权证书及公章等手段进行欺诈的行为,八马茶业已报案。

经友好协商,双方达成和解,八马茶业向博鳌亚洲论坛郑重道歉。

04 谁将填补A股无茶的空白?

在资本市场上,除了八马茶业之外,2020年中国茶叶也披露招股书,拟登陆A股。中国茶叶主要产品包括乌龙茶、普洱茶、花茶、红茶、白茶、绿茶及相关制品等。

另一家主打普洱茶的澜沧古茶也从A股转战港股。

中国茶叶流通协会数据表明,2021年我国茶叶市场规模达3000亿元,电商交易额为285.5亿元,2025年茶叶电商交易额占比能突破40%,茶叶消费群体将突破5亿人。

不过,与茶文化的源远流长及庞大的市场需求相比,在3000亿的茶叶市场中,却没有诞生一家以茶叶为主营业务的A股公司。

中国食品产业分析师朱丹蓬认为,中国历来都是茶叶消费大国,但并不是制造强国以及品牌强国。由于历史的原因,很多的茶企在没有完全进入品牌的运作节点时,是不需要去做品牌运营的,因为暴利已经成为整个茶业的代名词。另外,茶企的税收证明,还有一些相关的原始销售数据是不完善的,因此为其整体上市也添加了很多的不确定的因素。随着整个茶企的品牌化运营、专业化运营、规范化运营之后,未来两年应该会有越来越多的茶企成功上市。

深圳前海红岸资本基金经理王兆江表示,茶企之所以难上市,首先茶叶是一个高度分散的行业,竞争激烈,包括品牌、工艺、规模、消费群体等竞争,每种茶都有各自的市场,也对应有明显的成长瓶颈。其次,如果上市门槛低,就会有一堆茶企涌现在A股,这样会挤占资本市场资源分配。

王兆江指出,茶企和酒企类似,能够带来稳定的现金流,但是,如果茶企过多,A股发展的侧重就会偏重消费,而对制造业,高科技投资形成竞争。比如2020年全市场基金很多都在投白酒,一定程度上对其他行业投资形成压力。

【本文由投资界合作伙伴微信公众号:野马财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。