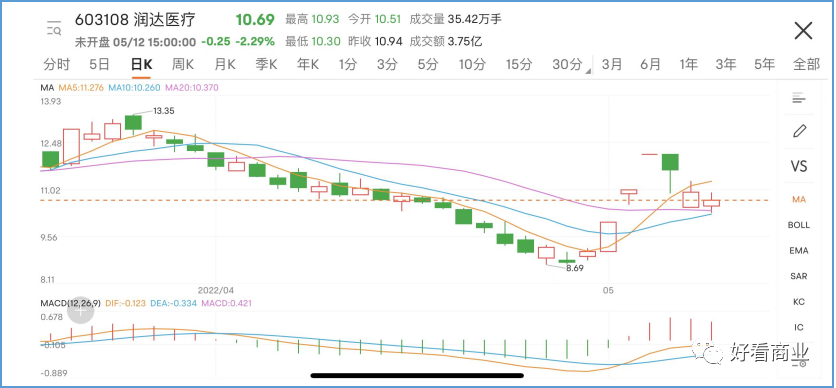

从连续三个涨停板到连续两日盘中跌停,润达医疗(603108)的股价在连续5个交易日内丝滑地完成了一次蹦极。

股价在几天内暴涨暴跌,皆因一个关键词:核酸检测。

润达医疗是一家医学实验室综合服务商,成立于1998年,于2015年05月在上交所上市。

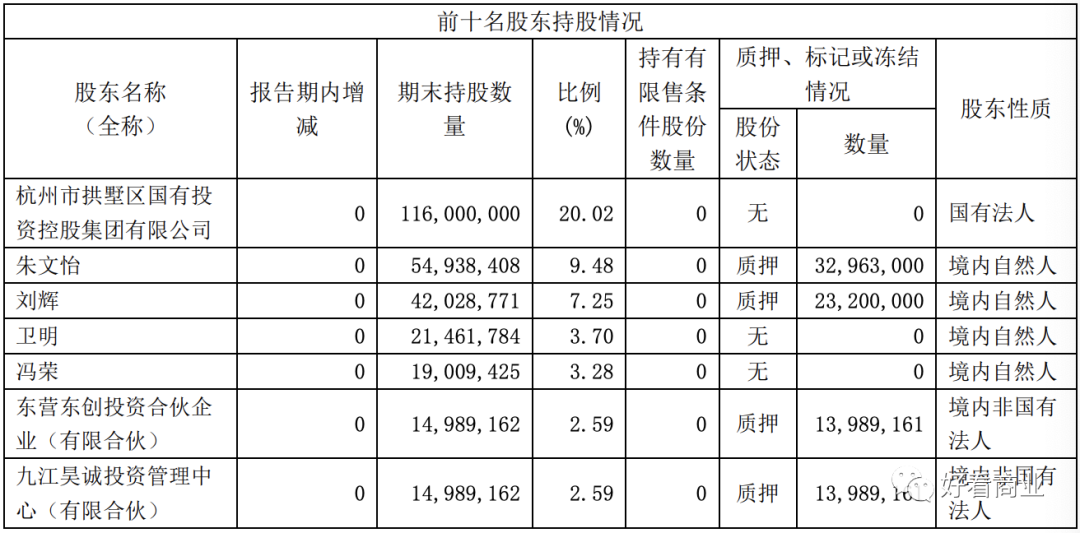

公司*的股东为杭州市拱墅区国有投资控股集团有限公司,目前其持股比例为20.02%。

润达医疗现有两大块业务:商业板块(IVD 代理经销业务、集约化业务/区域检验中心业务、第三方实验室业务)和工业板块(IVD 产品研发生产业务、医疗信息化业务)。

这几年,因为新冠疫情,核酸检测业务量大增,带动其第三方实验室业务板块快速增长。

如今,核酸检测业务也成引发其股价大跌的主因。

5月8日-10日,据《*财经》等媒体报道和居民在社交平台的反映,上海黄浦五里桥街道的两个小共有18位居民核酸检测结果为阳性,复核后均为隐性。

他们的“假阳性”报告均出自同一家机构:中科润达(即上海中科润达医学检验实验室有限公司)。

中科润达为润达医疗持股48.43%的上海中科润达精准医学检验有限公司的全资公司。

5月10日,在上海市新冠疫情防控新闻发布会上,相关领导针对“异常核酸结果”明确表态:将对相关第三方检测机构开展核查,若有违规,依法处理。

至此,中科润达及其背后的润达医疗被推上风口浪尖。

此前,在新冠核酸检测领域,润达医疗的营收规模相对较小。2021年,其第三方实验室业务(核酸检测为主)营收规模不足华大基因同类业务的零头。

但在2022年新冠疫情反复的这个春天,润达医疗选择加码核酸检测,其集中释放的利好消息带动股价大涨。

硬币的另一面是,它面临的风险也在加剧。

01 密集利好后遭遇重大利空

对于“假阳”事件,润达医疗在5月11日的公告中称,“公司高度重视”,“已要求中科实验室就相关情况启动内部自查并配合有关部门调查。”

对于润达医疗及其中科润达来说,当其核酸检测的准确性遭到质疑,就犹如一辆高歌猛进的列车突然遭遇轨道断裂,车体必然会受到巨大的冲击和震荡。

润达医疗旗下拥有中科润达和黑龙江卫龙两个第三方实验室。

“假阳”事件前,润达医疗向市场集中释放了诸多利好消息,令其第三方实验室业务看起来充满希望。

据《证券时报》报道,4月28日,润达医疗举行2021年业绩交流会,公司人士在会上透露,作为上海疫情重点防控单位,润达医疗在上海的新冠检测规模位居前三。

润达医疗还在业绩交流会上透露,目前公司在上海虹口区和浦东新区设有两个第三方实验室固定检测点,检测能力超30万管/天);同时,他们还在黄浦区世博园等地区布置了移动方舱实验室,检测能力超3万管/日。

另外,为方便市民核酸检测,上海计划将以“固定采样点+便民采样点+流动采样点”结合的方式,在全市推进常态化便民核酸采样网络建设。

《上海证券报》报道称,目前,中科润达在虹口区、黄浦区、浦东新区、宝山区已经落地首批近300个“核酸检测便民采样点”。

按照上海28元/单管的收费标准,以及润达医疗目前超30万管/天的检测量计,其新冠检测业务每天的收入可达840万元。该业务仅4月份收入就能超过2.5亿元。

比这更挑动神经的是,润达医疗将继续增大产能,加码核酸检测业务。

这其中包括,中科润达将持续增建常态化的便民核酸检测采样点,实现“步行15分钟核酸服务圈”。

5月5日,润达医疗投建的上海黄浦*核酸检测气膜实验室启用。

据公开信息,该气膜实验室初期设计产能每天10万管,后期还预留约5万管的储备产能。若按照1:10进行核酸采样,该气膜实验室拥有每天筛查超百万人份标本的能力。

润达医疗的核酸检测业务不仅在华东地区猛涨,东北地区今年春天反复的疫情也让其成为核酸检测的主力机构。

黑龙江龙卫精准医学检验中心(下称“黑龙江龙卫”)面积6000平米,是黑龙江省内目前检测平台最完整,检验面积*的医学检验机构之一。

黑龙江龙卫成立于2016年,润达医疗在其中持股70%。

去年9月,润达医疗曾在投资者互动平台透露,当时黑龙江龙卫的日常核酸检测能力可达2万测试/日。

因东北地区疫情蔓延,今年3月31日,由哈尔滨医科大学附属第四医院牵头,润达医疗配合打造的哈尔滨医科大学附属第四医院核酸检测实验室正式投入使用。

《澎湃新闻》的文章提到,该实验室总面积2490平方米,是目前东北三省面积*、检测能力最强的核酸检测实验室。

现阶段,以二十混一检测方式计,其检测能力可达10万管/日(即200万人次/日)。

除了布局新冠检测实验室和采样点,润达医疗还在积极推进国内新冠抗原试剂产品的申报注册。据《每日经济新闻》报道,3月底,其抗原试剂产品已进入到临床阶段。

在4月底的业绩交流会上,润达医疗相关人士表示,疫情常态化后,传统院内检测服务业务将进入正常轨道,叠加新冠常态化检测业务,公司将尽*努力完成年初既定的业绩目标。

反复蔓延的疫情,态度坚决的动态清零政策,公司集中释放利好,再加上权威媒体的纷纷报道,对于股票投资者来说,这些无疑都代表了确定性,都是股价上涨的动力。

如果没有这次的“假阳”事件,也许一切都会沿着既定的轨道继续疯狂。

02 大干快上的核酸检测业务

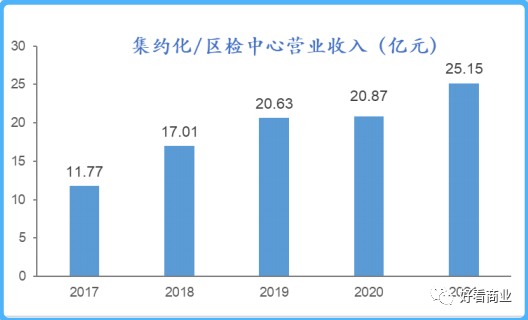

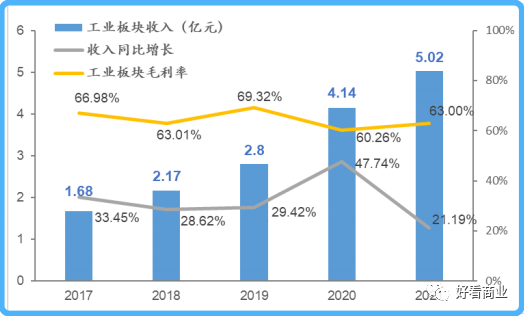

按照收入占比,集约化业务/区域检验中心业务和工业板块业务是润达医疗的主要业务。

据其2021年的合并利润表,润达医疗共实现总营收88.6亿元。

其中,集约化业务/区域检验中心业务收入 25.15 亿元,工业板块收入5.02亿元。

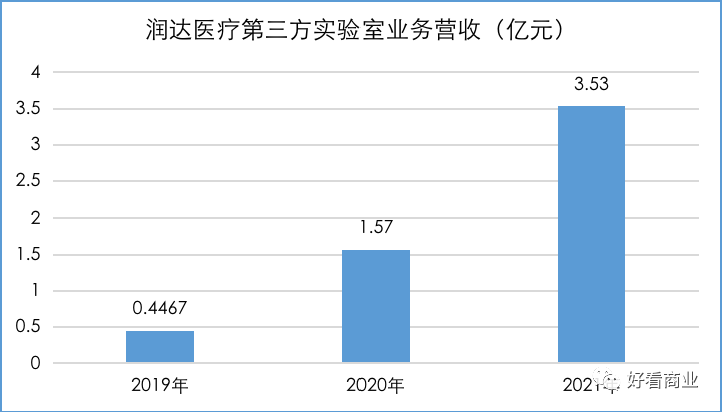

相比之下,第三方实验室业务起步晚,目前收入规模也最小。2021年,这块业务营收只有3.53亿元。

但是,受益于核酸检测带来的增量,第三方实验室业务几乎是润达医疗这几年增长最快的业务板块。

2021年,该业务营收同比增长125.6%。同期,集约化业务/区域检验中心业务和工业板块业务的营收同比增速分别只有25.33%和21.19%。

集约化业务/区域检验中心业务的主要客户是医院,它主要是承接医院常规检测业务的外包订单。

近两年,新冠疫情反复,润达医疗的集约化业务/区域检验中心业务持续受到显著影响。尤其是2020上半年,这部分营收同比下滑 10.97%。

虽然润达医疗的普检业务受到疫情影响,但其第三方实验室业务却成为防疫的受益者,并迅速成为公司新的增长引擎。

润达医疗最早于2016年开始布局第三方实验室业务,先后以合资的方式,组建了黑龙江卫龙和中科润达。

2019年,公司下属的两家第三方实验室(中科润达和黑龙江卫龙)营收为4467万元。2020年疫情爆发后,当年营收暴涨251.43%至1.57亿元;2020年营收3.53 亿元,增速125.6%。

事后来看,这样的增长速度并没有让润达医疗的管理层满意。

据《证券时报》4月底的报道,润达医疗相关人士表示,“倘若过去两年多时间里投入更多力量到新冠检测,可能利润会好得多,这也是管理层最近所检讨的。”

2022年春天,新冠疫情再次反复,尤其是东北和华东地区,严重程度和防疫力度都是*的。

润达医疗吸取了过去两年的教训,今年在新冠检测业务上态度积极,颇有大干快上之势。

据澎湃新闻报道,为坚决打好打赢疫情防控阻击战、持久战,*限度地保证哈尔滨市核酸检测的高效进行,润达医疗配打造的哈尔滨医科大学附属第四医院核酸检测实验室历经一个多月的紧张施工,在3月31日投入使用。

5月5日,各方在时间紧任务重的情况下,连夜奋战,克服各种困难和不确定因素,润达医疗投建的上海黄浦*核酸检测气膜实验室启用。该实验室当天启用后,下午就开始接单,当日便完成2万管样本检测工作。

随着新建实验室、增设常态检测点等措施的快速推进,润达医疗的核酸检测能力迅速从3月份的数万管/天提升到30万-40万管/天,也就是1个月内提升了大约十倍,速度惊人。

萝卜快了不洗泥。速度之下,检测质量就可能因为各种原因打折扣。此次曝出“假阳”的就包括润达医疗在黄浦的气膜实验室。

为什么会出现“假阳”?业内有多种猜测,包括中科润达产能扩充过快、采用了灵敏度更高但假阳概率也更高的快检试剂等。

不过,这些目前都还是猜测,背后的真实原因最终还须由监管部门出具权威报告。

但至少,18例“假阳”的出现,已经对中科润达及润达医疗医疗的声誉造成负面影响;下一步是否会造成财务上的影响尚未可知。

03 其它风险

即便没有曝出“假阳”事件,润达医疗今年加码核酸检测业务的同时,一些风险也在加剧。

首先,核酸检测业务不仅需要大量的资金投入,且账期长,这对于润达医疗来说是不小的挑战。

润达医疗2021年合并利润表显示,其当期共实现净利润5.98亿元。

据其合并现金流量表,截至2021年末,公司现金及现金等价物余额为7.05亿元。到今年一季度末,润达医疗的现金及现金等价物余额为4.7亿元。

虽然疫情反复导致核酸检测需求短期内仍然规模巨大,但新冠检测价格已经在以肉眼可见的速度下降。

2020年,新冠病毒核酸检测刚推出时,最初定价为200元/人份,之后随着越来越多的企业获得资质和产能不断提升,国家医保局多次下调公立医疗机构核酸检测的政府指导价。单人单检的价格一路从200元逐渐降至180元、80元、60元。

今年4月初,国家医保局再次调价,规定各省份要将单人单检的价格降至不高于每人份28元;多人混检统一降至每人份不高于8元。

4月,封闭中的上海两次下调公立医疗机构的核酸检测价格:4月13日起,从40元下调至28元;4月30日宣布自5月1日起,从28元降至25元。

5月1日—6月30日期间,上海常态化核酸检测点实行免费核酸检测。

近期,河北、河南、北京等地也纷纷下调核酸检测价格,单人单采最高限价从28元降至19.7元, 混合检测的价格已经低至3.4元。

这意味着,核酸检测不再是“躺赚的生意”。

如今国内疫情反复,尤其是在大城市,核酸检测常态化的信号逐渐明确,这给一些参与者带来新一轮扩张机会。

但从头部公司的财报看,核酸检测业务的增速在急剧放缓,红利在消退。

以华大基因为例,2021年,华大基因“精准医学检测综合解决方案”业务收入33.82亿元,同比大降39.2%。去年,这块业务的营收增速是873.7%,达到55.62亿元。

“精准医学检测综合解决方案”的代表产品是提供大规模核酸检测综合解决方案的火眼实验室。

2020年,新冠疫情爆发之际,华大基因顺势推出火眼实验室,一年内在将近30个国家和地区建立80多座火眼实验室,*日检测通量超过100万人份。2021年,火眼实验室新增不足20个。

华大基因的新冠检测试剂盒业务也在收缩:2020年其试剂盒大卖,带动“感染防控基础研究和临床应用服务”收入暴涨724.22%至6.7亿元。2021年,该板块的收入增速放缓至73.01%。

2022年*季度,华大基因营收和净利润增速持续“双降”:营收同比降8.52%,净利润同比大降37.06%。

究其原因,除了中国大陆疫情反复且坚持动态清零,核酸检测需求还有增长外,海外多国已实行群体免疫,市场需求大幅萎缩;同时市场竞争加剧,导致核酸检测价格下降。

受核酸检测业务不再高增长等因素影响,华大基因的股价也在2020年后一路下滑。

金域医学和迪安诊断的营收增速也在放缓:前者从2020年的56.45%降至2021年的44.88%;后者则从2020年的26%降至2021年的22.85%。

横向比较的话,润达医疗在今年加码核酸检测业务,多少有些后知后觉,错过了上一轮扩张时机;其豪赌的胜率就可能被打折扣。

【本文由投资界合作伙伴微信公众号:好看商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。