北京时间5月19日,唯品会(VIPS.US)发布截至3月31日的2022年*季度财报。

尽管唯品会董事长兼首席执行官沈亚表示,“在充满挑战的宏观环境和新冠疫情的影响下,我们的业务展现了强大的执行力和经营灵活性。我们很高兴地看到,稳健的商业模式使公司利润维持在健康水平。”

以及,迄今为止,唯品会已经连续38个季度盈利。但也难掩多项业绩数据均延续上一季度同比增速下滑的颓势。

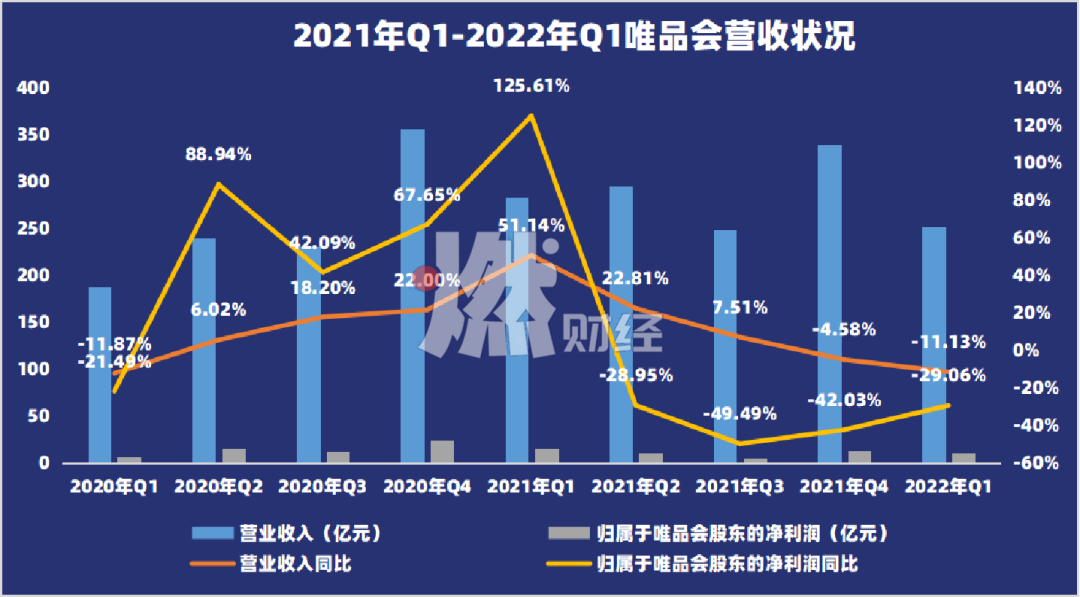

财报显示,唯品会在2022年*季度的净营收为252.4亿元(人民币,以下未注明则同),同比下滑11.13%;归属于唯品会股东的净利润为11亿元,同比下滑29.06%;Non-GAAP(非公认会计原则)净利润14亿元,同比下滑17.6%;一季度GMV总额为426亿元,同比下滑7.6%;季度活跃客户数为4220万,同比下滑7.86%。

图/唯品会营收状况 燃财经制图

此外,在财报指引方面,唯品会预计2022年第二季度净营收为222-237亿元,有20-25%的下滑。也就是说,唯品会下一季度很有可能将业绩将继续下滑。

显而易见,唯品会的处境并不好。

于2012年赴美上市的唯品会也曾有过风光无限之光景,但截至北京时间5月20日美股收盘,唯品会二级市场股价仅为8.57美元/股,且不论公司股价在初上市早年,股价一度过百美元,即便与去年3月盘中达到的46美元/股相比,一年光景,唯品会股价缩水八成,市值也蒸发超1600亿元。

如今接连下挫的股价也让公司考虑回港上市事宜。财报电话会透露,“赴港上市在我们的管理层计划中,我们会评估各种选项,目前没有股票分红计划,但会回购股份。”

与此同时,今年3月,唯品会宣布了10亿美元回购计划,公司预计使用现有现金余额为回购提供资金。

但回港上市只是一个计划,目前真切摆在唯品会面前尤为重要的,还是该如何扭转唯品会多项业绩同比增幅继续下挫之势。

为此,这家专门做特卖的网站,也尝试在进行非主打品类的突破,“为响应不断变化的消费者需求,我们扩大了非服装产品的供应,在一定程度上抵消了可选商品的疲弱需求。”

从事商业研究的陈森认为唯品会此举意在为自身谋出路,“作为曾经风光无两的垂直电商平台,如今的处境却实属堪忧,垂直电商的路子走不通便只能尝试综合电商,而且由唯品会的前车之鉴可预见,唯品会此次扩充品类的步子不会迈太大。”

陈森还指出,唯品会即便想摆脱“垂直电商”魔咒,也依旧难冲破“腰部电商”桎梏。前者可以主观上通过转型求变,但后者却是客观存在。

腰部与头部之间的差距是无法跨越的鸿沟,从GMV来说,淘宝、京东和拼多多三家头部平台均在万亿人民币级别以上,而2021年唯品会的GMV只有1915亿元。这个数据也被电商领域新贵抖音电商和快手电商远远甩在身后。其中抖音电商被网传2021年GMV为7000-8000亿元,快手财报则显示快手全年电商交易总额为6800亿元。

Z世代“抛弃”唯品会

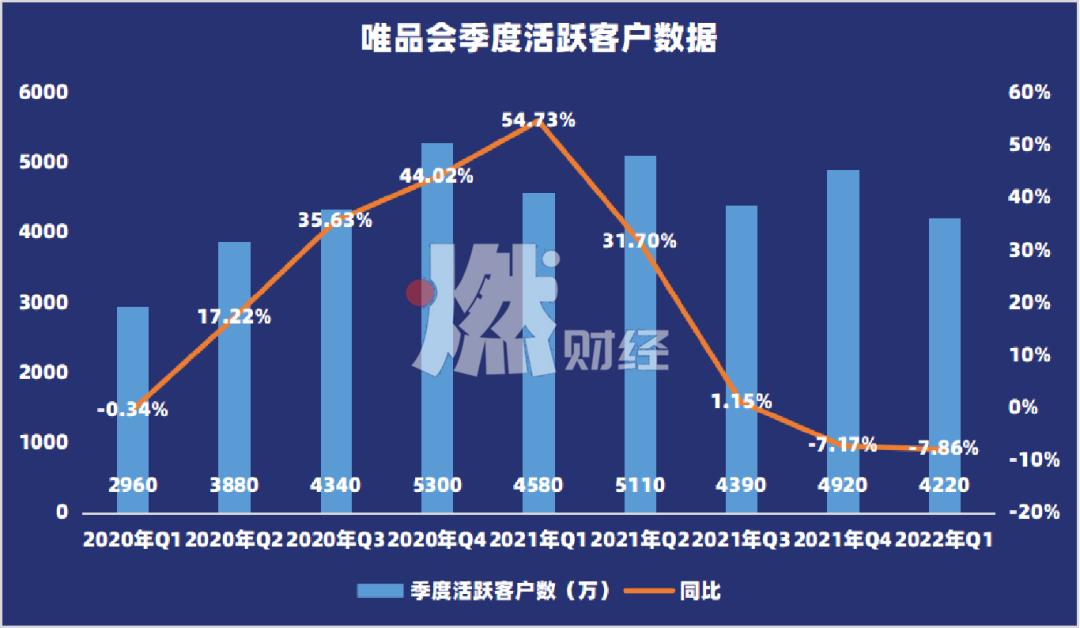

唯品会用户同比增长仍显颓势。

财报数据显示,自2021年一季度后,唯品会季度活跃用户数的同比增幅已连续多月下月,近两个季度,更是呈负向走势。除了活跃用户数外,订单数量和GMV数据的同比增幅也均逃离不了下滑趋势。

图/唯品会季度活跃客户数据 燃财经制图

对此,陈森表示,目前唯品会仍保持较为稳定的活跃用户数,与唯品会股东腾讯这一依仗密不可分。“常年占据微信的‘九宫格’流量入口,还仅是如此的用户数据表现,唯品会的表现实在难让人满意。”

唯品会稳定的活跃用户数据背后,是一群高粘性用户。

“要不是北京疫情影响了派单速度,我家现在依旧隔天一个唯品会包裹,多的时候一天得有好几件。”杨英告诉燃财经,她主要从唯品会上买穿戴类商品,“唯品会的品牌店比线下门店价格要优惠,退换货也方便,所以从唯品会下单比较多。”

像杨英这类的高粘性用户还有不少。报告期内,唯品会超级VIP跃用户数同比增37%,对一季度线上净GMV贡献占比达38%。唯品会称,这类用户具有高复购率、高购买力、高留存率等特点。

但与对唯品会忠诚满满的用户相反,是对唯品会越来越无感的Z世代消费群体。

“唯品会在Z世代消费群体中越来越没存在感”,是当下唯品会留给很多年轻消费群体的印象。即便这些年轻人都对唯品会当年那句“一家专门做特卖的网站”的广告语耳熟能详,也还记得唯品会曾高调官宣的代言人周杰伦、昆凌夫妇。

只是,至今仍在各类国产剧综艺中高调且频繁的广告植入,以及短视频中密集的信息流广告,却依然很难吸引年轻人在唯品会买单。

“平台卖假货相关负面消息很多,况且线上有聚划算、秒杀,线下有奥特莱斯店,未必只有唯品会一家平台做特卖。”95后女孩娜娜告诉燃财经,最近一次唯品会购物体验还得追溯到几年前上大学期间,而现在她不会再选择这家平台的原因在于,“可以更多范围选择自己想买的,无论是线上还是线下都能买到性价比高的‘大牌’。”

对于“抛弃”唯品会的理由,娜娜表示,可选择更多是一方面,还有一方面则源于一次并不好的消费体验,“毕业拍毕业照前,特意在唯品会买了一双皮鞋,结果就在拍毕业照那天,鞋根掉了。虽然售后也很及时做了退款处理,但依旧难言再爱。”

娜娜的做法或许有些极端,但她现在回想起来,也不在于是否消费体验不好,更多在于可替代唯品会的选择有太多了,“我在淘宝、拼多多的消费体验差的次数十根手指估计都数不过来,但相应的,我不用唯品会不会对我生活造成任何困扰,但如果选择不使用淘宝或拼多多,我的生活或多或少会受到影响。”

“特卖”壁垒逐渐失灵

唯品会品牌特卖模式不再吸引消费者的背后,也大有文章。

一方面,品牌为了清理积压库存,利用自身品牌优势自建特卖业务线,品牌开设工厂店、Outlets店以销售过季折扣商品无不源此。另一方面,头部电商平台既承接不少品牌开设的折扣店外,也开始通过聚划算、秒杀等方式低价卖货。

“去年冬天我就在波司登的折扣网店买了一件2019年款的羽绒服,价格不到标签价的3折。”娜娜告诉燃财经,即便不选择用唯品会,但在日常她仍会有选择通过折扣店购入服装。

这就意味着,唯品会的“特卖”竞争壁垒形同虚设。

而在过去,唯品会刚起家之时,以服装为核心品类,靠着精选品牌+超低折扣+限时抢购的特卖模式,在特卖这一垂直电商领域闯出一片天地,一度在拼多多横空出世前,隐约有着成为业内前三的气魄。自2008年8月上线后不到4年时间登陆纽交所,并在同年首次实现扭亏为盈后至今,唯品会连续38个季度实现盈利。

只可惜,当年有机会登顶业内前三的唯品会,如今已被头部电商甩开。就连后来者拼多多,2021年创下的GMV都是唯品会的十倍有余。

唯品会一步步落于下风期间,还伴随着一些战略选择错误。在业内看来,在过去的几年里,唯品会错误在于差点没坚持自己的“特卖”竞争优势。

陈森记忆犹新,早年唯品会也做过转型综合电商平台的尝试。先是在2013年,面对同行纷纷盯上自己的“特卖生意”,推出特卖专场或开拓特卖业务线时,唯品会慌不择路也开始“all in”,拟要将3C、母婴、家居等多品类全部拿下。同年,面对因“陈欧体”而火爆出圈的美妆电商聚美优品,唯品会又盯上了美妆版唯品会乐蜂网,并于2014将其进行收购。

但无论是3C、美妆、母婴,亦或是其他品类,所创造的效果均不如平台主打的服装品类。与之相伴的,是一心想转型为综合电商平台的唯品会撞了南墙。

“尽管那时的唯品会在特卖电商领域做得风生水起,但想做综合电商平台还是嫩了点。品类全面开花但做不到物流和价格上的优势,一方面消费者不买账,另一方面还无端拖累平台的发展主力。”陈森直言道。

后来便是,唯品会在2018年选择重回特卖赛道。而这次试错体验,至今仍对唯品会的决策产生深远影响。电话会中,当被问及品类拓展是战略变化还是短暂时,唯品会回应,“我们不需要太多SKU,要确保常用SKU具有特色。”

“公司对标品是长期策略,主要为了提高用户ARPU(单个用户收益)值。不会盲目增加低利润的标品,整体来看标品的毛利不会很低,穿戴类仍然占据70%的比例。”从中不难看出,唯品会对于“综合电商平台”仍有规划,但步子比早年要稳健得多。

但在特卖模式逐渐失去号召力之下,唯品会逐渐失去吸引力被人遗忘还只是开端。

腰部电商难有春天

唯品会走下坡路的背后,实则是电商领域总在风起云涌,不曾平静过。

巨头盘亘不代表没有生长空间,其中拼多多的崛起很大程度上力证这点。2016年,正是拼多多在五环外攻城略地前夕,国内电商是淘宝和京东双雄争霸,二者市场份额合计也超80%。就在外界以为电商领域格局已定之时,拼多多偏生在夹缝中为自己某得一席之位。

拼多多之后,就在众人以为多年的电商市场竞争将告一段落之时,随着直播带货的兴起,短视频平台抖音和快手也大举涉足电商领域,历经一年半载,均创下不菲战绩。

但唯品会却始终错失风头,不温不火。

客观来说,无论从经营管理还是财务表现上,业内都找不出第二家比唯品会经营更佳的垂直电商,亦或者说“腰部电商”,毕竟在国内电商领域,注重某一领域的垂直电商往往体量较小,也往往被称之为腰部电商。

“小而美”的垂直电商生意,在早期有着蓝海一般的市场。涌现一批找准一领域便埋头苦干的垂直电商平台,时尚电商蘑菇街、美妆电商聚美优品、奢侈品电商寺库、社交电商云集……

只是,随着时间推移,这些都曾冠绝领域内但体量较小的垂直电商逐渐褪去往日光环。蘑菇街大幅裁员、聚美优品已经退市、寺库启动私有化要约、云集股价跌近1美元。

终其根源,在于电商领域马太效应显著。

众所周知,垂直电商占据电商领域中大多数的,除了头部的综合类电商平台外,其他无论腰部还是底部,大多均为垂直电商。因为垂直电商只需满足固定用户特有的购物需求即可,在过去,垂直电商的优势便是特定聚焦的用户群体。

但是,腰部垂直电商的生存空间愈发遭受着头部综合电商平台的积压。

很多时候,综合电商平台无论是成熟的仓储运输体系还是后端服务保障,乃至价格优势上都要更甚于垂直电商平台一筹。腰部电商与头部电商在物流和议价能力上的差距,也限制着前者进一步的发展。

腰部电商的命运走向,将如刘强东2013年在一次采访中所预料般发展,“以自主品牌为主的平台有大量机会,但是以零售平台为主的垂直电商注定是没有机会的。不管传统零售行业还是互联网细分行业,发展到最后也就三到五家,而现在是几千家,所以我觉得99%的电商会死掉,这句话我仍然还是保留。”

给唯品会乃至一众腰部电商平台,做出一番盖棺定论的判断或许不妙,但从腰部电商近年来不断式微现状来看,这种断言不无道理。

唯品会是其中的“幸存者”。一方面,目前唯品会仍聚集一群高粘性用户群体;另一方面,唯品会背后资本实力雄厚。股东腾讯给予流量扶持,此外,高瓴资本旗下基金管理公司HHLR Advisors也在大幅增持唯品会,截至2022年一季度末,其对唯品会的持仓市值较上一个季度增长了165%。

但在诸多业内人士看来,唯品会重返高光路也并不容易。多项数据同比增幅持续多季度、下季度还将继续下滑,主打的“特卖模式”的优势逐渐被取代,年轻用户群体难被吸引及留存……上述种种,都是唯品会当下亟待解决的难题。

* 文中陈森、娜娜、杨英均为化名。

【本文由投资界合作伙伴燃财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。