据济南市中院开庭公告消息,腾讯起诉vivo网络不正当竞争案今天开庭。

腾讯这次起诉vivo的主体是腾讯应用宝,理由是vivo限制用户从腾讯应用宝下载App,却让用户到vivo手机自带的应用商店里下载App。

这事不光是一个下载的问题,背后是近8年来应用宝们与各大手机厂商之间流量及商业利益的大博弈。

01、应用宝起诉过几乎所有安卓大厂

应用宝是个什么软件相信大家都比较了解。在微信内部打开某个外部链接时,应用宝就蹦出来了。

而不光是vivo,OPPO、小米、华为、苹果等手机厂商其实都在阻止应用宝。

比如用vivo的应用商店搜索“应用宝”,发现根本没有,还会被“温馨提示”使用自带的才安全便捷。

其他手机厂商的应用商店基本也会出现类似的情况,用小米也是这样。

即便在微信里下载了应用宝,安装时也会有“更温馨”的提示。

所以腾讯应用宝觉得vivo等手机厂商处处给它挖坑,就把vivo告了。

听到这个消息,网友纷纷为vivo鸣不平,有人认为“干这事的不止一个牌子吧?腾讯找软柿子捏?”“什么时候起诉苹果?”。

事实上,vivo不是*一个被应用宝起诉的手机厂商。过去几年,腾讯因为应用宝的下载、安装问题,已经起诉了华为、OPPO等所有安卓大厂,就差苹果了。

腾讯起诉对象的选择逻辑一般是,选择起诉上一年的手机市场龙头。

这次选择起诉vivo也基本按照这个思路,2021年按照手机出货量排名,前三是vivo、OPPO和小米。

vivo也不是*次被应用宝起诉,早在2017年,腾讯应用宝就分别在南京和武汉起诉vivo、OPPO。

应用宝与一众手机厂商不仅对簿公堂,平时也是互相出招不断。最引人关注的要数2021年腾讯与华为的纷争。

2021年1月1日凌晨1点,华为应用商店发布公告,宣布下架所有腾讯游戏,原因是“腾讯单方面就双方合作做出重大变更”。

腾讯方很快做出回应,表明未能与华为如期续约,“被突然下架”。双方之间的矛盾很快冲上了各大社交平台的热搜榜前列,成为新年的*件大新闻。

但这并没有持续多久。元旦当晚,华为应用商店已将全部腾讯游戏恢复上架,台面上的对峙仅持续了不足24小时,最后以腾讯让步告结。

虽然在多次相关的起诉中应用宝都以受害者的面目出现,也基本都获胜了,但鉴于“南山必胜客”以往的种种,以及应用宝本身口碑也不怎么好,并没有获得网友道义上的支持。

包括这次,网上的舆论基本倒向vivo一边。

但如果理性一些来考虑,手机厂商对软件分发渠道垄断般的把控问题,同样不能忽视。

02、手机应用商店大战

在2011年前后,移动互联网发展初期,按照PC互联网时代的逻辑,软件网站是软件分发的主要渠道,那在移动应用商店也将成为移动互联网时代的流量入口。

那时期各类应用商店大量涌现。

2013年,百度作价19亿美元收购了91无线,更是将应用分发平台的竞争推向高潮。

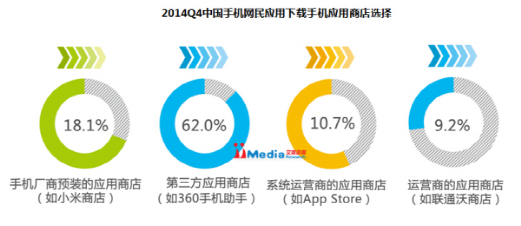

2014年Q4中国手机网民应用下载手机应用商店选择(数据来源:艾媒咨询)

当时国内安卓移动应用市场最火爆的是应用宝、360手机助手、百度手机助手、豌豆荚等第三方渠道,在各种“装机必备”的推荐贴里,这类应用商店app是不可或缺的。

而手机厂商的自带应用商店由于应用不够齐全、体验较差、软件版本更新慢等问题,经常被用户忽略,占有率并不高。

应用商店不仅有大量的流量,还有实实在在的利益。以赚钱最多的手游最为典型。

应用宝、360手机助手、百度手机助手等渠道商通常与手游厂商三七分成。对渠道商而言,这三分抽成并非只是坐享其成的“坑位费”这么简单。

平台也需要投入资金来维护游戏服务器,三七分是游戏厂商和渠道商博弈多年后,达成的较为平衡稳定、双方都有利可图的的抽成比例。

彼时,国内手游市场正处于井喷期,且不谈产品质量如何,每年都有数以千计的手游问世。

这是一门人人都眼红的好生意。

由于安卓生态自由化、碎片化特性,国内安卓应用渠道众多,不像苹果的iOS生态比较封闭,其App Store是*的应用下载渠道。所以国内各大安卓应用渠道都用尽浑身解数,以提高市场占有率。

面对激烈的竞争,部分第三方渠道商选择减少分成,暂时放弃“眼前的利益”,以换取更多手游的选择。

比如阿里买下UC入局手游分发,率先提出了二八分成,即自己只抽两成。

阿里的搅局打破了原有的渠道市场平衡,360手机助手、百度手机助手、豌豆荚等渠道商感受到了压迫,纷纷紧随其后,也调整了抽成比例。魅族更是选择将利益全部分给开发者,在自家平台推行10:0的分成比例。

各大渠道商通过这种方式维持或抢占市场份额的同时,收益也严重受到了影响。

*扛不住的就是华为、OPPO、vivo、小米、魅族等手机厂商。

我们在《小米,已经有400多家公司了》这篇文章中提到过,小米刚开始时借助互联网砍掉了渠道,然后用几乎“成本价”来卖手机走量,小米手机的系统、处理器、内存等核心硬件就是对标三星、苹果等一线品牌,但售价却不足对手一半,平均单机利润仅为2美元。

其他手机厂商为了打价格战,也把利润纷纷压低,华为手机单台利润为15美元,OPPO、vivo分别为14美元和13美元,苹果手机单台的利润高达151美元,三星是31美元。

这还怎么盈利?

就是靠手机上的广告、预装APP、游戏运营等互联网增值业务盈利。

如果分成比例也打价格战,那对手机厂商来说不仅是赚得少,还是致命一击。

此时,一个联盟计划或许早已在各大手机厂商心底悄悄酝酿。

03、颠覆手机应用市场格局

各大手机厂商联盟的成果就是“硬核联盟”。

这是由华为、联想、OPPO、vivo、酷派、金立、魅族、努比亚八大手机制造商组成的移动互联网增值服务组织。

而促成这次联盟的,则是玩咖欢聚(现万咖壹联)的创始人高弟男。

而部分手游厂商选择退出安卓硬件渠道,也正是因为由硬核联盟制定的、极不合理的收益分配机制:厂商和渠道五五分成。

2014年3月,高弟男离开了任职六年的百度无线事业部,创办了万咖壹联的业务主体玩咖欢聚。在百度无线事业部的工作经历使他意识到,国内安卓软件市场的碎片化和割裂,不利于整个安卓生态的发展。

某天,恰逢华为、OPPO、vivo等几大手机厂商无线业务的负责人来北京开会,顺便为高弟男的离职聚餐送行。

在饭局上,几个负责人聊到了行业痛点,认为只有建立规范统一的安卓生态,才能解决软件市场碎片化、割裂化的问题,并一致认为高弟男是几大手机厂商之间,最合适的牵线人。

于是,在高弟男的“撮合”下,2014年8月1日,*个国内手机厂商的移动互联网增值服务组织——硬核联盟成立。

而高弟男创立的玩咖欢聚作为硬核联盟的官方秘书处,负责联盟的运营与管理等事务。

万咖壹联的收入约1%来自移动游戏联运,即与硬核联盟成员提供的分发平台合作来发行游戏开发商授权的应用程序。公司享有产品所得总流水的50%,并与硬核联盟成员分摊占总流水账3%至5%的佣金费用。

至此,国内安卓手游渠道开始变天了。

04、手游厂商绕不开的渠道

有人可能会问:渠道真的对手游产业产生如此之大的影响吗?

那么,我们就先来了解一下整个移动游戏产业链是如何运作的,渠道又在其中扮演什么样的角色。

移动游戏产业链(来源:国元证券)

移动游戏行业产业链的参与者主要包括游戏研发商、游戏发行商和分发渠道商。规模较小、不具备丰富发行运营经验的游戏研发商多专注于游戏开发,而腾讯、网易、三七互娱等头部厂商则采用“研运一体”的经营模式。

硬核联盟、应用宝、360手机助手等则属于游戏下游的分发渠道商,主要负责提供游戏的下载与更新。

同时,分发渠道也具备营销推广的功能。

在买量尚未兴起、大量手游玩家“推荐什么玩什么”的2014年,应用商店的“首页推荐”是手游投放效果最直接、真实的推广渠道之一。

所以,选择一个合适、有流量的渠道,是手游发行至关重要的一步。

而在游戏分发渠道这一环节,与第三方应用商店相比,原本占有率不高的硬件渠道却具备着一大“流氓”优势。

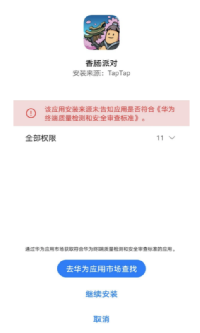

第三方渠道下载应用时弹出的“风险提示”

当安卓用户在非硬件官方渠道下载应用时,系统会弹出如上图所示的“风险提示”,警告用户“来源未知”、“不兼容”等问题,对用户造成误导,并引导用户通过官方应用市场下载,走硬件渠道。

也许深谙手机厂商这一套路的用户会对此不予理睬,但大部分不明真相的用户往往会被“劝退”,被引至官方应用商店下载。

而若该款手游并没有通过硬件渠道发行,在官方应用商店搜索不到的话,此时就会流失很大一部分用户。

所以,许多游戏厂商不得不选择硬件渠道发行,以获取更多的流量和用户。

硬核联盟的成立,再加上这一“流氓”优势的推波助澜,八大手机制造商“抱团”共享各类渠道资源,实力愈发不容小觑。

随着它们手机出货量的不断提高,硬核联盟在国内安卓渠道的话语权也与日俱增。

2015年*季度,硬核联盟中国移动游戏渠道玩家覆盖率占比达到19.8%,排名第四;2016年已经占据安卓游戏分发市场的三分之一;到了2019年,硬核联盟在游戏用户中的渗透率已达到65.7%,成为游戏分发市场坚不可摧的存在。

一个产业的隐性规则总是由“巨头”企业制定并引导的。

于是,逐渐占据主导权和话语权的硬核联盟采用了五五分成的收益分配机制。相比之下,第三方中小渠道占有率日渐下降,也逐渐沦为了五五分成这一隐性规则的追随者。

至此,“渠道为王”的理念开始盛行,这也直接导致了国内手游市场原有的发展态势被打破。

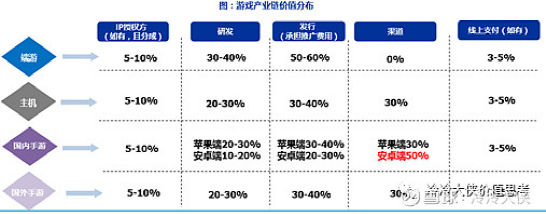

游戏产业链的价值分布

由上图我们可以看出,无论哪种类型、哪个区域、哪个系统的游戏,国内安卓的手游分发渠道抽成都是最高的。

如此算来,一款游戏的大部分收入都会被渠道赚走。而整个游戏产出过程中最辛苦、付出最多的游戏研发商,最后却只能拿到收益的10%-20%,能否回本都是个问题。

干着最累最苦的活,却拿着最少的工资。在不辞职的前提下,如果是你,你会怎么做?

当然是选择“摸鱼”了。

2014年,我国手游市场正处于起步阶段,手游用户大多都是刚刚接触游戏的中低级玩家,而非对游戏各方面有着一定要求的高级核心玩家。他们对游戏的质量要求不高,对游戏的类型也没有明确喜好,多数时间都是根据应用商店的推荐下载游戏,即“给什么玩什么”。

许多高投入、高成本的优质手游大作,由于渠道分成过高,游戏厂商不愿再将所剩无几的收益用于应用商店的营销推广。没有应用商店的推广位,就很难得到流量和曝光率,最后不得不惨淡收场。

这样一来,许多游戏厂商不敢再选择高风险的投入,而是想尽办法降低研发成本,将更多的资金和精力用于营销推广。

一时间,游戏市场上充斥着粗制滥造、低成本的“换皮游戏”。大多数游戏厂商并不求自己的游戏能像*荣耀那样持续火爆,只求能在短时间内依靠流量赚一波快钱。

超短的研发时间、一年发行四五款游戏、游戏体验极差、游戏内容大同小异……大量的“换皮游戏”依靠渠道的流量推广赚得盆满钵满,而真正优质的游戏却因渠道推荐不到位而鲜有人问津。

越来越多的游戏厂商不得不放弃“内容为王”的初衷和信念,被迫卷入“换皮游戏”的垃圾漩涡。

有人指出:硬核联盟表面打着“维护游戏市场生态”的旗号,实则却将手游市场推入深渊。

05、游戏厂商的抗争

就这样,游戏厂商们在深渊中匍匐摸索了数年。

自五五分成的机制确立以来,由于硬核联盟在国内安卓渠道的地位非同寻常,几乎没有任何游戏厂商敢对它 “say no”,直接和它对着干。

就算腾讯、网易等游戏巨头与其偶有摩擦,但也都在最短时间内解决了问题,并选择继续跟它合作。

手游市场看似表面平静,实则暗潮汹涌。一些有远见的游戏厂商并没有落入“换皮游戏”的暴利陷阱,而是默默“卧薪尝胆”,并静待一个反抗的时机。

终于,在2020年,量的积累促成了质变。

在众多苦不堪言的游戏厂商中,陆续有人“揭竿而起”,拒绝了五五分成的硬件渠道,并用自己的方式证明:“渠道为王”的理论只是硬件渠道商为了自身利益而编造出的洗脑言论,没有硬件渠道支持的游戏凭借其内容一样可以“出圈”。

成功不是一蹴而就的,反抗也绝非这些游戏厂商的一时兴起。那么,2020年究竟有哪些因素,让他们终于敢向硬件渠道说“不”了?

首先,相关政策的变化使得游戏版号发行数量减少,为游戏厂商的反抗提供了便利条件,可谓“天时”。

版号发行的数量减少、质量要求提高,意味着“换皮游戏”的生存空间将大大减少,行业进入精品化竞争;同时,市面上发行的游戏数量减少,应用商店缺乏游戏内容供给,游戏研发商和渠道商的话语权开始出现逆转。

另一方面,2020年,互联网平台反垄断被提上日程,阿里、美团等公司的平台业务已经率先受到监管调查和社会冲击。

有人指出:硬核联盟“非官方商店下载风险提示”这一设计,本身就有横向垄断协议的嫌疑。本该互为竞争对手的八大手机生产商,却在面向游戏厂商和游戏开发者时不遵循一般竞争原则,共同制定了一个不受法律保护的分成比例,且影响了整个手游渠道的分配机制,这就有很大可能会面临监管调查。

政策的导向已使硬核联盟的根基出现了一丝裂纹,而原本应用商店的下载更新、推广营销等功能更是出现了物美价廉的替代品——TapTap、B站等垂直渠道和短视频买量,可谓“地利”。

以TapTap为例,其对游戏厂商而言*的诱惑就是“不收取任何渠道费用”,即通过TapTap下载的游戏,渠道不收取任何分成,收益全部归于游戏厂商。

TapTap的平台生态参考了Facebook手游时代用广告推荐取代了页游联运的案例,以及Steam社区口碑良好的游戏点评生态,不收取渠道分成、不依靠付费数据排名榜单,游戏评分及排名均为用户的真实数据反馈,*的营收来源是广告位置的推荐费用。

TapTap凭借着与硬件渠道截然不同的平台生态,吸引了大批厌倦了渠道广告、更加看重平台体验的重度手游爱好者,以及被硬件渠道压得喘不过气的中小型游戏厂商。

有了一定的用户和内容基础,TapTap也陆续获得了一些高品质游戏大厂的关注。在这一年的“硬件渠道反抗战”中,《明日方舟》、《原神》、《最强蜗牛》等游戏都选择了放弃硬件渠道,在TapTap和官网等渠道发行。

硬件渠道另一个曾让游戏厂商无法抗拒的功能,就是营销推广。许多游戏都曾凭借官方应用商店的广告位和付费数据刷榜获得用户流量,成功为游戏带来大量营收。

而 “短视频时代”的到来,为游戏厂商的营销推广带来了新的选择——短视频买量。短视频平台的出现和兴起,为游戏厂商提供了内容更丰富多样、受众定向更精确、流量变现效果更明显的推广方式。

与传统硬件渠道单一的首页推荐、数据榜单相比,短视频买量带给受众的感受更为直观,对潜在用户的吸引力也更强。

如今,游戏广告已成为短视频广告的重要组成部分。近几年游戏行业都是抖音平台重点广告主行业之一,投放金额约占30%以上。

越来越多的游戏厂商放弃了性价比较低的应用市场推广,选择在各大短视频平台买量,转移了广告投放阵地。

“打铁还需自身硬”。除了政策的“天时”、垂直渠道和短视频买量的“地利”,游戏厂商的“人和”——自身研发技术与策略的进步,也是对抗硬件渠道必不可少的条件,*代表性的就是米哈游的《原神》。

也许米哈游高成本、大手笔的研发与推广策略,不是每个游戏厂商都能做到的,但在合理的成本范围内尽力提高游戏质量,应该是游戏厂商们共同的追求。

在“天时、地利、人和”的共同推动下,玩家对游戏的内容、制作和运营等方面的要求正在不断提高,“换皮游戏”的时代也在逐渐走向灭亡,硬件渠道的生存环境日益艰难。

硬核联盟构筑的渠道格局在日渐松动。

06、渠道不会总为王,应用宝却很尴尬

近些年虽然出现了垂直渠道、短视频买量等能够部分替代硬件渠道的分发方式,但目测在很长一段时间内,硬件渠道仍然是游戏分发的主要方式。

硬核联盟中的一些品牌虽然都不存在了,但其月活仍超过7亿,新兴的垂直渠道要想和联盟同台竞争,还需发展一段时日。

除此之外,TapTap的用户绝大多数为游戏的精英核心用户,与基数大的底层大众玩家之间存在一定观念上的矛盾。

有网友戏称TapTap是游戏界的“豆瓣”和“知乎”,许多精英玩家一言不合就大肆批评主流游戏、与底层玩家争吵,导致用户两极分化严重,且违背了TapTap社区评论的初衷。

相比之下,应用商店更像是“人民群众喜闻乐见”的游戏渠道。虽然平台并不是很注重评论区的生态环境,评分数据也大多不真实,但这里不存在鄙视链,评论区也鲜有争吵。

大多数手游的普通玩家对渠道的社交性、功能性没有太多要求,一个游戏安装包就足够了。

与此同时,硬件渠道还具备了一个天生的优势——装机自带。装机自带为硬件渠道带来了天然流量,省去了许多推广营销的成本,且用户基数大。

许多嫌麻烦的用户,秉承着对手机品牌的信赖,都会选择直接在手机自带的应用商店下载应用。只有在应用商店搜索不到自己想要的应用时,才会想起通过其他渠道搜索、下载。

新兴的垂直渠道尚处于摸索发展阶段,虽然已经导致了硬件渠道的部分用户流失,但其威慑力还远远不够。

未来很长时间内,硬件渠道将依旧是手游的主要发行方式。

也许硬件渠道在手游分发环节的地位短时间内无法被动摇,但“渠道为王”的理论终将被颠覆。

从另一个角度来说,虽然背靠腾讯这颗大树,在众多第三方应用商店中没有对手,但绕不开大部分用户的质疑“手机自带了应用商店,谁还会再多下个应用宝?”。

而拿最火的《*荣耀》手游来说,是腾讯自家的,但累计下载渠道分布的前三名却是华为、OPPO及vivo三个渠道,应用宝只排第四。

或许,“渠道为王”的理论不会持续太久,硬核联盟可能依旧占据分发渠道“核”的地位,但面对众多游戏厂商的起身反抗,定不会再如从前一般“硬”,而应用宝,只会越来越尴尬。

【本文由投资界合作伙伴微信公众号:商隐社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。