5月25日,主打网购电器及电子产品的香港电商友和集团有限公司在香港交易所披露聆讯后的招股书,并将于5月26日至5月31日招股,预计6月10日上市。

友和集团成立于2013年,通过线上线下相融合的业务模式向消费者提供商品。其所售卖产品可划分为以下五个类别:电子产品、美容及护理电子产品、家庭电器、电脑及电脑周边产品及生活时尚产品。

据弗若斯特沙利文确认,友和集团是香港企业对消费者(B2C)电子商务行业的*市场参与者之一,拥有逾23000项SKU(以电子产品及家庭电器为主),于最后可行日期已建立注册会员超过807000名的客户群。

根据弗若斯特沙利文报告,于20/21财年,按网站流量计,友和集团于香港以电子产品及家庭电器为主的电子商务平台中位列榜首,并在香港所有电子商务平台中录得最高电子产品及家庭电器线上零售,市场占有率约为5.6%。

按20/21财年的网站流量及整体零售业网上销售计,友和集团亦于香港所有电子商务平台中分别排名第二及第三(市场占有率约为1.8%)。

友和集团还是首批获创香港政府成立的科创投基金计划投资的公司之一(科创投基金的股份后被Beyond Ventures Vehicle收购)。

香港“电商一哥”

友和集团由胡发枝和徐嘉颖夫妇于2013年成立。招股文件显示,两人合计持股约70.1%。

胡发枝毕业于香港科技大学工商管理学士学位,主修经济学及副修人文学及中国研究。他在电子产品及家庭电器行业拥有逾13年经验,2008年至2013年在香港通过线下渠道从事电子产品贸易及分销业务,其中,2011年至2013年从事电子产品贸易业务。

徐嘉颖毕业于香港大学经济金融学学士学位,在香港电子商务行业拥有逾八年经验。

时间回到2013年,彼时香港电商发展速度稍慢,尚未盛行网购,用户购买大型电器、电子产品等都需要亲临实体店,行业内最新产品也无法及时进入香港市场。

为改善香港消费者购物体验,胡发枝夫妇投入100万元成立香港*家O2O电子产品及电器网购平台「友和YOHO」。

友和集团是香港早期的网购先行者,无论是科技应用还是服务都进行了多项创新。在物流方面,用户可以选择配送上门服务、自取点或者旗舰店自取。

2019年,随着新的跨境电商法推出,国内消费者也可以在友和购买世界各地新潮有趣的电子和美容产品。6年间,根据Alexa权威网站统计,友和集团网店流量已经比丰泽、百老汇、苏宁等这类大型连锁集团还高。

除胡发枝夫妇持股70.1%之外,海阔天空创投、国际家具零售旗下的日本城、WelightInnovationL.P.(腾讯集团执行副总裁吴宵光为创始合伙人),及爱点击集团主席薛永康为首次公开发售前投资者,分別持股8%、2.8%、2.5%及1.7%。

来源:友和集团招股书

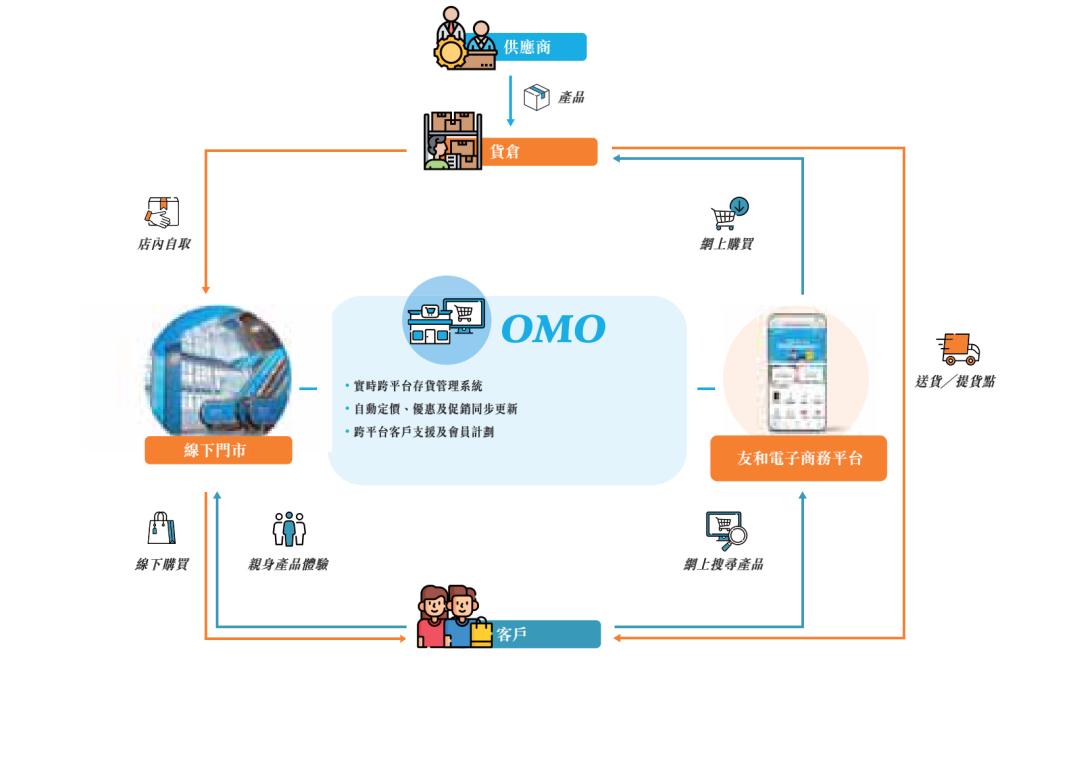

友和集团采用线上线下融合(OMO)模式的零售业务,包括以下B2C模式下的零售销售渠道:通过友和电子商务平台进行网上B2C销售;通过奖赏计划平台及第三方线上平台向终端客户进行网上B2B2C销售;以及在两间零售店(即观塘店及长沙湾旗舰店)进行线下B2C销售。

营收复合年增长率为96.5%,家庭电器产品是主力

根据招股书,友和集团的业务可分为两类:B2C模式的友和OMO业务、B2B模式的线下批量销售业务。

18/19财年、19/20财年、20/21财年和21/22首八个月,友和集团的总收入分别约为1.35亿港元、2.60亿港元、5.23亿港元和4.96亿港元,复合年增长率为96.5%。

来源:友和集团招股书

其中,友和OMO业务是公司的业绩主力,期内营收贡献近九成。于上述同一时期,友和OMO业务收入分别为1.14亿港元、2.23亿港元、4.91亿港元和4.77亿港元,按复合年增长率107.1%增长,占总营收比例分别为84.5%、85.9%、93.8%和96.1%

在友和OMO业务,主要依靠线上零售,也就是说,友和OMO业务靠的是线上发力。

18/19财年、19/20财年、20/21财年、21/22首八个月来自线上零售的收入分别约为7740万港元、1.76亿港元、4.14亿港元和3.95亿港元,分别占总收入的57.1%、67.7%、79.0%和79.4%。

来自线下批量销售的收入分别约为2100万港元、3635万港元、3173.9万港元和1830.8万港元。,分别占总收入的15.5%、14.0%、6.1%和3.7%。

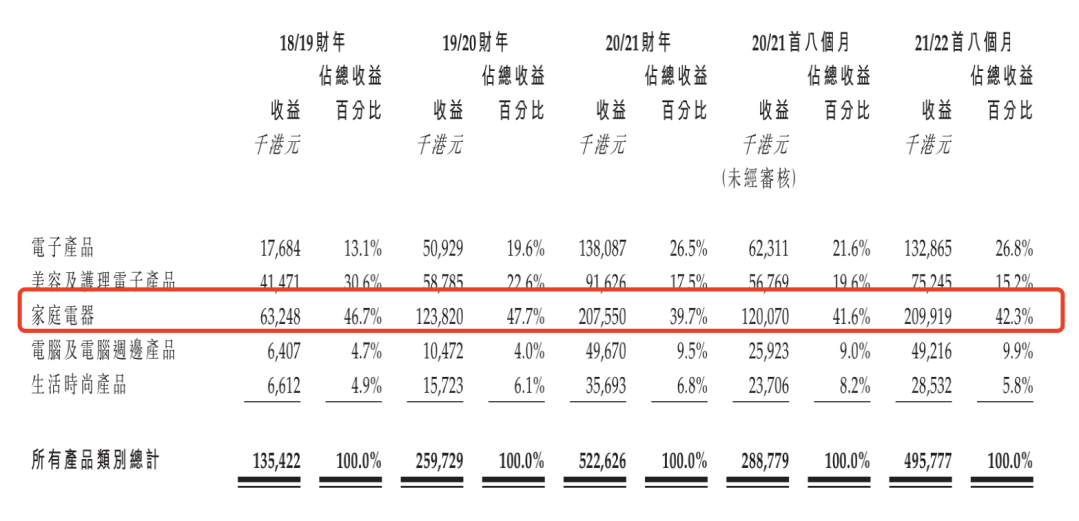

在其所售卖的五类产品中,家庭电器为占友和OMO业务(B2C)及线下批量销售(B2B)所得收益最高比例的产品类型。

营销费用连年增高,毛利率持续下滑

虽然营收保持高速增长,但这家企业近几年大幅提升营销支出。

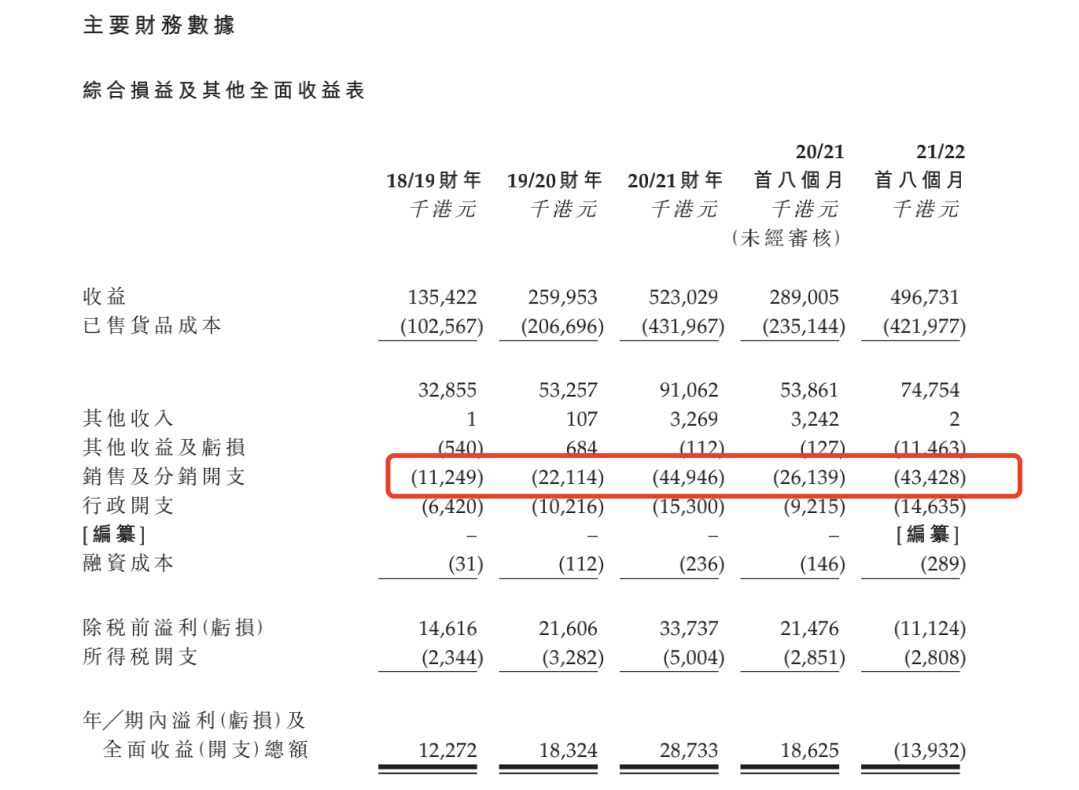

招股书显示,于18/19财年、19/20财年、20/21财年和21/22首八个月,友和集团的销售及分销开支分别为1124.9万元、2211.4万元、4494.6万元和4342.8万元。

来源:友和集团招股书

于18/19财年、19/20财年及20/21财年,友和集团毛利分别约为3285.5万港元、5325.7万港元及9106.2万港元,毛利率分别约为24.3%、20.5%及17.4%。

年内净利润分别为1227.2万港元、1832.4万港元及2873.3万港元,净利率分别约为9.1%、7.0%及5.5%。

具体到产品而言,电子产品的毛利率由18/19财年约14.2%下降至19/20财年约9.5%,并进一步下降至20/21财年约7.9%;

家庭电器的毛利率由18/19财年约26.0%下降至19/20财年约22.5%并进一步下降至20/21财年约18.6%。

友和集团称,由于一些产品需要从跨国科技公司采购,利润率相对较低。

在最新更新的招股书中,友和集团表示,公司毛利于2021年4月及5月出现若干波动,其中压力之一来源于新市场参与者推出的促销及提供的折扣对本集团构成一定程度的压力。友和集团推行灵活定价调整及推出促销活动,并提供更多折扣,以在市场上保持竞争力。

友和集团推出的促销活动包括闪购活动和特别折扣,前者是指在一段特定短时间内以极低价格销售精选货品,后者是向使用与相关金融机构及金融科技公司合作推出指定支付方式的顾客,提供特别折扣。

此外,该企业表示,整体毛利率有所下降,原因为若干电子产品及热门主要品牌产品加入至产品组合。

招股书显示,友和集团已售产品的品牌数目由18/19财年的753个增加至19/20财年的1023个,至20/21财年已经增至1309个。

为了扩充SKU,满足客户而不得不采购的产品,造成友和集团激增的产品成本,近三个财年分别为1.03亿港元、2.07亿港元、4.32亿港元,分别约占总收入的75.7%、79.5%及82.6%。

【本文由投资界合作伙伴猎云网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。