2022年,将是A股有史以来退市公司最多的一年。

截至目前,已有45家上市公司触发退市条件,其中41家已收到交易所的《终止上市决定书》。而2018年至2021年四年间,退市的上市公司数量分别为6家、11家、19家和22家。

在即将退市的公司中,有明天旗下的西水股份和明天科技,有曾隶属于海航系旗下的海航创新和东北电气。还有传闻失联的密春雷实际控制的览海医疗,以及实控人为当地国资委的东方网力和易见股份——二者曾分别被称为“安防巨子”和“区块链龙头”。

回看曾经的高光时刻,只能说不幸的公司,各有各的不幸。

一个值得关注的数据是,今年已收到交易所《终止上市决定书》的41家上市公司中(两家2021年未按期披露年报的上市公司),有24家连续两年被出具了“非标审计报告”。

更有5家上市公司,在已经“戴帽”的基础上,2021年因为审计机构出具了三类非标审计报告,而直接面临退市。

01、为保壳,上市公司花样百出

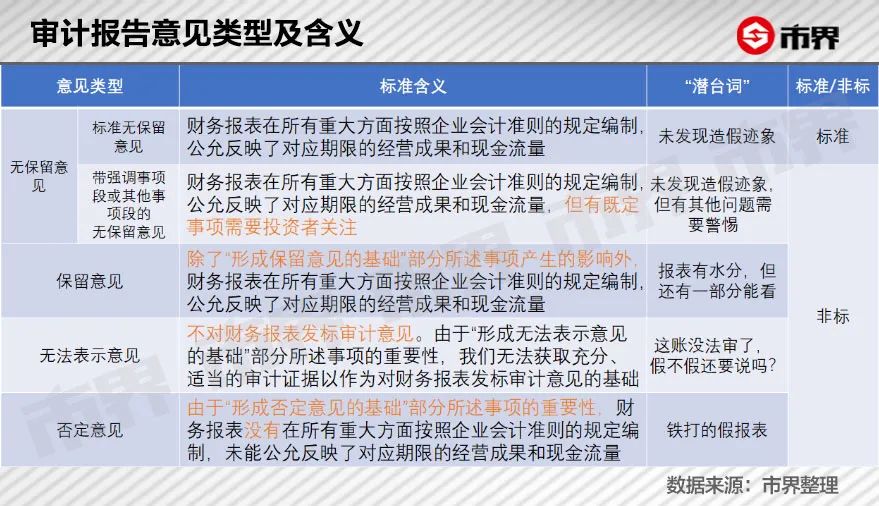

什么是非标审计报告?

具体来说,每年上市公司都会聘请第三方审计机构——会计师事务所,对自家的财务报表进行审计,相当于请一个外部“裁判”,对自己过去一年的财务报表数据进行核查,然后给出不同的打分,公之于众。

从结果来看,审计机构能够出具的意见类型主要有5种,其中后四种均属于非标审计报告。从对财务报表的认可程度来看,保留意见、无法表示意见和否定意见,都属于审计机构认为报表存在问题的类型。

值得注意的是,2020年末开始实施的退市新规中,与审计意见相关的是,当上市公司连续两年被出具无法表示意见或否定意见,公司股票将面临退市;如果因财务类退市指标被实施退市风险警示后,第二年公司财报又被出具保留意见、无法表示意见或否定意见的审计报告,公司股票也将被终止上市。

某种程度上,这意味着会计师事务所出具的审计报告,有了更重的分量。

而历数2021年推动退市的那些非标审计报告,有20份属于“无法表示意见”,背后的故事值得玩味。

分类别来看,审计机构出具“无法表示意见”的原因,主要集中在不认可“突击创收”、函证受限或回函率低、境外审计工作无法顺利进行、大股东通过各种方式占用资金等几个方面,可以说是花样百出。

比如主营业务为封装基板相关的丹邦科技,2020年收入只有0.49亿元,且净利润为负,已经拿了一张“黄牌”,被戴上了ST的帽子,2021年为了保壳,硬是把收入提高至1.16亿元。

重要原因在于,在2020年末的退市新规下,沿用多年的“连亏3年”这条退市红线,改为了收入1亿元以下且净利润/扣非净利润连续两年为负(且收入中需要扣除那些不可持续或不具有商业实质的业务收入)。

“自作聪明”的丹邦科技显然没能得逞,审计机构发现,其有一笔和香港易捷有限公司发生的业务,金额达到3991万元,期末明明已经超过合同期限90天,却只收回244万元。与此同时,这家易捷公司虽然接受了审计机构的访谈,但并未能提供下游客户的资料,审计机构无法确认业务的真实性,也不认为对方有足额信用能够还款。

种种迹象表明,丹邦科技大概率找人“演戏”虚增了收入,但并没能演完全套。

同样常见的,比如这一波退市的华讯方舟、聚龙股份、长城动漫、数知科技和中天能源,都出现了发函受限或者回函率低的问题,也都成为审计机构无法表示意见的原因之一。

其中华讯方舟存在无法函证、大量函证被退回、回函率较低的问题,也无法实施其他替代程序;长城动漫有38份银行函证和101份往来函证压根无法发出,发出的24份银行函证和131份往来函证中,又有4份银行函证和109份往来函证未收回。

中天能源更夸张,银行存款余额2.72亿元,回函确认的只有424万元,且由于被审单位不提供客户联系方式导致部分函证无法发出,而发函的7.18亿元中,回函确认的最终只有33万元。

要知道不管是银行存款、应收账款还是收入,都是上市公司相当重要却也存在更高风险的科目,单凭公司的“一面之词”和一些纸质证明,显然不足以叫人信服,如果无法向银行、客户等外部第三方发函确认,真实性必然大打折扣。

众应互联、猛狮科技和数知科技,则都存在境外子公司无法核查或境外采购事项无法核实等情况,意味着境外资产对上市公司而言确实是一个核查难点和高风险点。

让人拍案叫绝的还有一家叫做猛狮科技的上市公司,2020年因资不抵债、净资产为负,被实施了退市风险警示。但2021年该情况并未改变,公司又想保壳,怎么办呢?公司干脆直接公告称,债权人豁免了公司高达34.04亿元的债权,导致公司当年获得投资收益20.83亿元,净资产由负转正。

最终这一大开脑洞的做法,被审计机构拦下,后者认为无法对股东以外债权人豁免行为的真实性及商业合理性做出判断。

由此种种,都是形成会计师事务所“无法表示意见”的基础,也给上市公司“造假全书”添了不少新章节。

02、复杂的博弈

对于非标的审计报告,上市公司的态度各有不同。

有的上市公司显然无法接受——天首发展在董事会报告中公开“炮轰”审计机构,表示因为会计师事务所不认可其1.32亿元收入,导致“公司董事会、管理层和全体员工辛勤工作现全部化为乌有”。

但也有一派和气、欣然接受的上市公司——2021年A股*收到“否定意见”的圣莱达(1998年以来,A股第6份),董事会和监事会均认可这份审计报告,监事会更是表态“该报告客观真实地反映了公司2021年财务状况和经营情况。”

而出具非标审计报告的会计师事务所,其实也面临一系列的考量和博弈。

某前八大的内资所合伙人表示,对于上规模的事务所来说,很多项目合伙人不一定都会看得很深入,而项目现场的带队经理则可能因为经验不足,即便发现一些问题,也没有往非标报告这方面去想,最终可能产生漏报,这是*道关。

第二道关就来到了合伙人这里,即便是按照审计准则需要被判定为非标事项的,合伙人往往也需要经历一个内心挣扎的过程,视情况的严重程度,合伙人需要自己和自己“博弈”一番。

某四大审计人员表示,他经历过的非标审计报告项目,一般要依次通知对方管理层、治理层、证监会,以及所在地的证监局,并解释原因。

另一位前八大内资所资深合伙人表示,出这种非标审计报告的流程其实和正常报告流程区别不大,除非是和客户之间或者在事务所内部有特别大的争议时,可能会追加一些流程,甚至拿到事务所最高层级进行讨论。但大多数情况下,到独立复核这个层面就已经是最终意见了。

在这之后,才是事务所和企业之间的“博弈”。

这个过程大致可以被形容为——“客户总是希望松一点,事务所总是希望能严一点”,“互相用证据说话,摆事实说服对方”“打苦情牌,哭诉大环境不好”云云。

在一些特殊情况下,业内人士表示,也经历过被审单位通过其他渠道向事务所施压的情况,而会计师事务所有时候可以通过和被审单位的审计委员会或独立董事沟通,讲明利害,推进被审单位接纳审计报告,甚至促进之后的继续合作。

但撇开一些恶性财务造假的情况,有合伙人坦言,事务所在和企业博弈的过程中,往往很难做到“非黑即白”的判断,因为“会计本身就不是一个很*的东西”,但作为审计,充分的独立性和专业判断是必要的。

具体来说,当企业因为一些短期的经营难题,或者专业能力有限,可能导致亏损或需要被出具非标报告,那么事务所如果能够利用其专业能力,合法合规地帮助被审单位解决问题,同时给予充分披露,那不失为一种双赢的结果。

毕竟对于不少上市公司来说,退市意味着被判“死刑”,对于投资者、员工、股东甚至社会来说都要面临损失,会计师事务所也需要承受极大的压力和挑战。

在必须出具非标审计报告的情况下,虽然大多时候并不影响被审单位与审计机构当期的费用结算,但影响后续合作却是一个大概率事件。

数据显示,2017年至2020年被审计机构出具保留意见或无法表示意见的上市公司,第二年更换会计师事务所的概率在40%至53%之间,远高于A股近几年整体更换会计师事务所的比例(10%-15%)。

2022年成为退市企业最多的一年,且审计意见的分量加重,让人有种错觉,即事务所出具的非标审计报告越来越多了。

但来自YCY会计行业观察的数据显示,2020年末退市新规实施以后,对2020年和2021年年报出具的非标审计报告数量有小幅减少,占比出现相对明显的下降——从6.85%降至5.14%。

究其原因,业内人士的观点认为,一方面是审计意见在退市新规下的分量越来越大,审计机构出具报告时也会有这方面的考虑,出非标报告变得更为谨慎;另一方面,近几年监管机构对于财务造假处罚力度的加强,也明显提高了上市公司的财报质量。

由于规模较大、声誉较好的会计师事务所,能够选择更优质的客户,因此被ST的上市公司年审业务越来越多由中小型会计师事务所承接,中小所出具非标审计报告的比例也大大提高。

2021年给圣莱达出具“否定意见”审计报告是北京兴昌华会计师事务所,当年该事务所共为两家A股上市公司提供年报审计服务,另一份为“保留意见”审计报告。

这并非个例——为A股上市公司2021年年报出具非标审计报告的事务所中,非标报告数量占自身年审报告数量100%的,大多为规模体量相对较小的事务所,其中6家甚至未进入2020年中注协的*事务所排行榜。

显然,在资本市场的潮起潮落中,会计师事务所及其出具的审计报告,将发挥越来越大的作用。

而发生在事务所内部、事务所与客户之间、以及事务所与事务所之间的博弈,也将持续进行。

(注:文中的上市公司名称均使用被ST/*ST前的股票简称)

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。