今天,很多人最常提起的暴利行业,无外乎两种,白酒、医美。

男人喝出了茅五们的暴利,女人则撑起了爱美客们的暴利。

除了大家熟知的玻尿酸、肉毒素,“医美面膜”同样需求火热。弗若斯特沙利文数据显示,中国贴片类专业皮肤护理产品市场规模由2016年的19.3亿元增至2020年的66.3亿元,2025年预计将达230.1亿元。

尽管“医美面膜”是一个医学界不认同,被商家创造出来的概念,但其售价是普通面膜的4倍甚至更高,面膜企业毛利率普遍超过70%,净利率动辄40%。

随着市场发展壮大起来的企业,不约而同寻求登陆资本市场。敷尔佳、创尔生物、巨子生物先后IPO,争当医美面膜*股。

其中,巨子生物由于概念火热、技术及恐怖的吸金能力,IPO前估值就已接近200亿元,获得高瓴、君联、鼎晖等一众知名机构的青睐。相比之下,敷尔佳、创尔生物的上市之路却不太顺利,并且已经增长乏力。

医美光环加持的面膜,究竟能否逃过“火不过三年”的魔咒?这个赛道又能否诞生下一个爱美客呢?

01、颜值经济收割机,成本2元、售价40元

2022年开年,敷尔佳和创尔生物先后更新招股书,前者继续冲击创业板,后者转战北交所;5月,巨子生物向港交所递交招股书。

这些企业密集上市背后,是医美面膜伴随颜值经济发展的迅速崛起和吸金效应。

所谓医美面膜,严格来说是医用敷料,主要用于医美项目术后修复。2019年左右,国内医美市场兴起,越来越多的求美者选择轻医美项目,也就有更多人接触到贴片式医用皮肤修复敷。

因为有医又有美,模糊了化妆品和医疗器械产品边界的“医美面膜”受到追捧,顺势将使用场景从医美机构拓展到小姐姐们的化妆台。再加上,小红书、抖音等便利的种草平台成为产品口碑裂变的重要渠道,一个庞大的市场应运而生。

弗若斯特沙利文数据显示,中国贴片类专业皮肤护理产品市场规模由2016年的19.3亿元增至2020年的66.3亿元,年均复合增长率为36.1%;2025年预计将增长至230.1亿元,年均复合增长率为28.3%。

作为光电类、有创医美的术后*,医美冷敷贴早已站在面膜界食物链的顶端,其价格数倍于普通面膜。以巨子生物的拳头产品可复美为例,市场价198元/盒(5片),单片售价近40元,而普通面膜的价格仅为10元左右。

高昂的售价为医美面膜企业带来了高毛利。

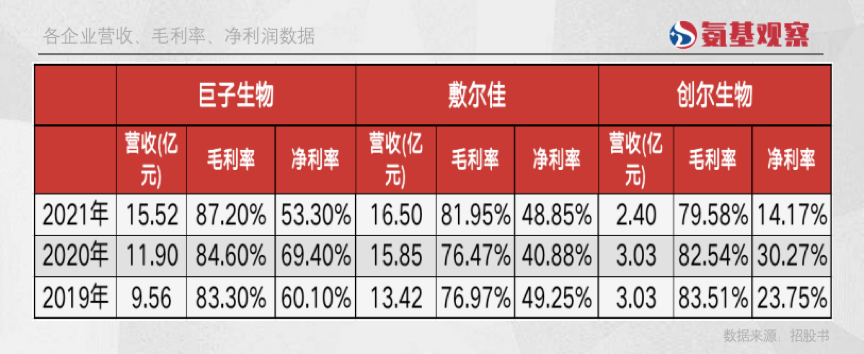

从各家招股书数据来看,巨子生物、敷尔佳、创尔生物近三年来毛利率基本都在80%左右。

超高的毛利率,意味着这些医美面膜的成本足够低廉。根据巨子生物招股书,2021年其面向电商平台的线上直销毛利率高达95.2%。以此推算,在淘宝或京东上售价198元/盒(五片)的可复美面膜,平均一片售价近40元的面膜,成本不超过2元。

敷尔佳也是如此。根据招股书,近年来其医疗器械类敷料单位成本均不超过10元/盒,而其主打的一款白膜医用敷料贴售价为148元/盒(五片)。平均算下来,一片售价近30元的面膜,成本不足2元。

有爱美客在前,大家对医美的暴利属性见怪不怪,谁能想到,小小面膜也能拥有如此强悍的吸金能力。

2019年至2021年,敷尔佳净利率分别为49.25%、40.88%和48.85%;巨子生物的净利率更是分别高达60.1%、69.4%和53.3%。要知道,茅台的净利率也不过52%左右。

除此之外,作为消费品,医美面膜还有着不错的复购率。2021年,巨子生物的可复美品牌在天猫商城的复购率为42.9%,可丽金为32.4%;敷尔佳天猫直营店的复购率则为36.64%。

这也不难理解。面膜是美妆消耗品,加之某些特定使用场景,让它们变得更为刚需起来。

比如在医美机构,每当客户做完手术,她们就会向顾客推荐这些医美面膜用于术后修复,并强调前一周*每天早晚各用一片。因此,女孩们都备上几盒医美面膜,并很快消耗掉;赶上电商节日大促,还会大肆囤货。

只不过,即使这些指标足够靓丽,但医美面膜厂商的业绩增长,似乎已经开始乏力了。

02、蒙眼狂奔的“医美面膜”正在刹车

2021年底,创尔生物决定撤回科创板IPO申请。理由是,业绩增长无法达到上市要求。

根据公司公告,因2021年营收无法满足“最近3年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元”的上市要求,主动撤回上市申请。而后创尔生物转战北交所。

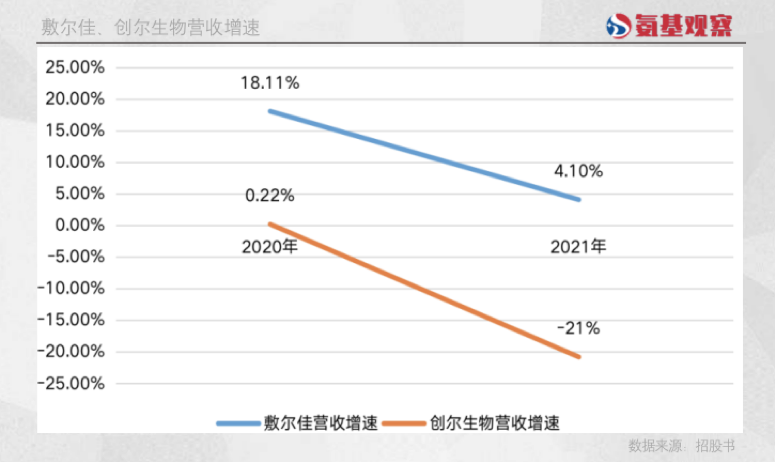

的确,创尔生物近三年的营收复合增长率不足20%,若其能满足近一年营收达到3亿元亦能通关。可惜的是,根据年报,2021年其营收为2.4亿元,同比下滑20.8%。

这或许与监管对“械字号”产品监管趋严有关。

严格来讲,“医美面膜”这个叫法并不存在,准确的叫法是“医用敷料”。在很长时间内,不少厂商打着“医美面膜”、“功效性护肤品”等营销噱头吸引消费者。

针对这一点,2020年初国家药监局明确指出不存在“械字号面膜”,医疗器械产品也不能以“面膜”作为其名称,医用敷料的管控开始加码。也是自2020年开始,创尔生物、敷尔佳陷入增长危机。

这背后,除了竞争加剧、监管趋严,它们或许是出于营收与净利润平衡的考虑,主动踩下“刹车键”。2021年,创尔生物、敷尔佳不约而同降低了营销力度,销售费用微增甚至有所减少。

相比之下,巨子生物仍保持着较高的营收增速,2020年、2021年增速分别为24.48%、30.42%。

但这是靠砸钱营销换来的。同期,巨子生物的整体销售费用由1.58亿元增至3.46亿元,同比增速分别为68.08%、118.98%。相比其他企业,巨子生物仍在营销端下足了力气。

回过头看,过去几年医美面膜的火爆,离不开这些企业的拼命营销,并且根据招股书内容,基本都是新消费营销三件套,综艺植入、小红书抖音种草、直播带货。

与之对应的是,企业线上直销收入占比提升,相关营销费用也直线飙升。比如巨子生物,2019年至2021年,其线上直销收入占比由16.5%增至41.5%,销售费用率也由9.83%增至22.29%。

实际上,2020年之前,无论是巨子生物还是敷尔佳,直销收入占比均很低,收入主要依靠经销商,营销更多是针对B端,只抓少数关键医生群体,整体销售费用率并不高。

随着竞争加剧、增长放缓,它们选择了切换到电商渠道及护肤品赛道,这就需要不断砸钱在C端做推广,费用率自然飙升。

然而在这个过程中,新的问题出现了:砸营销换营收可能不长久,一旦停止营销投放,收入增速便会下降。这也是创尔生物、敷尔佳如今面临的问题。

反观巨子生物,尽管营收还在增长,但营销投入产出比在下降。

根据招股书,2021年其线上营销支出为3.06亿元,线上DTC店铺的营收为5.74亿元,等元每1块钱的广告费,换来的收入是1.88元,而2019年、2020年这一数据分别为2.4元、2.19元。

这也在蚕食其利润。巨子生物的净利率由2020年从69.4%下滑至2021年的53.3%。

尽管数字依旧惊人,但无论是医美面膜还是功效护肤品,都属于近身肉搏的领域。一方面,华熙生物等巨头还在不断加入,竞争还在加剧;另一方面,电商获客越来越难,营销成本居高不下。

继续蒙眼狂奔,还是如敷尔佳般“刹车”,是巨子生物接下来要做的选择题。

03、医美面膜为何火不过三年

尽管有“医美”光环加持,但仍改不了面膜是快销品的本质。这一点,注定其增长是强力营销推动。

由于产品竞争激烈,做面膜单一品类的公司,几乎难逃“火不过三年”的魔咒。这在资本市场上已有先例。

2006年御泥坊诞生,之后乘着B2C电商及面膜品类高速增长的红利,公司高速发展。Choice数据显示,2015年至2017年其收入、净利润复合增速高达56.18%、63.05%。

2018年2月底,御泥坊成功登陆A股,全年股价涨幅达46%。但好景不长,受面膜行业竞争加剧、试图通过收购拓宽品类受挫,御泥坊业绩增速大幅下滑,2018年净利润下滑17.53%,2019年收入增速仅为7.34%,净利润更是下滑79.17%。

御泥坊当时的困境在于,以单一品牌、单一品类起家,随着越来越多对手进入面膜赛道,竞争加剧导致其收入迅速放缓。公司为了拓宽品类,也做了很多尝试,但都没有什么起色。

此外,御泥坊增长乏力的第二个原因,在于面膜产品陷入增长瓶颈的同时,公司的成本、销售费用还在上升。2018年至2019年,御泥坊毛利率略有下滑,销售费用率则37.73%上升至43.16%,这蚕食了公司利润空间。

目前看,烧钱营销的困境,敷尔佳们也在逐步遇到。

对于它们而言,在医美面膜市场爆发早期,能够迅速反应并抓住渠道营销变革红利的企业,能够获得不错的增长。

但风口期也会吸引不少企业进入,导致竞争环境恶化:价格战、销售费用居高不下等等。这会使得企业增长开始停滞,随后市场进入出清阶段。这个阶段,单纯依赖渠道和营销形成的壁垒肯定是过于薄弱的。

摆在医美面膜厂商面前的新故事,或许是“胶原蛋白”这颗稻草。甚至有人认为这将是继玻尿酸、肉毒素后的下一个医美大风口。

由于胶原蛋白具有填充支撑、促进细胞生长的功效,除了目前的医用敷料主要场景,还可以应用于注射填充、医用创面敷料等医美场景。

而目前市面上各企业产品间的竞争,更多是停留在表面,即围绕消费者心智展开的营销竞争,尚未真正上升到技术层面,还有诸多适应症有待开拓。

短期内,偏向消费端的胶原蛋白产品会获得不错的现金流,但长期而言,越往深水区探索,胶原蛋白可发挥的作用和价值才会愈加体现。当然,这对于企业的研发技术等投入的要求,也将是几何级的上升。

与已趋于成熟稳定的玻尿酸和肉毒素赛道相比,胶原蛋白还有很长的路要走。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。