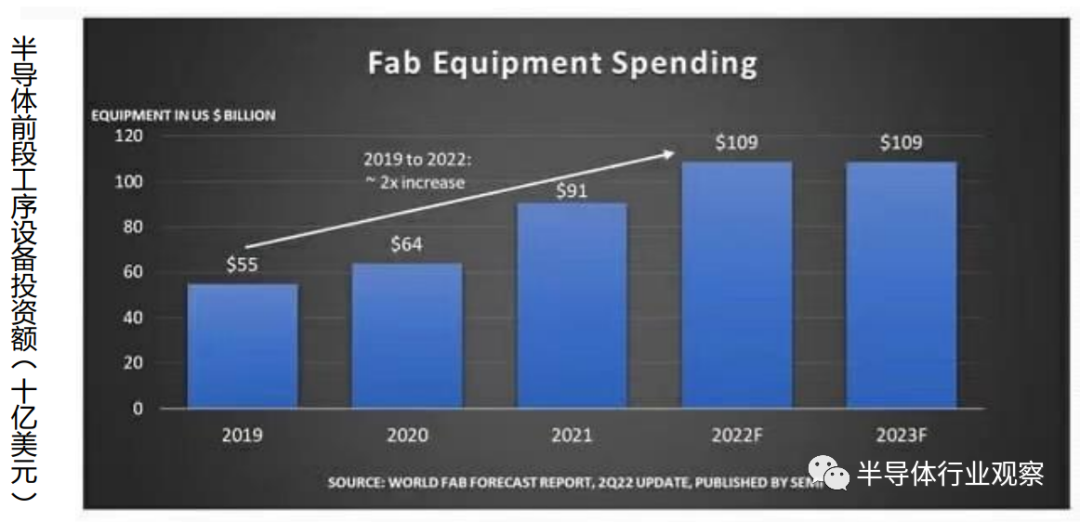

半导体行业协会SEMI 于2022年6月13日披露了最新的半导体行业预测,其中,用于半导体前段工序的设备投资额较2021年增预计长约20%,增至1090亿美元(约人民币7292.1亿元,其中,2021年的实绩为910亿美元,约人民币6087.9亿元),如下图1。

图1:用于半导体前段工序的设备投资额推移表。

(图片出自:business-journal)

SEMI的总裁兼首席执行官Ajit Manocha先生表示:“正如我们最新发布的世界晶圆厂预测报告(SEMI World Fab Forecast Report)所示,全球前端晶圆厂设备支出将首次突破1000亿美元的门槛(约人民币7000亿元)。这一历史性里程碑(Mile Stone)为当前前所未有的行业增长划上了一个惊叹号!”

从上图1的确可以看出,在2019年至2022年的三年间,前端半导体设备市场增长了两倍左右。真是令人惊愕的增长率,而且仅前段工序的设备就超过了1000亿美元(约人民币7000亿元),着实不可思议!

此处统计了十种前段工序设备,每种设备的出货金额具体如何推移的呢?此外,各家企业的设备市占率如何?以及日本企业的设备市占率如何呢?

在本文中,笔者首先明确各类前段设备的出货金额。其次,分析各类前段工序设备的出货金额、各家企业的市占率,同时明确日本企业市占率较高、较低的设备。最后,指出日本半导体生产设备产业的问题点。

先说结论(同时也是问题点):就市场规模较大的前段工序设备而言,日本企业市占率较低;日本整体的前段工序设备市占率不高。莫非日本的半导体设备产业已经开始走上了衰败之路?

各类前段工序设备的出货金额推移

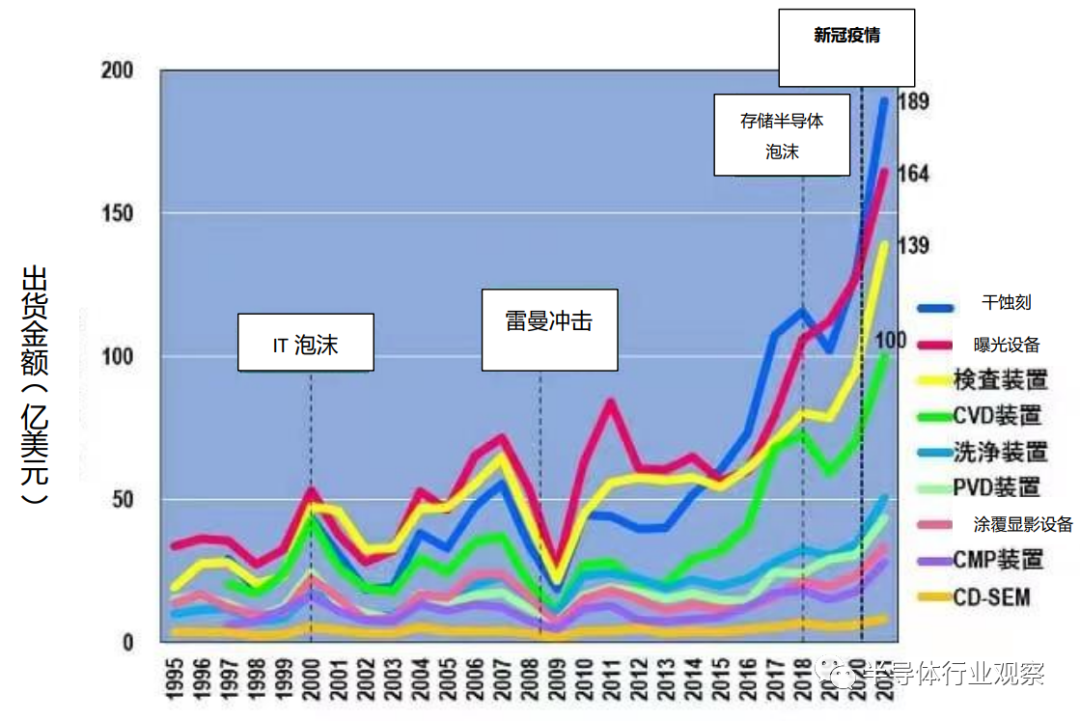

下图2 是各类前段工序设备的出货金额推移表。此处的检测设备包括外观检测设备、线路(Pattern)检测设备、掩膜(Mask)检测设备。此外,清洗设备包括单片式清洗设备和批量(Batch)式清洗设备。

图2:各类半导体前段工序设备的出货金额推移。

(图片出自:business-journal)

我们再次看图2,大部分前段工序设备在2000年前后的“IT泡沫”时达到峰值,在2008年的“雷曼冲击”时出现下跌,自2018年的“存储半导体泡沫”时开始下滑,2019年继续下滑。

仅有曝光设备在2019年未曾出现下滑,原因如下:独霸曝光设备市场的荷兰ASML的价值180亿日元(约人民币10亿元)的尖端EUV曝光量产设备在2018年前后开始出货。

其次,从市场规模来看,曝光设备的出货金额占大部分份额;2015年干蚀刻(Dry Etching)设备规模首次达到*份额。后来,在2019年,又被曝光设备超过。2020年以后,干蚀设备再次占据*份额。

2021年的排名如下,干蚀设备为189亿美元(约人民币1264亿元)、曝光设备为164亿美元(约人民币1097亿元)、检测设备为139亿美元(约人民币930亿元)、CVD设备为100亿美元(约人民币670亿元)。四种前段工序设备的出货金额都超过了100亿美元,刷新了历史记录!

对半导体生产而言,微缩化技术极其重要。与该技术相关的曝光设备、干蚀设备的市场规模*!此外,自2016年以来,受到NAND 3D化的影响,CVD设备的出货金额也急剧增长。

各家企业在各类前段工序设备市场中的占比、市场规模

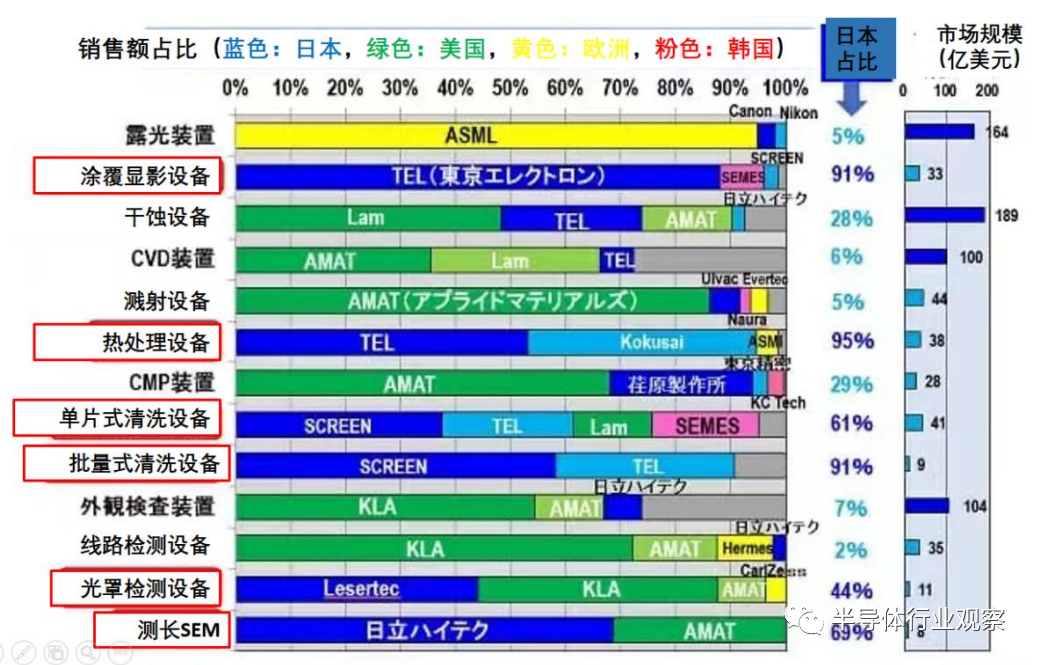

下图3是各家企业在各类前段设备中的市占率、日本企业的市占率、市场规模。可以看出,前段工序设备正在呈现“寡头化”趋势。比方说,呈现“一超+多强”现象的是如下企业和设备,“一超”为ASML的曝光设备,“多强”为东京电子(TEL)的涂覆显影设备(Coater Developer),美国应用材料(AMAT)的PVD设备、美国KLA的外观检测设备和线路(Pattern)检测设备等。

图3:在半导体前段工序设备市场中,各家企业的市占率、日本的市占率、市场总规模(2021年)。

(图片出自:business-journal)

此外,“两强+其他”的企业如下,“两强”为AMAT和美国Lam Research(Lam)的CVD设备,“其他”为TEL和KOKUSAI的热处理设备、AMAT和荏原制作所的CMP设备、日本SCREEN和TEL的批量式清洗设备、日本Lasertec和KLA的光罩检测设备等。

由三家(甚至更多)企业构成的“混战模式”主要如下,Lam、TEL、AMAT的干蚀设备、SCREEN、TEL、韩国SEMES、Lam的单片式清洗设备。但是,就干蚀设备而言,Lam处于*优势,应该不会发生被对手超越的情况。但是,就单片式清洗设备而言,各厂家之间可能会出现颠覆性的变化。

日本企业占比较高的设备和占比较低的设备

日本企业占比较高的设备主要有,涂覆显影设备(Coater Developer)(91%)、热处理设备(95%)、单片式清洗设备(61%)、批量式清洗设备(91%)、光罩检测设备(44%)、测长SEM(69%)等。

在2020年之前,KAL的光罩检测设备位居首位。然而,由于日本的Lasertec发布了EUV专用的光罩检测设备,因此在2021年超过了KAL。就检测设备整体而言,是KAL位居首位,可以说Lasertec已经“瓜分”了一部分KAL的市场份额。

那么,从日本企业占比较高的设备领域和市场规模来看,呈现以下特征:在规模超1000亿美元的市场中,日本企业的占比并不高。换句话说,由欧美企业“瓜分”规模较大的市场蛋糕。

举例来讲,ASML的曝光设备(164亿美元,约人民币1097亿元)、Lam和AMAT的干蚀设备(189亿美元,约人民币1264亿元)、AMAT和Lam的CVD设备(1000亿美元,约人民币7000亿元)、KAL和AMAT的外观检测设备(104亿美元,约人民币696亿元)。

日本企业市占率较高的设备市场规模多在50亿美元(约人民币335亿元)以下。这样我们就可以理解,日本企业在前段工序设备市场的占比着实令人担忧。

日本的前段工序设备行业堪忧

下图4是各地区的前段工序设备占比推移表。在2012年之前,日本和美国不相上下。在2013年前后,日本占比下滑、且拉大与美国的差距。2021年,各个国家和地区的市占率如下:美国为40.8%、日本为25.5%、欧洲为22.8%、韩国为3.3%、中国为0.4%。以上结果让笔者很是意外!

图4:半导体前段工序所用设备的出货金额和各地区的占比推移(至2021年)。

(图片出自:business-journal)

由上图可以看出,欧洲的市场份额几乎全部由曝光设备厂家ASML的出货金额所贡献。ASML的一台曝光设备单价达到180亿日元(近十亿人民币),2021年出货42台,据预测今年(2022年)将出货65台(甚至更多)。如此一来,2022年欧洲市占率可能将超过日本。

20世纪80年代中期,日本半导体产业占全球约50%的份额,后来就一直下滑,在2017年下滑至7%(如下图5)。市占率一旦下滑,就陷入了“持续下滑的旋涡”、无法自拔,很难再次翻身。

图5:各地区半导体销售额占比推移(至2017年)。

(图片出自:business-journal)

强大的日本“半导体生产设备”濒临危机

即使日本政府吸引台湾积体电路制造股份有限公司(TSMC)赴日建厂、对镁光广岛工厂和铠侠四日市工厂进行资金补助,也无法挽回日本半导体的市占率。

虽然日本的半导体产业濒临衰落的危机,但日本的设备和材料依然*竞争力。日本的前段工序设备占比自2013年就开始不断下滑。照此发展下去,日本的半导体生产设备产业将会“重蹈”日本半导体产业的“覆辙”。

2021年6月1日,笔者被日本众议院邀请为行业专家发表演讲时,提出了应该“让强者更强”的观点!然而,原本以为很强的日本前段工序设备产业正走向衰落。

日本政府于2022年6月17日决定对TSMC、索尼、电装在日本熊本县建设的半导体工厂,*给与4760亿日元(约人民币233亿元)的补助(日本经济新闻,6月17日版)。但是,笔者认为政府不应该给与如此巨额的补助。如果日本的设备和材料失去竞争力,日本企业在世界上将无立足之地。笔者认为日本政府亟需强化的不是早已经衰败的半导体元件本身,而应该尽快强化半导体生产设备和相关材料。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。