2014年巴西世界杯开幕式上,在全球超10亿观众的见证下,一名身穿钢铁侠式紧身衣的截瘫青年借助一副“机械战甲”外骨骼装置,用脑电波控制自己的“脚”踢出了*球。这一瞬间无疑令人惊叹,又无不充满感动。

这一创举性的一幕,于科学技术界而言也具有划时代的意义。这是科技史上*实现机械外骨骼装置受瘫痪患者大脑活动控制的案例,人脑与机器之间的交互迎来了历史性突破。近年来,伴随神经科学与相关技术的不断发展,人机交互的模式也在不断演进与变化。作为神经科学最前沿的领域,脑机接口成为了当下最新一代的人机交互方式,得到了世界各国的充分重视与布局支持。

脑机接口,全称为brain-computer interfaces。简单来讲,就是将人脑与外界(计算机或其他外部装置)实现连接,进行直接通信。经过过去的研究和探索,如今的脑机接口技术已经走过了最初的科学幻想,逐渐进入了技术爆发阶段,备受行业人士与资本市场的关注。

那么,脑机接口究竟是一项什么样的技术?市场现状如何?又有哪些实现场景与投资机会?华兴新经济基金团队通过对脑机接口的基本概念以及脑机接口的实现与临床应用进行分析,并对其市场规模、产业链以及投资逻辑进行了深入的探讨,汇总成本篇文章,期望能带给大家一些启发与收获。

01、脑机接口概览

脑机接口的定义及发展趋势

脑机接口(Brain-Computer Interface, BCI):不依赖大脑的正常输出通路(即外围神经和肌肉组织)就可以实现人脑与外界(计算机或其他外部装置)直接通信的系统。

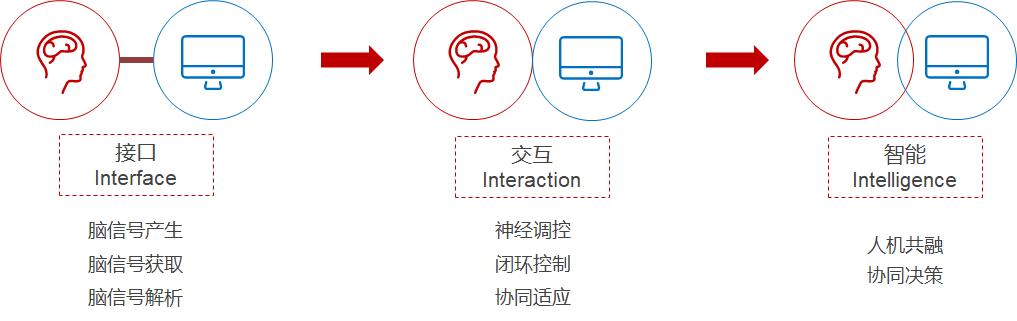

发展趋势:逐渐从简单的接口到交互,最后达到智能。

接口的实现包括脑信号的产生、获取和解析,更多是关注单向的输出和输入技术,可以把它理解为脑机接口*层的技术。交互的实现包括神经调控、闭环控制以及协同适应,它关注的是如何去应用获取到的脑信号去做应用实践,并且能使大脑和外部设备发生有来有回的互动,实现疾病诊疗、交流沟通、休闲娱乐等功能。

未来最高阶的目标是演进到脑机智能的阶段,实现人机共融,通过人脑和计算机协同决策来*化人类的智力水平,甚至可以实现记忆上传、意识上传等等。这个阶段目前离我们还比较遥远,现阶段更值得关注的是接口和交互的实现。

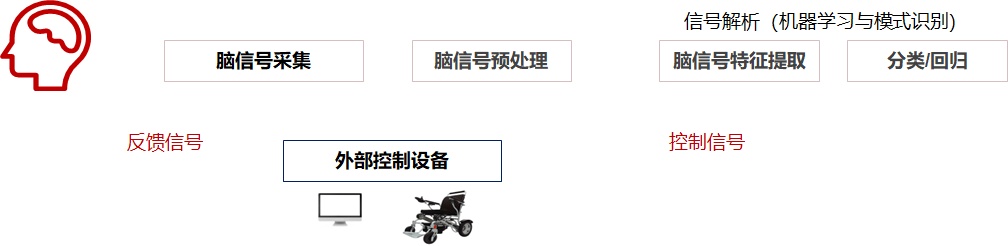

脑机接口与大脑发生交互有三种范式,分为读、写和双向。*种交互方式是读,也就是记录大脑信号,通过侵入性或非侵入性技术,读取电信号、血氧信号,观测神经活动;第二种交互方式是通过写来刺激大脑,通过侵入性或非侵入性技术,电、磁、超声等作用方式,对神经系统发挥兴奋、抑制或调节作用;第三种双向融合了前两种交互的范式,同步实施记录和刺激。基于这些底层的交互方式,脑机接口系统到底如何运作,可以看到以下这张示图:

脑机接口系统组成

脑机接口系统由大脑、脑信号采集、脑信号预处理、信号解析、控制接口、外部控制设备和神经反馈七部分组成,具体的环节如上图所示,形成了一个完整的闭环。

脑机接口的发展历史

脑机接口的学术论证和应用实践已有将近30年的历史,人类对于脑电进行的学术探索则更早。1924年,德国精神医学家贝格尔发现了脑电波,开启了人类对脑电数字化的记录。随着脑科学的发展,1970年,脑机接口的*篇论文出现,美国国防高级研究计划局也开始涉足脑机接口领域。2004年,脑机接口从科学论证阶段跨越到了应用实践阶段,代表性的事件有元老级的脑机接口企业BrainGate实现了侵入式治疗瘫痪病人。2014年,这位瘫痪患者借助脑机接口和机械外骨骼在巴西世界杯上完成了开球。

脑机接口的意义

资料来源:BIO、QLS Advisors、Biomedtracker

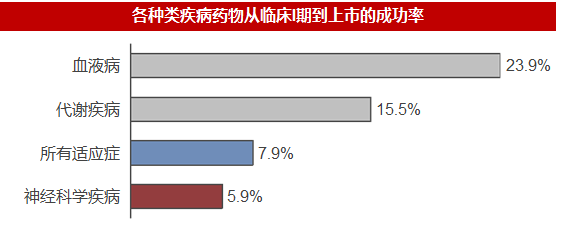

首先,脑部疾病患者规模庞大,未满足需求持续存在;其次,脑部疾病药物的研发难度很大,许多神经、精神疾病的准确病因至今没有定论,临床试验设计的难度也很高,药物往往副作用明显。从上图可看到,脑部疾病的相关药物从临床试验走向最终上市的概率仅仅有5.9%,在所有疾病中排名*。近年来批准的神经系统疾病药物的数量维持在个位数,因此需要一个创新的疗法去打破这个僵局,而脑机接口就是创新疗法的有力候选。

各国政府给予脑科学研究充分重视

各国政府也看到了临床端的未满足需求,意识到了脑科学研究的重要意义,纷纷推出了国家层面的重磅规划,其中*有代表性的是美国脑计划和中国脑计划。

美国作为脑机接口概念的起源地,脑计划目前已经进入2.0阶段,研究重点包括微连接性图谱、人脑细胞图谱以及精准访问工具包。中国脑计划的重点是脑科学和类脑科学的研究,其中脑科学研究关注的是脑认知功能的神经基础,旨在探索大脑的机理;类脑研究是借助对于人脑认知过程的理解,从而发展新一代的人工智能技术。

虽然中国脑计划的规模非常庞大,可比肩美国脑计划,但在实施过程中也碰到很多阻碍。国内脑电信号采集设备严重依赖进口,包括脑电采集设备、脑机接口、芯片电极等脑机核心组件都亟需发展国产产品来实现国产替代。

02、脑机接口的实现与临床应用

脑机接口应用的四大范式

目前对于脑机接口的应用共有四个范式,分别为监测、改善、替代和增强。监测是通过脑机接口系统完成对人体神经系统状态的实时监控与测量;改善主要针对康复领域,改善某种疾病的症状或恢复某种功能;替代表示脑机接口系统的输出可以取代由于损伤或疾病而丧失的自然输出;增强是针对健康人而言,实现机能的提升和扩展。具体应用包括严肃医疗场景中的CNS疾病治疗、运动辅助、对外交互辅助、视听觉辅助以及消费医疗场景中的睡眠监测、情绪监测和注意力监测等。

脑机接口的应用场景

脑机接口的应用场景分为严肃医疗场景、消费场景以及严肃医疗与消费场景跨界三个部分。

脑机接口在严肃医疗场景的应用

严肃医疗场景主要指的是刚需性临床疾病的场景,由专业人士指导患者去使用获证的医疗产品。在支付模式上,会由医保提供一定的限额支付,再加上患者的自费。目前在严肃医疗场景中已经有比较成熟的应用,技术壁垒较高。在商业模式上,是由厂家提供设备加耗材的形式,向医院提供产品,是to B的销售模式。

脑机接口在严肃医疗领域中最重要的应用是对中枢神经系统疾病的治疗。目前中枢神经系统相关的疾病已经占据中国医疗总花费的20%左右,排在首位,医疗花费甚至远高于癌症。

中枢神经系统疾病主要分为器质性疾病以及功能性疾病。器质性疾病主要是由外部撞击、缺血或细胞病变引起的脑组织损伤,比如脑卒中、老年痴呆、脑肿瘤等。对于器质性疾病,脑机接口的治疗方式是以改善为主,主要是为了提高患者的生活质量。而功能性疾病主要由神经系统功能失调引起,其大脑组织结构本身并没有损伤,比较典型的疾病是像癫痫、帕金森、精神分裂、抑郁症、焦虑症、药物成瘾等。对于这类功能性疾病,脑机接口的治疗方式则是以实现治愈为目的。

a.脑机接口与功能性疾病治疗

目前困扰临床界*代表性的功能性疾病是药物难治性癫痫,一般30-40%的癫痫患者没有办法通过药物的方式来缓解和治愈。对于这类患者,只有大概20%是可以通过手术来切除异常放电的脑区实现治疗,而剩下80%的患者都缺乏有效的治疗方式,这时侵入式脑机接口则提供了非常重要的治疗手段。

除此之外,对于一些精神类疾病,例如多动症、自闭症、抑郁症等,更多可以看到非侵入式脑机的应用。非侵入式脑机主要是通过神经反馈的疗法进行治疗,针对每种精神类疾病特定的致病脑电波进行相应的抑制。除了非侵入式脑机治疗以外,前沿研究中也出现了使用侵入式脑机接口来治疗抑郁症的方式。

在康复领域脑机接口也有非常大的拓展空间,目前最主要的是针对幻肢痛患者的治疗。绝大多数截肢者都有“幻肢”感觉,会让他们感到失去的肢体仍是他们身体的一部分,50%-80%的病例感觉很疼痛。如果没有确定的治疗方法或药物,幻肢痛会对截肢者的生活质量和康复产生很大影响。日本大阪大学团队使用非侵入式脑机接口训练截肢患者控制完整肢体的大脑区域来控制幻肢。在训练过程中,病人尝试用他们的幻手来控制虚拟的手,从而减少患者的疼痛感。

b.脑机接口与器质性疾病治疗

脑机接口在康复领域另外一个非常重要的场景是脑卒中康复,因为脑卒中不仅致死率高,而且也是目前世界上致残率最高的疾病。当前,帮助脑卒中患者恢复功能的治疗方案很多,但收效甚微。代表性公司是臻泰智能,它通过非侵入式的脑机接口致力于做脑卒中患者运动机能的康复。臻泰智能首先通过计算机视觉图像来刺激运动神经,让脑机捕捉患者的运动意念,然后驱动康复机器人带动患者的肢体运动。这样的方式可以重建患者的运动控制和反馈的通路,通过不断的强化训练,使患者受损脑神经细胞得到有效的康复。

脑机接口在消费场景的应用

消费医疗场景主要针对健康人群开发可穿戴性的设备,其实现的功能相对更加单一。主要特点包括受众广泛、患者以自费为主、技术壁垒相对较低。商业模式是C端线下销售,以产品为主,因此厂商之间的竞争程度会更加激烈。

脑机接口在消费医疗中最典型的应用是做睡眠监测和神经调控,因为目前睡眠障碍辅助治疗市场是脑机消费应用领域公认的*应用市场。它瞄准的是当前中国超过3亿的睡眠障碍症患者。目前国内已经有包括脑陆科技等一些企业研发出了一系列形态丰富的产品,比如睡眠仪、睡眠眼镜以及睡眠贴等小型化非侵入式的设备。

认知教育是脑机接口在消费医疗领域中另一个较大的应用,比较典型的企业是强脑科技。它通过一款脑电环随时监测学生在学习时的脑电水平,来评估学生注意力的集中程度,后续可以通过定期的神经反馈训练,来强化学生的注意力,达到提高教育的效果。

除此之外,情绪评估和干预也是脑机接口在消费医疗领域的一个应用。在心理治疗领域,对于抑郁情绪的识别主要是基于面部表情、肢体动作语言等维度的综合量表进行评估,而这种评估实际上更多是一种定性化的评估,难以定量化。通过脑电信号相位幅度的识别,我们可更加准确地监测和评估患者的情绪状态。后续通过针对特殊情绪的脑电波,制定专门的训练任务,来调整患者的情绪状态,实现更加精准的调控。

脑机接口在严肃医疗与消费场景跨界的应用

除严肃医疗场景和消费场景外,目前出现了一种横跨两种模式的新消费场景,这种场景较有代表性的案例是优脑银河。它通过设立线下诊所门诊的方式,将临床获批的产品或者是治疗手段应用于C端患者来进行干预和个性化治疗。这种商业模式更多以提供服务为主,技术壁垒高,竞争厂商少。

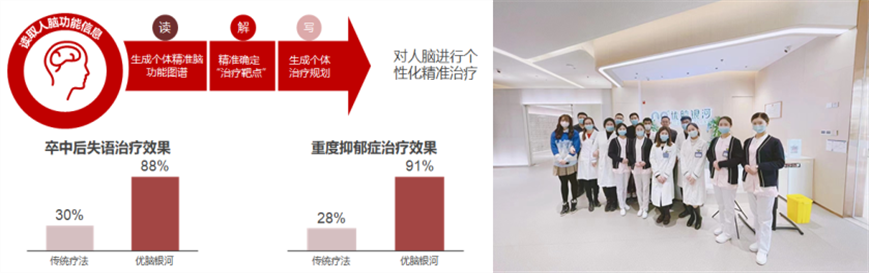

资料来源:优脑银河

优脑银河首先通过脑起搏器结合磁共振的影像,形成患者个体化的脑功能图谱。在此基础上,它能够精准地确定患者出现异常的脑功能区。其次通过经颅磁刺激刺激设备,对患者的异常脑功能区进行个体精准化的刺激。目前优脑银河在卒中后失语、重度抑郁症方面的治疗已经通过了临床的验证。

03、脑机接口市场规模及产业链

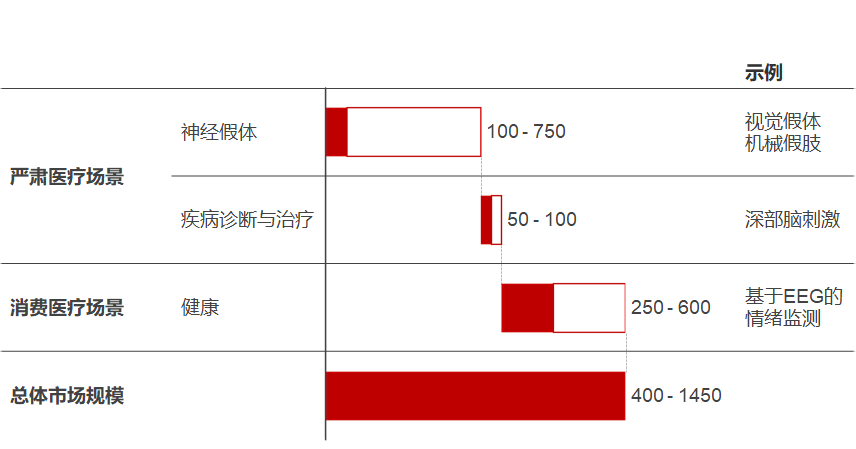

脑机接口市场规模

根据麦肯锡的测算,全球脑机接口医疗应用的潜在市场规模在2030-2040年有望达到400亿-1450亿美元,其中严肃医疗应用潜在规模在150亿-850亿美元,消费医疗应用潜在规模在250亿-600亿美元。

脑机接口上中下游产业链

脑机接口产业链上游主要以脑机接口硬件、软件以及脑功能研究为主,硬件主要包括芯片电极、探针及植入机器人;软件主要是脑机信号的算法和软件。在上游,另外一个比较重要的部分是脑功能的研究和成像,因为目前临床对大脑的研究处于比较初级的阶段,在临床上主要通过像CT、核磁共振等影像设备来实现,能够看到脑部的影像学结构并判断脑区的形态是否完好。但是对于脑区功能的研究,目前还是处于黑匣子的状态,没有办法对脑功能进行定量化的评估。

脑机接口产业链中游主要以脑电系统整合开发为主,包括侵入式脑机接口平台、非侵入式脑机接口平台、微创脑机接口平台以及外骨骼或可穿戴设备等接入设备。

脑机接口产业链下游主要以脑机接入应用为主,包括精神疾病干预相关的数字疗法的开发、 AR、VR、交互通讯等下游应用。下游应用不仅局限于医疗方面,也有包括人工智能、科技、教育领域以及传媒方面的应用。

技术发展新趋势

首先*个发展趋势是将血管植入技术和脑机接口技术相融合,开发类似颅内血管支架形式的微创脑机。因为之前的植入式脑机需要做颅骨的穿孔,或者说是直接做开颅手术,把电极针植入到脑组织,这种方法会造成患者长期的脑部炎症。例如美国Synchron公司开发了一个微创式的脑机装置,它的主要突破是通过神经介入技术,在底部的静脉血管开一个窗口,然后把微创的脑机设备深入到大脑的血管中。这样能够通过脑血管内部的转移,实现大脑活动的记录,同时也能够实现神经系统的刺激。目前,微创脑机接口拿到了FDA“突破性设备”的认证,也在进行临床实验,包括国内的英迈医疗,目前也在尝试类似的技术路线。

第二个发展趋势是将脑机技术和光遗传学去进行结合,用于大脑神经元细胞的高特异性调控。光遗传学能够将一个光敏分子植入到神经元的表面,然后这个光敏分子就可以允许外部使用者通过一定频率的脉冲光来触发或者禁止神经元的激发状态。相比只能刺激单一点位的电极,光敏控制的另一大优势是具有高度并行性,通过漫射光刺激,使神经元做出反应,产生非侵入性的无线通讯。

第三个发展趋势是化学信号的检测与化学干预。来自UCLA的研究团队开发了一种氧化物半导体传感器,这种传感器能够在体液中检测到对神经系统性疾病调控有非常重要作用的血清素。在未来,化学信号能够更精准和直接地干预相关神经疾病,或许有望将脑机接口提高到一个新的层面。

04、投资逻辑

脑机接口的分类

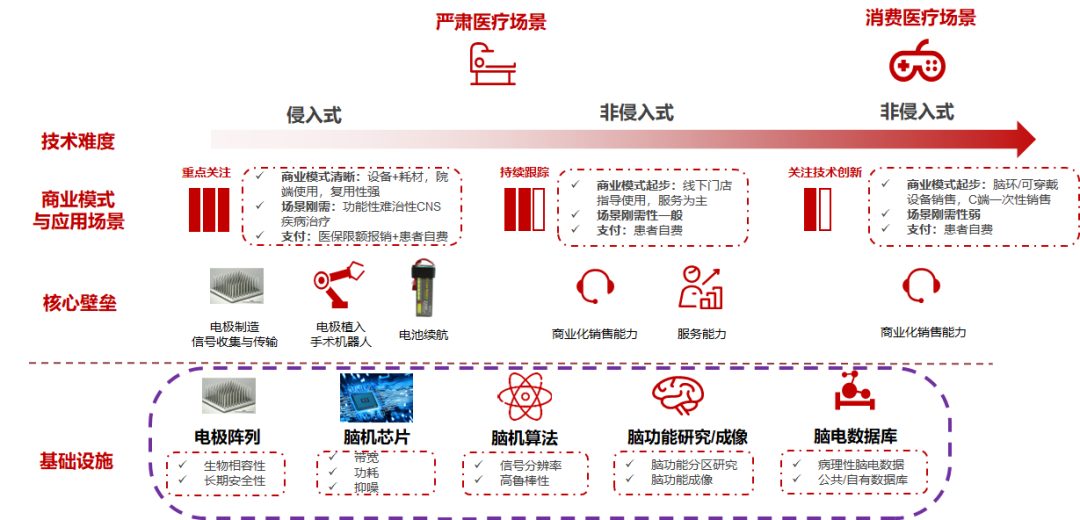

如上图所示,我们按照不同的模式对脑机接口进行了分类。按照信息流走向进行划分,我们可以将脑机接口分为输出型、输入型以及闭环反馈型。闭环式的脑机现在有更广阔的应用前景,技术壁垒也足够高。

如果按照工作方式进行划分,脑机接口可以分为侵入式和非侵入式两种类型。非侵入式目前来看在未来可能会面向更广阔的人群,但同时也存在一些天然无法避免的劣势,比如在采集信号的分辨率、干预大脑深部出现问题的神经细胞等方面,还没有办法进行非常精准的定位。而侵入式虽然有技术上的难度,但对于疾病的直接干预,短期之内可能会是更有效的方法。从这两个维度来看,我们会重点关注闭环反馈式以及侵入式,非侵入式未来的发展方向。

从应用场景来看,由于医疗科技组本身的属性,我们可能更关注严肃医疗场景;在产业链方面,我们更加关注中游的产品厂商,但同时也会重点关注这些厂商是否拥有上游的能力,特别在核心元器件,包括电极、电池以及芯片方面是否有特色以及整合了上游和中游的厂商;从商业模式的角度,目前我们更多偏向于产品模式。

脑机行业投资逻辑

从技术难度、商业模式与应用场景、核心壁垒和基础设施几个方面分析,我们目前重点关注的是侵入式技术路线中的临床场景刚需性、临床相关疾病的实际治疗效果以及技术门槛竞争。在这个领域中,未来存在医保支付的可能性。对于企业来讲,它本身的核心壁垒更多的是在硬科技和高端制造方面,包括电极本身的制造、电极的植入以及芯片、算法等,所以这类企业会是我们的重点关注对象。

我们也会进一步关注非侵入式方向,未来在像脑卒中这些领域中,在某些环节上可以去赶上一些侵入式脑机接口的技术特征。在这个领域当中,也许会蚕食一部分的嵌入式的脑机接口的市场。但就目前来看,侵入和非侵入在未来肯定是两条互补的技术路线,我们都会长期关注。

【本文由投资界合作伙伴微信公众号:华兴资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。