过去两年,外卖不仅成为打工人解决日常饮食的不二选择,也养肥了一些中式快餐企业。趁着这个超级风口,“中式快餐三巨头”纷纷准备冲刺上市。

1987年11月12日,肯德基在中国的*家餐厅落户北京前门西大街正阳市场1号。

第二天,《人民日报》用竖版的形式在一个角落发了一条小简讯,名叫《肯德基家乡鸡快餐店在京开业》。当时很多人为了吃一块美国式炸鸡,拖家带口来排队,队伍绕了一大圈要等一个小时才能挪到柜台。甚至有人回忆称:“当年吃薯条的盒子我还带走了。”

这种火爆盛况也吸引麦当劳三年后进入中国。他们不仅带来了标准化的洋快餐,而且也把连锁经营的模式引入了中国。像红高粱、真功夫、乡村基等一众中式快餐连锁也在这之后登上历史舞台。

据艾瑞咨询报告,2021年中式快餐行业规模达7744亿元,占据快餐市场70%份额。

但是,当前A股有西安饮食、全聚德、同庆楼和广州酒家四家餐饮企业,港股有海底捞、百胜中国、 味千(中国)等,其中一家中式快餐都没有。

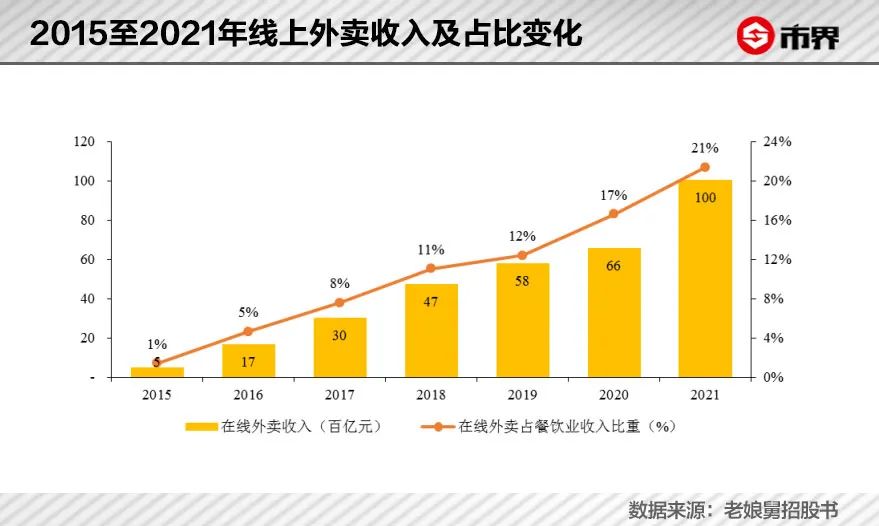

这两年的疫情,却让中式快餐企业看到了希望。数据显示,2020年和2021年我国在线外卖收入增长迅猛,总营业额达到1.66万亿元,超过2015年—2019年五年之和。由于减少堂食,外卖成为打工人解决日常饮食需求的不二选择,也让一些连锁中式快餐企业的营收和利润大增。赶上这个超级“风口”,今年多家中式快餐企业准备冲刺上市。7月5日,继老乡鸡和乡村基之后,同为“中式快餐三巨头”、盘踞在江浙沪包邮区的老娘舅也递交了招股书。

谁能率先上市?这一悬念揭晓前,更令人深思的是,我国300多万家餐饮企业为何没能跑出一家“中式麦当劳”?

麦当劳的中国学徒们

这么多年来,从肯德基麦当劳的学徒到向其发起挑战的中式快餐企业不在少数。

2005年,连锁餐饮“红高粱”创始人乔赢在狱中完成的一本自传《我挑战了麦当劳》面世。这是他在狱中用8个月时间写成的,他称之为“十大反思”。

从1995年创办*家主打河南烩面的“红高粱”面世到当年挺进北京,叫板麦当劳,号称要做中国快餐连锁大王的乔赢从盛极一时到陨落不过7年时间。2002年6月,乔赢以非法集资案被判入狱。

可以说,那时的餐饮老板都有一颗打败肯德基、麦当劳的雄心,广州的真功夫、重庆的乡村基,甚至是老娘舅,都是如此。

“不用专业厨师,不用柴油、 燃气、没有明火油烟,不管在任何时候,顾客都能吃到同样口味的食物。”2000年,诞生于浙江轻纺之乡湖州的老娘舅另辟蹊径,一开始就用这种标准化的中式快餐模式向肯德基、麦当劳等洋快餐发起挑战。

那时,老娘舅公司高管整天泡在麦当劳和肯德基,从流程和产品等各个环节进行学习,甚至在每个收银位上,也有和麦当劳一样的屏幕,供顾客查看菜品和价格。

“最关键的是麦当劳透明化的厨房,不见明火、无油烟。这是标准化的根源。”在杨国民眼中,中餐是可以被解剖的,比如爆炒时的爆香点是在什么时候,水蒸蛋是在多少温度下凝固,都可以从厨师的经验中抽取。

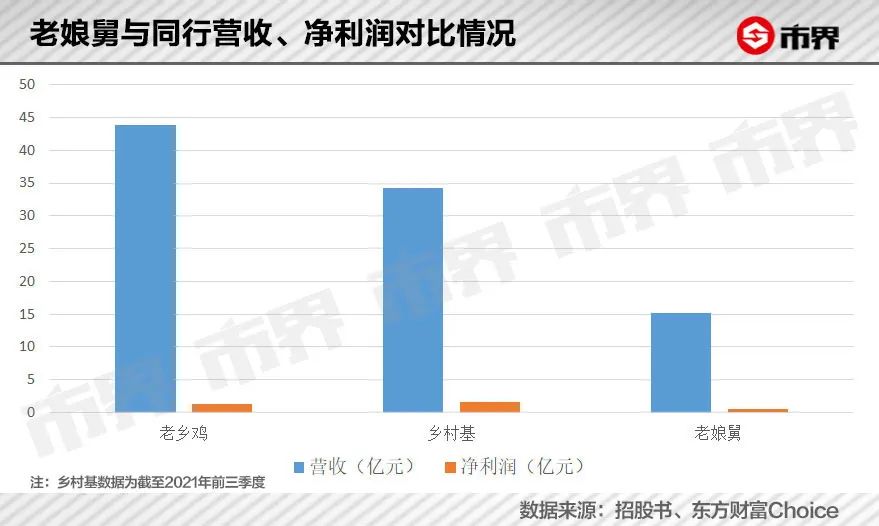

如今像老乡鸡、老娘舅都通过中央厨房或是预制菜的形式将麦当劳的“标准化”学得有模有样。但老娘舅标准化后的可复制性却不容乐观。如今其22年时间打造的388家门店仍集中在“长三角”地区,57%的营收来自浙江一省;另外,老娘舅的赚钱能力不如老乡鸡和乡村基。

根据招股书,老娘舅的营收仅从2019年的12.22亿元增长至2021年的15.25亿元;同期净利润却从6517万元下滑至6299万元。反观2021年老乡鸡营收43.93亿元、净利润为1.35亿元;2021年前三季度乡村基营收为34亿元、净利润1.63亿元,收入规模分别是老娘舅的2.8倍和2.2倍。

此外,老娘舅迟迟未能大规模复制与其单店规模不增反降也有一定关系,菁财资本创始人葛贤通告诉市界:“判断连锁化餐饮企业未来盈利或是规模的一个重要指标就是单店盈利水平。”

优质的单店模型抗风险能力强,是快速扩张的重要保障。老娘舅在一线和新一线的门店数量分别从23家和170家增长至2021年的39家和208家,但是平均门店的营收却在双双下滑,一线从2019年的512.36万元下滑至399.93万元;新一线则从432.26万元下滑至425.25万元。

反观老乡鸡,其门店从2019年的769家增长至2021年的1073家,营收规模从28.5亿元增长至43.9亿元,平均单店的营收则从370.6万元增长至409万元。

单店营收规模下滑势必对老娘舅进一步扩张带来风险,在招股书中,老娘舅称新店达到收支平衡所需的时间通常需3-12个月。截至2021年末,老娘舅有约92家门店在2021年是净亏损状态,约占整体的23%。

主打江浙菜,却靠鱼香肉丝出圈

“中式快餐”们的野心都是要挑战肯德基麦当劳,且不说与之比规模、拼营收,想成为“中式快餐*股”,老娘舅的挑战还远远不止如此。

餐饮企业尤其是连锁餐饮,扩张的要义是通过前期开店经验积累形成标准化门店范本,从而实现1到N的复制。

在影响连锁餐饮规模化的众多因素中,产品标准化是规模化能力的核心因素之一。例如麦当劳,炸薯条选什么土豆,切多细、炸多久、配什么料、加多少盐、油温控制到多少度都有标准;它还要求可口可乐均为4摄氏度,因为这个温度的可乐味道最甜美;面包均厚17毫米,面包中的气泡均厚0.5毫米,因为那样的面包在口中咀嚼时的味道*、口感*等。对麦当劳来说,标准衡量就是一切。

据说麦当劳运营手册内容已达25000多条,这也是麦当劳的经营理念:“在全球任何一家麦当劳,顾客都能享用到标准一致的味道。”

与仅有汉堡、薯条和可乐三大SKU(最小存货单位)的麦当劳相比,老娘舅则是以招牌米饭+中餐主菜为主打,招牌菜有江南红烧鱼、梅干菜烧肉、茶树菇老鸭、鱼肉狮子头等。

越简单的品类其标准化难度越小,虽然无法和麦当劳的25000条的运营手册标准相比,但如今预制菜已经在很大程度上帮助老娘舅们解决了产品标准化的问题。老娘舅在招股书中指出:“目前,部分大众连锁餐饮品牌的预制菜占比已达80%以上。”

与西式快餐相比,除了产品标准化,中式快餐还需面对众口难调的口味。中国不仅有八大菜系各领风骚,此外还有相当多的地方菜、民族菜、特色菜,北咸南甜东辣西酸等等。这都注定了中式快餐是一门“地域属性极强的大众化生意”。

围绕江浙沪包邮区的老娘舅做的虽然是大众生意,但却很难让更多消费者为“地方美食”买单。从菜品的销量也能看出,2021年老娘舅的菜品*是“鱼香肉丝”,2021年卖了838.4万份,远超招牌江南红烧鱼的384万份以及梅干菜烧肉的655万份。

(来自老娘舅官网)

鱼香肉丝实在称不上老娘舅的护城河,与海底捞、奈雪的茶、太二酸菜鱼等相比,虽然老娘舅主要面向“打工人”,一日三餐的复购率高,但其人均30元的客单价以及不到20%的毛利率远不及海底捞,后者的核心逻辑是“为快乐买单”,即通过制造和反馈欢愉感和满足感,即使2021年海底捞人均客单价104元,但火锅的需求厚度和消费粘性比米饭套餐更强。

上一个将米饭套餐的中式快餐做到*的是真功夫,2008年12月22日,真功夫宣布米饭快餐年销量突破5000万份。在广州靠蒸菜起家的真功夫曾被称为“中式餐饮标准化*”,甚至在2007年获得了“风投女王”今日资本徐新的投资,被寄予“中国肯德基”的愿望,但后来历经创始人蔡达标陷入离婚、股东纠纷、入狱等一系列狗血事件后,如今门店尚存,势头早无。

产品标准化、规模连锁化以及品牌化,这些因素与米饭套餐“出圈”都缺一不可。

打工人的钱不好赚

实际上这两年追求上市的餐饮企业不在少数,包括“杨国福麻辣烫”、创意面馆“和府捞面”、杭帮菜代表“绿茶餐厅”等品牌。就连曾放言永不上市的西贝创始人贾国龙,也悄然间转换了态度,“我改口了,如果有合适的时机,我们会选择资本投资西贝”。眉州东坡创始人王刚也对上市持乐观态度:“通过疫情,我发现要做成百年老店,上市是*的途径之一。”

“这并非是中式餐饮迎来了发展的春天。”在中国文化管理协会乡村振兴建设委员会副秘书长袁帅看来,在新冠疫情近两三年的冲击影响下,餐饮品牌积极谋求上市,很大程度上是不少餐饮企业在经历一波暂停营业与客流下滑的经营滑铁卢下,开始重新思考与资本的关系。

中式快餐迎来上市潮的基础也在于通过中央厨房以及预制菜的形式已经基本解决产品“标准化”的痛点。此外,受益于年轻人的线上消费倾向,外卖行业不断快速增长,2021年在线外卖收入已占全国餐饮业收入比重约为21.4%。

在激烈的餐饮竞争格局之下,老娘舅面临的挑战也与日俱增。

首先是打工人的外卖钱不好赚了。像老娘舅这样主打单价通常在15元至20元,套餐单价在20至40元之间的中式快餐生意的,其实赚的大多还是打工人的钱,并且老娘舅近五成的收入来自外卖业务。

与到店业务的毛利率从2019年的16.42%下滑至13.60%相比,老娘舅的外卖业务毛利率也不增反降,从19.65%下滑至19.53%。对于毛利率下滑老娘舅称系“主要系外卖包装物升级导致成本上涨和员工涨薪等所致。

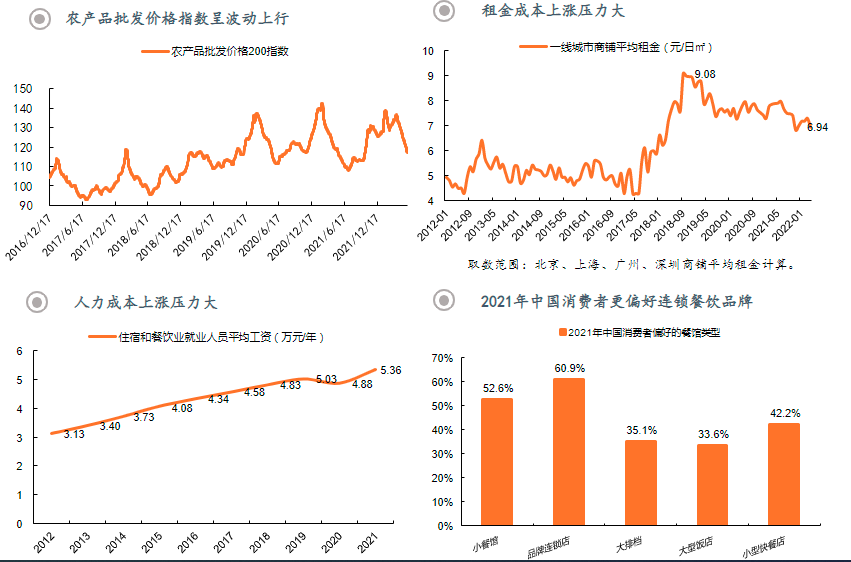

(餐饮连锁化背后的成本压力及需求,来源:平安证券)

此外,从综合毛利率来看,老娘舅也不占优势。2019年2021年,老娘舅综合毛利率分别为17.76%、14.58%和16.4%,同行毛利率平均值分别为41.34%、22.31%、21.48%,在同样冲刺“中式快餐*股”的企业中,乡村基2021年前三季度的毛利率57.6%;2021年老乡鸡毛利率16.56%。

老娘舅16.4%的毛利率水平,不仅远低于麦当劳肯德基,在整个餐饮赛道来说,都不算高,比如海底捞的毛利率为56%,周黑鸭为57%,就连奈雪的茶2021年也有34%的毛利率。

在葛贤通看来,餐饮业是一个充分竞争的行业,没有什么商业模式上的*秘密,更没有什么核心技术的护城河,靠的就是一份吃苦耐劳的精神和精细化的运营。

与继续稳扎稳打的发展相比,目前老娘舅和其背后的资本对上市更加急切。上市前,除了实控人杨国民、杨峻珲父子合计持股53.09%外,第三大股东为香飘飘创始人蒋建琪,持股8.73%;第四大股东为劲霸品牌男装创始人洪肇明旗下的风投公司劲邦投资,持股8.73%。此外,作为机构投资者之一的瑾汇投资持股比例1.36%,实控人为娃哈哈董事长宗庆后之女宗馥莉。

在老娘舅公开的股东列表中,浙江湖州人的占比已经超过了七成。也就是说,一旦老娘舅成功上市,将是一场属于“湖州系”的资本盛宴。为了上市,老娘舅还和投资方签了“对赌协议”,称如果不能在2022年年底递交上市材料或者在2025年之前完成IPO上市,杨国民有义务回购投资者持有的部分或全部股份。

实际上,最初杨国民创业的初衷正是看到肯德基麦当劳席卷了中国的快餐市场,赚得盆满钵满,要知道当初肯德基在北京前门开的*店,曾创下了日营业额30万元的肯德基店全球最高纪录。

如今,被预制菜主宰的中式快餐终于越来越火、越来越能赚,但打工人吃外卖也真的要吃吐了。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。