在你的印象中,葡萄酒是不是和白酒、啤酒并称,是一个市场巨大的品类?

那说一个数据你敢信吗?

中国的葡萄酒整体行业的销售额还不到一百亿。

根据国家统计局数据显示,2021年1-12月,全国规模以上葡萄酒生产企业完成酿酒总产量26.80万千升,同比下降29.08%;累计完成销售收入90.27亿元,与上年同期相比下降9.79%。

百亿营收是一个什么样的水平?

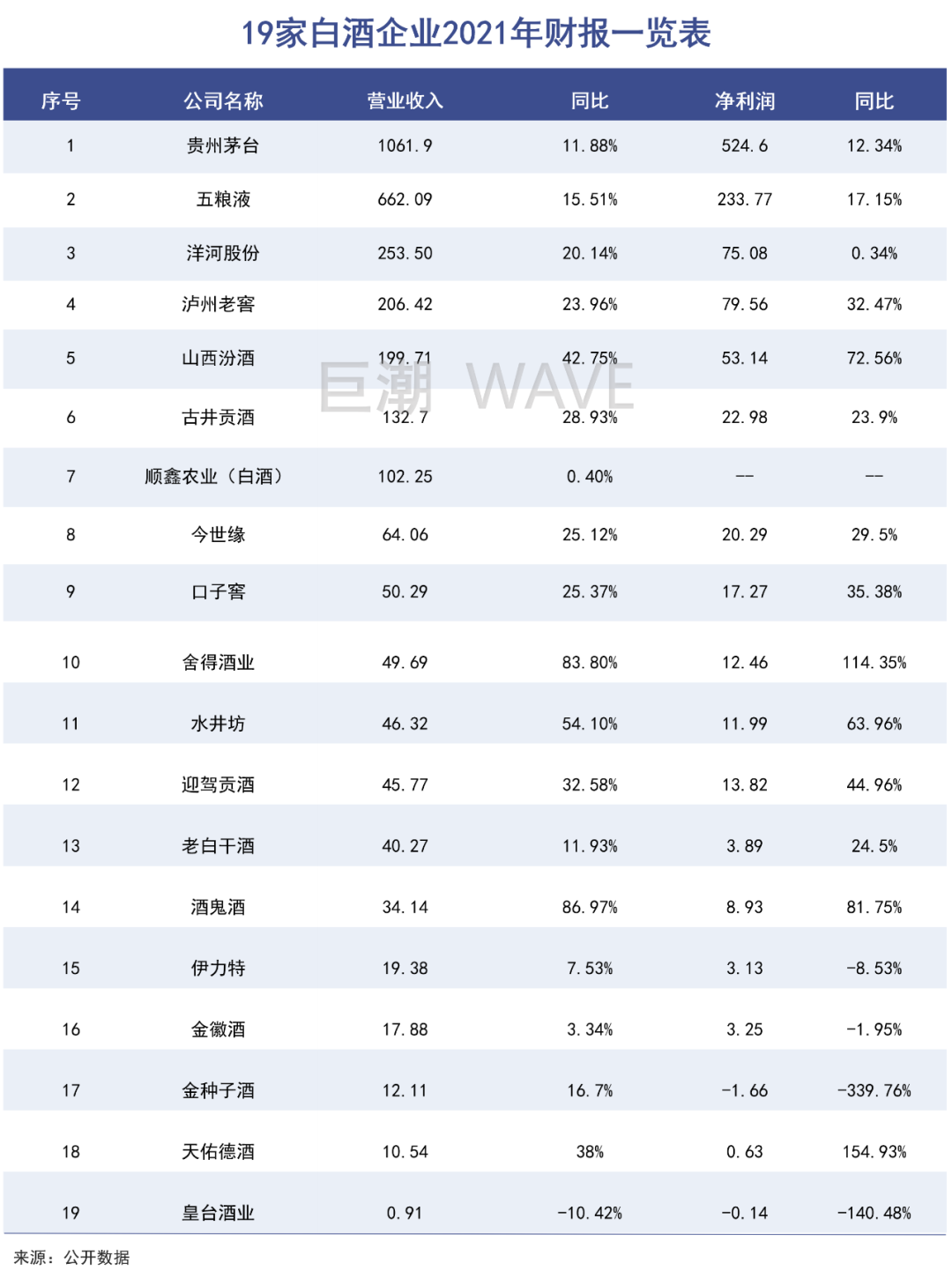

2021年,国内白酒行业中,单个上市公司营收过百亿的已经达到了7个之多。根据古井贡2021年年报显示,该年度其旗下年份原浆类产品营业收入达93.08亿元,一款产品吊打葡萄酒整个行业。

可以说,百亿营收只是白酒*的小门槛,却已经是整个葡萄酒行业的天花板。

如果仅仅是行业规模不大倒也罢了,大不了大家还可以过着“小而美”的日子。可葡萄酒面临的*问题是:市场萎缩,如王小二过年,一年不如一年。

今年两会上,全国人大代表、张裕董事长周洪江提交建议指出,国产葡萄酒发展现状十分严峻:目前葡萄酒规模以上企业陷入大面积经营亏损,行业运营效益不断下滑;2021年已是国产葡萄酒产量连续第9年下降。

中国的葡萄酒市场,正处于外患内忧的“夜太黑”之中。

01

内忧:红酒转白酒

张裕葡萄酒的处境,也是整个行业的缩影。

尽管中国自古以来就有“葡萄美酒夜光杯”的千古名句,也有约3000多年的葡萄酒酿造历史。但是,葡萄酒产业在新中国的兴起,却不过短短20余年的时间。

20世纪90年代,国内有以张裕、长城、王朝三大品牌为主导的葡萄酒阵营。2000年以后,国内葡萄酒产业进入高速发展期,经过了10余年的持续发展。

根据张裕葡萄酒历年年报显示,2000年时,该公司主营业务收入8.74亿元,到2003年公司营收突破10亿元、2006年突破20亿、2008年突破30亿、2009年突破40亿、2011年达到历史*的60.28亿元。

但是从2012年开始,张裕葡萄酒发展瓶颈日益凸显,营收状况螺旋式走低。2020年以后,在疫情的打击下,公司更是出现“业绩塌方”,2021年,企业营收仅为39.53亿元,一举倒退10年有余。

张裕葡萄酒的处境,也是整个行业的缩影。

根据中国酿酒工业协会(现中国酒业协会)数据,从2000年-2005年从国家统计局对全国葡萄酒企业统计(全部国有及销售收入在500万元以上非国有企业)每年年报的数据来看,平均年增长在10%以上。销售收入从2000年的42.5亿元提高到2005年的102亿元,增长140%。

2011年,我国酿酒行业规模以上企业主营业务收入6631亿元。其中规模以上葡萄酒企业实现主营业务收入384.6亿元,占酿酒行业总规模的5.8%。

从2012年开始,整个葡萄酒行业开始呈现增速放缓趋势,并在2017年开始,正式进入下行通道。

10年过去了,根据国家统计局数据显示,2021年全国酿酒产业规模以上企业销售收入8686.73亿元。而这时的葡萄酒,已经不足百亿,仅占酿酒行业总规模的1%。

葡萄酒丢失的十年都去哪了?

答案是被其他的酒抢走了。这些“强盗”里最强的当属白酒。

2011年,我国规模以上白酒企业产量1022万千升,总销售收入3747亿元,占酿酒行业总规模的56.5%。到2021年,白酒产业全行业销售收入6033.48亿元,占酿酒行业总规模的69.46%。

在2011至2021十年间,白酒行业虽也有起伏,但贵在能及时进行自我修复,显示出了强大的生命力。

在这期间,随着中国人口增长的逐渐稳定,酿酒行业也慢慢步入存量市场,各酒类之间“你增我减”现象将不可避免。

在中国,在白酒更加悠久的历史和更加普及的文化熏陶下,“红转白”大有人在。

除了内忧,国产葡萄酒行业份额还面临着“外来物种”的侵蚀。

02

外患:红酒转洋酒

进口烈酒的消费人群和葡萄酒人群颇为重合。

*个“外患”是洋烈酒。

2021年,一些相对小众的洋酒品类,如伏特加、龙舌兰、白兰地都在中国市场保持着20%以上的增长。

其中,最为火爆的莫过于威士忌。2021年1-12月国内威士忌累计进口量为3028万升,同比增长43.9%;进口额为4.6亿美元,同比增长92%。

值得注意的是,这些进口烈酒的消费人群和葡萄酒人群颇为重合。

根据《2021中国威士忌年度白皮书》显示,我国威士忌消费人群中Z世代消费者数量占到了总用户的47%。而且在1200元以上的中高端威士忌消费中,女性的占比甚至要高于男性。

消费群体上的重叠,对葡萄酒带来的冲击效应是显而易见的。

数据显示,2017年进口葡萄酒数量、金额在进口酒占比分别为47.38%、58.89%。到了2021年,葡萄酒进口量、进口额在进口酒中占比分别为21.87%、30.76%,缩水近一半。

相反烈酒数据猛增。2021年,中国进口烈酒达到亿升,进口额为25.04亿美元。其中仅白兰地一项产品的进口额为16.97亿美元,已经超过葡萄酒这一大类的进口额。

外来的“和尚”不止有烈酒,还有更加直接竞争的进口葡萄酒。

据中国食品土畜进出口商会酒类进口商分会发布的酒类进口数据,2021全年,我国葡萄酒进口量42.4万千升,在中国葡萄酒市场表观消费量中占比高达61.3%。国产葡萄酒产量仅为26.8万千升。

这一年,中国葡萄酒进口额为16.91亿美元,超110亿元人民币,也超过了国内行业的销售总额。

这已经不是*年出现这样的情况。

2000年的国产葡萄酒市场占有率为97%。也许是国外葡萄酒企业看到中国市场巨大的挖掘潜力,纷纷进驻,并开始了量价齐追的赶超态势。

2019年开始,中国葡萄酒进口金额达35.36亿美元,正式超过国产葡萄酒145.2亿元的市场规模。

根据中国酒业协会的统计数据,2020年中国规模以上葡萄酒企业产量为41.33万千升,进口葡萄酒进口量为43.02万千升。进口葡萄酒在中国市场占有率超过一半。

我国葡萄酒市场正式全面迈入了“洋化时代”。

与此同时,和大家普遍心中“进口商品更贵”传统认知不同的是,进口葡萄酒居然是在以低廉的价格,持续挤压国产葡萄酒产业的市场份额,大有倾销之势。

根据中国酒业协会数据,2021年葡萄酒进口产品均价为25.23元/L,而国产葡萄酒均价约为33.7元/L。

这就形成了一个很奇特的市场现象,外来红酒不仅被认为是正宗,而且还便宜,成了物美价廉的代名词。

这背后原因很多,其中最典型的声音莫过于张裕葡萄酒董事长周洪江的“产业差异论”。周洪江指出,国际上主要生产国将葡萄酒列为农产品,税负较低,政府还直接或间接地给予多种补贴。而我国则将葡萄酒作为工业品对待。这导致国内葡萄酒产业税负过重,远超国外竞争对手。

但这个说法显然有些站不住脚。因为在国内同样属于工业品的白酒,却一直呈现着顽强的上升趋势。

03

中国葡萄酒:前路在哪儿?

带着西方文化标签的产品在中国遭遇水土不服。

国产葡萄酒的失败,首先是市场教育的失败。这导致了葡萄酒走进了一条最窄的路。

长久以来,国内葡萄酒所有的市场教育,都是按照西方文化的标准和方向来进行,尤其是偏好对标以波尔多为主的欧洲葡萄酒。

比如我们随手摘几句国产葡萄酒的广告语,浓浓的欧美风扑面而来:

品酒,犹如艺术品鉴赏,依赖的是独特眼光,更多的是生活品位——始终追求更好的。遇上张裕解百纳干红,是我最美丽的邂逅。(张裕葡萄酒)

一颗葡萄到一瓶好酒之间的距离。不是每颗葡萄,都有资格踏上这三毫米的旅程,它必是葡园中的贵族。(长城葡萄酒)

酒的王朝,王朝的酒(王朝葡萄酒)

欧陆风情化,龙徽尽表达(龙徽干红)

在这样的西化营销中,国产葡萄酒过度解读了葡萄酒的西方文化属性,尤其在各种酒庄、酒柜及媒体进行场景化、仪式化教育,设置了众多品鉴和饮用上的技术门槛。

这固然给消费者留下了高档、精致的印象,但更导致了葡萄酒与大众在文化层面的隔阂。在面对当前年轻一代消费群体越来越倾向于追求简单、轻松、新鲜的消费潮流时,葡萄酒越来越难普及,只能让人敬而远之。

尤其是在国人重拾民族、文化自信的大背景下,过度强调葡萄酒的舶来品特质,会导致消费者一些明里暗里的抵触心态。

另外,张裕葡萄酒总经理孙健曾公开表示,在中国葡萄酒市场,社交场景和家庭场景的消费比例大约为9:1。这样的消费场景,让众多国产葡萄酒企业在疫情期间遭到了毁灭性的打击。

2020年疫情发生以来,14家上市葡萄酒企业实现整体营收51.62亿元,同比下滑35.66%;实现整体净利5.15亿元,同比下滑9.65%。

其中,张裕葡萄酒2020年营收33.95亿元,同比降33.08%,净利润4.71亿元,贡献了14家上市葡萄酒企业91%的利润额,但仍同比暴跌58.75%。

张裕股价表现(2010年1月至今)

张裕股价表现(2010年1月至今)

因此,抛开疫情的偶发因素,国产葡萄酒的真正问题在于,带着西方文化标签的产品在中国遭遇水土不服。当前国产葡萄酒企业最迫切的,应该是建立起一套属于中国本土的葡萄酒文化体系。

中国人饮酒,自古以来以豪放激荡的“烹牛宰羊且为乐,会须当饮三百杯”为主流,以恣情纵意的“白日放歌须纵酒,青春做伴好还乡”为典范。就算是李清照这样的婉约女子,也能有“浓睡不消残酒”的器量。

而且哪个国人接受的最初的葡萄酒教育,不是那句“葡萄美酒夜光杯,欲饮琵琶马上催”呢?这当中的雄浑阳刚,和所谓西方葡萄酒中蕴含的浪漫馨雅几乎是大相径庭。

所以,要国人接受葡萄酒,需要的是对葡萄酒文化进行巨大变革,让其更加贴合中国的文化特质,这样才能更好地融入中国市场,而不是如此前一样让中国葡萄酒变成一块欧美葡萄酒在东方的“飞地”。

这种变革,相当于对整个市场进行一次精神上的重构,就像刮骨疗伤。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。