“我们已启动IPO项目,争取到2025年达成500亿销售额并上市。”

这是君乐宝副总裁仲岩在近日接受《石家庄日报》访谈时的表述。为了积累足够多的利润上市,君乐宝准备了三支箭,分别是:

1、奶粉跻身全球婴幼儿奶粉*品牌;

2、酸奶成为全国低温酸奶*;

3、鲜奶成为全国鲜奶品类*。

其中,婴幼儿奶粉是君乐宝冲击高端化的重点品类。2014年,君乐宝创始人魏立华带着满腔热血,誓要用小米式的低价打法,颠覆三鹿时代遗留的,价格区间畸形的婴幼儿奶粉市场生态。魏立华曾在演讲中诉苦:

“一开始,我们的奶粉没人敢喝,只能免费送。有人说先给狗吃,狗没事人再吃,我们员工听了直掉眼泪。”

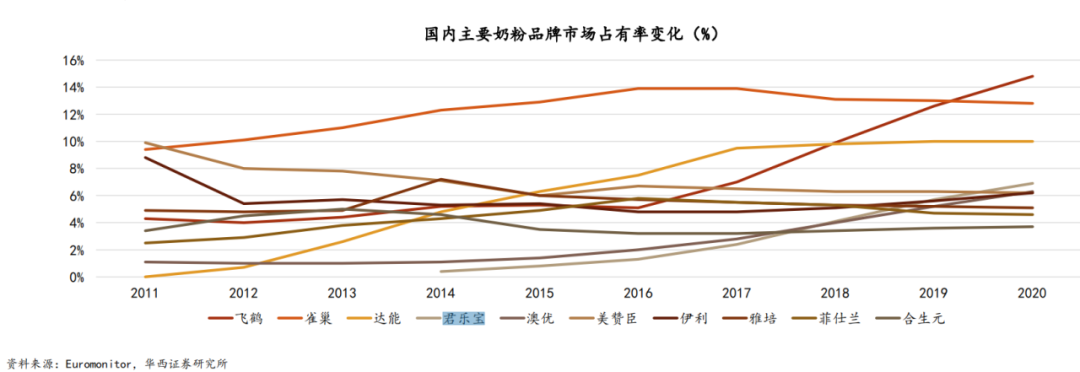

时至今日,从低端起步的君乐宝奶粉守得云开见月明,凭借高性价比在下沉市场站稳脚跟。Euromonitor数据显示,君乐宝早已成为国内按销售额统计TOP2的国产品牌,市场占有率仅次于飞鹤。乳品产业分析师宋亮对「新熵」表示,君乐宝奶粉已经卖到10万吨级别,体量为国内首位。

这一逻辑在君乐宝脱离蒙牛后发生转变。公开报道显示,早在2016年,河北省政府就与蒙牛及其大股东中粮集团交涉,寻求君乐宝“单飞”。2019年,收购方鹏海基金和君乾管理从蒙牛手中接过51%君乐宝股权,持股超40%的魏立华夺回君乐宝实控权。

独立后君乐宝加快推进高端冲击。在君乐宝奶粉事业部总经理刘森淼眼中,2014年,君乐宝曾以价格屠夫的姿态横扫低端奶粉市场;2020年后,君乐宝将颠覆有机奶粉市场。

今年5月,君乐宝一口气发布诠臻爱、臻唯爱、新乐臻三大奶粉单品,剑指外资与头部国产品牌把控的高端奶粉市场。但在化身颠覆者之外,君乐宝也在被内卷、剧烈震荡的国内奶粉市场颠覆。

01

价格波动大

不敢买的高端奶粉

在不少宝妈眼中,君乐宝奶粉的定位让人看不懂。

“在两家店看一款国产奶粉,同样的东西,一家卖一千出头,一家近两千,看得我不敢买。”

阿呆只在母婴店购买奶粉,线上渠道坚决不碰,原因是怕买到假货。她的孩子刚刚转入二段(奶粉适用年龄段,二段为7—12个月),在她眼中,奶粉市场的品牌杂乱、卖点繁琐,宝妈决策困难。

阿呆对「新熵」表示,在购买君乐宝乐臻奶粉时,她遇到了相近的问题,同样800g一罐的君乐宝乐臻二段奶粉,京东旗舰店售价350元;A门店售价358元一罐,但有买赠活动,大量购买合270元左右每罐;B门店合150元左右一罐,但不能扫内码,阿呆选择在更便宜的B门店下单,但感到十分紧张:“所有人都说,你怕是买到假货了。”

在宝妈群体中,这是一种常见心理。在此之前,分辨婴幼儿奶粉高端与否的*标签是价格,三聚氰胺事件之前,国产奶粉占据市场的主导地位;事故发生后,奶爸奶妈纷纷抢购外资品牌奶粉,雀巢、达能在这波浪潮中成为*受益者,其它国产品牌也通过产品高端化快速崛起,如飞鹤奶粉。

但随着各大品牌的定价体系“崩坏”,“低端”与“高端”的概念正在被混淆。一位消费者表示,他在三个渠道看到同一款奶粉售价分别是百元档、二百元档和三百元档。分销渠道售价往往大大低于品牌直销,这令他不知如何“下手”。

事实上,这是乳企定价体系的整体崩坏。一位君乐宝奶粉经销商佳佳对「新熵」表示,君乐宝奶粉分为通货和控货,通货低毛利用于获客,控货高毛利用于国代、省代、母婴店等渠道获利。一罐奶粉的成本价在五六十块钱左右,母婴店的控货利润率普遍较高,只是看愿不愿意把利润放给顾客,但也要面临厂家监督:

“现在厂家控价很严格,渠道卖得太低要被罚款。”

但这不能阻挡渠道的让利意图。有母婴店主控诉,部分无良连锁母婴店为抢占市场份额,奶粉售价甚至低于进货价,这压垮了个人母婴店的生存空间。

宋亮对「新熵」表示,从2020年下半年开始至今,整个奶粉市场陷入价格混战,起初是渠道主导,即通过大量买赠方式变相降价。但从2021年开始由品牌方主导,特别是国产三大龙头加入到战局当中。

高端奶粉则是本轮价格战的重灾区,随着越来越多的母婴门店选择加入“买X赠X”大军,原本由品牌向渠道预留的利润空间,开始向消费者释放出来。

这是价格体系崩坏的另一个恶果。在此之前,高价奶粉意味着高端,质量有保障,是奶爸奶妈的放心之选。而在近两年的价格混战中,所有的奶爸奶妈都看清了一个事实——买高价奶粉是为孩子负责,但更多是为销售渠道的利润买单。

自2008年以后,市场建立的“高价=放心”用户心智正在垮塌,君乐宝则是这场塌方的受害者——品牌进军高端市场的时间点,正赶上高端奶粉神话的崩溃。

02

“奶粉内码”的三方博弈

事实上,这是属于中国婴幼儿奶粉行业的红海危机,高价奶粉光环退散,只是危机的临床症状之一。

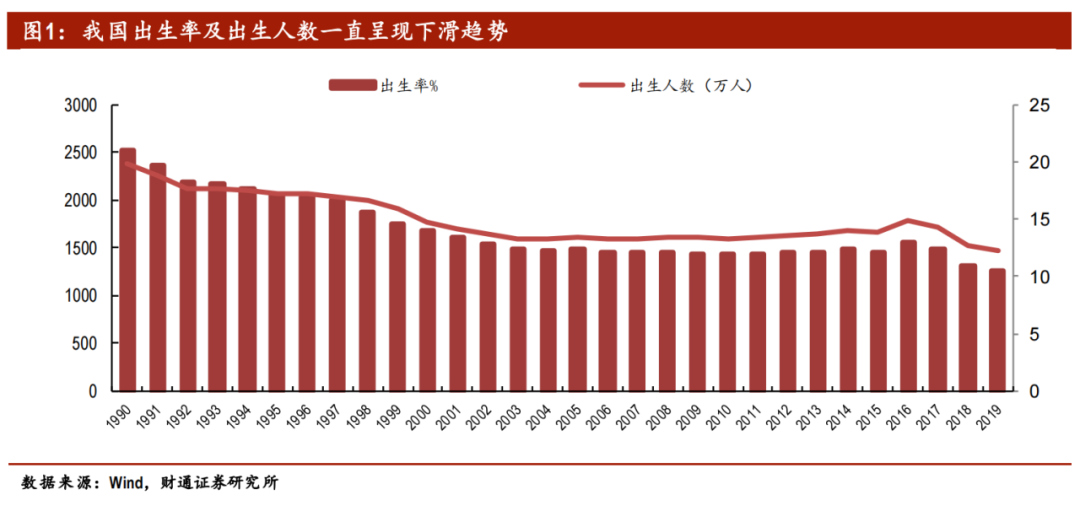

危机的外因是消费低迷。Wind数据显示,从1990年至今,我国出生率及出生人数呈逐年递减趋势。从2016年开始,下滑态势更为明显。

危机内因则是行业的高度同质化。宋亮对「新熵」表示,头部奶粉品牌的营销方式、产品体系、销售渠道都呈现高度同质化的特征:

“你也打不死我,我也打不死你,那就耗着。”

君乐宝过去以三线及以下城市的下沉市场为主,但发力高端后不可避免地要进入高端市场的内卷。一方面,外资品牌在高端市场仍然强势,国产品牌更多在争夺外资的“剩余份额”;另一方面,2020年以来的价格战将外资品牌同步拖下了水,这让行业的竞争态势更加焦灼。

在价格乱战中,一个重要概念是“串货”。即A区域经销商为完成销售考核,将产品销售到B区,而这将冲击品牌的定价体系。

佳佳对「新熵」表示,品牌在各地的政策有差异,不同代理商、门店拿到的进货价都不一样,例如同一产品,四川卖300元,广东卖350元,加上部分小经销商可以越过上级代理拿到出厂价:

“你在品牌有认识的人,就能找厂家拿货,后面口碑做的越好,拿货价格越低。”

行业的内卷,驱动品牌向更多经销商压货。宋亮介绍,2020年大品牌通过大量更换代理商完成压货任务,造成大批经销商亏损,同时没有调整经销商返利、回扣的业绩标准,这驱使经销商疯狂串货乃至赔本销售。

新销售渠道的开辟也在加速串货,一位母婴店主开设网店后,奶粉价格仅为品牌定价的三成,在她看来,疫情下不走线上不串货,就只能眼看着奶粉过期。

君乐宝的解决办法,与溯源码有关。

溯源码源自2016年的国家奶粉新政,由国家食药监管总局审核奶粉配方通过后的奶粉,均实行一罐一码制,扫码可获取产品的名称、包装、生产日期、保质期、产地、生产批次等全面数据。

而阿呆提到店家不让她扫的“内码”,就是君乐宝的*创意。

在此之前,溯源码一般印刷在奶粉罐外包装上。而君乐宝的内码印在桶内的铝膜纸内侧,扫描内码,消费者可以获得现金及消费积分激励,而企业将获得产品的消费终端信息,由此监督该批次经销商是否串货。

内码为品牌、渠道与消费者带来新的三方博弈,在佳佳看来,内码的本质就是品牌垄断,打压串货意味着“无损压货”,经销商的库存压力将进一步放大,最终使市面上的低价奶粉消失,消费者买单。

这一观察来自海量的消费者反馈——君乐宝内码推行后,越来越多的奶妈抱怨奶粉价格太高,不少君乐宝的老客户转投其它品牌。

门店与消费者开始达成新的默契——店家不在货架摆出串货奶粉避开监管,但仍销售低价串货奶粉,作为回报,消费者保证不扫内码。在社交媒体上,“玩转内码”已经成为一种砍价技巧被公开分享。

时至今日,君乐宝发明的内码已经变成行业的通行配置,毫无疑问,这是属于君乐宝管理层的智慧。

但内码仍然是治标不治本的策略。只要行业危机持续,品牌与渠道相互转嫁危机的博弈就不会停止。

03

击鼓传炸弹

无法化解的增长危机

奶粉市场的增长危机,正在让品牌与渠道展开一场“击鼓传花”的游戏,只是花被替换成了炸弹。

要么品牌销路不通,压货失败,要么渠道销路不通,串货失败。总之,滞销的奶粉往往要烂在一方手中,当鼓声停止时,手握炸弹的一方就是输家。

一般情况下,炸弹总是在渠道手中游荡,特别对头部品牌来说,消费者认知度高,销路畅通,这会让品牌远离“爆炸区”。

但也不是永远如此,炸弹也可能在品牌手中爆炸。

7月4日早盘,A股与港股的乳制品板块都陷入大幅下挫,跌幅之最则是奶粉市场的头部品牌澳优。当日澳优跌幅达到8.45%,约13亿港币市值在这一天蒸发。

下跌源自澳优在前一天发布的盈利预警,澳优预计上半年利润减少73.1%以上,原因是旗下高端奶粉海普凯诺1897的销售策略调整。在经销商的库存重压之下,澳优不得不减少向分销商压货,这导致澳优上半年销售额同比锐减超18%。

在澳优的解释中,渠道调整的目的,是为了给消费者提供更新鲜、更优质的产品。澳优阐释称,减少压货不影响产品发展,2020年下半年澳优曾对旗下羊奶粉产品减少压货,并使产品回归两位数增速。而根据AC尼尔森数据,今年前四月海普凯诺1897市场份额同比提升0.5%。

但事实上,这就是一场无可争议的暴雷。相关解释没有触动投资者,澳优股票遭遇市场抛弃,截至7月20日港股收盘,澳优累计跌幅已经达到19.81%。

对君乐宝来说,澳优的前车之鉴历历在目,一旦经销商库存及资金压力达到一定程度而无人接盘,危机一定会传导至品牌层面,让手中的炸弹爆炸。尽管君乐宝处于IPO冲击阶段,不必背负市值管理压力,但暴雷本身也会干扰IPO节奏,并影响投资者对公司的判断。

不同点在于,君乐宝的品牌形象与澳优有所差异,澳优以超高端奶粉产品矩阵著称,价格体系失控对品牌的影响更大,企业无法坐视不管;而君乐宝的品牌形象更偏中低端,部分高端奶粉仍在消费者认知的建构阶段,对降价销售有承受空间。

但这并不意味着,君乐宝拥有无限的游戏时间。「新熵」接触的经销商普遍对厂家表示不满,理由包括在市场下行期仍然维持原有的销售任务考核标准,以及内码机制限制了线上渠道销售。

在这个“摆烂”的时代,君乐宝还需要找到通往高端的更多路径。

(文中阿呆、佳佳均为化名)

【本文由投资界合作伙伴微信公众号:新熵授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。