近些年来,ARM风头一时无两。

它不仅仅统治了手机、嵌入式应用市场,在苹果的加持下也开始在PC桌面赛道展露头角。如今在一些高性能计算领域,一众云服务厂商也宣称正在使用ARM处理器芯片。

ARM挟独特优势进军更具潜力的市场,Neoverse的诞生为其开辟出一条新赛道。然而,在服务器市场数次铩羽而归的ARM,这一次能走多远呢?

近年来,以5G、人工智能、物联网为代表的新兴技术正在加速智能化应用的爆发,同时企业对包括人工智能和高性能计算在内的数字化转型需求加速,导致云计算的使用率越来越高。

在此趋势下,为了提高服务的灵活性,全球各大云服务供应商都陆续推出了基于ARM架构的服务器,来帮助满足不断增长且多样化的市场需求。

根据TrendForce数据预测,随着云数据中心采用推动的逐渐增长,预计到2025年,ARM架构在数据中心服务器渗透率将达到22%。

ARM架构加速渗透

长期以来,x86架构占据数据中心服务器市场的主流,市场占有率达到90%以上。

ARM虽说从2008年开始便计划进入服务器芯片市场,但由于当时在服务器生态上的孱弱,不少芯片厂商投入数年后便纷纷放弃该赛道,ARM架构始终未能撼动x86的霸主地位。

然而,时过境迁。随着云计算需求变革以及ARM体系性能和生态环境提升,一众高手纷纷加盟,企业开始逐渐转向采用ARM架构,带动了云端采用ARM架构服务器比例的增加,基于ARM架构的服务器芯片阵营或将掀起新一轮的“突围”。

赛迪顾问集成电路中心负责人滕冉曾在接受采访时表示,与x86架构相比,ARM的优势在于降低硬件成本、提高效率。ARM处理器的ISA复杂度更低,开发成本更低,且能够胜任简单但多线程的负载。

TrendForce也列出了ARM的几个优势:基于ARM的服务器可以支持多样化和快速变化的工作负载,并且更具可扩展性和成本效益;其次,对于不同的利基型市场能够提供更高的定制化,生态系统也更灵活;另外,ARM架构服务器体积相对较小,符合现今微型数据中心的需求。

另外在生态方面,ARM此前被人诟病的软件短板也在逐渐被补齐。当前,所有大型的操作系统,如Linux、BSD、Windows都可以得到ARM架构的支持。容器化,包括虚拟化工具如docker、VMware、KVM和Kubernetes都可以在ARM架构运行。编程语言,包如CUDA和Java也都可以得到ARM的支持。

可见,有了软件层面的支撑,ARM架构与x86架构在面向客户时已无太大差别。有云服务商表示,其很多客户不在乎采用ARM还是x86,而是关心系统运行速度更快或费用更低,或者哪种服务器有更多内存。

结合当今的地缘政治形势以及各国对数据主权的需求增加,*云服务提供商和电信公司正在积极开发微型数据中心,这将进一步带动ARM架构处理器在数据中心的渗透。

然而,业内也有声音指出:“在服务器领域,ARM架构处理器在规模效应和稳定性方面仍存在不足。”

规模效应:虽然ARM服务器在一些特定领域具有优势。但这样的优势对普通用户而言,如果没有形成规模化,则无法将优势转化为收益。相反,针对x86架构,IT厂商也在推出各种不同的产品,尽可能满足用户的差异化需求。

稳定性:另一方面,稳定性也是ARM要应对的一大难题。对企业级用户来说,稳定性是重中之重,虽然已经有许多软件支持在ARM服务器上运行,但仅仅支持是不够的,服务器的设计目标要求24小时不间断运行企业业务,任何不稳定的服务器都会首先被排除在外。相比x86生态的久经验证,ARM显然还“年轻”很多。

面对自身的优势和不足,ARM亟待完善生态系统并等待市场的检验。尤其在当前,智能手机、个人电脑等消费市场需求疲软的态势下,抢占服务器市场成为ARM新的突破口。

ARM服务器“卷土重来”

ARM想要在服务器领域有所作为早已众所周知,其从2008年就开始对服务器市场发起冲击,只可惜都没掀起多少波澜。

ARM阵营门徒众多,但在服务器芯片领域却一直走的十分坎坷。2008年,ARM开始酝酿服务器芯片计划,随后乘着ARM 64的东风,高通、Cavium、博通、微软、华为、飞腾等都陆续开发了各自的ARM服务器CPU,后来又经历了AMD来了又走,高通高调入局却折戟沉沙,三星暗自发力也难逃无疾而终。

一些小厂更是在推出几款ARM服务器CPU之后,就再也没了后续消息。国内方面,华芯通做了几年后也关门了,ARM服务器一度陷入低谷。十多年的发展,ARM服务器芯片依然无法对X86造成有力冲击,ARM服务器一度陷入低谷。

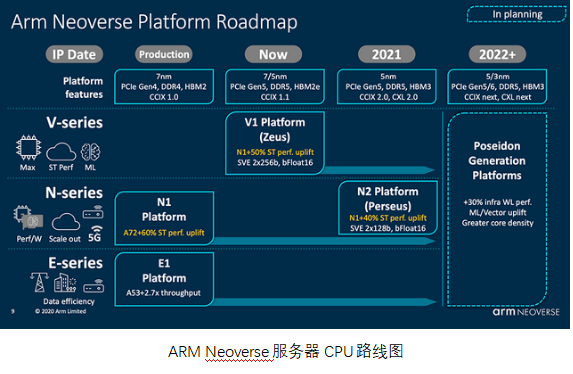

不过,近两年ARM阵营仿佛又开始慢慢热闹起来了。ARM自己的Neoverse平台路线图也成为了渗透的关键驱动力之一。2019年,ARM引入Neoverse产品线,并发布了Neoverse N1/E1核心IP——这是ARM*次专门针对服务器产品推广有“名分”的处理器IP。

在此基础上,随着行业厂商频频发力,ARM处理器性能和生态不断增强,选择ARM架构对于云服务提供商来说,不但满足了更多样化的算力需求,也成为其市场竞争的强力武器。

从当前市场来看,AWS的Graviton芯片拥有*的市场份额。2018年,AWS首次推出基于ARM架构的自研服务器芯片Amazon Graviton,将部分工作负载能耗降低至45%;2019年底推出Graviton2,将针对各种工作负载又提升了40%的性价比。

借势而上,AWS又在2021年12月推出了Graviton3,采用5nm工艺,64核,集成了550亿晶体管,主频2.6Ghz,支持bfloat16,PCIe5.0,性能和功耗再度实现优化。据悉,在相同性能下,Graviton3处理器与同类型基于x86的实例对比,可节省高达60%的能耗。

同时,AWS还发布了采用了Graviton 3的C7g应用实例,成为业界*采用ARM Neoverse架构并支援DDR5的云端应用实例。鉴于其优异的表现,AWS揽入了Domo、F1方程式赛车、Snap等一干重量级客户。

前几年,尽管有厂商推出ARM服务器芯片,但都无果而终,数据中心始终不见ARM芯片的身影。Graviton芯片的开发和使用是一个转折点,让ARM服务器芯片真正实现落地,有机会在大规模数据中心中一展身手,而软件合作伙伴也可以加入并证明其堆栈和应用程序可以与ARM架构所兼容。

如今,Graviton处理器已经遍布AWS的全球网络。据TrendForce数据统计,AWS部署的基于ARM架构的处理器在2021年达到其整体服务器建设规模的15%,预计这一比例今年将超过20%。

AWS的成功也引发了行业的潮流,其他主要的云服务提供商也在积极布局ARM服务器项目,以跟上AWS的步伐。

华为研发出鲲鹏920芯片,并推出了基于该芯片的TaiShan服务器,后因受制于制裁,下一代“鲲鹏930”一直无法如期发布;阿里旗下平头哥半导体也发布了服务器芯片倚天710,使用了最新的ARM v9架构,并计划应用在自己的服务器中。微软、甲骨文等巨头也相继启动了自研芯片的计划。

近日,谷歌云宣布开始采用基于ARM技术的芯片,成为又一个加入这一转型浪潮的大型科技公司,从而给英特尔和AMD带来更大的压力。谷歌云表示,其新产品将基于Ampere的“Altra”芯片。此外,据知情人士透露,谷歌云下一步将开启自研ARM服务芯片的既定计划。

ARM架构服务器正在取得快速的进展。对云服务商来说,自研ARM芯片很有必要性。

这些企业都会大量采用计算芯片,然后通过其付费云服务将计算能力租借给软件开发商。这些企业仍会继续基于x86芯片提供服务。但是,随着谷歌加入ARM阵营,几乎所有大型云服务提供商都已经开始提供基于ARM的云计算服务。

x86架构的CPU受限于英特尔和AMD,云计算厂商无法做进一步的特性优化。在当前头部几家云计算厂商已发展成熟并进入竞争阶段的情况下,每一家都需要做出更多差异化及竞争优势。从这个层面来说,自主研发可控的ARM芯片也就具备一定的战略意义。

以亚马逊、阿里等为代表的云计算巨头正在自研ARM处理器芯片的路上越走越远,使用ARM芯片的服务器也在不断投入使用,数据中心处理器格局正在悄然发生改变。

ARM架构在云端的兴起,迎合了大数据和云计算时代对特定算力的需求,GPU、AI芯片均受益于此。除上述提到的云厂商外,包括富士通、Marvell、飞腾、英伟达等厂商也均推出了ARM架构服务器芯片。

在GTC 2022大会上,英伟达推出了采用ARM v9 CPU架构的Grace CPU,主要面向HPC和AI应用,该产品线预计将在2024年后大幅提升基于Arm的服务器CPU的出货量份额。英伟达初探服务器CPU市场,将对手锁定在AMD最新的Epyc处理器。英伟达此番挑战,也引来AMD是否将重返ARM架构服务器CPU市场的讨论与猜测。

早前曾有消息报道,字节跳动早在2021年3月就开放了大量ARM相关职位,包括ARM服务器系统的性能和功耗优化,ARM服务器产品架构端到端设计和优化等,持续布局新架构下的服务器业务。近日,字节跳动自研芯片的消息再次登上热搜,字节跳动发言人表示,因为无法找到能够满足要求的供应商,公司正在探索可供自身在专业领域使用的芯片设计。

此外,上面提到的初创企业Ampere的表现亦可圈可点。Ampere公司去年重磅推出了128核的Altra Max,进一步扩展了云原生处理器产品系列,将ARM服务器芯片的性能推向新高度。Ampere通过新一代的 64 位 ARM 服务器架构,以*的云性能、出色的能效和灵活的扩展性,助力客户迅速地定制与交付各种云计算应用。

腾讯云在2021年底发布的CVM 标准型SR1服务器,内置的ARM处理器——2.8GHz的Ampere Altra处理器,可用于各种类型和规模的企业级应用等。阿里云也发布了类似的服务器,同样采用Ampere Altra处理器,可用于网站和应用服务器、游戏服务器等场景。此外,Ampere还向微软和甲骨文等公司出售芯片。

如果进一步观察,金山云、京东云等国内云服务商也推出了自己的ARM处理器服务器实例。算上更早就与ARM展开合作的百度云和华为云等,国内的云服务商已经开始全面拥抱基于ARM处理器的服务器。

可以说,当下ARM架构的迅速发展,很大程度是由云厂商们的崛起带动的,云服务厂商的采用和加盟在用实际行动表达对这条路径的厚望。

可见,ARM服务器CPU市场正在“卷土重来”。

ARM能否取代x86?

不过需要注意的是,虽然增长势头喜人,但ARM架构在数据中心面临的挑战依然强大,短时间内难以撼动x86处理器在服务器市场的统治地位。

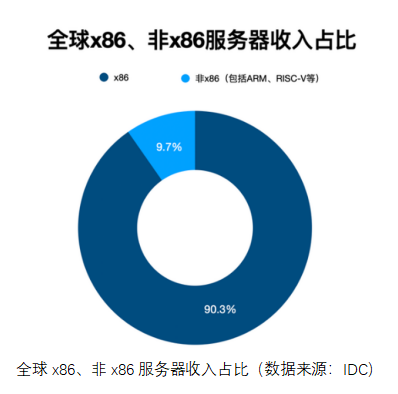

目前,全球服务器芯片的架构仍然以x86独大,ARM与其他架构份额较小。2021年9月,IDC发布的《全球服务器季度跟踪报告》显示,x86服务器收入占全球服务器收入的90.3%,非x86(包括ARM、RISC-V等)服务器收入仅占全球服务器收入的9.7%。

天风证券数据显示,在国内服务器市场,x86架构市场占比高达96.4%,更是基本由英特尔垄断。现阶段ARM架构在数据中心服务器仍只是小批量采购,并以超大规模的数据中心为主,而在以企业为主导的数据中心市场进度缓慢。

有业内人士指出,ARM在整个服务器生态链的构建方面,包括对服务器操作系统的兼容性、开发套件的支持到服务器的生命周期管理等还处于初期阶段,这也是导致ARM长期以来在数据中心服务器领域的推进速度仍然不算快的主要原因之一。

整体来看,即使是增速较快,到2025年,ARM架构在数据中心预期的市占率也只有22%。x86依然是数据中心的主流架构,而ARM架构还多应用在特定负载上。所以业界普遍认为,将来不太可能出现ARM完全取代x86的局面,而是双方在“一云多芯”架构下共同发展。

国产厂商的泡沫与机遇

从生态及市场化角度来看,x86已形成较为庞大的桌面端及服务器端生态体系,迁移成本低,具备很好的产品化、市场化生态条件;ARM架构虽为新兴力量,但是也已在移动端具备*的优势地位,并且生态不断向桌面端及服务器端拓展,未来有望形成良好的产业生态。

东兴证券表示,ARM架构无论是从自主可控角度还是市场化、产品化角度,都有可能在芯片自主道路中率先突围,弥补中国芯片领域的短板。

在这种趋势下,除了早有布局的华为云、阿里云等云服务厂商,国内也掀起了一波ARM CPU创业潮,一批初创公司试图开发ARM服务器CPU,包括启灵芯、鸿钧微、此芯、遇贤微、西芯等。其中部分头部公司的估值达到2-3 亿美元,这一波ARM CPU创业潮吸引了高瓴、启明创投、光速中国、云九资本、顺为资本、元禾璞华等一批资本前来助威,一些善于讲故事的弄潮者在半年内已估值翻倍。

但是,有业内资深人士对此直言,国内这些ARM服务器CPU创业公司虽然被资本吹捧,但其技术实力与国外大厂差距甚远,和国内的华为、阿里ARM服务器CPU相比差距也是明显的,而且单纯的芯片设计公司还存在难以找到市场和应用场景的现实问题。

其他架构与英特尔x86相比,*的差距不是性能,而是生态和应用。无论是什么架构,最后推动起来还是靠应用,所以架构本身意义其实并不大,关键是要看怎么做应用和生态,架构生态的活跃度和支持度。

云服务厂商做ARM服务器CPU,很大原因是因为其可以“自产自销”。无所谓有没有买家,也不愁找不到应用,云厂商完全可以通过公司内部资源整合完成“内循环”,这是国内任何一家ARM造芯新势力所不具备的。

况且单纯依靠商业市场,Ampere等企业已占据先发优势。据了解,目前全球已经有七大超大规模的数据中心采用了Ampere的产品。在其芯片出色性能的助推下,除了上述的云厂商以外,Ampere还与富士康、技嘉、浪潮、超微和纬颖等建立了合作关系,目前全球更是已有40多个服务器平台支持Ampere Altra系列处理器。

Ampere已经在ARM服务器芯片市场坐稳了一席之地,且正在马不停蹄的向5nm的AmpereOne芯片目标迈进。这也对国产ARM服务器芯片初创企业构成了不小的冲击。

不过,国内也有企业具备高度自主研发ARM服务器芯片的设计根基,在自主创新、安全可控、产业生态、芯片性能等方面综合实力较强。天津飞腾聚焦于国产芯片研发,自身不设计生产服务器,而是直接向服务器合作厂商(如长城、浪潮、联想、宝德、同方、五舟等)出售服务器芯片。天津飞腾发展较早,目前产品布局和生态都还不错。

如今ARM体系性能正在持续提升,生态环境也在逐渐改善,还需要相关产品、软硬件的协同创新。尽管短期来看在服务器领域很难替代x86,但还是抱有希望持续进行,以华为、阿里、飞腾为代表性的企业,正在扛起国产ARM服务器CPU的大旗。

未来,需要有更多公司参与其生态建设,ARM架构才能在服务器领域走得更远。

结语

全球来看,X86、ARM已经形成了楚河汉界,在各自的地盘里地位稳定。

然而,近年来,在智能手机领域声名大噪的ARM因为市场增速放缓和RISC-V的崛起而备受质疑,但Neoverse 的到来,再次为其在服务器领域撕开了一道口子。

考虑到ARM过去数十年的成功经验,以及行业厂商的再次发力,这个IP巨头的未来值得期待。

在ARM攻城拔寨的同时,另一个架构RISC-V也对服务器市场产生了兴趣。众多RISC-V芯片如雨后春笋般破土而出,也希望能够在这个市场与ARM一较高下。

这个赛道越来越热闹了。

【本文由投资界合作伙伴微信公众号:芯潮IC授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。