2024年,半导体圈迎来不少开香槟时刻:英伟达市值冲上全球*,成为芯片圈当红炸子鸡,61岁的黄仁勋成为全球政商圈最受关注的人物之一;中国的同行们则在这一年的年末,赶上了人工智能的时代列车——寒武纪、中芯国际等算力、制造和设备公司持续大涨。

只不过,行业的高光时刻和热闹,从来都只属于少数玩家,大多数人经历的是更趋于冷静和慢热的2024。

“同行价格都比自己低,(我们)不得不抛售”

“我们并没有参与价格战,但被动卷起”

“真正好的项目基本都上市了,LP也不好找钱。”

“2024年只有7家上市,今年IPO种子选手画像和以往不太一样。”

过去一年,我们听到了创业者、贸易商、投资人等不同领域一线从业者的声音,他们经历的是车企客户账期拉长,中低端芯片抛售内卷,成熟制程设备需求下滑,VC/PE因退出通道收窄开始谨慎乐观......

大部分人的境遇都不相同但却抱有共识——庆祝都是别人的,中国芯片人,还没迎来开香槟的狂欢时刻。

01 IC设计遇冷,半导体设备上行

“今年去国内的半导体展会,身边都是想卖东西给我的人,感觉来错了地方。”AGM微电子叶茂常说。

与前几年相比,2024年中国IC设计行业正处在低谷,销售额年增长率只有11.9%,*次低于全球半导体增长水平。而在2023年,国内IC设计堪称火爆,赛道上拥挤着近3500位玩家,大多数主要做中低端芯片产品。

在蚕食行业红利的同时,为了“跑出来”,这些玩家间总免不了一轮又一轮的价格战。

叶茂常见证了这段堪称疯狂的历史,他说:“当时产能过剩,很多公司面临资金压力,有些公司原本就不盈利,但同行价格都低,(他们)不得不抛售。”

除了卷价格,有些芯片设计公司还曾饱受客户账期的困扰,其中以车企客户最为典型。

中国新能源车在2015年快速崛起,根据中国汽车流通协会乘用车市场信息联席分会的数据显示,2021年,中国新能源乘用车占全球总销量的比例为52%,2022年超过63%,到2024年10月,这一占比甚至高达76%。

高增长背景下,资本一度涌向车规芯片设计,甚至“非车规不谈”,芯驰科技、四维图新、芯海科技等车规芯片设计公司在这一阶段纷纷涌现,巨大的市场前景摆在初创企业面前,但车企的超长账期也让上述公司苦不堪言。

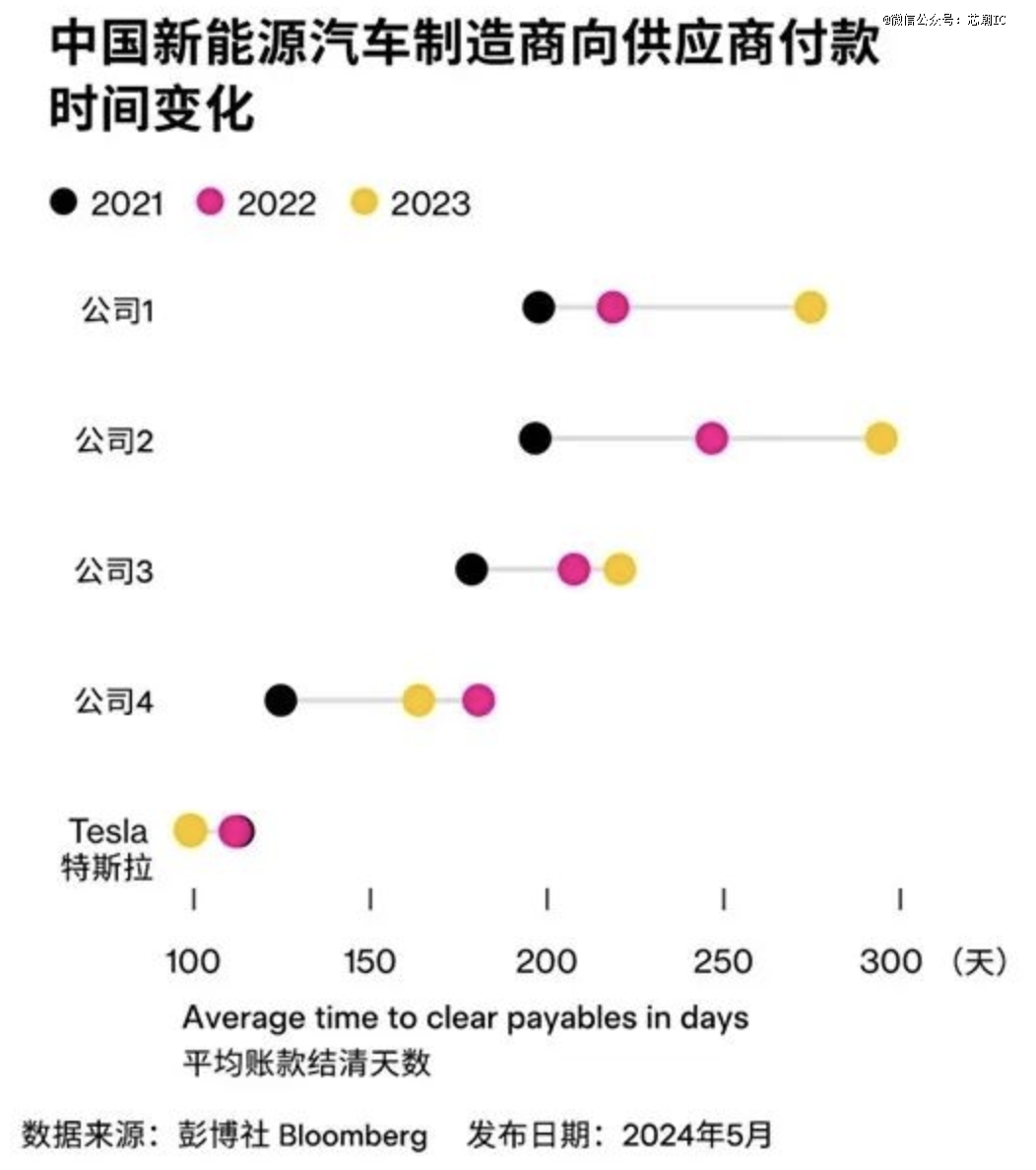

前不久,特斯拉全球副总裁陶琳在微博上晒出一张《中国新能源汽车制造商向供应商付款时间变化》的图片,数据显示特斯拉的平均账期结清天数在2023年已经下调至100天,其他主要公司的账期最长达到了300天,供应商资金回笼的艰辛可见一斑。

芯潮IC向多个信源处证实,特斯拉拿出的数据在业内属于常规情况,欧美等外企客户最多有两个月的账期,对代理商风险不大,而且肯定会付款。

“但国内有些车厂情况比较离谱,他们没有准信,”有业内人士透露:“(账期一般)6个月、一年甚至有时还要催账,有些车企平均账期能达300多天,而且你等待300多天后,很可能拿到的是汇票,而非现金,芯片设计公司承兑汇票的资金压力非常大,但现金可能还需要再等3到6个月。”

有人戏称这是“幸福的烦恼”,但竞争洗牌从不等人,大家上市的上市,倒闭的倒闭。如今市场已普遍认为:IC设计能国产替代的都已经实现了。

中国半导体行业协会集成电路设计分会理事长魏少军教授在前不久的一场分享中也提到,国产IC设计基本完成了前期“以空间换时间”的发展任务,接下来就必须考虑差异化,通过量变引发质变。

世异则事异,事异则备变。

去年,叶茂常所在的企业在之前的产品基础上新增了MCU产品线。据他介绍,这颗MCU更像是异构芯片,包含可编程逻辑,客户可以拿它实现许多通用MCU无法实现的功能,价格却相差无几,*性价比。

“我们的产品非常特别,运气也不错,今年传统的业务销售相对平稳,而MCU的销量纯粹是增量。假设按照往年市场表现,我们提前两年推出这个产品肯定会引爆市场,但在今年市场遇冷的环境下,我认为已经很好了。”

对于IC设计公司而言,展会曾经是营销拓客的重要渠道之一,但今年,国内的半导体展会围绕IC设计的逐渐降温,半导体设备、材料、零部件等主题则开始走热,基本每个月都会有一场相关的展会,甚至有些机构从未办过半导体展会,也跨界而来。

国际半导体产业协会(SEMI)CEO 阿吉特·马诺查表示:“半导体制造领域的投资预计将连续3年呈现增长态势,这反映了该产业在支撑全球经济、推动技术创新方面所扮演的重要角色。

特别是自2024年年中以来,芯片设备销售额的前景变得更为乐观,尤其是中国大陆和AI相关领域的投资超乎预期。”

设备市场突然被引爆,根源在于中国相关产业产能建设猛升,建厂需求较大。

以晶圆代工龙头企业中芯国际为例,根据方正证券研报,由于全球设备供应链交货周期好转,年底前设备进场数量较之前预测大幅增加,2024H1中芯国际资本开支金额为44.9亿美金,超过2023年全年实际资本开支74.66亿美金的半数。此外,12寸晶圆供不应求,中芯国际扩产动作加速,34万片扩产计划由前期目标每年增长3-5万片12寸晶圆,提升至预期24年年底增加6万片/月12英寸片产能。

毕马威中国半导体行业审计主管合伙人李吉鸣也曾提出,在当前国际经济环境下,半导体材料、零部件和设备等基础产业的国产化机会主要集中在半导体设备及零部件市场、硅片和光刻胶以及先进封装技术等领域。“包括建厂在内,仅前、后道设备就需要上百种,国产设备备受期待,而且这个预期可能已经落地,后面的资本也相对乐观。”叶茂常补充。

IC设计趋于冷静,市场的聚光灯调转方向,打向半导体设备的红海。

02 出口管制,冲击二手设备商

12月的上海,和半导体二手设备贸易市场行情差不多,“体感”偏冷。

“2024年生意不好做,整体行业下行,需求是下滑的,交易数量也下降明显。”盈球半导体上海公司总经理陈真告诉芯潮IC。

陈真所在的盈球半导体主要做半导体二手设备的期货贸易——从美、日、韩等国家的Fab厂采购半导体设备,经过翻新、升级后再进行销售,价值不大的设备则会把设备拆成零部件出售。

过去,“性价比”是二手半导体设备最核心的竞争力,几乎国内所有的芯片制造商都购买过二手设备。

通常,二手设备的价格大约在新机的70%左右,有很多设备大概是落在50%左右。这对于预算有限或不追求最尖端技术的厂商而言,是一个非常吸引人的选择。

如前文所述,国内晶圆代工、存储企业这几年都在疯狂扩产,尤其是存储领域,更新和置换速度远远超过代工,中国大陆也成为全球*的半导体二手设备市场。

在陈真看来,存储企业以及先进制程的Fab厂今年仍然有较大的设备采购需求,但二手设备主要覆盖成熟制程,而受下游消费市场需求减缓影响,2024年成熟制程Fab厂已趋饱和,不再有大量的扩产需求,这是二手设备遇冷的关键原因。

“前两年的市场表现不能作为标杆,它是一种特殊时期(的反映)。”

陈真表示,疫情期间,消费端供不应求,Fab厂都是满产、甚至超负荷运转,要快速扩充产能*的办法是采购二手设备,翻新改造后就可以用。

作为对比,很多设备原厂彼时交期已经排到18甚至24个月以后,根本没法满足客户需求,二手设备也就水涨船高。

影响设备销售的另一个因素是不断升级的出口管制条例,二手设备商也在不断地调整应对,推动业务合规。“新规一出,很多之前可以出口到中国大陆的设备,哪怕是二手设备,现在也不能出口了。”陈真说。

以ASML浸润式光刻机NXT1980为例,新规出来前,全新的NXT1980可以免许可进入中国,然而2023年新规颁布之后,不但全新的NXT1980进入中国要荷兰发许可证,连二手的NXT1970也受到同样的限制,这对二手设备厂商来说实在不算一件好事。

受行业环境、出口管制等多重因素影响,2024年,卖的比较好的半导体设备已经不多了。

“比如光刻机,暂时还替代不了;中高端的量测设备也是,但颗粒检测现在需求下降了;高端的涂胶显影装备,国内客户还是希望买日本的;40纳米到28纳米的等离子体增强化学气相沉积设备,很多用户还是会买应材这种进口供应商的产品。”

半导体进口设备下滑,对应的是国产设备的成长。

陈启是一名前一级市场投资人,在他看来,国产设备公司已经把能做的都做到了“八九不离十”,后面将进入深水区去“啃硬骨头”。

“北方华创的高选择比刻蚀,锗硅外延设备;中微的低压化学气相沉积,高深宽比刻蚀;拓荆在薄膜沉积方面份额持续攀升,进入国内存储制程,还有一些新势力,比如稷以科技的炉管式原子层沉积设备也从科意手上抢到不少订单。”陈启说。

到2024年年底,陈真手里还有不少设备在等“有缘的买家”,他说如果2024年重来一遍,一定会提议少囤些设备,让库存更乐观一点。

03 过度卷低端,洗牌就不可避免

低端价格内卷,是经历洗牌的芯片设计公司的一个烦恼,人才招聘则是另一个烦恼。

成立六年的三伍微电子,在人才招聘上有切身感受,三伍微创始人钟林表示,短短三年,在芯片人才招聘上出现了180°反转。

“以前是企业找人,现在是人找企业。最火的时候都是为了抢人,在校研三的人都抢不到了,就抢研二的,但到了今年,之前很多招聘不到的人才愿意来公司面试了。面对这个情况创业公司也很犹豫,薪水高了给不起,薪水给低了人才入职后心态也不会好,有些人会觉得我已经降薪了,为什么还要拼命加班干。”

三伍微电子专注于Wi-Fi FEM,目前主打IoT市场,正值客户广泛铺开的时间节点,公司还需要更多人才加入。

#2024芯片人群像#,芯潮IC深度对话三伍微电子创始人、「钟林谈芯」主理人钟林,聊聊2024年,IC设计行业的那些事

“由于产品得到了市场认可,我们今年拿订单比之前更容易,年度目标基本都实现。”钟林告诉芯潮IC。

3年前,三伍微与福州大学校企合作,建立集成电路联合研发中心,共同培养射频芯片人才,解决了人才供给。但在上海、北京,深圳等芯片设计的前沿城市,类似的就业招聘烦恼还有很多。人才供需不匹配说到底与芯片设计的“过度卷低端”有关,总结起来9个字:“加班多” “晋升难” “项目砍”。

举个例子,本来需要100个人用一年来完成的项目,老板会想办法卷到半年完成,或者50个人一年完成,有受访者表示:“这无非是加量,卷的毫无意义。”

据多位芯片设计领域资深从业者介绍,国产低端芯片设计现在已经被很多人转变为低水平重复的工作,例如IC设计,可以向做IP授权的公司购买现成的,有从业者表示:“卖家会提供大量文档和API,只需要设计人员将这些组装起来或者组合成自己的产品,工作的含金量不大,大部分都是按照手册或者厂家给的说明书操作。”

本质上说,这是技术发展带来的一种非健康现象,洗牌也就不可避免。

一位坐标上海张江的工程师表示,自己每天过得像“点兵点将”一样,可能上一秒接到投资人的邮件,下周从老板到员工都被清得干干净净。

魏少军教授前不久分享了一组数据:2024年,国内共有32家企业的人数超过1000人,与上年相比下降2家;有51家企业的人员规模为500-1000人,比上年减少了14家;人员规模100-500人的有356家,比上年减少105家。

“有一篇文章说,一个公司创始人晚上开着车在张江游逛、招人,写的就是我,”钟林说:“我也努力想去挖有经验的研发工程师,但没成功。”

芯片设计公司的人才难题,也反映在猎头身上。

在2024年中国电子展论坛现场,崇伯半导体人才招聘专家、资深猎头潘钰霏表示:“今年半导体猎头的业务太难做,人才活跃度相比2022年下降55%,企业招聘需求下降45%,百万年薪岗位数相比2022年更是下滑了70%。”

根据潘钰霏的观察,今年人才流动的积极性和意愿度不高,除了裁员、团队原地解散等饭碗“被端了”的不可抗力,跳槽找工作的人很少,“大家都不那么积极看机会,稳定比高薪更重要。”

潘钰霏告诉芯潮IC,今年人才在试用期的离职率上升了,有的是人才入职后发现公司发展不如预期,有的则是企业对人才的要求更高了,淘汰比率比往年还调高了,客户说:“今年来找我们的猎头也少了,还能留在牌桌上,就还有机会。”

04 “好项目都已上市,LP也不好找钱”

快嘴、直球、强网感,是前投资人、现行业观察者陈启的标签。

“无论是英特尔还是台积电亚利桑那新厂,如果它们做得好晶圆代工,我去科罗拉多河倒立洗头。”此前,陈启就以「不看好美系制造」的言论出圈。

从投资人到行业观察者,这是陈启踏进芯片圈的第9年。这位前投资人和很多企业家一样,开始经营自己的个人IP,做直播、录视频,在他主理的账号「启哥有何妙计」上,发布了很多芯片制造、设备相关的科普。

刚刚过去的12月,他的直播次数直逼李佳琦,但也仅限于直播次数。每年做个「202X投什么半导体」话题,已经是他的习惯,2024年初,他曾预测:今年半导体资本市场将大规模的收购和重组。

在陈启看来,重组并购背后有两条逻辑:*,中国大陆半导体要想和一流水平国家、地区竞争,需要规模大的企业,且相关企业要勤修内功,不断做技术升级,产品线扩大,把业绩做上来;第二,从资本运作的角度而言,整合同行或者收购产业链上下游相关公司,能帮助公司快速成长。”

并购重组,是半导体企业成为巨头的必经之路,每一个海外巨头背后都有一串丰富的并购历史。

以设备巨头美国应材为例,从1997年始,应材先后收/并购了Opal Technologie、Orbot Instruments等21家公司,一步步成为全球*的半导体设备龙头。

不过,中国大陆的今半导体市场,却存在一种“投无可投”现象。

“项目池里真正的好项目基本都上市了,有些项目的估值被追捧到难以企及的高度,”陈启说,“LP也不好找钱,目前还能出资的只剩国有资本。你看我也干不下去了,只能跑出来每天在镜头前和大家唠嗑。”

也有机构在求变中谋生,华芯资本合伙人梁东健也在朋友圈感叹:“某头部半导体GP,24 年艰难但努力转型;LP 结构从产业、高净值个人,转型到国资;年尾了,收货满满。作为旁观者看到了在这个大环境下他们的努力,内心还是十分佩服。”

IPO遇阻,一定程度上导致了半导体一级市场遇冷,机构找不到理想的退出通道。

2024年10月份的中国电子展论坛上,上海达辉律所郭倢欣律师分享的数据显示,2024年,国内成功上市的半导体企业仅有7家,而往前4年这个数字分别是20、14、42、23。

即便这样,很多公司还是没有放弃上市梦,降估值、降发行价,甚至转板。

资料显示,北交所有转板的机制,企业在北交所上市挂牌完成一定指标,满足一定条件,就可以向监管机构申请转板创业板或科创板,也有成功案例:观典防务(转向科创板)、泰祥股份(转向创业板)、翰博高新(转向创业板)。

在郭倢欣看来,运筹帷幄再强,盈利还是最有力的考核项,“近五年有85家半导体企业IPO失败,其中只有8家亏损企业,想上A股,盈利能力强不一定能成功,但盈利能力不强基本就断了这个念头吧。”

虽然中国大陆的半导体产业、公司还处于过渡阶段,但2025年的半导体投资的飞轮依旧持续运转。

就在12月31日,备受关注的国家集成电路产业投资基金三期,连续出手设立两只基金——华芯鼎新基金和国投集新基金,合计出资金额超1600亿元。

一如业内所知,大基金三期注册资本为3440亿元,高于一期987.2亿元和二期2041.5亿元的总和,投资领域对准半导体全产业链,尤其是“卡脖子”环节,如大型半导体制造、设备、材料、零部件等,以及人工智能芯片、存储芯片和先进封装等前沿技术。大基金的每次出手,也是业内风向的重要参考。

据陈启的观察,接下来,半导体领域投资将重点聚焦在:先进封装与HBM、后摩尔时代的异构架构与新型存储技术、超高速以太网与硅光,AI下端侧(应用)和边缘侧,“这里面有一些是亟待升级的,如CoWoS 2.5D封装,更多还比较遥远,一年内也不一定能实现多少,但从技术和产业链的角度去理解,一定是产业升级的方向。”

#2024芯片人群像#,芯潮IC深度对话「启哥有何妙计」主理人陈启,展望新的一年,半导体设备与投资的隐藏机会

时间滚滚向前,*的跃迁不是在已知中前进,而是在未知中跳跃。身处时代的接驳点上,抓住机会的人先迎来飞跃。

【本文由投资界合作伙伴微信公众号:芯潮IC授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。