营收、净利润、每股摊薄收益全面上涨,股价却不涨反跌,这是什么剧情?

这一切就真实地发生在半导体巨头高通的身上。

北京时间7月28日公布的财报表面上光鲜亮丽,只可惜投资者对高通当前增速和未来增长预期都不太满意。数据显示,去年同期,高通净利润录得140%的同比增幅,远高于如今的84%;除此之外,高通本季度营收同比增速也较去年同期接近腰斩。

细看营收结构,高通CDMA技术集团和授权技术集团都有各自的问题:授权业务无论营收还是利润都已接近天花板,增长大幅放缓;CDMA技术集团则高度依赖智能手机业务,物联网、射频前端和汽车贡献有限。

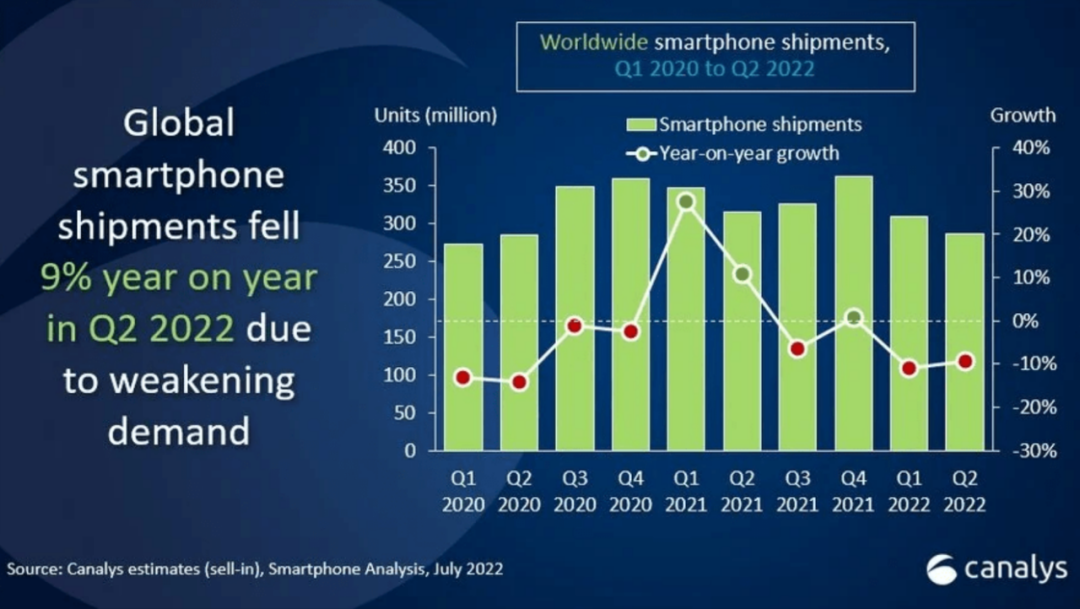

今年上半年,除了第三方机构发布的悲观预测之外,席卷半导体行业的砍单风波更是将投资者的担忧情绪推向顶点。根据Canalys的最新统计,今年二季度全球智能手机出货量同比下降9%,已经退回到2012年iPhone 5刚发布那会儿的水平。

手握5G基带芯片这张王牌,高通固然能牢牢守住自己的基本盘。但随着智能手机市场的整体萎缩,高通要想真正摆脱增长焦虑,还得看汽车等新业务的表现。

01

业绩增速令华尔街失望

高通股价盘后倒跌

北京时间7月28日美股盘后,高通公布2022财年第三财季(截止6月26日的三个月,下文简称Q2)财报。正如上文所说,高通Q2营收、净利润、每股摊薄收益等多项数据全面增长。

然而,这份看似光鲜亮丽的财报却没有赢得资本市场的肯定。在财报公布后,高通盘后股价掉头向下,截止发稿时报147.8美元,较昨日收盘价低近4%。

市场的不满,或者说担忧到底来自哪里?细看财报之下,价值研究所(ID:jiazhiyanjiusuo)认为关键词只有一个:增长。

表面上,高通营收增速下滑已经是一个令人担忧的信号;而悲观的增长预期,尤其是两项主营业务的增长瓶颈,则直接敲响警钟。从营收、净利润等整体数据,以及营收结构和各项业务的增长状况中,我们都能找到投资者焦虑的理由。

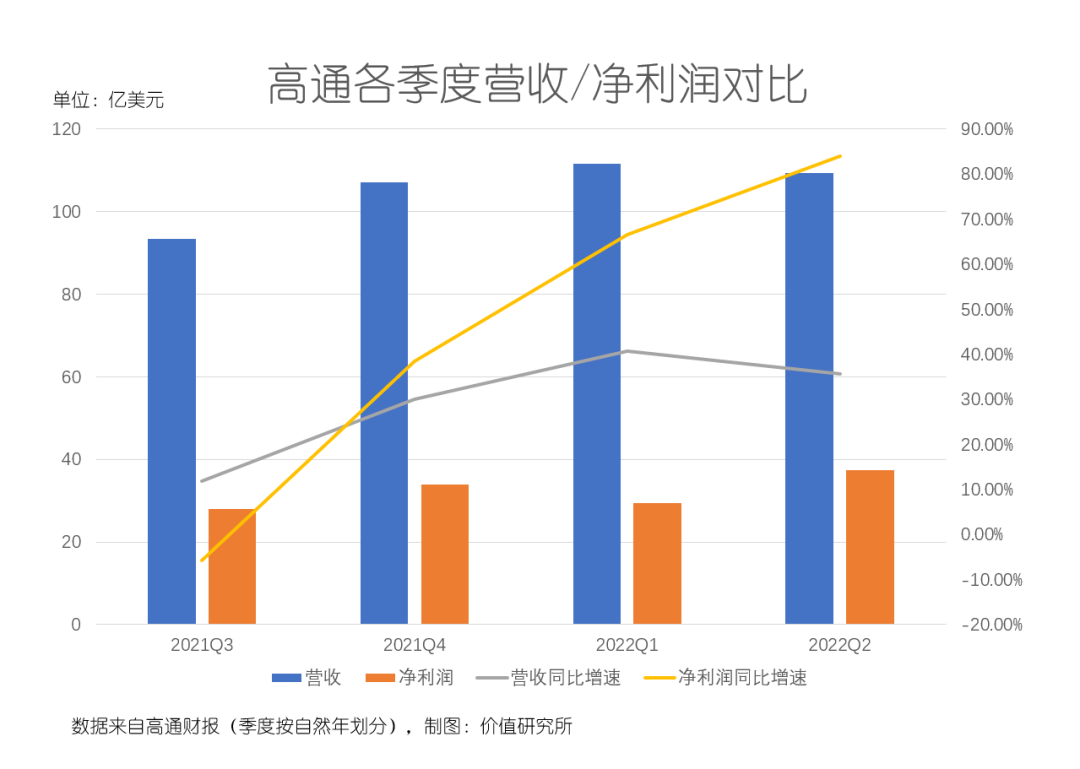

先看整体数据。数据显示,高通Q2总营收为109.36亿美元,净利润为37.3亿美元,同比分别增长36%和84%;每股摊薄收益则录得3.29美元,较去年同期的1.77美元增长86%。总的来看,高通Q2营收、每股收益均超出市场预期,可以说是交出了一份亮眼的成绩单。

但如果将目光放到同比增速上,那就是另一番景象了。

36%的营收同比增速不仅低于今年前两个季度,和去年同期相比更是有天渊之别。数据显示,去年Q2,高通营收和净利润分别增长了65%和140%,每股摊薄收益更是暴涨139%。即便四季度业绩大幅下滑,高通上一财年总营收依然录得42.65%的同比增长。除此之外,Q2毛利率也仅录得56%,低于市场预期的57.8%。

再看各项主营业务的情况。

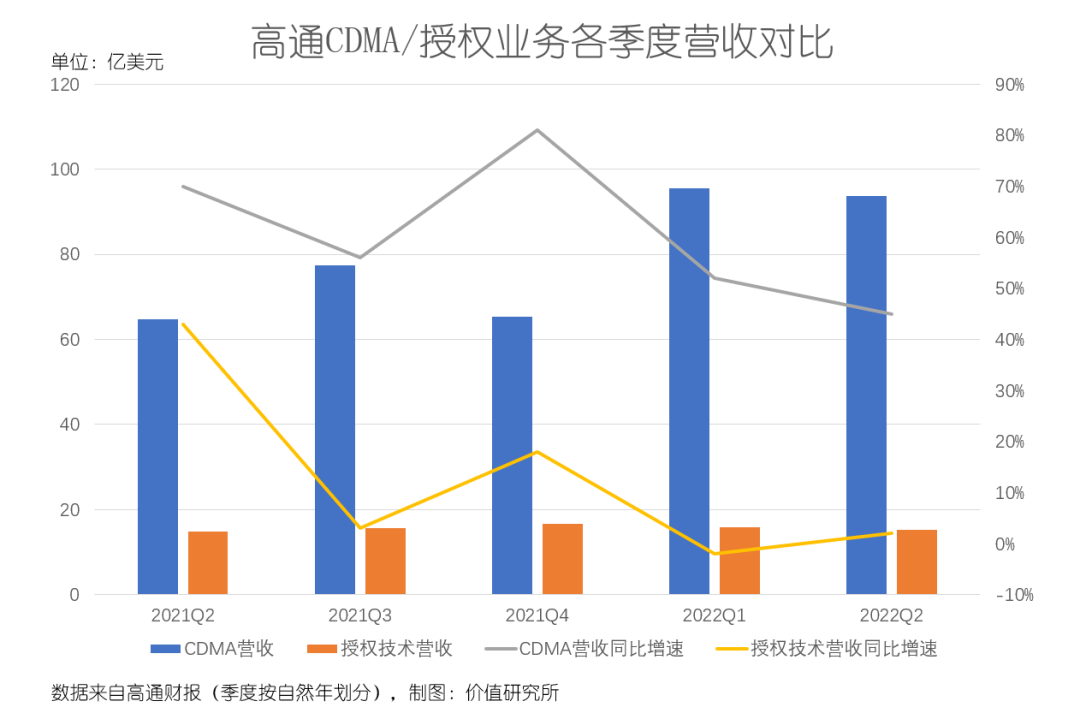

高通的营收主要来自两个板块,分别为CDMA技术集团和授权技术集团,前者占比长期维持在80%左右,是最重要的营收支柱。细看之下,这两项业务都有各自的问题:授权业务无论营收还是利润都已经接近天花板,增长大幅放缓;CDMA技术集团则高度依赖智能手机市场,物联网、射频前端和汽车贡献有限。

根据财报数据,高通CDMA技术集团Q2营收为93.78亿美元,同比增长67%;授权技术集团的营收则录得15.19亿美元,和去年同期的14.89亿美元相比仅微增不到2%。

需要注意的是,虽然营收占比较低,但授权业务利润率一直非常可观,可以说是高通*钱的业务。数据显示,本季度设备和服务业务税前利润为29.96亿美元,营收占比为32%;授权业务的税前利润和营收占比则分别为15.19亿美元和71%。如今授权业务增长接近停滞,设备和服务板块的营收压力会不断增加。

但很可惜,高通对CDMA技术集团的前景似乎不是那么看好。

在财报电话会上,高通高层预计下一季度营收为110-118亿美元,每股摊薄收益2.53-2.83美元,CDMA技术集团的营收则在95至101亿美元之间——这几项数据,全都没有达到市场预期。数据显示,雅虎22名分析师对高通Q3营收、每股摊薄收益的预测中值分别为118.7亿美元和3.23美元。

翻看高通CDMA技术集团的营收分布可以发现,智能手机业务Q2营收达到61.49亿美元,占比接近七成。追根溯源,高通的业绩看CDMA,CDMA的收入看智能手机,那么Q3的悲观预期,自然和智能手机市场的走势密切相关。

乘着智能手机崛起的东风,半导体芯片行业在过去十几年经历了一轮大洗牌,PC*英特尔江河日下,高通、英伟达、AMD先后崛起、各领风骚。如今,智能手机行业走到命运分岔口,高通等半导体巨头的命运,也可能迎来又一次逆转。

02

5G基带芯片

高通最后的护身符

最近两年,每当我们聊到高通、联发科等半导体大厂的业绩压力,智能手机市场萎缩总是一个绕不过的话题。尤其是在今年上半年,除了第三方机构发布的悲观预测之外,席卷半导体行业的砍单风波更是将投资者的担忧情绪推向顶点。

Canalys在近日公布的数据显示,今年二季度全球智能手机出货量同比下降9%,这是最近十个季度里第七次出现负增长。作为全球最重要的智能手机市场,中国市场的表现更是差强人意。数据显示,二季度中国智能手机销量同比大跌14.2%,销量已经回到2012年的水平——那一年的*,还是iPhone5。

(图片来自Canalys)

翻看销量榜可以发现,榜首的三星增速已经见顶,过去几个季度的市场份额基本稳定在20%左右;小米、vivo和OPPO等中国的厂商表现也中规中矩,唯有苹果仍在进步。二季度,苹果在全球智能手机市场的占有率上升至17%,iPhone 13再迎销售小高峰。

这种情况,就让高通有些尴尬了。

众所周知,vivo、OPPO、小米都是高通的大客户,具备自研芯片能力的苹果对高通的依赖程度则在降低,且时时想着“叛变”。但立足高端市场的苹果、三星,通常对高端芯片需求更大,给予半导体厂商的利润也更丰厚。

一直以来,三星Galaxy S系列旗舰机型都是按比例采购高通芯片。此前有公开数据显示,该系列旗舰手机采购的高通芯片占比约为40%。而在过去几年,高通一直希望加强和三星、苹果的合作,高层也不止一次公开承认与这两家大厂的合作能获得更高利润。

当然,高通的智能手机业务也不是完全没有好消息。

一方面,在公布财报的同时,高通和三星宣布新的合作计划,除了将专利许可协议延长至2030年底之外,后者的芯片采购比例也有所提高。根据高通CEO Cristiano Amon的说法,在三星Galaxy S 22系列旗舰手机中,高通芯片占比将大幅提升至75%。

另一方面,在智能手机市场一片萧条之际,5G手机成为了为数不多的亮点——5G基带芯片,则是高通最可靠的护身符。

以中国市场为例,过去一年5G手机出货量逆势大涨63.5%,达到2.66亿部,华为、OPPO、vivo、小米和苹果市场份额分列前五——它们有一个共同点,都离不开高通的5G基带技术。

是的,苹果也没有完全实现芯片独立。虽然耗巨资研发的M芯片已经非常强大,现在还是逃不过被高通卡脖子的命运。

截至目前,5G基带技术有两种应用方式。一是和三星、小米、vivo等厂商一样,直接使用高通骁龙芯片,比如备受欢迎的骁龙888就将5G基带芯片集成SoC,可让厂商直接应用。另一种则是和苹果一样,使用自研芯片再外挂骁龙5G基带。

在价值研究所(ID:jiazhiyanjiusuo)看来,高通对5G技术的垄断,既得益于其战略眼光,也有历史因素的影响,后来者的确很难抹平差距。毕竟早在上世纪80年代,高通就瞄准了CDMA技术和蜂窝移动网络技术的潜力,开始大规模投入,积累了众多核心专利。

短时间内,5G这张护身符当然能为高通守住基本盘。毕竟苹果研发5G芯片多年,依旧成果寥寥,其他厂商想攻克这个难关自然就更不容易了。但随着智能手机市场的整体萎缩,高通要想真正摆脱增长焦虑,还是得看新业务的表现。

英特尔曾经也以为守住PC市场王座就能高枕无忧,但还是难逃时代巨轮的碾压。亲手将英特尔拉下马的高通,不可能不懂这个道理。

03

智能汽车能许高通一个美好未来吗?

高通缓解焦虑以及开拓新业务的其中一个方式,就是疯狂买买买。

去年8月份,高通以每股37美元、总价逾40亿美元的报价收购瑞典先进驾驶辅助系统技术开发商Veoneer。这个价格,比麦格纳的收购要约价高出近20%。该笔交易最终在今年4月份完成,Veoneer的技术团队和积累的专利技术,都成为了高通征服智能汽车市场的宝贵财富。

今年5月份,也就是在英伟达和ARM的并购案彻底宣告失败之后不久,彭博社爆料称高通正打算联合另外几家半导体厂商直接收购ARM。根据彭博的报道,高通看中的是ARM在物联网领域的潜力。

只可惜,ARM这块烫手山芋真不是那么好啃。监管机构的干预、庞大的估值以及软银摇摆不定的态度,都让任何潜在收购变得复杂。如今两个月过去了,高通的收购消息还停留在媒体臆测阶段,未见进一步动作。

事实上,高通对CDMA技术集团除智能手机之外的其他几项业务,态度一直很模糊——无论物联网、射频前端还是智能汽车,都得到过资源倾斜,但至今仍没有哪一项业务被真正确立为发展重心。

价值研究所(ID:jiazhiyanjiusuo)就认为,综合考虑技术积累、市场前景等多方面因素的话,汽车或许是比物联网更合适的选择。

原因也不难理解。虽然物联网市场的现有规模和增长潜力也毋庸置疑,但高通在汽车行业已经占领了一个技术高地——智能座舱芯片。

日前,别克宣布其全新车型GL8 世纪 CENTURY将采用两颗高通骁龙8155芯片,分别应用于前、后排座舱。别克不是个例,自从诞生以来,高通这颗算力秒杀英伟达的座舱芯片,就成为了众多造车新势力和传统车企的不二之选。据价值研究所(ID:jiazhiyanjiusuo)统计,去年至今已有极氪、蔚来、吉利、长城等头部车企选择骁龙8155,风头一时无两。

有趣的是,在智能手机领域已经见惯不怪的高通芯片“首发权争夺战”,大有在智能汽车行业重演的趋势。

2021年7月份,长城汽车和高通签署合作协议,将在旗下各款汽车中全面启用高通的Snapdragon Ride智能驾驶解决方案,并在此基础上打造自动驾驶计算平台ICU3.0。当时就有媒体爆料,长城接受高通的条件,充当其自动驾驶解决方案“试验田”,才换来骁龙8155的首发权。

事实上,高通在智能驾驶、智能汽车领域的布局已经非常广泛。在老本行芯片研发上,除了上文提及的骁龙8155之外,今年6月份由集度汽车首发的骁龙8295也引起了市场的热切关注,高通芯片研发领域的实力一直值得信赖。

除此之外,高通也在打造自己的智能座舱平台和智能驾驶解决方案,骁龙汽车数字座舱平台已经更新到第四代。除了前面提及的长城之外,根据东方证券的统计,理想L9、小鹏P5和蔚来ET7等车型也都搭载了高通的智能座舱解决方案。

现阶段,高通在智能汽车市场还只是一个追赶者,能不能重现在智能手机行业的辉煌尚不可知。但骁龙8155的爆火,可以说为高通提供了一条很好的思路——借助智能座舱芯片这个王牌,和其他服务形成捆绑销售,可帮助其快速积累经验、提升技术效果。

根据IHS Markit的报告,到2030年全球智能座舱市场规模将达到681亿美元,是一个正在爆发的风口。高通能够从中抢到多少份额?我们尽可拭目以待。

04

写在最后

7月11日,高通宣布和爱立信、泰雷兹达成合作,将共同在地球轨道卫星网络上部署5G技术。根据官方公布的信息,三家公司将以智能手机为载体,对5G非地面网络技术进行测试。

对于这项合作,高通内部也是非常重视。高通技术公司工程技术高级副总裁John Smee就直言,该计划有望推动推动高通在5G关键技术领域取得突破——如在海上或偏远地区、没有地面蜂窝网络地区进行覆盖,高通高层“坚信5G非地面网络将推动电信行业的变革”。

正如前文所说,即便智能手机市场的衰退已经到来,手握5G基带芯片专利的高通还是拥有稳固的基本盘。所有牵涉到5G技术的产业,基本都很难绕开高通这座大山。事实也表明,苹果、英特尔等科技巨头都长期死磕5G芯片,但始终未能突破高通的封锁。

5G基带技术的成功,在高通发展历程中有着重要意义——而这一切成功,都是立足于长期的研发和核心技术的突破上。能否将5G基带芯片上的成功经验移植到智能座舱芯片等新业务中,则决定了高通未来能达到的高度。

值得一提的是,John Smee在此前曾多次公开强调,基础技术研发是高通安身立命的根本。过去这么多年,高通也一直依靠技术打天下,成为独霸一方的半导体巨头。

如今从手机跨入汽车行业,当然会面临很多新的挑战,但只要高通坚持自己路线,以及对技术的尊重,相信仍然有能力带给我们惊喜。

【本文由投资界合作伙伴微信公众号:价值研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。