7月21日,在公布又一个令人失望的季度业绩之后,社交媒体Snapchat母公司Snap股价跌逾25%。截至7月22日收盘,这一数字已扩大至39%。今年以来,Snap股价已下跌近七成,公司市值较2021年9月峰值更是蒸发88%。数百亿市值被抹去——Snap比波动性巨大的加密货币跌得更为惨烈。

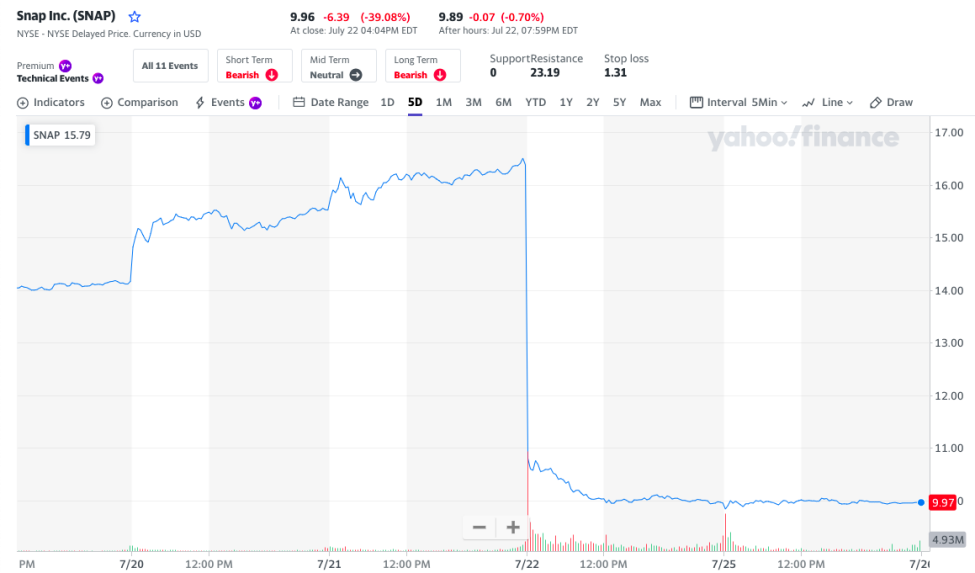

公布财报后,Snap股价立即跳水,跌幅超四分之一(来源:Yahoo)

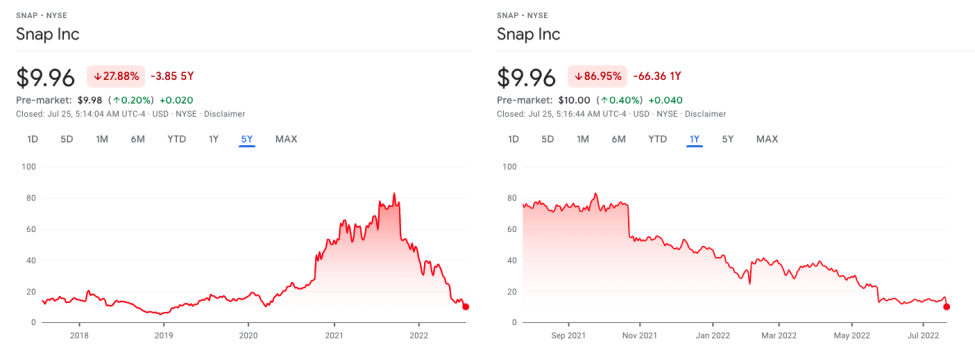

Snap过去五年及过去一年股市表现;7月22日,Snap估值较去年同期跌落86.95%(来源:Google)

早在今年5月,Snap因无法达到前一月设定的第二季度指引导致股价暴跌43 %。此次,由于公司认为具有前瞻性的数据“能见度”*挑战性——一言以蔽之,第三季度“前途未卜”,Snap没能提供第三季度业绩指引。不过,Refinitiv指出,分析师预计Snap第三季度销售额将增长 18%。

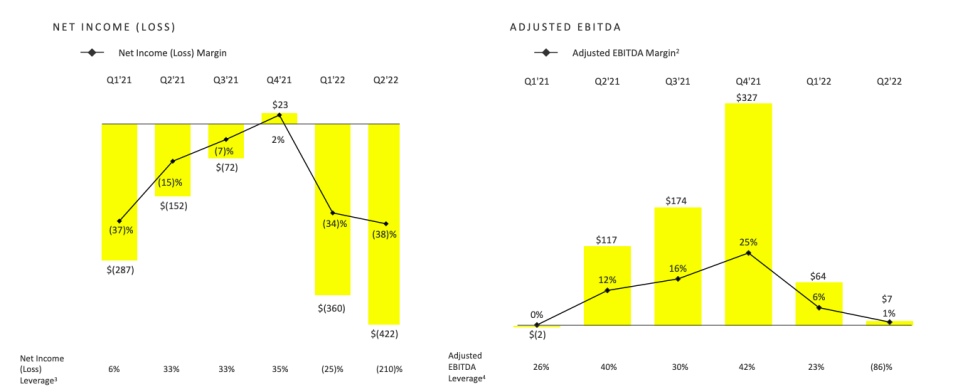

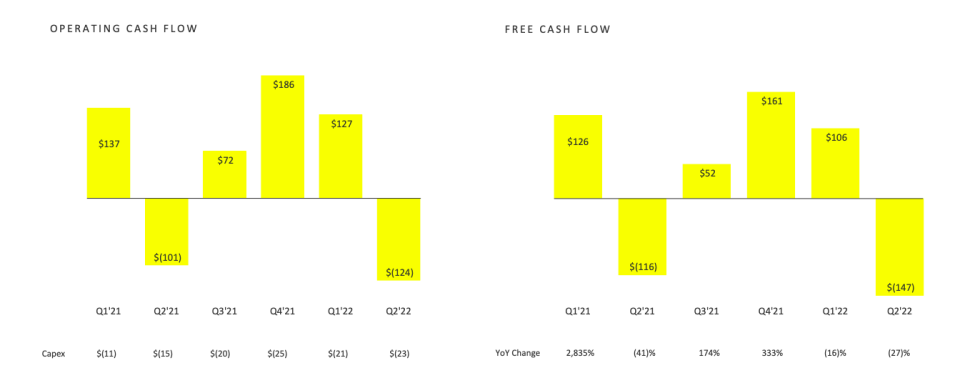

尽管已经经过下调,Snap第二季度仍未达到华尔街对其收入及利润的预期。报告期内,Snap收入同比增长13%至11.11亿美元,预期为11.3亿美元,远低于分析师预计的16%增长率;调整后EBITDA仅达700万美元,而去年同期为1.17 亿美元;调整后EBITDA利润率仅为1%,而去年同期高达12%;公司净亏损扩大178%至4.22 亿美元,根据S&P Capital IQ,远超出分析师3.4亿美元的预估,这一数字在去年同期仅为1.52亿美元;经营现金流为负1.24亿美元,去年同期为负101亿美元;自由现金流为负1.47 亿美元,去年同期为负1.16亿美元。对此,公司表示,“我们计划重新调整投资力度,以实现自由现金流收支平衡”。因此,Snap将大幅降低招聘速度以“提高生产效率”。

Snap净亏损扩大,调整后EBITDA萎缩,单位:百万(来源:Snap)

过去一年Snap经营现金流及自由现金流,单位:百万(来源:Snap)

这是公司艰难一年的最新篇章。

01

数字广告行业逆风:Snap灾难性业绩血洗西方社交媒体

在Snap收益报告发布后,包括Evercore ISI,Stifel Nicolaus,Goldman Sachs,J.P. Morgan,Oppenheimer,Wolfe Research和Morgan Stanley在内的诸多投资机构纷纷对其下调评级。

Evercore ISI分析师Mark Mahaney将 Snap将目标价从26美元下调至14美元;JPMorgan分析师表示对Spiegel处理问答的方式表示担忧——公司在收益报告的分析师问答部分没有发言,也没有提供前期评论。

经济下行如何导致Snap广告客户——通常为企业营销人员,缩减支出?

通胀危机、利率上升以及地缘政治担忧加剧企业投入成本压力,而Apple关于隐私政策的变动严重削弱了Snap精准定位广告的能力,同时,衡量广告效果变得困难。因此,即使相对健康的企业也开始削减广告费用。Snap透露:“在一些高增长行业,企业正在重新评估投资水平…持续上升的‘资本成本’被反映在广告预算及出价水平上”。

诚然,恶劣的经济环境使得盈利变得困难,现金池萎缩致使广告商普遍更为谨慎,企业捂紧钱包以优化盈利能力。不过,助推数字广告行业逆风的另外一个重要原因可能涉及大量“营销驱动”(Marketing-Driven)企业的估值变化。Upholdings投资组合经理Robert Cantwell曾于5月21日如此评价科技股惨遭大规模抛售的境遇,“这是为数不多的投资机会之一,投资者得以抛弃股票中的失败者,即附带商业模式缺陷的烧钱公司”。当被问及谁是失败者,Cantwell进一步解释,“以营销作为增长驱动的公司对资金投入需求极高,Peloton显然归于此列。它们在营销资金上耗费的毛利润比任何其他经营费用都高,这通常是危险信号”。

“毛利率减去营销费用”能够“暴露”哪些公司如今正在苦苦挣扎,而这正是评判一个公司股票是否值得持有的重要依据——当消费需求蒸发,获客成本只会越来越高。

继去年股价累计下跌71%后,Peloton于今年1月宣布,由于消费者需求减弱,公司暂停家用健身设备的生产,当日,其股价进一步下跌24%。截至7月26日,Peloton较2020年峰值已跌逾94%。过去,以Peloton为代表的“营销驱动”企业为诸如Snap等依靠广告得以生存的平台带来丰厚收入。如今,这些曾经前景可期的广告商步履维艰,而这一现象已传导至下游社交媒体的财报上。

根据Fortune,广告占Snap的收入占比约为99%。因此,Snap是依赖广告业务收入企业的行业“晴雨表”。

出于市场对数字广告“恶劣”环境的普遍悲观情绪,Snap季报发布当日,Facebook母公司Meta和Pinterest 股价在盘后交易中下跌 5%,Google母公司Alphabet股价下跌2.9%,Twitter下跌1.5%。这遏制了Nasdaq的上涨趋势,S&P下跌近 1%。

次日, Twitter一份乏善可陈的报告加剧了市场对在线广告业务前景的担忧——公司第二季度收入仅为11.8亿美元,远低于分析师预期的13.2亿美元,较去年同期下降 1%。由于受Elon Musk收购事件扰乱,Twitter股价未能完全反应这一情绪。不过,这并没有阻止Snap业绩为美国社交媒体公司股票市值抹去超1300亿美元。7月22日,Meta下跌 7.6%,Pinterest跌幅超过13%,Alphabet跌落5.6%,创自 2020 年 3 月以来*跌幅。

02

步入衰退将是一个过程:Alphabet呈现数据「不一致性」,Meta印证悲观预期

早在7月1日,Google前广告和商务高级副总裁Sridhar Ramaswamy便已加入TechCheck队列并警示称,“广告支出将会随着经济衰退的临近而下降”。

或是由于投资者期待更多令人不安的迹象,Alphabet于7月26日发布的季度财报暂时小幅缓解了市场对该领域过度悲观的情绪。尽管公司第二季度收益和收入均低于预期,收入增长率从一年前的62%滑落至13%,但是市场为其尚未出现更糟的财务指标而“松了一口气”,这使得该股在延长交易中逆势上涨超4%。根据Refinitiv数据,Alphabet收入为696.9亿美元,低于699亿美元的预期;每股收益(EPS)仅为1.21美元,远低于1.28美元的预期;Street Account数据显示,Google Cloud收入为62.8亿美元,低于64.1亿美元的预期;公司YouTube广告收入为73.4 亿美元,低于75.2亿美元的预期。

事实上,YouTube销售额增长率在去年同期的84%滑落至5%。不过,整体而言,公司广告收入增长12%至563亿美元,Bloomberg称其为“*一个没有低于预期的财务指标”。

值得一题的是,CFO Ruth Porat指出,美元走强导致的货币波动使公司收入增长下降了3.7个百分点,“美元走强将对下一季度的业绩造成更大程度上的冲击”。此外,当被问及公司前景,Porat不断提及全球经济环境的“不确定性”,并在广告业务领域多次谈及“回调”(Pullback)。与Snap类似的是,Alphabet没能提供收入预测。分析师预计公司收入今年将增长14%至2939 亿美元。

截至报告当日,Alphabet股价今年以来已经下跌约四分之一。

Snap灾难性的季度业绩与Alphabet尚且不太糟糕的数据被市场普遍视为数字广告业务的“Mixed Results”(混合结果)。Futurum Research分析师Dan Newman表示,当前行业财务数据存在诸多“不一致”,“这为我们的理解和判断增加了困难,美联储也很难作出反应……有些数据看上去不糟,有些数据暗示着公司已然处于危险之中”。

本文作者认为,潜在的经济衰退将是一个“过程”,而“Mixed Result”则是某个经济体真正步入衰退的必经之路——美国经济身处悬崖边缘,社交媒体正在凝视深渊。

如果Alphabet带来的“Mixed Result”使得“基于广告业务盈利模式的企业增长疲软”这一现象的普适性悬而未决,那么Meta则使市场对此的悲观预期得到进一步印证。该公司于7月27日发布的第二季度财报显示,与Alphabet类似,Meta收益和收入均不及预期——收入首次出现下降,而利润则连续第三个季度萎缩。同时,公司对下一个季度作出的疲弱预测让人深感不安,“我们似乎已经进入了经济衰退,这将对数字广告业务产生广泛影响…我认为情况看起来比上一季度前更糟”,CEO Mark Zuckerberg坦言。该股在当日延长交易中下跌3.8%。

报告期内,Meta收入仅为288.2亿美元,低于289.4 亿美元的预期,公司第二季度收入比去年同期下降了近 1%——录得有史以来*次下降;每股收益2.46美元,低于2.59美元的预期;尽管公司以19.7亿的DAU略超19.6 亿的预期,但是MAU仅为2.93,低于29.4 亿的预期。

Refinitiv估计公司第三季度收入将在260亿美元至285亿美元之间,低于分析师305亿美元的平均预期。这意味着Meta收入同比降幅或将扩大至2%到11%,广告需求环境可能持续疲软。

即将离职的Facebook COO Sheryl Sandberg在其最后一次收益报告会议中指出,“全球经济仍然处于动荡时期…影响公司收入的诸多宏观因素是前几个季度情况的延续,这包括俄乌冲突带来的持续影响以及电商在新冠危机中触及高峰后回调至‘正常化’状态。但是,通胀上升和伴随着‘经济衰退逼近’呈现出的不确定性也带来了新的挑战”。

自去年年底Facebook首次出现DAU下降以来,Meta市值已经缩水近一半。

03

回购股票抵御市场震荡,冻结招聘应对科技风暴

值得一提的是,Snap批准了一项高达5亿美元的股票回购计划,以“抵消基于股票的薪酬计划的稀释影响,从而保护投资者的长期利益”。本文作者认为,这或是Snap借以抵御公司股价进一步剧烈震荡的重要举措之一。此外,股价大幅下跌也使得回购更具吸引力。

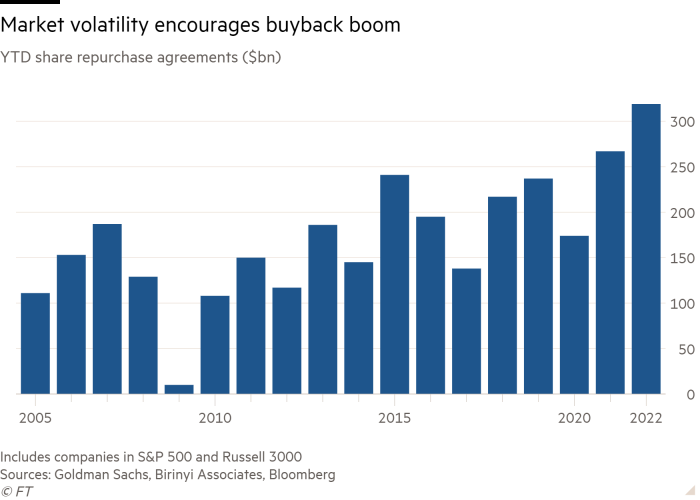

事实上,早在今年3月,Financial Times便发现美国企业正在以创纪录的数量回购股票——在增长放缓之际,回购热潮作为股市震荡的回应,旨在安抚投资者。根据Goldman Sachs数据,截至3月,股票回购规模高达史无前例的3190亿美元,这一数字在去年同期仅为2670亿美元。越来越多的公司在股价低迷的情况下推进“加速”交易以尽快购买股票。回购能够“支撑市场对该股票的需求”,而减少流通股的数量则能够提高每股收益的盈利能力。

市场震荡致使S&P 500及Russell 3000企业回购规模达到*水准(来源:Financial Times)

今年以来,美国市场科技股遭广泛抛售。元气资本曾于5月在中指出,“通胀危机意味着投资者青睐目前显示出实际收益的公司,而非诸如潜在市场总值或单位经济等需要更具想象力的指标来评估的成长型公司…而科技公司的估值往往不在于其盈利能力,而在于其增长潜力”,此外,“DCF估值模型意味着随着利率上升,科技股将被重新定价”。

这一短期内难以逆转的趋势或是科技巨头纷纷减缓或冻结招聘进程、甚至裁员,以削减成本的主要原因。根据Bloomberg 7月19日消息,继Apple宣称明年放缓团队招聘及支出的计划后,Microsoft、Google和Lyft成为最新一批“踩急刹车”的科技公司。Microsoft正在撤销许多空缺职位,Google将在接下来两周中暂停招聘,而Lyft正在关闭整个部门并且裁员。“经过多年的扩张,科技行业正在迎接衰退”。

早在6 月初,Elon Musk便出于“对经济超级糟糕的感觉”宣布暂停Tesla在全球范围内的招聘计划。6月30日,Reuters透露,在Meta CEO Mark Zuckerberg警告员工为经济严重衰退做好准备后, “为了应对激烈的逆风,Meta已将近年招聘工程师的目标从最初的约10,000人下调至约6,000至7,000 名,削减了至少30%”。此外,公司保留一定程度的职位空缺,以应对人员流失,更重要的是,应对更大力度的绩效管理——淘汰无法实现更激进的业绩目标的员工。

此前Meta一份内部备忘录显示,面对“宏观经济压力”和“数据隐私对广告业务的冲击”,公司正在迎接下半年的“精简”。CPO Chris Cox写道,公司必须“更无情地考虑优先级”,更精简、更“刻薄”、执行力更强地运营”。在本周财报发布当日,Zuckerberg强调,公司处于“需要更高强度的特殊时期”,这需要其“用更少的资源完成更多工作”。Meta预计,公司2022年总支出将在850亿美元至880亿美元之间,远远低于此前估计的870亿美元至920亿美元。

如今,Snap也加入了这一队列。

04

数字广告神话的诞生:出行限制推动线上娱乐需求,量化宽松提升广告投放效率

事实上,截至目前,Meta员工人数较去年同期已增加32%至83,553人,这或是2021年美国科技赛道普遍峥嵘的缩影。社交媒体平台,乃至科技行业,在过去两年中出现爆炸式增长。市场普遍将此归因于新冠危机带来的出行限制——居家生活推动线上娱乐需求强劲增长。

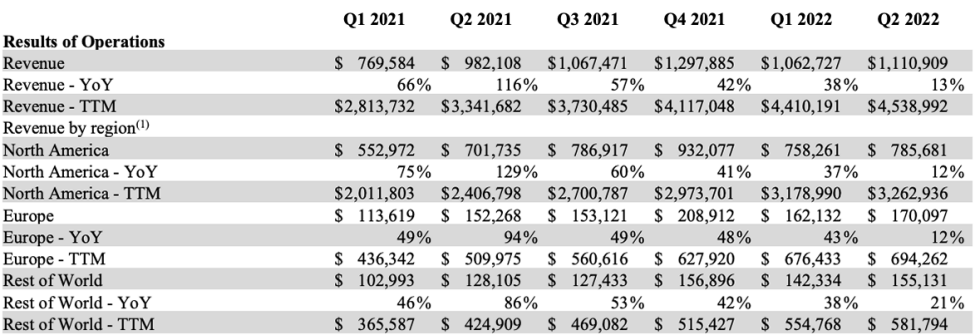

Snap在第二季度致股东信中指出,从2018年到2021年末,公司收入平均复合年增长率超过50%。2021年至今,Snap在全球市场增长率于2021年第二季度攀升至116%峰值,北美地区更是触及让人炫目的129%,这一数字自今年年初以来迅速下滑,时至第二季度已跌落至13%。

2021年至今Snap全球各市场收入增长(来源:Snap)

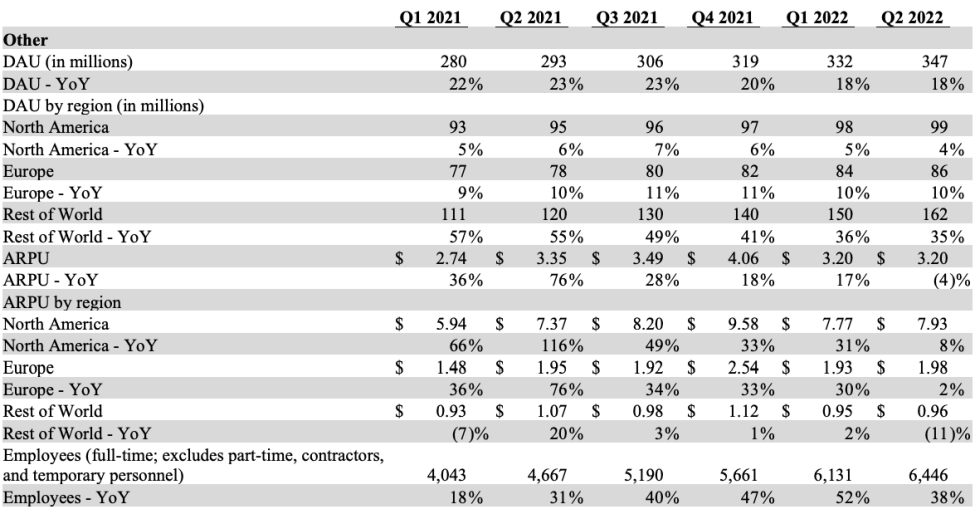

值得注意的是,与呈现剧烈波动的广告收入相比,Snap在全球范围内的DAU却增长平稳。这或是由于平台用户人均停留时间延长。如果去除该变量,不成比例的收入增长率和DAU增长了可能还意味着,相较于目前平台与用户的关联性(下文阐述),广告商的支付意愿对公司收入的下滑有着更为直接的影响。

2021年至今Snap全球各市场用户及人均收入增长(来源:Snap)

本文作者认为,除了新冠疫情带来的出行限制对线上娱乐及消费毋庸置疑的推动作用,2021年数字广告的蓬勃还来自美联储的宽松货币政策。

2020年2月,美国失业率在前总统Trump任职期间下降至3.5%的50年低点。新冠疫情爆发重创经济,迫使大量企业关闭。时至4月,失业率一路飙升至14.7%。CNBC曾于2020年3月详细阐述了彼时美国联邦政府为减轻新冠疫情爆发造成的经济破坏所做的一切。随着新冠疫情从公共卫生危机转向金融灾难,经济学家警告称,这可能会使2008年的经济衰退相形见绌。为了缓解美国经济面临的痛苦,国会继续辩论一项可能达到数万亿美元的刺激法案。3 月12日,美联储宣布将向金融系统注资1.5万亿美元,以平息市场混乱;3月15日,美联储将利率降至零,并推出7000亿美元的量化宽松计划。

量化宽松政策最初于2001年由日本央行推出,并在2008-2009年全球金融危机期间被其他主要发达国家央行广泛采用。在新冠危机早期阶段,大规模资产购买有效稳定了金融市场,保持低借贷成本能够支持初步复苏。

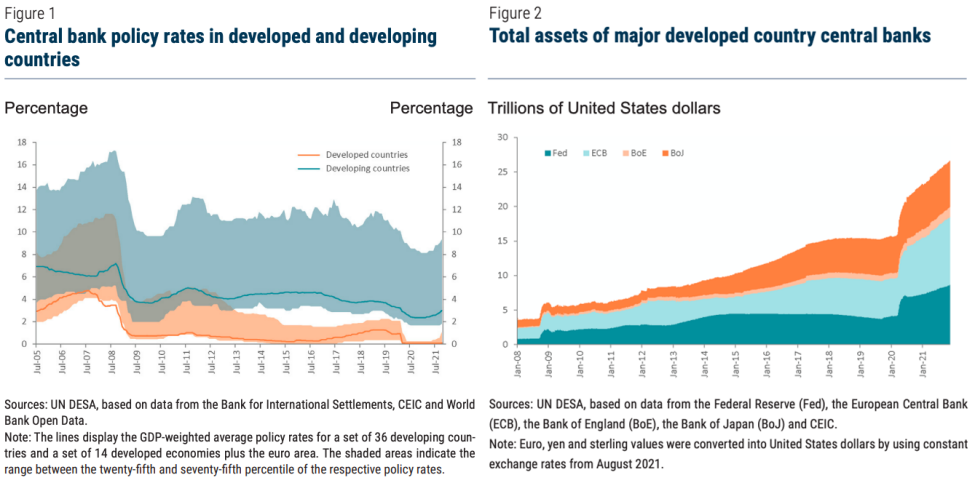

事实上,联合国经社部第129号政策简报数据显示,自新冠疫情爆发以来,日本、英国、美国和欧元区的中央银行在其本已庞大的资产负债表中增加了大约10.2万亿美元的证券资产,总资产飙升至超过 25.9 万亿美元。美联储每月购买价值1200亿美元的证券,并积累了2.6万亿美元抵押贷款支持证券和5.5万亿美元的美国国债。欧洲中央银行(ECB)实施了一项18,500亿欧元的紧急购买计划。

左图:发达国家及发展中国家中央银行利率政策;右图:主要发达国家中国银行总资产(来源:UN)

因此,美股在3月份大幅跳水后强劲反弹,并在Trump执政期间飙升至创纪录高位。Trump甚至采取措施削弱美联储的独立性。NBC News曾于2021年3月指出,美联储在2020年之前便已开始加息,然而,鉴于即将举行的总统大选,白宫加大了对央行行动的批评力度,“虽然大多数总统——尤其是那些连任的总统,都倾向于宽松货币政策——这能他们以经济繁荣的功绩离开白宫。然而,Trump对美联储主席Jerome Powell的攻击频率和程度前所未有”。

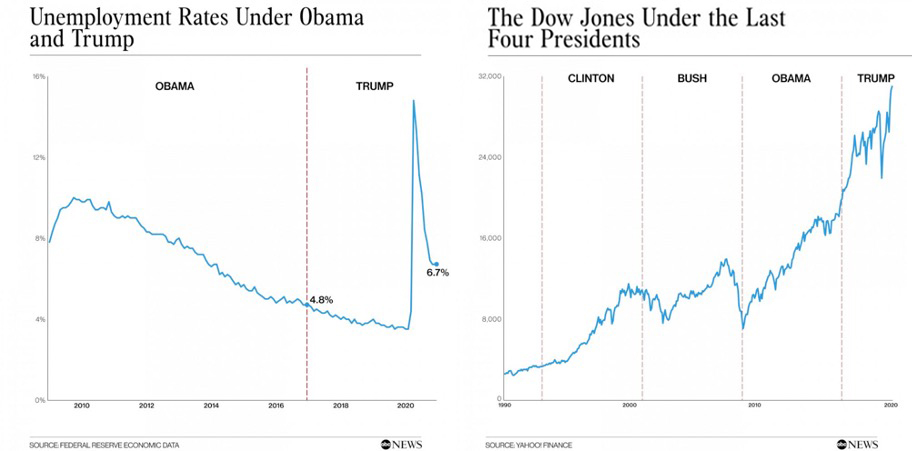

左图:Obama和Trump领导下的美国失业率;右图:美国过去四位总统领导下的Dow Jones指数(来源:ABC News)

尽管股市繁荣源自量化宽松政策,但是Trump抓住每一个机会宣扬股市上涨并以此作为美国经济蓬勃发展的证据。2020 年 11 月 24 日,Trump甚至为DJIA突破30,000点大关召开了长达一分钟的新闻发布会,“股市刚刚突破前所未有的30,000点…这是一个神圣的数字”。

本文作者认为,量化宽松政策推高了资产价格,增加了家庭和企业的金融财富,并在新冠危机期间提振了消费需求。在此背景下,广告投放效率随着消费者消费能力的提升而大幅攀升,获客成本的降低以及广告商收入的提升刺激企业进一步扩大广告支出。这便是以Snap为首的社交媒体平台在后疫情时代创造数字广告收入神话的根本原因。

然而,今年以来,一系列重大不利因素逆转了这一趋势。多重因素导致的通胀危机持续削弱着全球——尤其是能源进口国民众的消费能力,获客成本增加以及盈利困难导致企业广告预算收缩。此外,如上所述,隐私政策变化颠覆了十多年来的广告行业标准。同时,TikTok势不可挡的资本化增长速度(Monetisation Growth)以及其与用户建立的愈发紧密的联结被普遍认为对Snap业务、乃至整个西方社交媒体行业,影响重大。

05

社交媒体的竞争门槛在于成瘾性:从「相机公司」到内容制造商

虽然盈利能力存疑,Snap在全球年轻群体中的渗透率仍然维持在极高水平。截至目前,公司在全球20多个国家及地区触达90%的13至24岁人口,这一数字在13至34岁人口中为75%。就全球各市场全年龄段人口而言,Snap在北美、欧洲、全球其他地区市场的渗透率分别为25%、15%及6%。

由于Snap的渗透率由某个市场DAU占智能手机数量的比率定义,决定DAU的关键是社交媒体的吸引力和成瘾性。事实上,基于数字广告业务的盈利模式决定了用户停留时间与用户规模同等重要,为了延长用户停留时间并拓展用户规模,社交媒体产品开发的一切围绕着永恒不变的宗旨——强化成瘾性,“算法”只是其到达目的地的“交通工具”。

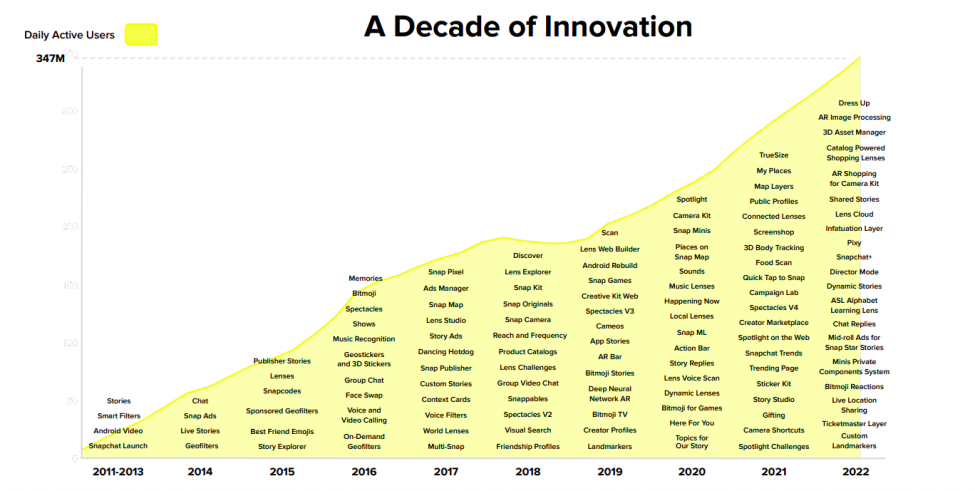

Snap“相机公司”(Camera Company)的平台定位便是其至关重要的“交通工具”之一,“重新发明相机是我们改善人们生活和交流方式的*机遇”,公司如此解释。截至2021年12月31日,Snap总计推出超250万镜头*,覆盖全球超25万镜头*创作者。

2011年至今Snap围绕强化成瘾性推出的科技创新以及由此带来的DAU(来源:Snap)

或是由于用户线上娱乐时间和精力有限,而行业竞争加剧——例如TikTok以更强的成瘾性抢夺年轻一代注意力并由此拔高了竞争门槛,为了进一步强化或者巩固成瘾性并延长用户停留时间,Snap自制内容并于2018年推出Snap Originals,俨然成为智能手机端的Netflix(尽管盈利模式不同)。截至6月30日,公司已与70多个合作伙伴总计推出150余个Snap Originals系列。

06

TikTok的优良基因,西方市场组建「克隆」阵营

Snap引用Snapchat Generation一词,即Snapchat世代,或希望证明其对当今人类社会的影响力。时至今日,这一影响力似乎已经难以显现出可辨识的持续性。

“相较于非Snapchat用户,Snapchat世代更喜欢用图片而非文字作为沟通形式的可能性要高出 150%”,Snap的措辞帮助其构筑起几乎具有划时代意义的品牌形象,公司听似比任何其他平台都更理解年轻一代。然而,事实恰恰相反。Snap与年轻一代建立的关联性正在被后来居上的TikTok大幅削弱。

如上所述,Snap通过“重新发明相机”赋予年轻一代“表达能力”。同样具有社交属性,如果Snapchat的价值始于“自我凝视”,Facebook的价值在于“连接亲友”,那么TikTok的价值便在于“探索他人”。

本文作者认为,算法的意义便在于作为“探索引擎”将“探索”的效率*化,从而实现最高效率的“兴趣”(需求)、“内容”(供给)匹配。

相较于“自制内容”,UGC显然能够扩充供需匹配的可能性。因此,TikTok基于UGC的匹配能力使其对用户的吸引力远远超出其他平台,而经由中国市场验证的短视频格式进一步强化了TikTok的成瘾性并由此延长了用户平台停留时间。

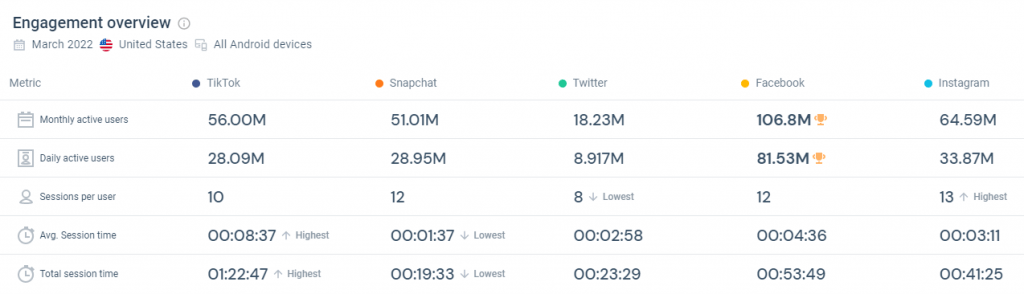

Piper Sandler于4月发布的Taking Stock With Teens调查结果显示,TikTok已经取代Snapchat成为美国青少年最喜欢的社交媒体应用程序,而Facebook和Twitter远远落后。

33%的受访者表示TikTok是他们最喜欢的社交媒体应用——受欢迎程度首次超越Snapchat(31%)。不过,Instagram在MAU方面仍然*,89%的受访者表示他们每月至少使用一次,这一数字在Snapchat和TikTok分别为84%和80%。

Similarweb于5月发布的一项研究结果表明,今年3 月,Android系统TikTok用户平均每天登录该平台10次,同时每天在平台上花费超过1小时22分钟的时间——远远超出Snapchat 的19分钟,Twitter的23分钟、Facebook的53分钟,以及Instagram的41分钟。

西方社交媒体Android系统参与度指标(来源:Similarweb)

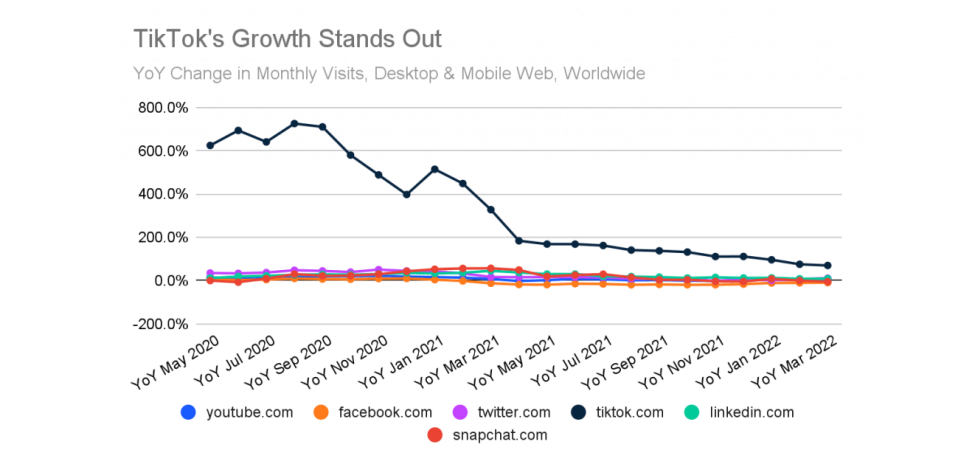

在2020 年的多个月中,TikTok PC端及移动端流量同比增长超过600%,这一数字在进入2021年之际仍然高达200%以上。如果2020年及2021年的社交媒体蓬勃具有普适性,那么依照今年3 月数据,TikTok网站流量同比增长 70%,远远超出Twitter的11%,这一数字在Facebook为负9.3%。

2020年3月-2022年3月TikTok令人瞠目的增长率(来源:Similarweb)

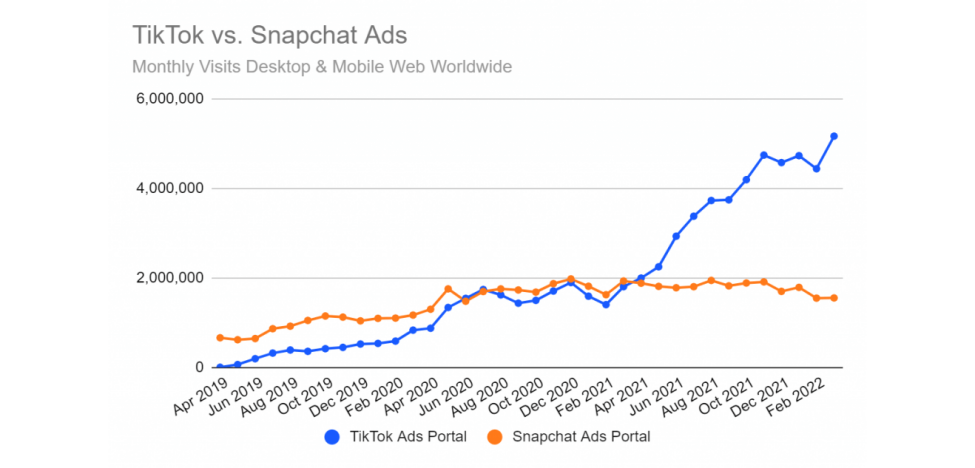

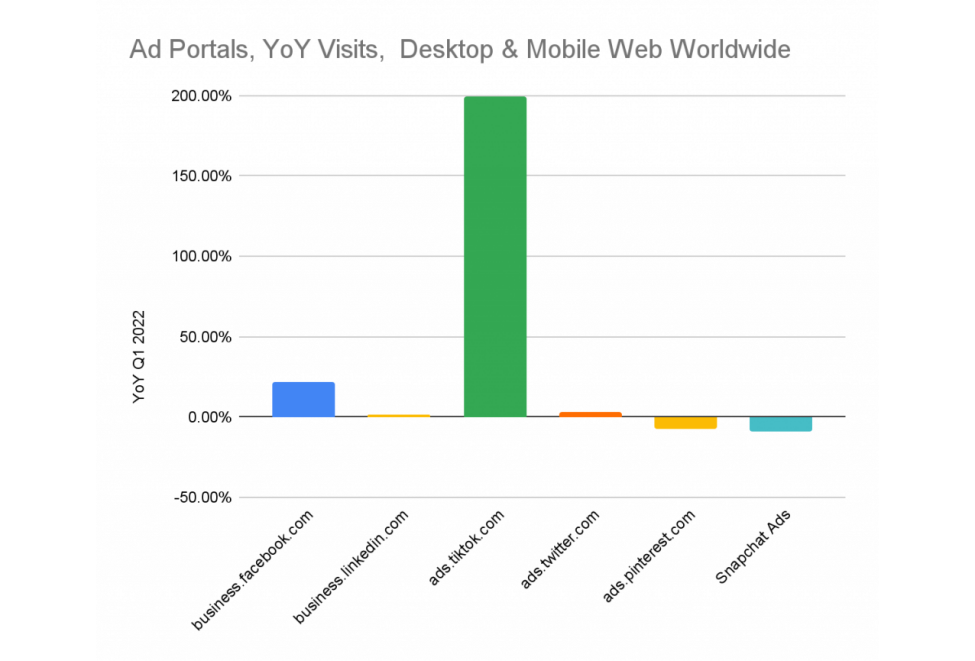

作为结果,广告商对TikTok呈现的兴趣高涨。TikTok广告入口*季度流量较去年同期增长近200%,这一数字在Facebook和Twitter分别仅为22%和3.6%,而Snapchat广告入口访问量在*季度下降了约9%。

TikTok和Snapchat广告入口流量比较(来源:Similarweb)

2022年*季度西方市场主要社交媒体广告入口流量YOY对比(来源:Similarweb)

TikTok的优越基因推动西方社交媒体日渐“TikTok化”。早在2020年11月,Snap便推出了基于UGC的Spotlight。今年第二季度,用户观看 Spotlight内容的总时间同比增长59%。2021年3月,YouTube推出短视频功能YouTube Shorts。Meta CEO Mark Zuckerberg将TikTok列为日益加剧的威胁。在2020年于Instagram平台推出Reels功能以追随短视频浪潮之后,Zuckerberg于今年4月表示将更积极地使用人工智能向用户推荐真正来自社交网络的内容,而非继续将呈现内容限制在亲友社交圈中。这意味着Facebook的功能与TikTok的For You订阅源相似,该功能根据由算法确定的用户兴趣、而非用户关注的帐户,来确定平台提供的内容。

值得注意的是,Snap在全球范围内的DAU增长主要依靠北美及欧洲以外的“其他地区”市场拉动。诚然,Snap在西方市场年轻一代中业已处于高位的渗透率可能意味着其增长空间有限,但是TikTok对用户注意力的抢夺或是其在该市场增长停滞的重要原因。

2019年至今Snap全球各市场DAU,单位:百万(来源:Snap)

2021年至今Snap全球个市场DAU及其增长率,单位:百万(来源:Snap)

虽然其他地区市场为Snap的DAU增长作出了*贡献,但是该市场不成比例的ARPU意味着,这并没有给公司带来相应的收入增长。在过去一年中,Snap在全球北美、欧洲以外的其他地区市场DAU增长35%,ARPU却下滑11%。

Snap全球市场ARPU,即每位用户平均收入,单位:百万(来源:Snap)

事实上,即使在西方主要市场中,Snap的盈利能力也令人担忧。截至目前,Snapchat已覆盖近一半的美国智能手机用户,其数字广告市场份额却仅占美国市场的不到2%。Snap将此解读为盈利“增长空间”巨大。然而,巨大的“潜力”或许正意味着目前该平台盈利能力的匮乏。

Snap和Twitter北美市场DAU及ARPU比较(来源:Snap)

面对数字广告行业逆风,Snap开始反思其由于过度单一而风险加剧的盈利模式。公司在致股东信中指出,其将“孕育新的收入来源,以实现收入增长多元化,从而增强公司业务的韧性”。为此,Snap推出付费订阅服务Snapchat+,尽管该模式目前看来未经市场验证。

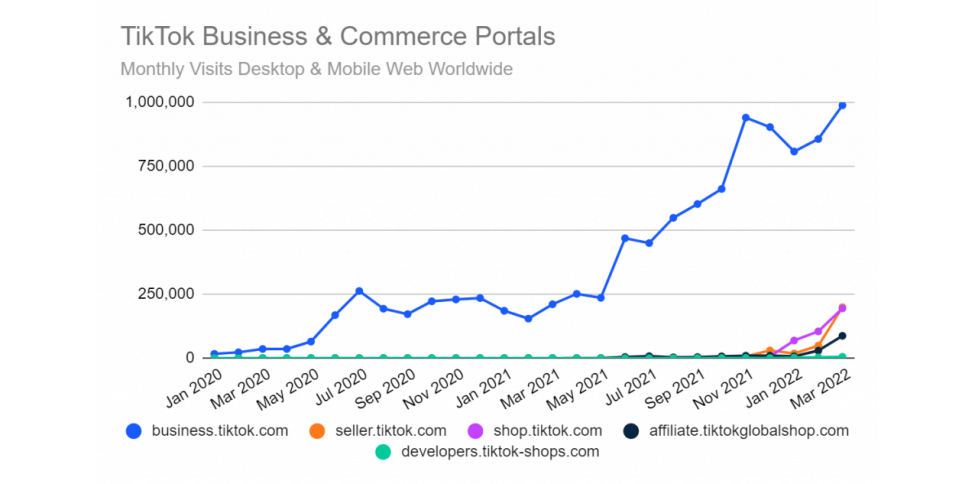

相比之下,TikTok在电商领域等广告收入以外盈利模式的探寻*前瞻性,这或能为该平台在经济风暴中提供优势。尽管其在英国市场推出的TikTok Shop举步维艰,并于本月初放弃了该项目在西方市场的扩张计划,但是,TikTok电商往往通过business.tiktok.com和shop.tiktok.com等子域进行交易,2021年5月至今,以上子域流量增长迅速。

2020年1月-2022年3月TikTok商务及电商入口

07

科技巨头“少不经事”,社交媒体缺乏“衰退”经验

Techonomy创始人David Kirkpatrick于23日表示,对于即将到来的“几乎不可避免的经济衰退”,许多年轻企业对此毫无准备。尽管社交媒体“始祖”Facebook成立于2004年,但是直至2009年9月,公司现金流才首次由负转正。因此,Bloomberg如此评论缺乏对抗经济衰退经验的年轻科技公司,“Mark Zuckerberg从来没有经历过真正的经济低迷”。事实上,Zuckerberg早在6月一次每周例行的员工问答环节中便表示,“这可能是我们最近历史上见过的最严重的经济衰退之一”。

关于如今的硅谷将如何在一次潜在的经济衰退中生存,市场由于缺乏参照而难以对此作出任何预判。由于已经深入全球经济及民众生活,主要科技企业是否能够“幸存”几乎不值得怀疑,但是这不意味着收并购业务不会发生。多年来,Mark Zuckerberg进行大量收购,不过未能并购Snap或Twitter。Zuckerberg于2008年10月Dorsey下任之际尝试以5亿美元收购Twitter被董事会拒绝,其于2013年11月向年仅两岁的Snapchat提出的30亿美元现金收购出价被Spiegel拒绝。

无论美国经济衰退是否即将成为现实,社交媒体已经被数字广告逆风推至悬崖凝视深渊。

参考资料:

Snap. 2022. Snap Q2 2022 Earnings Slides. [online] Available at:

Snap. 2022. Snap Inc. Announces Second Quarter 2022 Financial Results. [online] Available at:

Snap. 2022. Investor Presentation. [online] Available at:

Financial Times. 2022. US companies buy back shares in record volumes. [online] Available at:

Fortune. 2022. Snap shares are tanking once again. How much is TikTok to blame for the social media company’s woes?. [online] Available at:

Yahoo. 2022. Apple, Google, Meta: All of the tech companies hitting the brakes on hiring. [online] Available at:

Reuters. 2022. Exclusive-Meta slashes hiring plans, girds for 'fierce' headwinds. [online] Available at:

CNBC. 2022. Here’s everything the federal government has done to limit the economic destruction of coronavirus. [online] Available at:

NBC News. 2022. The year that could have been: How the pandemic derailed Trump’s economic plans. [online] Available at:

【本文由投资界合作伙伴元气资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。