疫情过后的每一年似乎都注定不平凡。

今年2月,乌俄战争爆发,引发全球经济“通胀海啸”;3月,上海因疫情封城,冲击手机、PC等消费市场;4月,天风国际分析师郭明錡表示,国内各安卓手机品牌已削减近20%订单,在接下来的几个月里,订单可能会继续减少;5月,业内消息人士透露,高通和联发科都在2022年下半年缩减了与其制造合作伙伴的 5G 智能手机芯片订单;6月,集邦咨询指出,半导体设备再度面临交期延长至18~30个月不等的困境…

半导体圈去年的风光还历历在目,而今年随着半导体产业需求放缓,客户端面临库存修正,加上疫情造成设备交期拉长,越来越多的芯片厂商开始按下了扩产暂停键,相继放缓设备装机时程,缩减资本支出。

存储遇冷阴霾下的韩国

在所有厂商中,韩国三星可以说是打响了采购收缩的*枪,在3月份三星电子预计3、4、5月将大幅减少面板采购量,虽然当时只是缩减了面板的采购量,但随着时间的推移,存储市场也开始遇冷,无论是内存芯片还是闪存芯片,都开始降价,身为存储巨头的三星,面对的压力也越来越大。

据韩媒8月初报道,三星电子京畿平泽P3工厂(P3)DRAM设备进口时间很有可能延长到10~11月。P3工厂是三星目前在建的综合生产基地,包括存储和半导体代工产线,三星电子曾将P3启动时间设定为2022年下半年。虽然目前启动时间没有太大变化,但是原计划今年3月份就开始投入使用的NAND相关设备被推迟到了5月,而如今DRAM和晶圆代工产线也传出了推迟消息,据闪存市场报道,业内观察,代工设备的投入可能会推迟到明年,但据说三星电子已经设定了在年内推出的目标。

在第二季度财报中,三星警告称,尽管三星公司创下了近四年来*的第二季度盈利表现,但芯片需求正在进一步减弱。由于宏观经济不确定性持续存在,移动和个人电脑芯片需求预计继续降温,进而影响存储芯片的需求。

除了消费终端市场疲软,半导体设备的供应问题也影响了三星的生产计划。三星半导体业务执行副总裁Jin-man Han曾表示,从长远来看,这可能意味着要推迟采用处理更快的新生产线。“生产方面存在结构性限制,预计明年DRAM的市场增长率将大幅下降。”

当然在韩国,三星并不是*一家延期工厂计划的企业,SK海力士作为全球第二大存储厂商,也受到了市场环境不小的影响。

据韩联社7月19日报道,消息人士称,SK海力士决定暂停清州厂产能扩充计划,主要原因在于,通货膨胀伤害了消费者电子产品购买力,全球经济不确定性因而升高。据报道,SK海力士在清州地区已有M11、M12、M15三座工厂,原计划明年开始动工兴建M17厂,预计2025年初完工,但在6月底的SK海力士董事会上决定暂时搁置此扩厂案。

虽然SK海力士方面表示,针对此案还没有做决定,但汉阳大学电机工程系教授Park Jae-gun指出,延后扩厂计划是明智且自然的商业决策。在其看来,如果SK海力士龙仁半导体聚落能按时在2027年4月营运,清州的扩厂计划就没那么急迫。

除了暂停扩厂计划,SK海力士还被传出将大砍资本支出。7月中旬,有知情人士透露,SK海力士正考虑削减2023年的资本支出约25%,降至16兆韩元(122亿美元)。

虽SK海力士相关负责人表示,减少25%是源自外媒报道,而并非公司对外发布的正式信息,但其二季度财报显示,公司预期下半年的存储器出货量将有所放缓,并谨慎考虑明年投资计划。结合SK海力士相关负责人所说的,虽然目前考虑的几个资本性支出方案里确实有减少资本支出的计划,但具体方案暂时仍未确定,可以看出,未来SK海力士有很大可能会减少资本支出。

相继放慢扩建步伐的台企

台湾作为全球半导体不可替代的中心,受到芯片市场景气度下行,以及半导体设备严重短缺的影响,台积电、南亚科、稳懋、力积电等厂商也开始放慢了扩建的步伐。

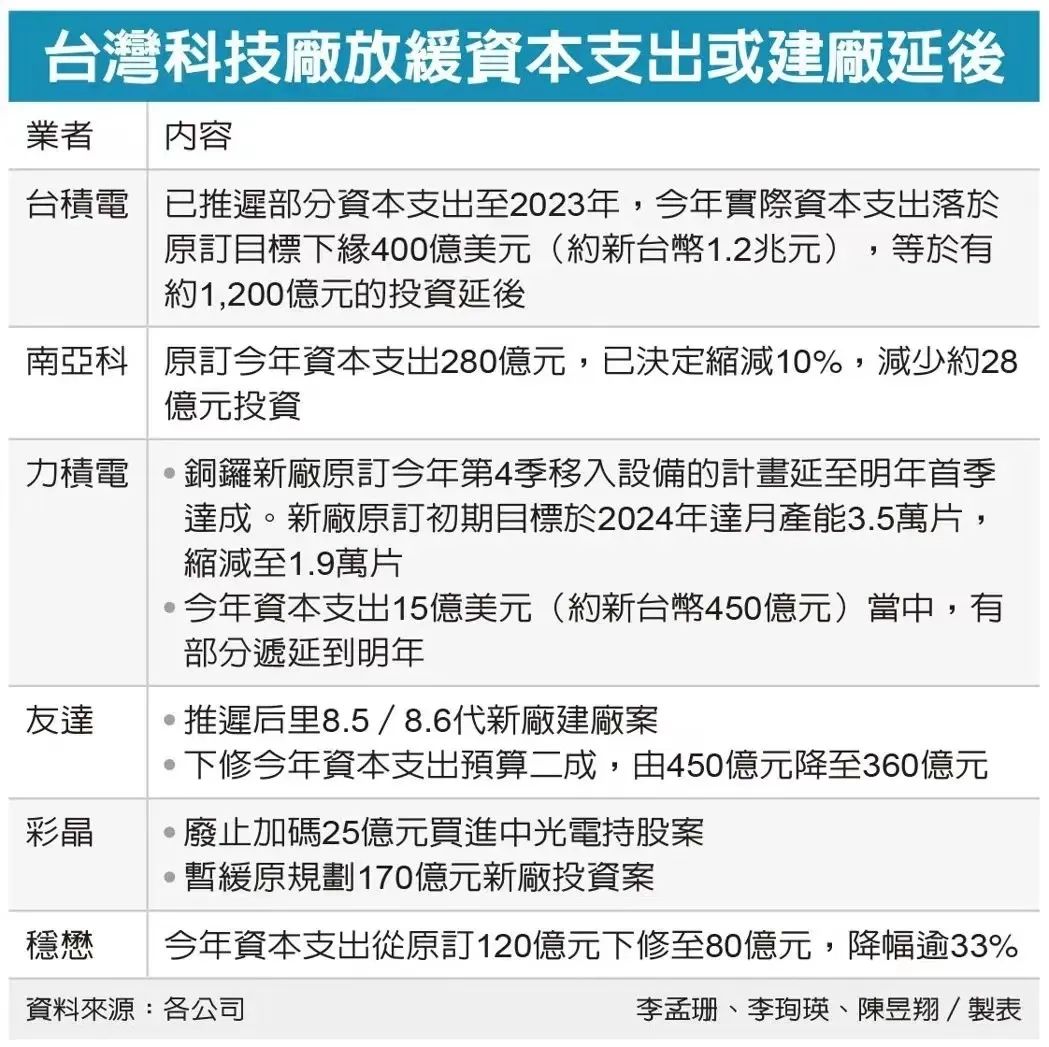

图源:经济日报

晶圆代工龙头厂台积电原定今年资本支出高达400-440亿美元,创历史新高,但在二季度法说会上,台积电总裁魏哲家表示,由于供应链不顺,台积电将把2022年的部分资本支出推迟到2023年,不会影响2022年产能计划。但最近英特尔Meteor Lake tGPU芯片的订单递延却让外界开始担忧起台积电3nm的量产计划。

集邦咨询在8月4日表示,英特尔Meteor Lake 的tGPU芯片最初量产计划在 2H22 进行,但后来由于产品设计和工艺验证问题推迟到 1H23,而近日该产品的量产计划因故再次推迟至2023年底,几乎完全取消了原定于2023年预定的3nm产能,仅剩下少量晶圆投入用于工程验证。

在集邦咨询看来,此次事件会对台积电的扩产计划造成很大影响,英特尔的缺席导致苹果成为台积电今年下半年至2023年初首批3nm制程中*一家客户,使得台积电3nm产能闲置。鉴于此,台积电决定放慢扩产进度,以确保产能不会过度闲置,而导致巨大的成本摊销压力。集邦咨询认为,英特尔 3nm 制造的延迟将损害台积电的资本支出,其预计台积电 2023 年的资本支出规模可能低于 2022 年。

台积电对此回应称,“台积电不对个别客户的业务发表评论,公司的产能扩张项目正在按计划进行。”由于台积电自身在代工领域强大的领导地位,此次半导体下行对其影响也微乎甚微,从台积电二季度财报可以看出,其产能依旧处于供不应求的状态,调研机构以赛亚调研也指出,3/5nm等先进制程有八成左右是共用机台,因此台积电可以根据其他制程客户的需求弹性调配。

台湾另一家晶圆代工厂力积电总经理谢再居在7月15日的法说会上表示,今年资本支出 15 亿美元左右不变,但铜锣新厂受建厂时程、设备交期递延等因素影响,量产计划估将延至 2024 年。

力积电铜锣新厂原定夏天左右完成土建、开始无尘室施工,第四季搬入设备,明年农历年后小量试产,夏天开始量产。但近一年来,受到缺工、缺料影响,建厂时程延误约 4-5 个月,原先预计第四季搬入设备计划已确定跳票,再加上半导体设备厂在设备交期上严重滞后,因此力积电不得不调整量产计划。

以目前状况来看,谢再居预期,力积电铜锣新厂今年第四季可如期完成无尘室建置,明年下半年建置完成月产能 8500 片,2024 年下半年达到 1.9 万片。

而台湾砷化镓晶圆代工厂稳懋则已确定下修今年全年资本支出。在7月26日的法说会上,稳懋表示,面对终端需求疲软、大环境不佳,稳懋全年资本支出从原 120 亿元调整至约 80 亿元,相关资本支出将递延至明年再行评估。

虽然下修今年资本支出,但稳懋表示,龟山新产能建置计划仍持续进行中,但年底前仅会先开出一半、约 2000 片,届时月产能将达约 4.3 万片,至于高雄路竹新厂,由于距离 2024-2025 年完工启用还有一段时间,相关土建计划持续进行中,估最快年底完成,后续将依市场情况评估机电工程、机台采购。

除了上述晶圆代工厂,台湾存储大厂南亚科技也下调年度资本支出约一成,同时调降全年位产出增幅预估,由原订持平去年,修正为持平至微幅下跌。南亚科技总经理李培瑛在法说会上支出,公司董事会核准今年资本支出约280亿元,但有些设备交期受缺料干扰可能会小幅递延,预计影响约10%。

而就在宣布下调年度资本支出的一个月前,南亚科技于去年宣布投资3000亿元兴建的12英寸新厂举办动土典礼,目标于2025年开始装机量产。面对未来,南亚科技支持,成本、毛利率、产品均价均朝不利方向发展,营运将面临挑战。

受“芯片法案”影响的美国

美国虽然是芯片设计大国,但近几年受到多种因素的影响,在美国扩建晶圆厂的企业也不在少数。今年年中,不少大厂表示美国“芯片法案”迟滞,严重影响半导体公司扩产计划,不过随着芯片法案的通过,或许这些芯片大厂即将开始加速。

比如美光就在芯片法案通过后就宣布在美建厂。在此前,美光曾表示,正在与美国几个州进行谈判,以增加产能,但公司不能因为国会迟迟无法给出决定而一直拖延投资决策,计划未来十年内将花费超过 1500 亿美元以提升制造能力。

当然,作为存储大厂,美光也曾发布悲观警告。根据美光财报透露的发消息,存储产业的短期位需求在接近2022会计年度第3季末呈现大幅下滑,主要是受到个人计算机、智能型手机等消费市场终端需求转弱影响。基于市况出现变化,美光计划减少2023会计年度位供应成长水平,并将利用库存供应明年部分的市场需求,并表示这种方式将能减少2023会计年度晶圆厂设备资本支出。

图源:美光

在众议院通过《芯片法案》的同一天,英特尔表示将把今年的资本支出预测下调至 230 亿美元,比之前削减 40 亿美元。英特尔在今年6月份的时候,宣布推迟原定于7月22日在俄亥俄州举行的新半导体工厂的动工仪式,并称,如果美国国会不能批准“芯片法案”中承诺的520亿美元的政府补助,英特尔将无限期推迟在该价值200亿美元的芯片工厂项目。

而另一家晶圆代工厂格芯的执行长Tom Caulfield在7月19日接受受访时表示,支持美国芯片业的法案若无法在未来几周内过关,规划中的纽约州总部第二座芯片厂可能会被推迟。他指出,美国政府若未提供补贴,建厂时间将会拉长。

在今年7月11日,格芯与意法半导体宣布签署备忘录,双方将携手在意法半导体位于法国Crolles的现有12英寸晶圆厂附近打造一座新的12英寸厂。Caulfield指出,法国政府迅速决定提供补贴,让法国12英寸合资晶圆厂只花了6个月时间就定案,美国若在去年就通过补贴案、格芯可能会尽早推动纽约厂,而非将注意力转向法国厂以及新加坡厂扩建案。

此外,汽车芯片大厂恩智浦和英飞凌此前也有传出在美扩建的消息。根据英飞凌提交的寻求税收减免文件,英飞凌在其文件中称,如果没有这些激励措施,这个扩张项目所需的资本投资相比在美国,不如考虑其他替代地区,因为前者在经济上是不可行的。

写在最后

虽然芯片大厂接连按下扩产“暂停键”,但总的来说,半导体下行只占了其中一部分,供应商无法按时供应、以及芯片法案等都是造成厂商步伐缓慢的原因。从这方面来看,大家也不必过于惶恐当前的下行周期,即便当前芯片不再全面短缺,但结构性缺货依然严峻,如何紧抓机遇修炼内功才是硬道理。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。