暑期以来,电影市场有所回暖。沈腾、马丽主演的科幻电影《独行月球》,用10天时间,斩获20亿票房。以目前的票房增速来看,40亿或指日可待。主投公司“开心麻花”,再次赚得盆满钵满。

如果没有《独行月球》,人们或许已经忽略,当下8月,正是过去中国电影市场,兵家必争的“暑期档”。华谊兄弟(以下简称“华谊”)创始人王忠军曾说,每年有两三部好电影,就能支撑一家上市公司的主营业务。同样,如果每个电影热门档期,都能诞生一两部数十亿票房的爆款。那么中国电影市场,也能始终保持活力。

2021年,中国以472.58亿元人民币的总票房,蝉联全球票房冠军。包括《你好,李焕英》、《长津湖》、《长津湖之水门桥》等档期爆款,无一不是同期电影市场的强心剂:《水门桥》在2022年春节档斩获超40亿元票房;2021年国庆档上映的《长津湖》,更是以57.6亿元票房,雄踞中国影史票房冠军。

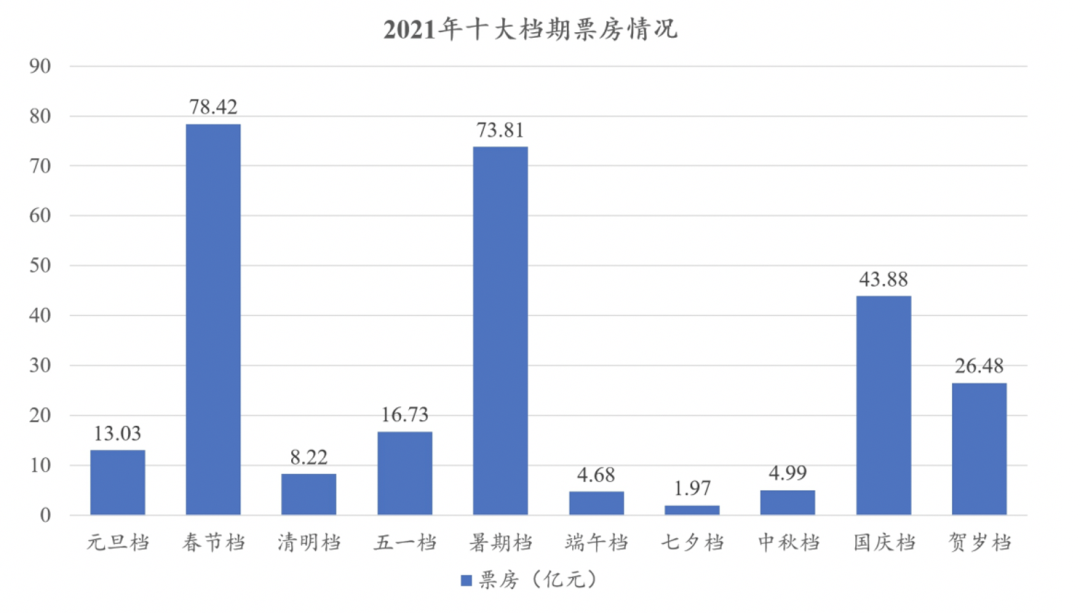

春节档、暑期档,占据2021年三分之一票房市场

数据来源:中国电影发行放映协会、国家电影局

而时至2022年8月1日,这两大历史级爆款作品背后的出品公司“博纳影业”(以下简称“博纳”),向深交所第三次递交了招股书(前两次分别为2017年1月、2020年8月),并获准发行。

普遍亏损下,博纳的盈利是偶然吗

没有对比,很难理解“博纳影业”在近三年的连续盈利且增长的不易。以中国动画电影票房榜首《哪吒之魔童降世》的发行公司“光线传媒”(以下简称“光线”)为例,在2019年到2021年的三年里,光线归母净利润连续录得同比负增长,且在2021年,迎来了上市十年来的首次年度亏损(-3.11亿元)。

难兄难弟“华谊”也曾连续十年盈利,但从2018年开始,似乎就中了亏损的“魔咒”,直至今日也未能扭亏。而近几年一系列“刚性兑付”的票据到期,让王忠军被迫开始变卖个人资产偿债。最近,腾讯更是顶着巨亏,大手笔“割肉”华谊。

反观博纳,报告期内(2019年到2021年)分别录得归母净利润3.14亿元、1.26亿元、3亿元。规模不大,但对比普遍亏损的同行,胜在仍能盈利。当然,有必要解释的是,目前市场上头部电影公司,虽然大多涵盖投资制作、发行、影院等电影全链路业务,但其实各有侧重:万达电影的营收主要由“影院”贡献;华谊、光线聚焦于投资、发行,几乎没有影院;中国电影(股票代码:600977)、博纳等则在投资、发行、影院上表现较为均衡。

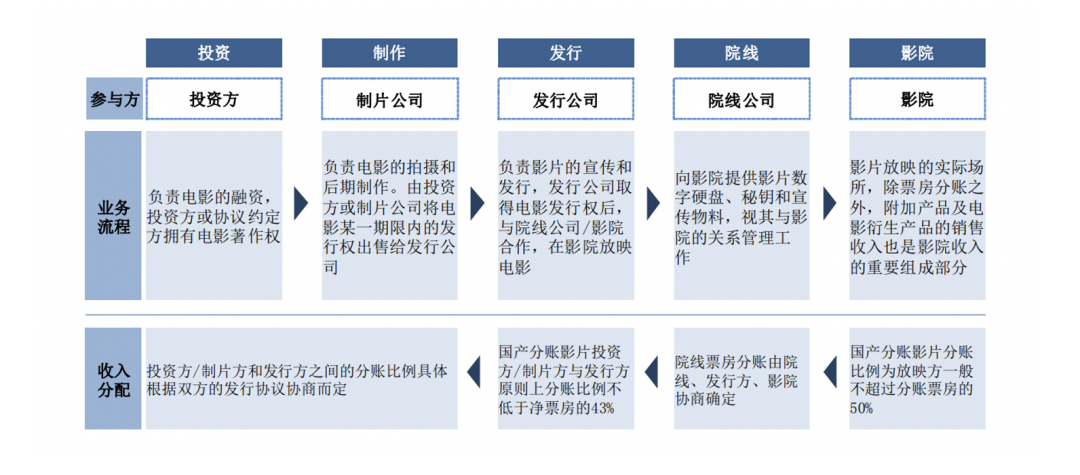

国产院线电影的业务流程和收入分配

图表源自博纳最新招股书

与此同时,国产分账影片中,影院的分账比例原则上不超过50%,投资方的分账比例原则上不低于43%。王忠军曾解释,电影投资分为主投方和参投方,主投方一般认领70%的份额,随后自行找资方入股,分散投资。比如华谊主投的电影,一般最终占到总投资的38%左右。这也即意味着,一部投资1亿的电影,理论上票房达到2.5亿,投资团队就能回本,超额部分都将成为利润。按上述举例,每超额1亿元,理论上华谊就能净赚3800万元。至于影院业务,因为涉及地租、人工、装修、票务系统、片源等多重成本,虽分账比例达50%,但毛利率反而更低。

通过博纳2020年递交的招股书数据,以影院业务仍正常经营的2019年为例。该年博纳影院收入11.57亿元,毛利率15.08%,而营收规模为9.79亿元的投资业务,毛利率达36.17%,营收规模9.6亿元的发行业务,毛利率更是高至71.57%。

不过博纳、中国电影等公司开设影院,盈利只是部分考量,博纳最新招股书中,有如下阐述:公司利用院线排片资源优势获得对优秀电影项目的投资机会和话语权;同时影院可以发挥规模效应优势,提高议价能力,从而进一步降低运营成本。再者,影院能提供稳定持续的现金流,通过对电影排片以及阵地宣传等来支持公司的发行业务,并能够及时获得市场反馈信息,协助发行业务,优化营销策略。

无从判断,博纳对电影下游渠道更强的掌控力,以及更均衡的业务结构,是否是其疫情期间经营稳定的助力。而事实上,华谊、光线等在近几年的经营波动也可以理解。大起大落,一贯是中国电影公司的常态。这背后的原因,正如部分二级市场投资人对电影行业的评价:项目制的业务逻辑,押注色彩浓厚,投资风险较大。

不确定性,是电影行业的宿命?

“光线传媒”创始人王长田曾在2013年的访谈中提到,中国每年拍摄出来的几百部电影,最终能上院线的,只有150—200部。而这些院线电影中,能赚钱的可能仅20%。可见,电影投资的“胜率”并不高。但电影投资的门槛,却越来越高。王忠军曾提到,如今的电影市场,七八千万投资属于低成本制作,两三亿是中等成本。

高投入,一旦上不了院线,就可能面临全额亏损,比如华谊投资的《手机2》。而即便上了院线,招募到大导演操刀、老戏骨参演,仍有可能赔,还可能赔得更多。比如冯小刚的《1942》,张艺谋的《金陵十三钗》。

据悉《金陵十三钗》投资6亿,亏损高达3.6亿。《1942》亏损达1亿元,不理想的票房表现,还导致当时华谊股价狂跌。几家欢喜几家愁,大片亏损的同时,中国电影市场每年都有小成本制作成为黑马,拿下十几倍,甚至数十倍回报。比如早在2012年,中国电影总票房仅170亿元,而徐峥执导的处女作《泰囧》,以3000万的投资,斩获12.67亿元票房,投资回报十几倍。

近几年里,《哪吒之魔童降世》是小投资大回报的代表作,该片最终累计票房突破50亿,位列中国影史票房榜前五,同时推动国产动画迈入新纪元。但电影行业的成功经验,似乎没法复制。在《哪吒》名利双收后,光线传媒再接再厉出品的同系列动画电影《姜子牙》,却遭遇了口碑、票房双双滑铁卢。

“电影行业是一个聚集资源的行业,你对资源的选择、组合的能力,决定了作品的质量。”王长田曾如此描述电影投资中的确定性,而这与博纳最新招股书中所阐述的相一致:与众多优秀的导演、监制、演员、编剧等行业核心人员建立并保持着长期的良好合作关系,并通过电影项目发展协议等方式进一步加强彼此间的合作关系,这使得公司在主投项目中,能够根据影片的立意及内容*程度地匹配合适的演职人员,将*质的资源整合到项目当中;同时也有助于公司获取优质的影视剧本、影片投资机会及发行权。

只不过,正如王长田用“运气”评价投资《泰囧》的行为一样。有限的确定性之外,电影行业更多的是不确定性:质量上乘的《1942》,因为观众拒绝“苦难”而票房失利;博纳投资,最懂国际市场的李安执导,运用上了首屈一指的120帧放映技术的《比利·林恩的中场战事》,遭遇中国市场和北美市场口碑的两极分化。

总而言之,专注于投资、发行的电影公司,曲曲折折的经营是常态。找到“第二增长”曲线,似乎是对抗不确定性更可行的方案。

第二增长曲线在哪里

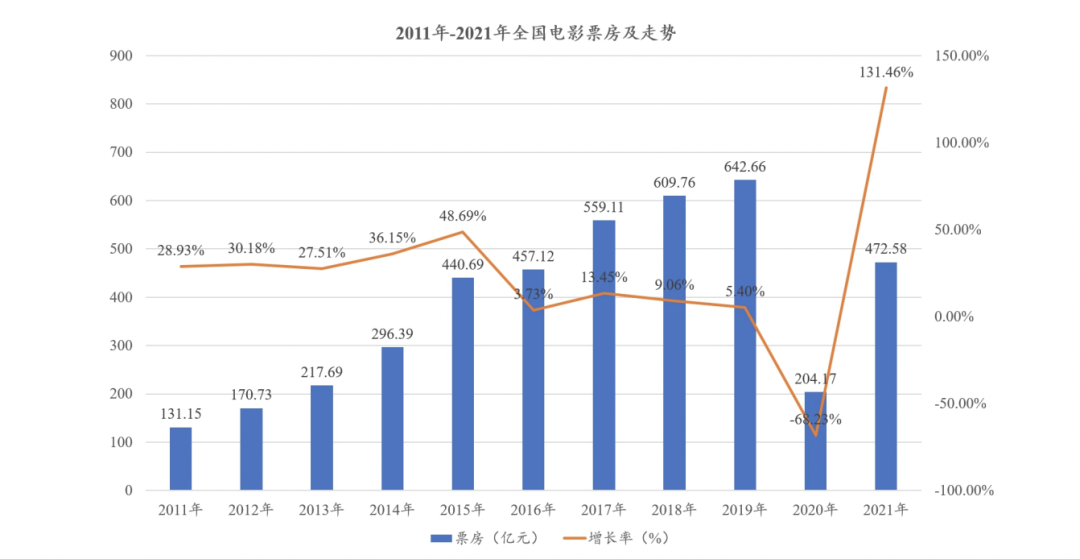

中国电影公司过去的增长,至少有三大红利:1、影票提价;2、国产电影替代进口;3、观影人次增长带动市场总规模。

中国电影票房增速在疫情前即已回落(2016年增速断崖系当年取消票补所致)

数据来源:中国电影发行放映协会、国家电影局

但来到2021年,国产电影票房占比已达到84.49%;年度观影规模达到11.67亿人次;平均票价涨至40.5元。如今,国内城镇化进度放缓,银幕数量增速回落,中国电影市场票房在500—700亿规模区间里徘徊,低增速下,市场潜力或难再进一步挖掘。

同时,中国电影公司有九成收入源于“院线票房”,作为对比,北美电影公司中院线收入往往仅占约三分之一,剩余由付费流媒体、IP衍生等收入构成。所以对营收结构偏单一的中国电影公司们而言,找到可持续的新增长点,就显得尤为迫切。

作为*家上市的民营电影公司,华谊早在2011年,就开始了对新业务的探索。王忠军曾如此介绍其旗下“实景娱乐”业务:像迪士尼一样,把华谊兄弟的电影IP延伸,实现实景体验、互动、娱乐。这样,增加变现渠道的同时,IP场景体验也能获得用户的情感认同,延长IP生命力。

项目最终落地为旅游度假区“华谊兄弟电影世界”。这其中又分为“重资产”模式自主营运的“苏州华谊兄弟电影世界”,和“轻资产”模式,主要通过IP授权和流水分成获得收入,位于南京、长沙、济南的华谊兄弟电影小镇。

「电商在线」根据华谊从2012年到2021年财报统计,实景娱乐在近10年时间里,共计为华谊带来约13.44亿元收入。正如华谊另一位创始人王中磊所说,这一业务为华谊带来了不错的现金流,以协调电影业务的重投资,及票房分账的回款周期。但与此同时,随着近几年华谊电影的疲软,加之文旅行业自身的经营风险,华谊IP的吸引力,也开始走弱。据天眼查数据,重资产的“苏州华谊兄弟电影世界”在2018年、2019年分别亏损1.34亿元和1.62亿元。

最终,2021年8月,华谊将其所直接持有的天津实景15%股权和苏州影城14.29%股权转让给了西藏景源,预计收益5.79亿元。景鉴智库创始人周鸣岐曾评价:“华谊兄弟缺乏像迪士尼旗下的漫威宇宙、迪士尼公主那样持续的、系列化的作品,基本都是单体电影,影响力会随着时间的推移而逐渐消失,IP属性很弱。”

“一个电影在纽约大卖,一定在全世界也大卖。”于冬称曾和国外电影人交流心得,对方表示纽约拥有来自于世界各地的观众,在纽约成功的电影,意味着有机会得到全球市场的票房认可。对此深以为然的博纳,长年致力于将“海外市场”,作为第二增长曲线。尤其重视开拓英语国家市场,以试验其作品的全球化票房能力。

博纳也确实更懂电影业务的全球化方式,毕竟其进入资本市场的*站,即是美国纳斯达克。最新招股书介绍,博纳自2008年起开展海外发行业务,《龙门飞甲》、《激战》、《湄公河行动》、《红海行动》等多部影片,在新加坡、马来西亚,澳大利亚、美国、加拿大、英国等多个国家上映。

博纳2019年-2021年收入按区域划分

2019年到2021年,博纳在海外市场共计录得超8亿收入,远超同行规模。当然,这也在于以商业主旋律为核心的博纳电影,其内涵的“英雄主义”元素,是放之四海皆准的普世价值观。

“当然,也不能过于急迫地尝试将中文电影打上字幕卖到全世界,先可以多和国外影视公司合作投资、发行”,最新招股书介绍,在进口影片投资发行方面,博纳曾参与投资《X战警:天启》、《猩球崛起 3:*之战》、《异形:契约》等国际商业片。

同时,基于与互联网公司合作的数字化改造、IP衍生开发,则是传统电影公司们普遍的业务尝试。据阿里影业2022财年(截止2022年3月31日)数据显示,其内容(投资、发行)、科技(以淘票票为核心的票务业务)均录得同比大幅增长。其中“科技”一项财年收入达12.64亿元。

网上售票,高度依赖于平台自造流量的能力,几乎是以阿里、腾讯等为代表的互联网公司的“专利”。王长田曾表示,网上售票改变了电影和消费者的连接方式,不仅是“售票”这一浅层动作。更在于,它让电影公司可以通过“预售”,判断电影的票房前景,受众群体的画像,使得后续的排片、营销动作,更有的放矢。与此同时,积累下的观众数字资产,可以让电影公司更了解市场喜好、趋势,反向指导公司电影作品的开发。

2022财年,阿里影业依托于阿里电商生态、天猫潮玩的IP衍生业及商业化业务,则录得同比30%的营收增长。早在2019年,阿里影业就曾和华谊签下战略合作,内容中包括对华谊IP的衍生品开发以及在其电商平台进行销售。几乎同一时间,腾讯增持华谊,双方意在基于腾讯系平台打造“华谊兄弟电影专区”,基于华谊IP,开发长短视频、小说、游戏等诸多领域的作品,延长华谊IP的生命周期。

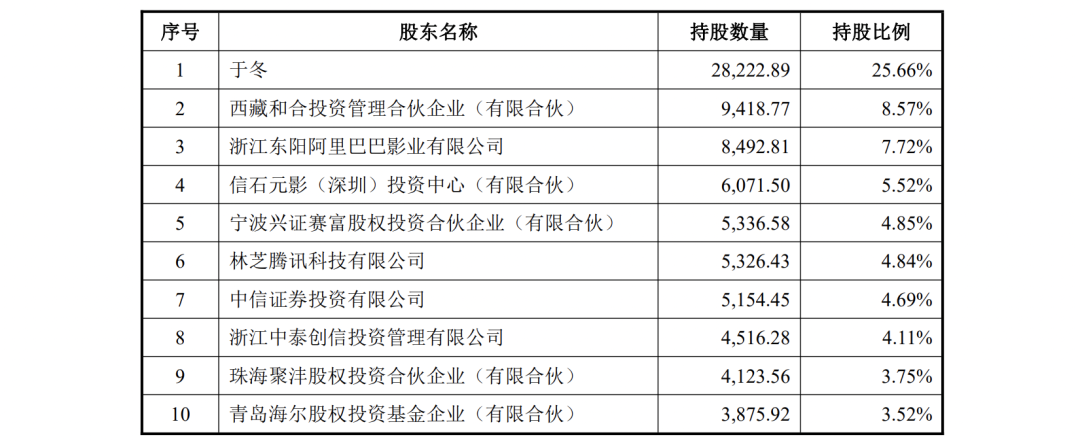

阿里、腾讯位列博纳前十股东

而最近的案例是,2022年3月,抖音宣布与搜狐达成合作,获得搜狐全部自制影视作品二次创作相关授权,包括《法医秦明》、《匆匆那年》、《逆光中告白》等热门剧作。此前,字节跳动还曾以6.3亿元的价格买下了徐峥执导,欢喜传媒出品的《囧妈》,实现了春节档电影的在线首播。当然,这一举措因对发行、院线等利益相关方造成损害,也引来了业界的普遍批评,所以至今少有公司效仿。

关于IP衍生与商业开发,博纳最新招股书显示,其于2019年至2021年期间,累计实现版权销售金额11.85亿元。其IP持续盈利的方式主要包括:①售卖版权片库中一定时期内的互联网平台、电视等渠道的播映权;②对优质电影的IP 进行电视剧、网剧等进行改编或者投拍其续集、系列电影等;③对主题公园、消费商品、游戏等周边衍生领域进行 IP 授权。

虽然如今IP开发几乎是电影公司的标配,但其实这一业务为各大公司带来的实质性收入仍“微不足道”,财报上也较少披露。有业内人士指出,IP开发仍不成熟。反而是行业集中度的提升,能给电影公司带来*确定性的业绩增长。成熟的美国电影市场,六大电影公司占据了市场75%—80%的份额,王长田曾断言,中国也会出现自己的“六大电影发行公司”,每一家的市占率都在10%以上。据公开数据,2019年至2021年票房排名前10大影投公司,拥有超过30%的市场份额,与此同时,份额集中度逐年走高,趋势不可阻遏。与北美市场对比仍有差距,但同样也是增长空间。

“影视公司必须具备一定资金规模,做不到每年投资多部电影,分散持仓的小公司,亏损的风险会比较大。而像光线、博纳等,依靠广撒网,最终每年都能押中一些优质项目,获得一个相对有保障的投资回报。所以市场最终强者遇强,大鱼吃小鱼,行业必然是越来越集中的。”

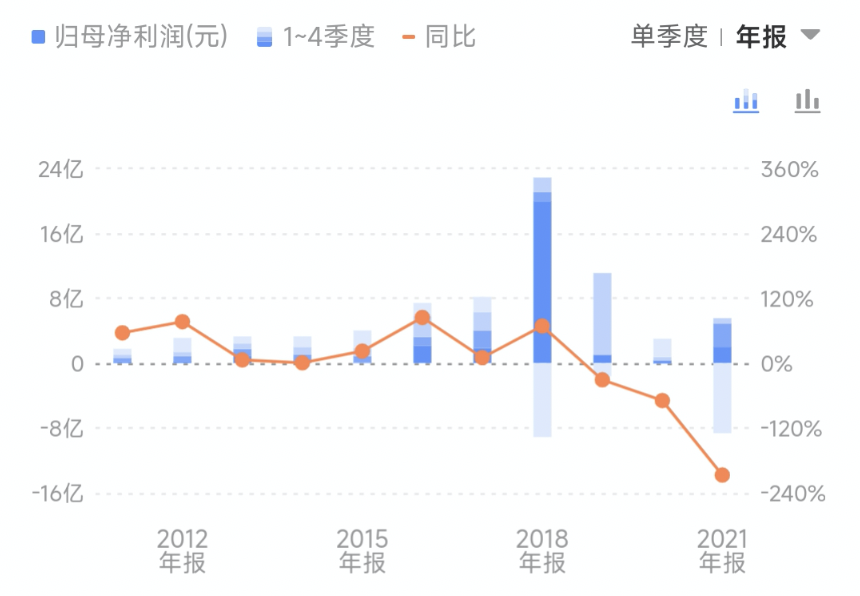

“光线传媒”历年归母净利润:增速波动,起伏大,但疫情前仅2018年出现季度亏损

图片源自:同花顺App

2010年前后,华谊和博纳几乎同时上市。只不过前者在国内创业板,后者在境外资本市场。在华谊市值冲击千亿时,经营业绩仅略逊一筹的博纳,在海外备受冷遇。直到2016年完成私有化退市前,博纳市值折合人民币已不足50亿元,而当时华谊仍高达400亿元。当时的投资人,甚至有意撮合博纳并入华谊。

“2016年是中国一轮牛市的尾声,当时考虑到如果要再上市,需要等一个窗口期,但还是决定回来。”于冬曾解释,所以从境外退市回A股,主要原因在于国外电影行业已进入发展的成熟期,市场对行业的估值普遍偏低。而国内电影市场蓬勃发展,业务更受认可。

从2016年到2022年,时隔6年,如今博纳终于登陆A股。8月8日,博纳发布首次公开发行股票发行公告,确认发行价5.03元,发行市盈率22.99倍。但按照其2021年归母净利润,当下博纳的发行市值,甚至仍略低于股价处在历史底部的华谊,更是远逊于光线传媒。

可见,虽然业绩良好,但对于身处多事之秋的电影公司,如今的市场似乎已不再愿意给出高估值了。

【本文由投资界合作伙伴微信公众号:电商在线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。