所谓“闷声发大财”,供应商们似乎成了新式现饮的*赢家。

7月,瑞幸、星巴克的上游供应商德馨食品递交招股书,计划A股上市。从此前为喜茶提供配料的宝立食品,到给奈雪的茶果蔬汁原料的田野股份,供应商扎堆上市成了圈内的“流行”。

这一切离不开新式现饮赛道的火热。

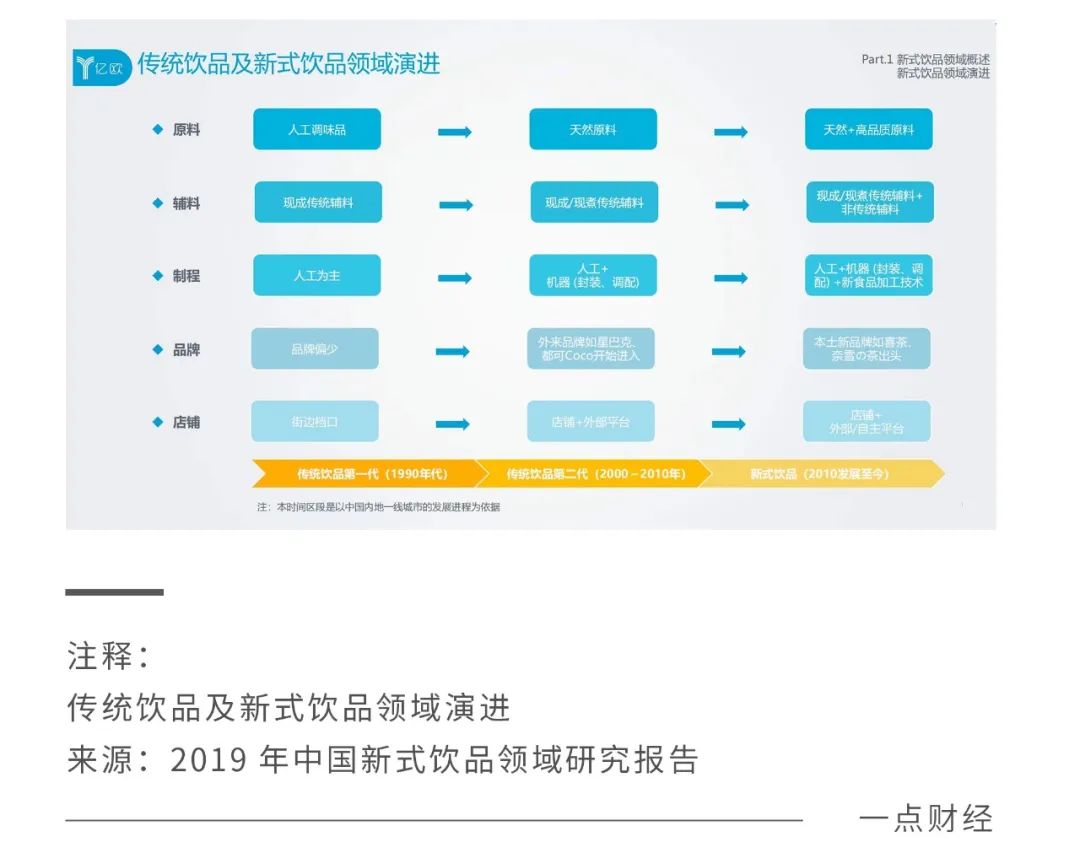

乘着消费升级和消费者健康意识觉醒的东风,饮品行业也在发生变化。依靠更天然、优质的原料,以现磨、现制为亮点,新式现饮品牌意识逐渐觉醒,喜茶、奈雪的茶、瑞幸等国产新式饮品炙手可热。

智研咨询数据显示,新式现饮的概念在2010年左右形成,2016年左右开始爆发增长。《一点财经》结合公开资料估算,以新式茶饮和现磨咖啡为主体的新式现饮2015年的市场规模约450亿元左右,而在6年后的2021年,总体规模已突破千亿。

新式现饮需求的扩大,在孵化出奈雪等品牌时,也催生了供应商的崛起。《食品工业发展报告》数据统计显示,2011年至2020年,全国规模以上饮料制造行业企业数量从1421家增加至1766家。

蛋糕越做越大,入局分羹者越来越多。对于德馨等谋求上市的供应商而言,讲好故事可不容易。

好故事还需好模式

资本不相信眼泪,唯有价值——价值决定了获注的多少,在人人都想讲好故事的年代,谁的盈利模式更具想象空间成为了角逐焦点。新式现饮产业链,已俨然一副“亏了淘金者,富了卖铲人”的光景,这是否意味着钱包鼓鼓的供应商们盈利模式更优?

答案并不*。

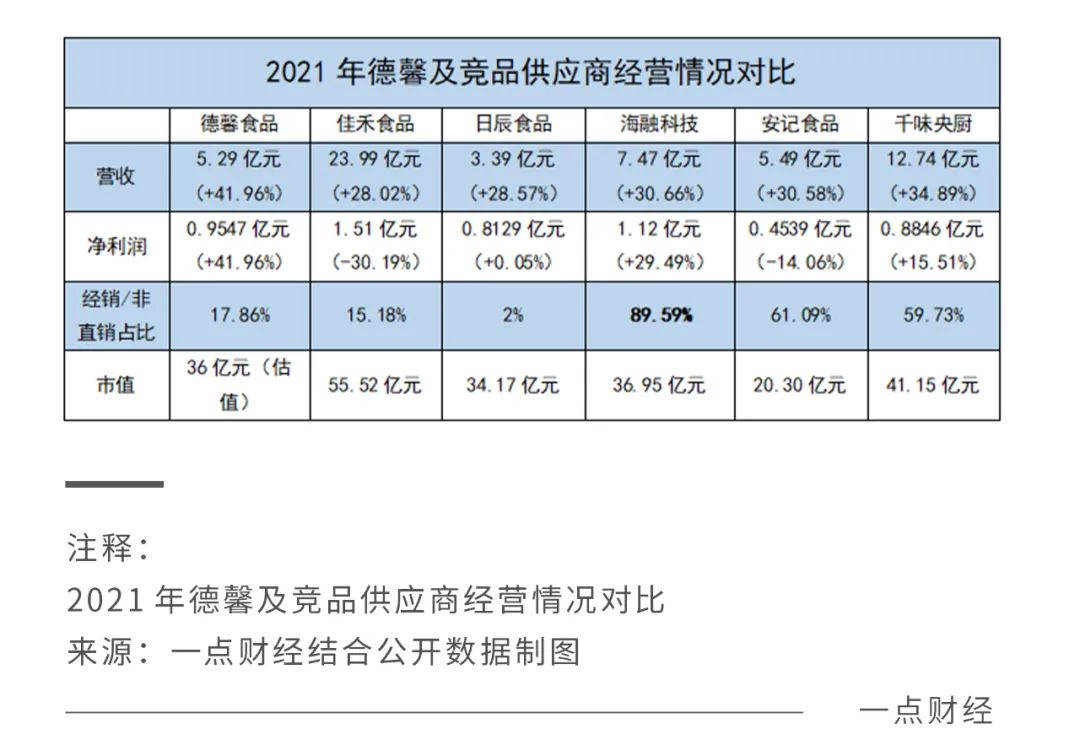

以德馨为例,目前,连续三年盈利的德馨主要采取“直销客户为主,经销客户为辅,贸易客户为补”的销售盈利模式。近三年,作为收入大头的直销模式贡献了80%以上的营收,而该板块收入从3.3亿元到4.3亿元的猛增也成为了企业增收的主要驱动力量。

在招股书中,德馨将下游直销客户分为四类,7分甜、蜜雪冰城、奈雪的茶、书亦烧仙草等现制茶饮企业,星巴克、瑞幸咖啡等现磨咖啡企业,百胜中国、麦当劳、华莱士等餐饮连锁企业,以及三只松鼠等食品工业企业。

通过竞标或洽谈等方式从这些头部企业获取饮品浓浆等产品订单,是德馨的主要盈利来源,在圈内,不少供应商也在采取“直销为主”的销售模式。

被德馨视为竞争对手的日辰食品、佳禾食品同为To B直销为主,其中日辰食品虽然也在探索To C路线,但尚未见显著成效,收入占比不足1%。

诚然,直销模式减少了经销商赚差价的环节,但也意味着企业自身将承担更多库存、销售的压力,因此在“直销派”之外,意识到这一点的供应商走起了“经销派”路线。

公开数据显示,海融科技、安记食品、千味央厨三家供应商采取“经销为主,直销为辅”的盈利模式,B2C和B2B相结合,与经销商分摊风险。

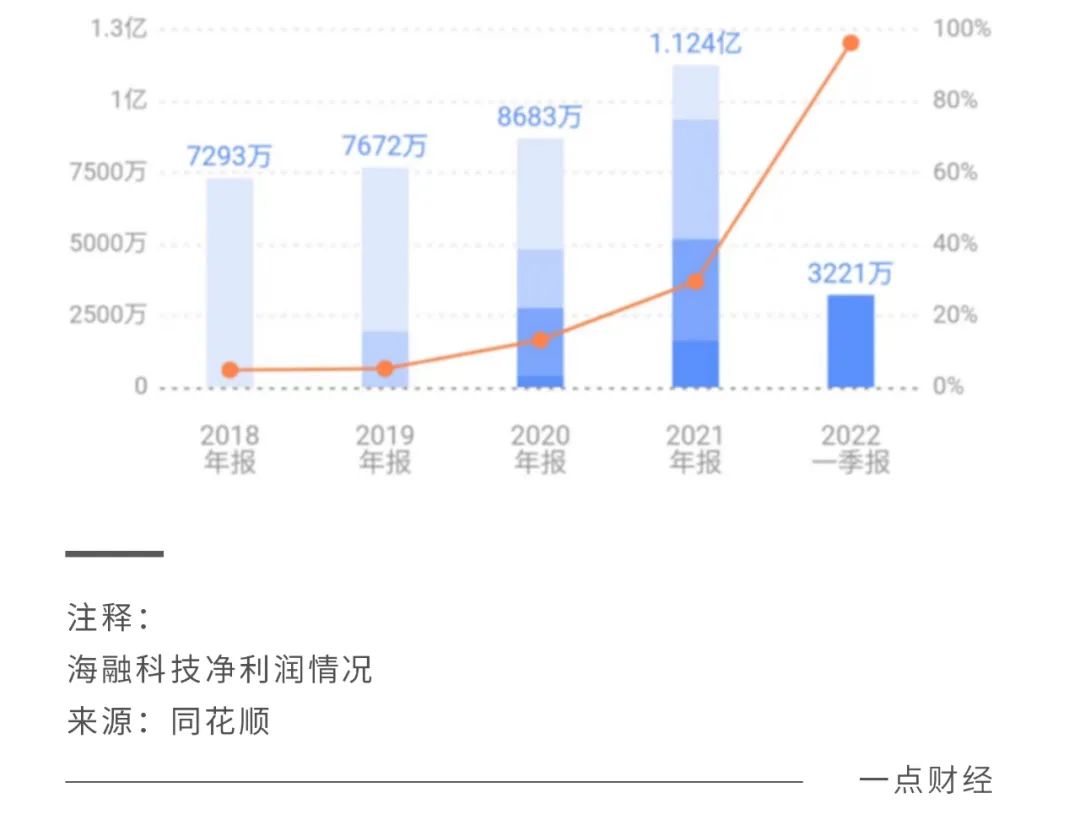

在疫情等因素作用下,经销模式的优势得以显现。德馨、佳禾、日辰三家直销为主的企业,在行业实现整体增收的大环境下,净利润均不及2019年疫情前水平,而经销占比近9成的海融科技抗压能力较强,连续三年增利。

作为与德馨市值最为相近的供应商,海融科技与德馨都在原材料国际价格持续上涨的情况下被迫消化压力、压缩毛利,但共性之外,销售模式的差异化亦在显现。

一边是直销为主的德馨,依靠低价走量,增收微增利;另一边是经销为主的海融,手握40.92%同比增长的经销收入获得更多利润,面对诸多不确定因素,分摊风险的求稳打法开始显现成效。

时至今日,不同的基因在书写各异的企业故事,当压力来临时,承压能力的高低正在成为获得资本青睐与否的重要考量因素,毕竟站得稳、立得住才有更多机会。

并不*的“优势”

在新式现饮供应链中,谁和下游的头部企业交好,谁就能获得更多的订单机会,依靠着在消费市场闻名的大客户们,供应商获得了长足发展的底气。

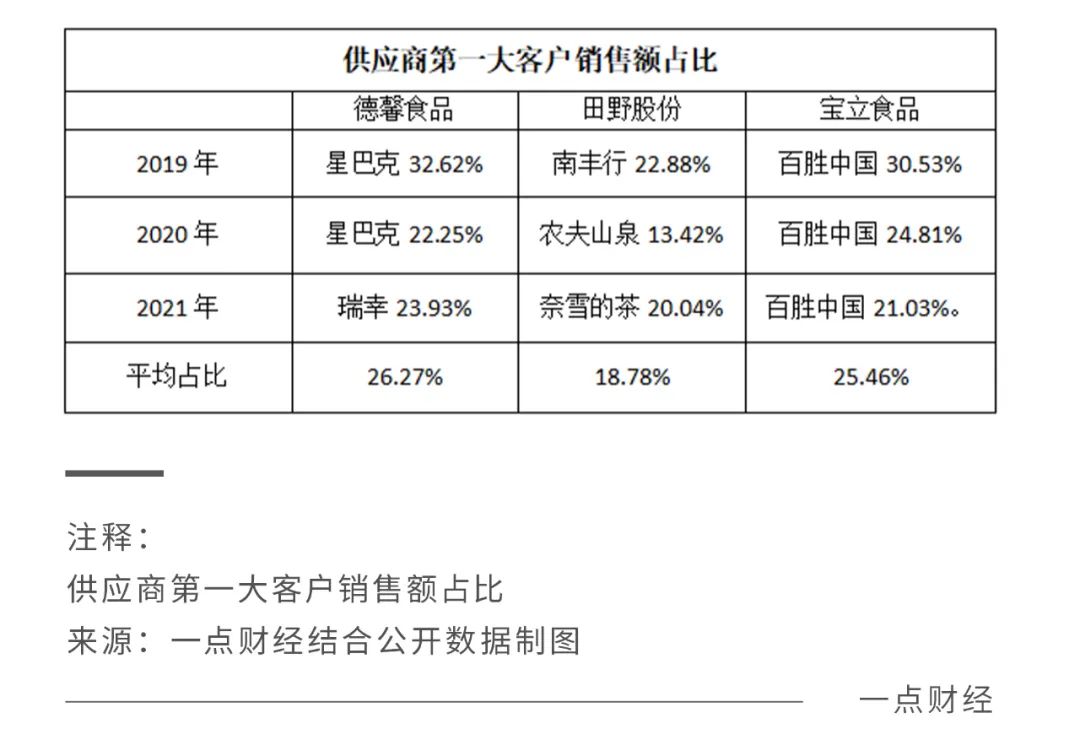

近年来瑞幸风头正盛,随着其门店数量超越星巴克,现饮咖啡行业格局趋于稳定,而作为两家行业头部企业的供应商,德馨食品也在这场混战中吃到了红利。数据显示,2021年德馨对瑞幸的销售额同比增长486.93%,一跃成为其*大客户。

不过,大客户是利也是弊,其自身的经营风险和是否续约供货都牵动着供应商们敏感的神经。

IPG中国区首席经济学家柏文喜向媒体表示:“供应商普遍*大客户占公司营收10%以上,这一客户集中度过高和对单一客户的过度依赖的风险问题,对公司的稳定发展和可持续经营都是不利的。”

正如上述专家所言,比照了德馨食品、田野股份、宝立食品这三家新茶饮供应商,*大客户占营收10%以上是常态,但三年平均值达26.27%的德馨食品显然对大客户依赖度更高。

值得注意的是,与2019年相比,三家的*大客户销售占比均有不同程度的下降。

不过,这一改变的主动权目前尚掌握在下游企业手中,比如德馨昔日*大客户星巴克,订单销售额下降带动销售占比减少,如今瑞幸凭借着更大的订单需求成为德馨*大客户,待到其需求缩减或转向其他中游供应商时,德馨的处境难言乐观。

如此来看,大客户占比高的供应商正在形成“牵一发而动全身”的被动局面,一旦下游出现波动,供应商亦难独善其身,比如虽然目前行业格局稳定,但待新锐品牌出圈后,应运而生的新产业链将会与现有的供应商争夺份额。

事实上在2021年达到融资峰值后,新茶饮领域已显露疲态。中国连锁经营协会发布的《2021新茶饮研究报告》指出,未来2-3年,新茶饮整体增长速度阶段性放缓。因此,原本“高高在上”的新茶饮们要通过降价等方式下沉获客,降低消费门槛降低,提高产品复购。

既然大客户并不能成为完全意义上的优势,那么于内,供应商该以何种方式掌握话语权?

研发能力是一剂解药。比如率先将奶茶中植脂末替换为芝士奶盖的喜茶,在技术方面依靠中游供应商恒天然,其生产的打发超2cm厚的芝士奶盖产品风靡一时,下游企业们争相从恒天然进货。

茶饮行业顾问林子镜向媒体坦言:“爆品的产生一定是建立在供应链强大的基础之上。”

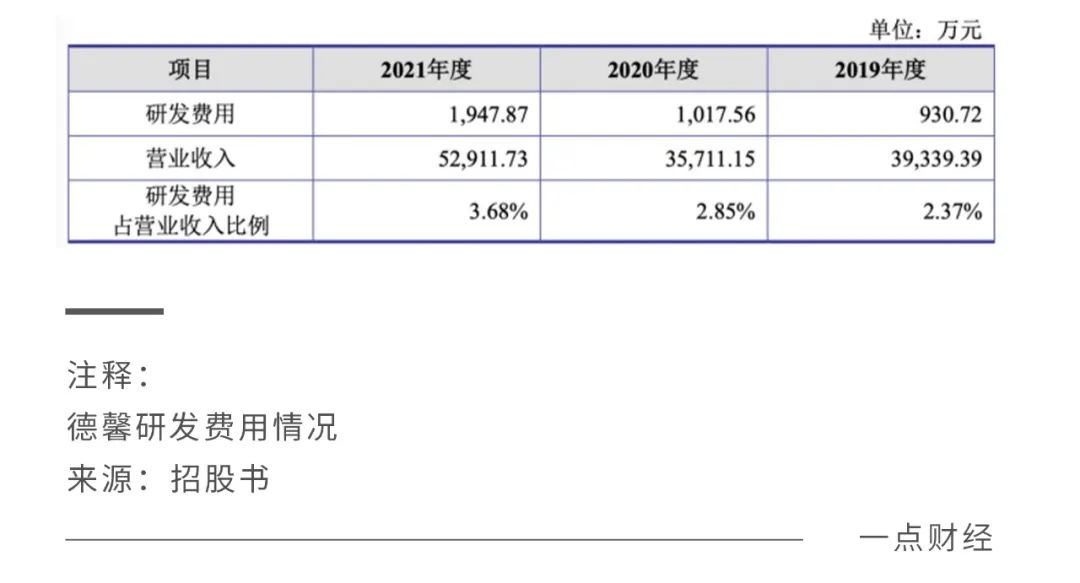

恒天然等供应商的出圈依赖极强的研发能力,然而作为一个5成以上成本用于产品原料的企业,德馨在研发方面的投入并不高,更多以深加工生产配料盈利,可以说产线是其生存的根基所在。

但这一优势并不明显。在下游企业内卷的浪潮中,产品市场需求与日俱增,这本是件好事,不过对于骤然增长的下游需求,德馨显然有些措手不及。

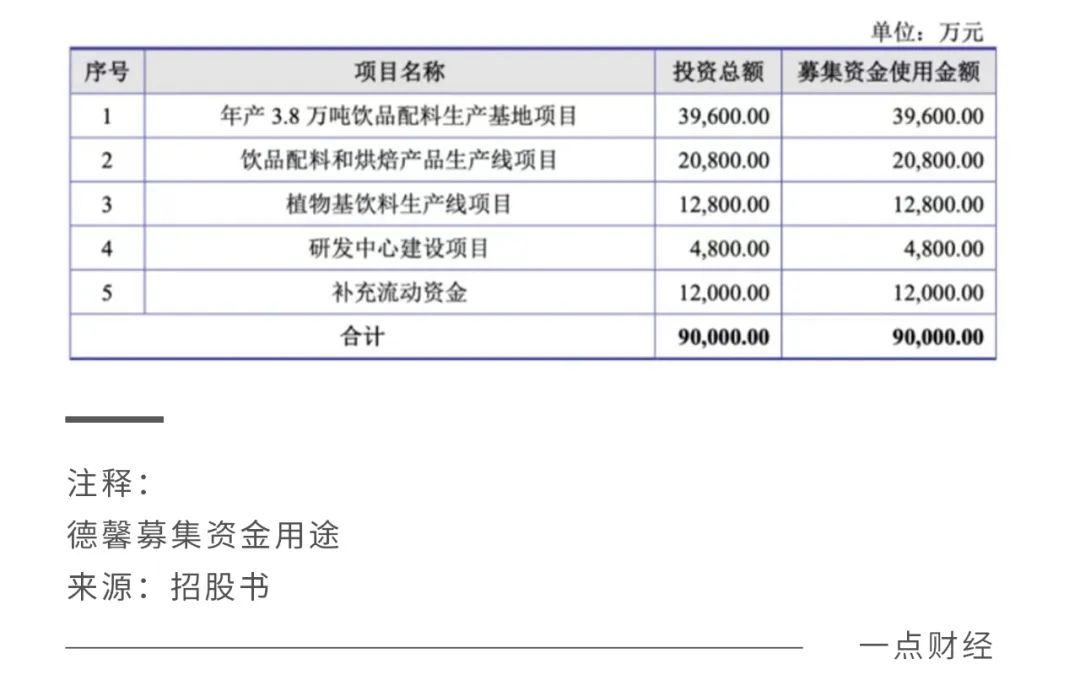

一个显著的表现是生产力不足。目前,德馨产线处于超负荷状态,2019-2021年产能利用率最高达130.74%。为应对这一系列问题,德馨食品等供应商在招股书中提到,募资将多用于扩充产能、提高研发技术,届时有望获得更多行业话语权。

总而言之,稳住大客户也好,扩大生产优势也罢,本就不显著的优势或许无法成为德馨决胜资本市场的关键武器,资本下半场,想出圈的供应商们还需拿出更硬核的实力。

福祸相倚

祸兮福所倚,福兮祸所伏。抓住了新式现饮的风口,中游供应商们的日子过得看似顺风顺水,但这份安稳中也蕴藏着危机。

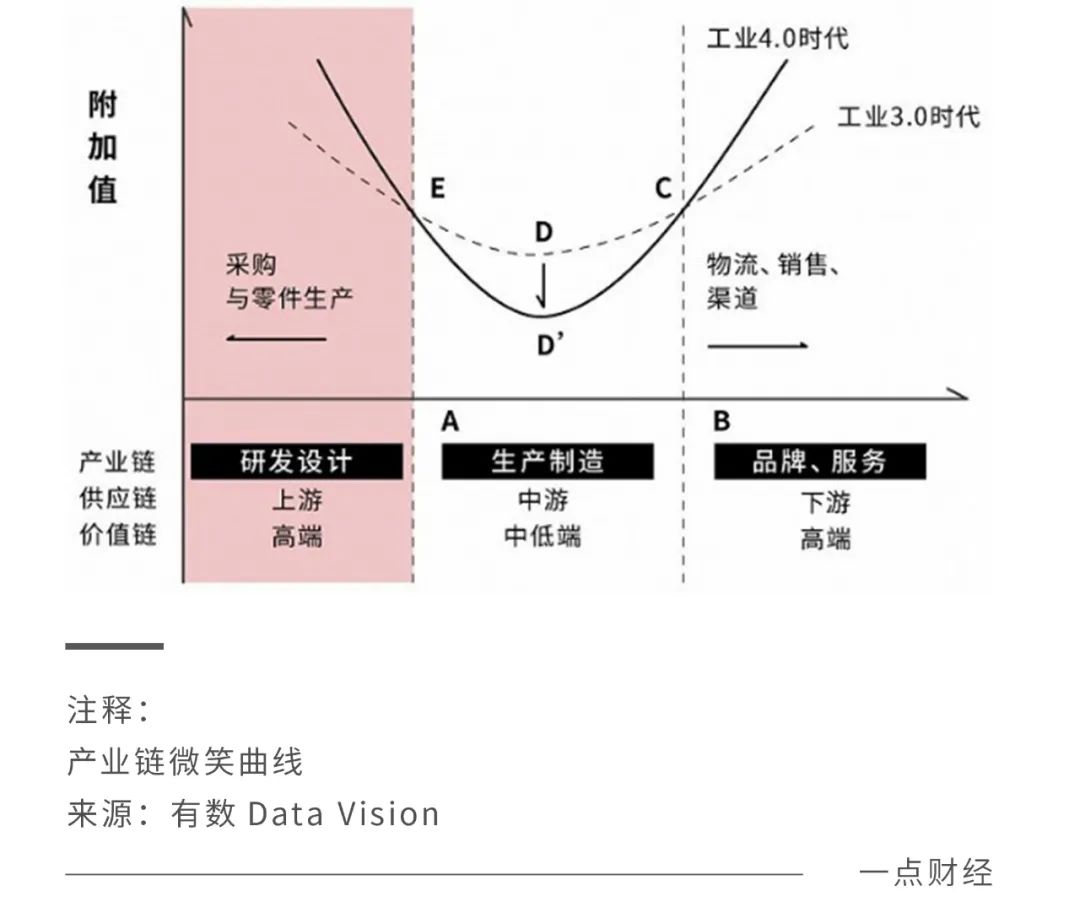

先讲一个残酷的事实,中游供应商在产业链中创造的附加价值处于谷底,由于技术壁垒不高所以很难把产品卖出高利润,更致命的是,中游的可替代性在变强。

在下游企业的内卷中,降本增效成了共同目标,在中游低技术壁垒的情况下,被上游原料价格优势吸引的下游企业意图与其建立直接合作,作为中间商的中游供应商们正处于进退两难之地。

奈雪的茶内部人士曾向媒体表示,中游会吃掉一些利润:“如果说我们能够跨过中介和这个茶叶精制工厂去合作,未来的空间也会很大。”

从奈雪的茶供应商田野股份的数据来看,这一利润确实可观。2021年奈雪的茶花在该供应商身上的费用达0.92亿元,结合其29.16%的综合毛利率,其中有0.3亿元左右的压缩空间。

目前,已经有下游企业实现了直接对接上游。曾有媒体指出,2019年德馨食品的第二大供应商绿泉食品已经越过它,成为蜜雪冰城、古茗等新式茶饮企业的饮品浓浆供应商。

此外,强势姿的上游企业也想从下游市场分一杯羹,像中粮等头部上游企业早在多年前就布局C端市场,凭借下游企业的名气为产品开路,比如星巴克同款提拉米苏、瑞幸同款司康都是其旗舰店內的热销产品。

当然,中游供应商的挑战还远不止于此,一些下游企业开始越过供应商的同时,亦有人在自建供应链。以平价盘踞低端市场的蜜雪冰城,在2021年设立重庆雪王农业有限公司,由合作供应商转向自给自足。而自建烘焙基地的瑞幸未来是否会继续选择合作供应商也未可知。

下游企业们自建供应链已不是个例,这导致了中游供应商的尴尬处境——与上游相比,没有一手货源,与下游相比又未建立品牌优势。

双重重压下,供应商们的日子并不好过,不过危机的来临也在倒逼供应商们做出模式上的转型。以预制菜赛道的爆火为参照,新式现饮中游供应商走向C端未尝不是一个好的思路。

在天猫开设了门店的德馨食品,将饮品配方直接摆在了消费者面前,C端消费者可以在此购买原料,依照其提供的详细制作配方呈现出一杯不输新茶饮门店的果茶。

事实上,中游供应商手握上游资源和中游技术,产品可控性更强,*需要多花些气力的,就是下游渠道的打通以及品牌形象的打造。

亿欧智库在报告中指出,新式饮品领域领域具有“低进入门槛、低技术壁垒、高产品同质性与高运营复制性”的特性。所谓成也萧何败也萧何,这种特性即是中游的短板,亦是其入局C端的破局点。

在消费品领域,渠道为王的道理得到无数次印证,瑞幸砸钱换渠道的模式已经实现盈利,待如今递交招股书的供应商们实现IPO后,新式现饮供应链或许将掀起新的风云。

结语

自十余年前新式现饮兴起至今,整个产业链的规模早已翻了几番,上中下游相互依存,内里却暗流涌动,中游以消化成本压力为代价增收获客,下游意图直接合作上游或自建供应链压缩成本。

孰是孰非无法评判,但*可以肯定的是,下游向上渗入B端,上中游向下进入C端,行业的大洗牌已是箭在弦上。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。