“一手好牌打得稀烂”,最是令人惋惜,酒鬼酒就是典型代表。

白酒行业进入下行周期,多数酒企却依然能保持业绩增长,可实力不俗的酒鬼酒,却在不到两年的时间里跌入谷底,一蹶不振。

2024年底重新回归的“老将”总经理程军,肩上的担子不轻。

酒鬼酒几年前想要重回白酒*阵营,没想到业绩一路向下,直至亏损。如今战略收缩,重点聚焦湖南本地市场,仍面临内外夹攻的局面。

酒鬼酒曾对业绩下滑解释称,与行业整体环境、产品结构、销售营销模式等方面均有关系,但剖析来看,酒鬼酒自身的原因才是本质。

步入2025,还能拿什么来拯救酒鬼酒?

01 “变脸”的业绩

2025年,酒鬼酒面临的是一堆烂摊子。

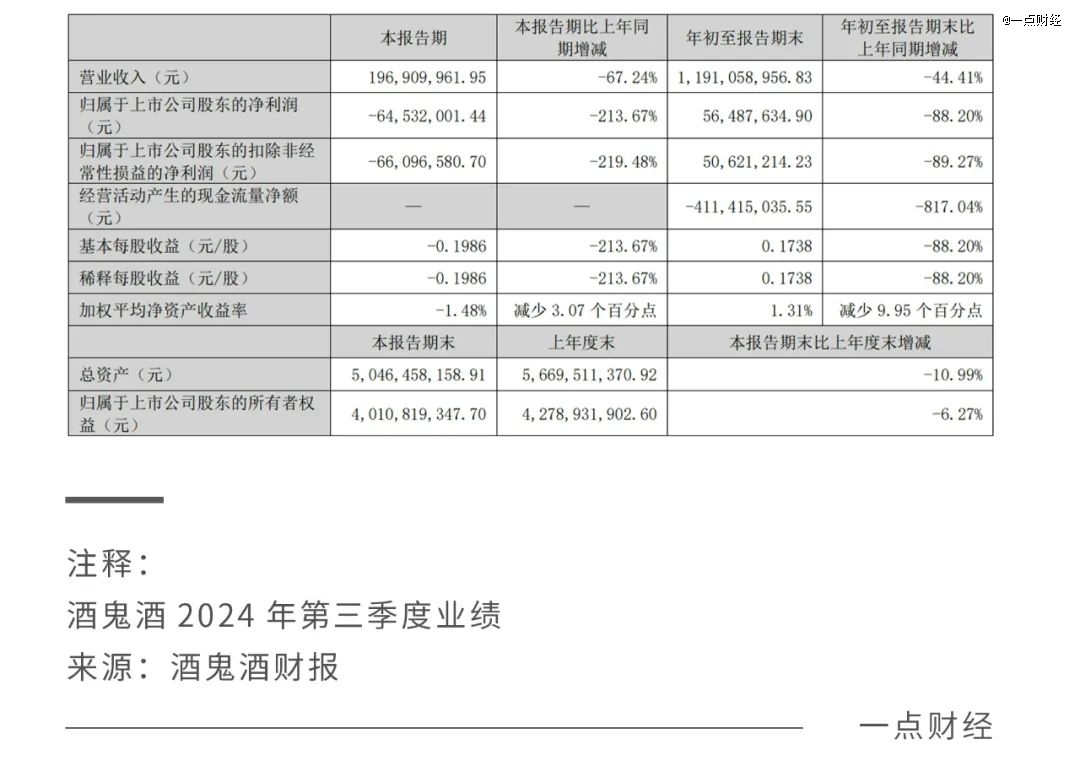

经过前几年的高速增长,酒鬼酒业绩近两年持续大跌。2024年前三季度,酒鬼酒实现营收11.91亿元,同比下降44.41%,归母净利润为0.56亿元,同比下降88.20%。其中,第三季度净亏损0.65亿元,同比由盈转亏。

业内横向比较,酒鬼酒糟糕的业绩表现尤为“突出”。

2024年三季度营收下滑的酒企数量高达9家,净利润下滑的酒企业有8家,其中顺鑫农业、天佑德酒、酒鬼酒、金种子酒4家酒企单季度报亏。除了“暴雷”的岩石股份之外,酒鬼酒的下滑幅度*。

往前追溯,酒鬼酒的表现也是频频垫底。2024年一季度,酒鬼酒成为A股上市白酒企业中*一家营收和净利润双双下滑的酒企,2023年的营收增速排名倒数*。昔日站在顶端的酒鬼酒,如今在行业中处于末流。

即使与以前的自己相比,也是不可同日而语。2020-2021年,在程军担任副总经理,行使总经理职权的时期,面对疫情的酒鬼酒依然实现营利双增。

对于近两年的业绩“大变脸”,酒鬼酒归结为几个方面:白酒行业整体需求下降明显,行业竞争加剧,持续加大促销投入,以及中端和大众价位段产品占比上升。

酒鬼酒不好卖了,确实与白酒行业整体动销疲软息息相关,但归根结底还是在于酒鬼酒的竞争力不够。

酒鬼酒从高端、次高端到中低端,主要有内参、酒鬼、湘泉三大系列。

近两年,酒鬼酒的三大系列却出现了大幅下滑的情况。酒鬼酒内参系列、酒鬼系列、湘泉系列2023年的销售收入分别同比下降38%、27%、68%,2024年上半年,销售收入再度同比下降了61%、30%、18%。

这意味着以酒鬼酒的品牌力,在中高端市场不受市场认可,价格倒挂成为常态。根据今日酒家酒价数据,目前内参批发价为750元,相比此前的850元下降100元。在淘宝等平台,800元以下的52度500ml内参酒并不少见。

照此趋势看,酒鬼酒在2025年的处境,依旧不容乐观。

02 透支的业绩,散落的力量

一开始,酒鬼酒手里的牌并不差。

上世纪90年代,湖南湘西曾有四张“名片”——沈从文的书、宋祖英的歌、黄永玉的画和酒鬼酒的酒。但到今天,人们知道“茅五汾”,不知酒鬼酒曾一度傲视五粮液、茅台。

湖南本地缺少名酒,酒鬼酒本能够一家独大,即使在塑化剂风波后仍有机会崛起,但管理层动荡以及一系列战略失误,导致酒鬼酒一蹶不振。

酒鬼酒在湖南大本营市场的话语权并不足,目前湖南有三分之二的市场已被茅台、五粮液、泸州老窖、洋河等全国性酒企占据,武陵、湘窖等湖南本土白酒品牌也有一定的竞争力。酒鬼酒腹背受敌苦不堪言,据东方证券数据,酒鬼酒在湖南省的市占率大约只有10%。

从高处跌落泯然众人,自然难以甘心,但酒鬼酒的各种行动操之过急,不仅未能实现既定目标,还遭受了反噬。

在根基未稳的情况下,酒鬼酒在过去几年加速布局全国化、高端化,手段也显得粗暴,其过去频繁提价和压货炒作,给业绩披上了“皇帝的新衣”,也给日后的业绩大暴雷埋下了伏笔。

白酒企业和经销商表面上是相互依存的关系,但实际上二者从来不是平等的关系。白酒企业会拿经销商作为调节业绩压力的“蓄水池”,在行情不好的时候,经销商白酒销售不佳,库存增多,上游酒企对经销商有进货要求,导致经销商库存压力越来越大。

酒鬼酒品牌不够响亮,动销不够硬,经销商们也就没有积极性,在存量竞争中想要增长注定困难重重。2023年,酒鬼酒经销商数量增加至1774家,销量反而出现较大幅度下滑。

2024年,酒鬼酒更是尝尽了“寒气”,其经销商数量下滑显著,上半年底已降到1301家,平均经销商规模同比下滑12.22%至76.08万元/家。

直观的数据是合同负债的下降,按照行业内先款后货的惯例,合同负债代表了酒企未来的业绩预期。近两年,酒鬼酒的合同负债一直波动下滑,第二季度末,酒鬼酒合同负债余额为2.6亿元,同比减少1.9亿元,到第三季度,合同负债进一步减少至2.07亿。

2024年底,程军赴湖南与经销商展开座谈,继续向合作伙伴抛出橄榄枝,表示要整合双方优势资源,持续加深合作。

但打铁还需自身硬,竞争力不足的酒鬼酒还能否团结力量,将是一个巨大的考验。

03 2025年能逆转吗?

2024年,万亿白酒市场继续剧烈加剧,加速向名酒企业和优势产区集中,行业发展有机会更有挑战。

据国家统计局近期发布的数据,2024年全国规模以上企业累计白酒产量(折65度,商品量)414.5万千升,同比下降1.8%。这相比2023年2.8%的下滑幅度,有所收窄。

不过在当前局势下,控量稳价依旧是行业的主旋律。

今年1月17日,洋河股份终于也忍不住了,宣布暂停向线上平台供货其明星产品海之蓝与天之蓝。近期市场也传出五粮液华东、华南、华中等多地第八代五粮液已停止供货的消息。

酒鬼酒动手更早,先是2023年7月停止52度500ml内参酒的销售订单,后在10月再次宣布“酒鬼”“湘泉”系列产品停止接单,以消化既有社会库存。

但近两年里连续的停货措施,换来的却是量价齐跌,从这个角度来看,酒鬼酒的政策并不成功。

从存货周转天数来看,酒鬼酒已然压力山大。2024年*季度的991天已跃升至第三季度的1298天,同比增加了51.6%,存货金额也从去年上半年的15.5亿元攀升至16.7亿元,产品积压严重。

与此同时,酒鬼酒一直在不遗余力地为产品吆喝,前三季度酒鬼酒销售费用率已经达到近40%,管理费用超过11%,二者合计达到了51%。以酒鬼酒目前持续亏损的状况,如此高的费用率显然不可持续。

那么酒鬼酒如何消化这种压力?

当前酒鬼酒的策略是,全国化先放一放,优先重点深耕湖南本地市场。

2024年2月,高峰接替王浩成为酒鬼酒新任董事长后,酒鬼酒的战略方向转向为聚焦湖南省内市场。同年底程军到任后也强调,酒鬼酒会进一步加深与经销商的合作,共同经营好长沙本土市场。

但攘外必先安内,酒鬼酒的业绩动荡,与管理层的动荡难以脱开关系。

2012年底,酒鬼酒被曝塑化剂超标2.6倍,业绩备受打击,甚至变成“*ST酒鬼”,面临退市危险。而自从2016年中粮全年接管后,酒鬼酒换了三任董事长,总经理也换了3任,平均任期只有3年左右。每次变动,酒鬼酒的业绩先升后降已经成为“保留节目”。

目前酒鬼酒的*大股东为中粮集团,持股比例为31%。除中粮外,其余股东主要是投资基金),且持股比例均不足5%。

酒鬼酒背后复杂的博弈,为公司管理带来极大的难度,从而对业绩造成不利的影响,酒鬼酒要反败为胜,或许需要一场深度的组织改革。

04 结语

酒鬼酒像是掉进一个历史循环,多次经历管理层动荡与业绩下滑,战略调整也未见显著成效。

酒鬼酒承压,有行业整体需求疲软的原因,导致其次高端及以上酒品的需求下降。更多的是自身原因,没有茅台的命,却想要茅台的价。

早几年,酒鬼酒提出想要重回白酒*阵营,然而业绩每况愈下,如今聚焦湖南本地市场,也是竞争力不大。在竞争愈加激烈的深度调整期里,酒鬼酒今后的处境,不容乐观,对于新上任的管理团队来说,肩上的担子无比沉重。

【本文由投资界合作伙伴一点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。