当理想Q3销量指引大幅低于市场预期,且这背后更多指向的不是产能问题而是需求问题时,理想当前的销量问题令人担忧。面对新能源汽车百花齐放,如何从先发优势到长期优势,是理想面料的二次大考。

理想汽车(LI.O) 于北京时间8月15日晚美股盘前发布了2022年第二季度财报。

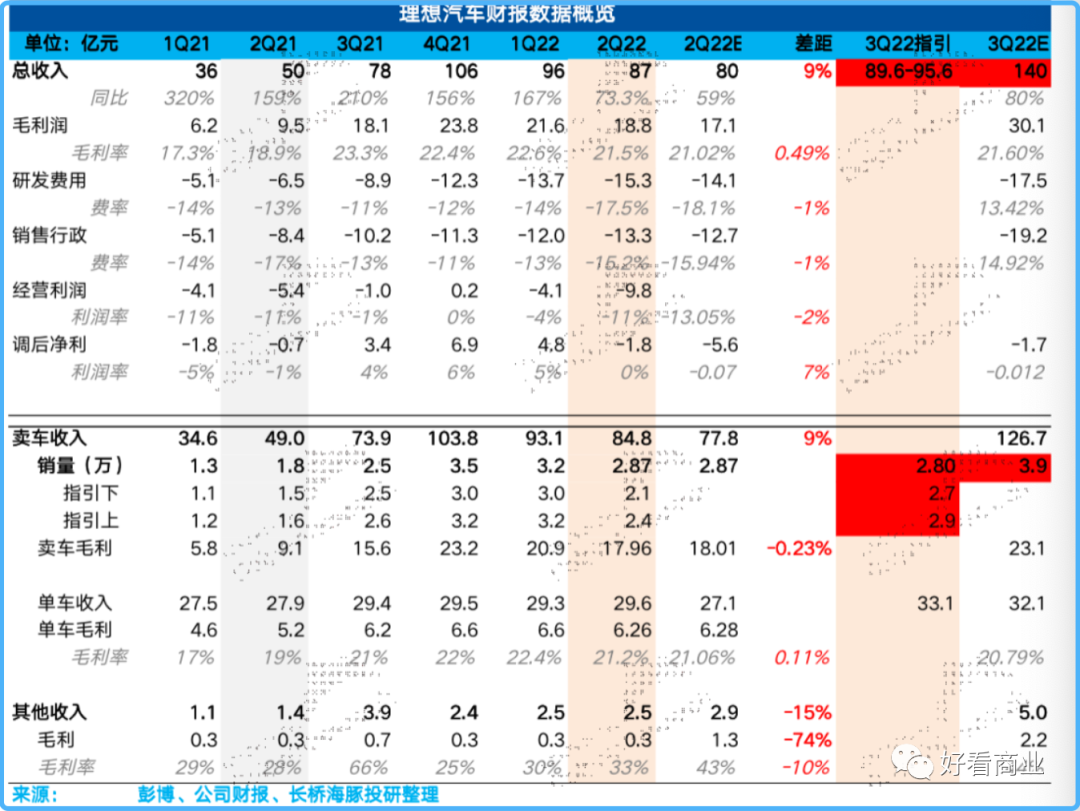

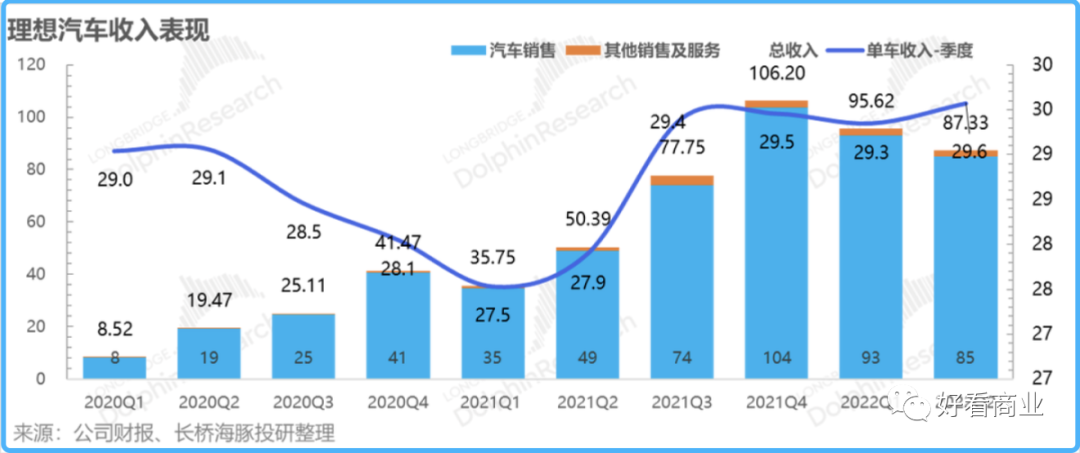

第二季度,公司营收 87.3 亿元,较上年同期的 50.3 亿元同比增长 73.3%,超过市场预期的79.9亿元。

虽然二季度业绩不错,但是,理想在美股开盘跌超7%。

这背后的罪魁祸首就是理想向市场抛出了一个“雷”:三季度汽车销量指引2.7万—2.9万辆。

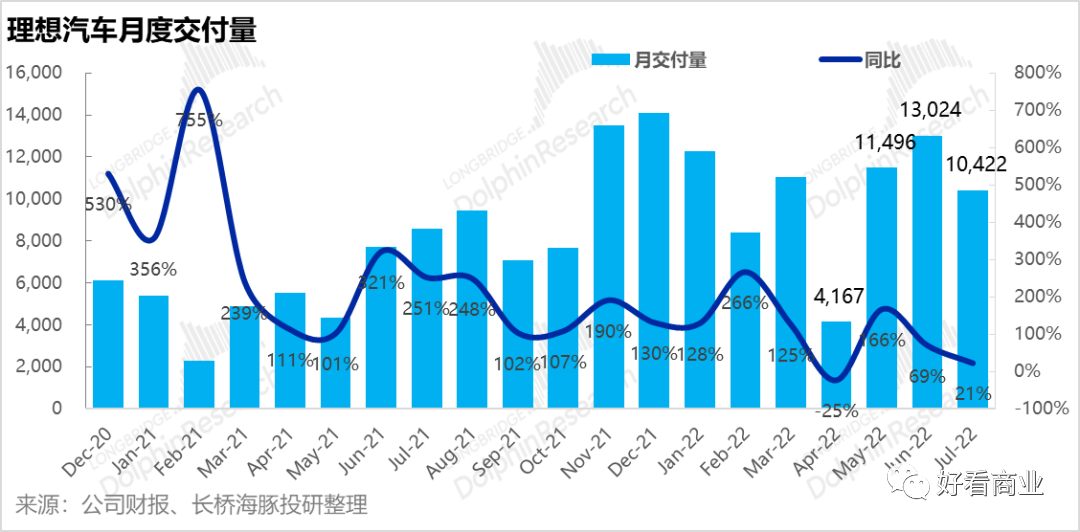

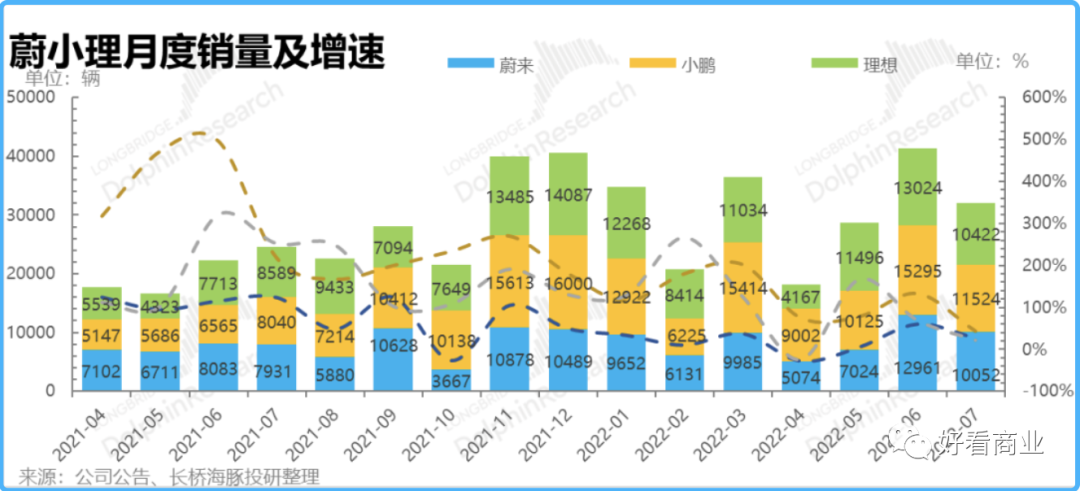

由于7月已经交付了10422辆,因此即使按照指引最高数2.9万辆来算,理想八、九月的交付量勉强能超九千辆。

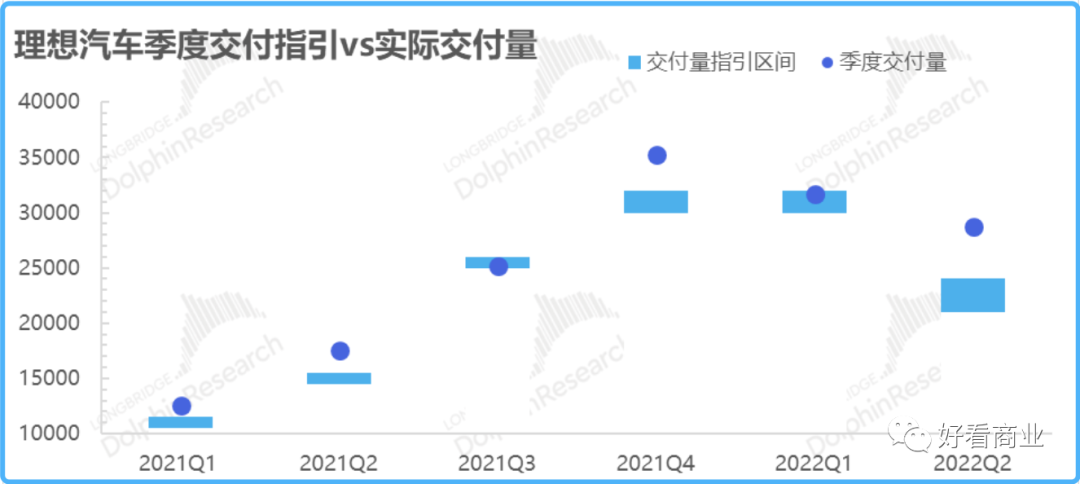

当市场已经习惯于理想月交付过万,它竟然在新车L9加持的情况下,交付量反而往下走了,这个三季度指引较市场预期的3.9万辆整整差了10000辆!

疲软指引背后似乎并非供给问题,而是需求问题。

据媒体报道,运转中的理想常州工厂2022年的产量目标是18万辆。上半年理想已经交付了60000多辆,假设三季度交付30000的话,常州工厂产能足够让理想四季度交付6万辆。

股价活在未来的业绩中。当三季度销量指引暴雷,市场已经不太关注二季度的业绩了。实际上,理想二季度的业绩还不错。

理想在蔚小理当中一直是最会过日子的造车新势力,但在销量决定估值的时代,其实只要现金流充裕就够了,盈利多少只能说是锦上添花的事情。

而这个季度,当理想销量指引出现问题,尤其是当这个指引背后更多指向的不是供给问题、而是需求问题的时候,理想当前的销量问题还是比较令人担忧的。

Q3销量指引“暴雷”背后

理想二季度业绩没毛病,所有的问题都来自于理想对于三季度的业绩判断。

作为一个股价与汽车销量紧密挂钩的造车新势力品牌,理想给出的三季度汽车销量指引只有2.7-2.9万台,而市场预期是3.9万台,这个差距有点大。

来顺一下最近的故事线:

(1)理想6月21日发布L9,接着曝出用户抢购拉爆官网,预订火爆;随着股价一哄而上,理想趁势融资,6月底宣布拟增发20亿美元ADS 。

(2)7月理想销量10422辆,较6月份的13024辆下滑20%,7月只是勉强站在了万辆大关上,因此股价又一路下行。

(3)虽然理想ONE销量下坡,理想却给市场描绘出新车L9供需两旺的场景,其中包括:

a. 新发布的L9 在8月底开始交付后,从9月开始,月交付量会超过10000台。截至8月1日,L9订单已有5万单,其中大定(定金不退)超过3万。

b. 供给上,新车更有保障:L9供应链情况比理想ONE有很大改善,很多关键供给用了垂直整合的“合资厂”玩法:L9汽车发动机四川新晨动力(股权51%),电池是与宁德时代的合资厂提供,五合一动力系统是与汇川的合资公司提供(49%)。

(4)致命Bug:老车已老,又逢神仙打架,新老互吃?

理想给出三季度销量指引是2.7-2.9万辆,意味着,8、9月份理想的平均销量不足9000辆,将跌破万辆大关。

既然如理想自己所说——L9供给更有保障,8月底开始交付的L9确定性在手订单已有三万+,而且理想已经言明L9一旦交付,月销就会过万。

那么,是不是可以合理推测:

a. 8月份,理想ONE的销量预期非常低迷,L9假如9月交付10000辆的话,理想ONE在 8、9月份两个月一起只能交付不足9000辆?

注意:这里大概率不是产能的问题,因为常州厂理想ONE的产能是月产1.5万辆,而且最近门店走访,理想ONE的交付时间已经大大缩短,一个月之内就能提车。

b. 市场对L9的需求并不算高,毕竟市场的预期都是两款车比一款车更能打,但是新车推出之后,销量反而比之前更差了。

当然也可以合理质疑:7、8月份可能是理想的青黄不接,毕竟新车基本到9月才能大面积交付,而7、8月份天气实在太热,门店流量下滑,影响了购车节奏。

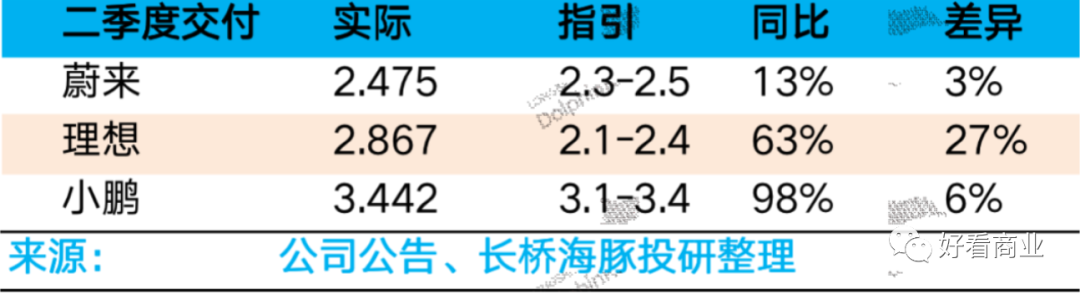

但实际上,原本的二线汽车新势力比如零跑、哪吒等交付都在创新高,超过了蔚小理。

是不是有这样一种可能:中国的新能源汽车玩家们经过几年资本市场投入之后,现在进入了“百花齐放期”,各家旗舰车型应接不暇。

换句话说,竞争在恶化。

以L9为例,它的竞品华为-威马的问界M7发布时候预订量同样火爆。而蔚小理凭借抢跑争取的优势在慢慢消失。

后续更大的可能是,各大新能源车企“百花争艳”,进入“神仙打架”阶段。

Q3收入指引同样拉垮

新能源汽车目前的收入全部仰仗卖车,当汽车销量指引不及预期,收入指引同样大幅低于预期只是伴生问题。

理想对三季度的收入指引是89.6亿—95.6亿,市场预期是140亿,相差接近50亿。

从指引和市场预期隐含的差距来看,主要是理想ONE销量显著拉垮,因为公司指引的单车价格更高,L9起步价是46万,单价高于理想ONE。

2022年的交付预期如何实现?

我们原本预计理想全年有15万辆的销量,下半年按接近十万量估算。同时,市面上很多观点也是预计下半年销量在10万辆,其中,三季度销量40000辆,四季度60000辆。

现在三季度公司给出的指引是,三季度不足30000辆。

即使理想的销量大多数时候都能超过自己的指引,但是这次指引太低,即使结果超越指引,也很难追平市场接近40000辆的预期。

而从产能的角度来看,理想目前在产工厂为常州工厂,年产能10万辆,二期正在扩建中,完成后年产能将达到20万辆。

根据常州基地负责人透露,常州工厂2022年的产量目标是18万辆,从二季度交付来看,通过加班加点已经弥补了抗疫损失的产能,年产15万辆的交付量应该没问题。

公司目前上半年交付了60000多辆,假设三季度交付30000的话,常州工厂的产能足够理想四季度交付60000辆。

但三季度的指引背后,隐含着理想ONE销量不济,新车推出后,理想依然是一条腿走路。四季度完成月销20000,恐怕很难实现。这些销量,单靠常州工厂的产能就够了。

而从规划上来说,理想还有两个规划中的工厂:

(1)北京工厂:2021年理想收购北京现代的北京工厂,计划2023年年底投产,一期年产能10万辆,用于生产纯电车型;

(2)重庆工厂:2022年公司将在重庆凉江新区建设重庆制造基地,正式投产时间未定;

因此,似乎从产能规划和理想L9的供应链安全来看,问题不在供给端,而更多是在需求端。

在财报电话会上,李想特别谈到了目前理想 ONE 新订单增速有所放缓。

“理想汽车正处在老款车型理想 ONE 和新款车型理想 L9 交付前的空档期,有很多人要试驾理想 ONE,但到店试驾 L9 后转化成了 L9 用户。" 李想说。

对于新能源汽车这种估值显著前置的行业,当指引暴雷,当季度业绩到底好还是不好就没有那么重要了。

二季度业绩亮点

理想给出二季度的销量指引时,上海还处于疫情封控时期,指引相对比较保守。实际上,走出疫情后,理想的生产加班加点、大干快上,实际交付远超公司原本的指引。

由于销量按月公布,市场早已知晓,理想二季度87亿的收入,比市场预期超出7亿,这7亿的收入其实主要是由单车价格来贡献。

单车收入提升

理想汽车二季度单车收入29.6万元,比上季度高出2200。

之前在2022年3月23日,理想ONE的全国统一零售价格由目前的33.8万元上调至34.98万元,涨幅为1.18万元(2022年4月1日开始生效)。

而接下来公司整体单车收入上行几乎板上钉钉,L9起步价为46万。

疫情施压,理想的单车盈利还是挺住了

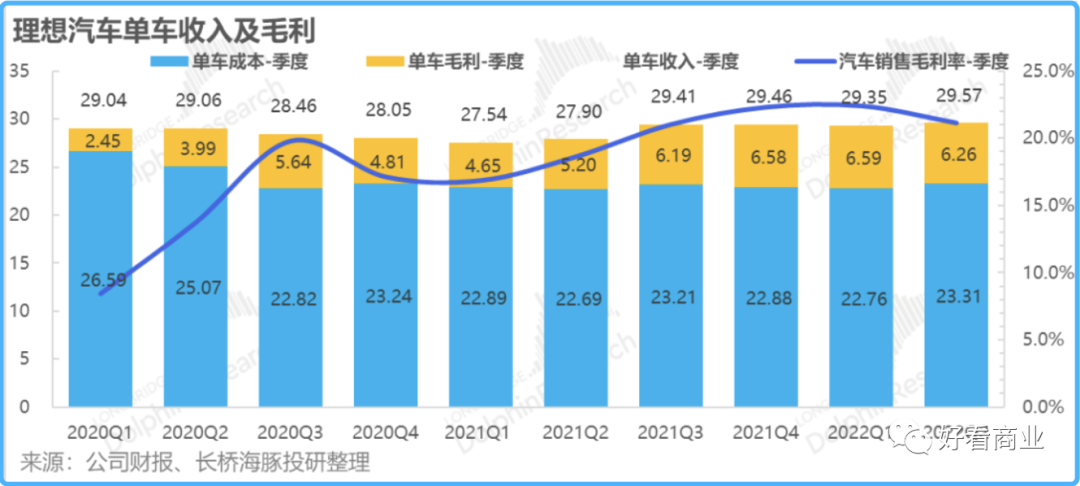

2022年二季度公司汽车销售毛利率21.2%,整体毛利率21.5%,都比市场预期的好一些。海豚君通过计算得到,公司二季度单车价格29.57万元,比上个季度增加了2200,单车成本23.31万元,增加了5500元。最后单车毛利6.26万元,少赚3200。

如果把汽车成本分为以摊销折旧为主的固定成本,和以材料为主的变动性成本,这少赚的三千二应该是销量从季度角度的小幅下滑和电池材料成本的上升有关。当然理想ONE也在涨价,但涨价的幅度未必就能覆盖材料成本的上涨。

不过,从预期差的角度,由于疫情,市场对二季度的毛利不报幻想,反而出来的结果并不差,单车毛利比市场预期高出了0.11个百分点。

费用表现整体可控

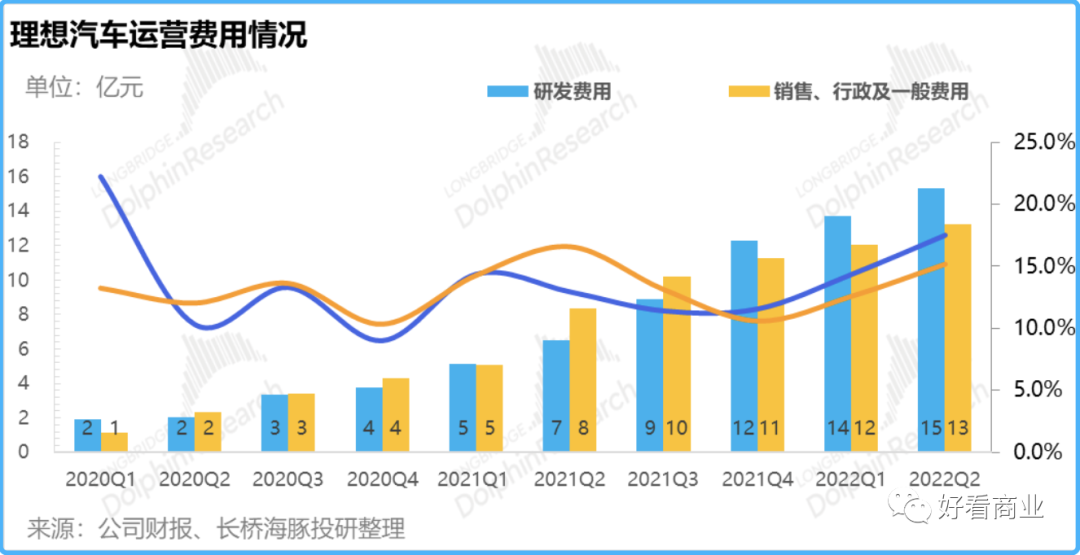

(1)作为一个只有一款车打天下的公司,理想在内部开销上,主要就是研发投入,目的是增强后面产品线的确定性。

理想对2022全年的研发指引是60-70亿,二季度花掉了15.3亿,费用率在17.5%,比之前几个季度均有上升。不过现在2022全年60-70亿的研发投入指引,要控制住费用率,只有做大收入了。

按照公司的计划,2023年要发三款新车,其中还包括*纯电车,而且还做推高压快充,投资开发4C充电电池等等,要投入的地方太多了。

(2)销售和行政费用两项的投入是13.3亿,费用率15.2%,整体基本可控。

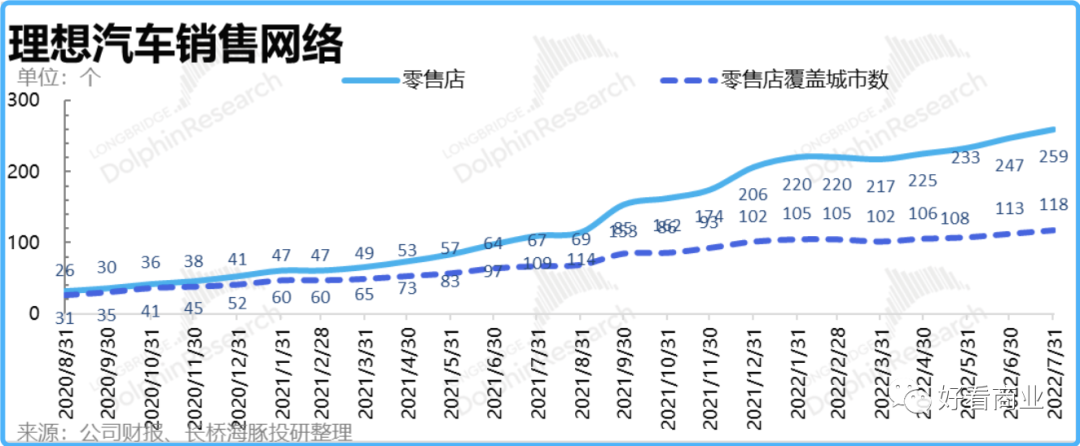

截止2022年7月底,公司拥有个259家零售店,覆盖118个城市。上半年由于一季度过年开店一贯比较慢,而二季度疫情开店并未大幅跑起来,到7月底结束的新增开店情况距离2022年目标400家还有不小距离。

Q2转亏,但仍是“最持家”的新势力

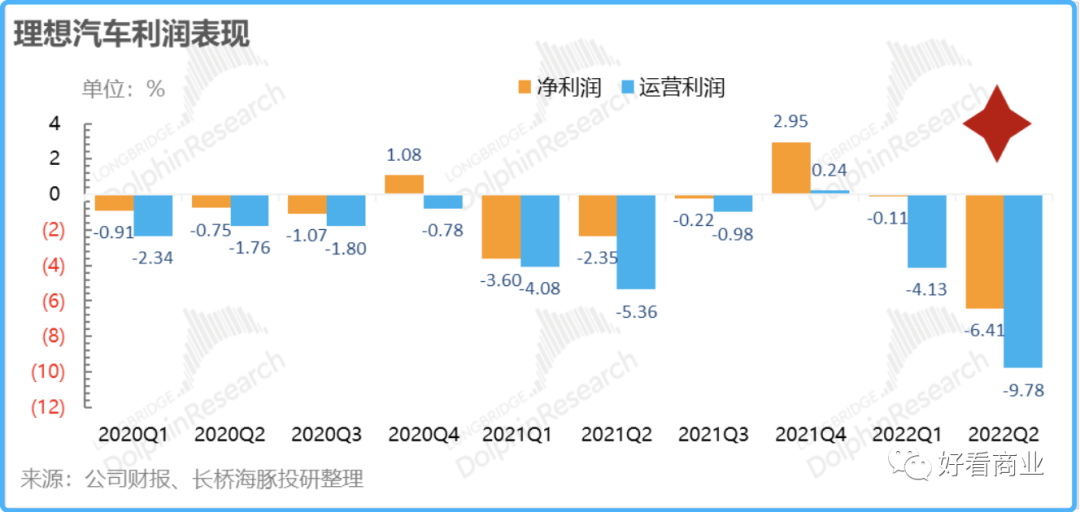

理想二季度实现经营亏损接近10亿,好于市场预期,核心还是收入表现超预期,尤其是贡献收入的单车价格涨幅不错。

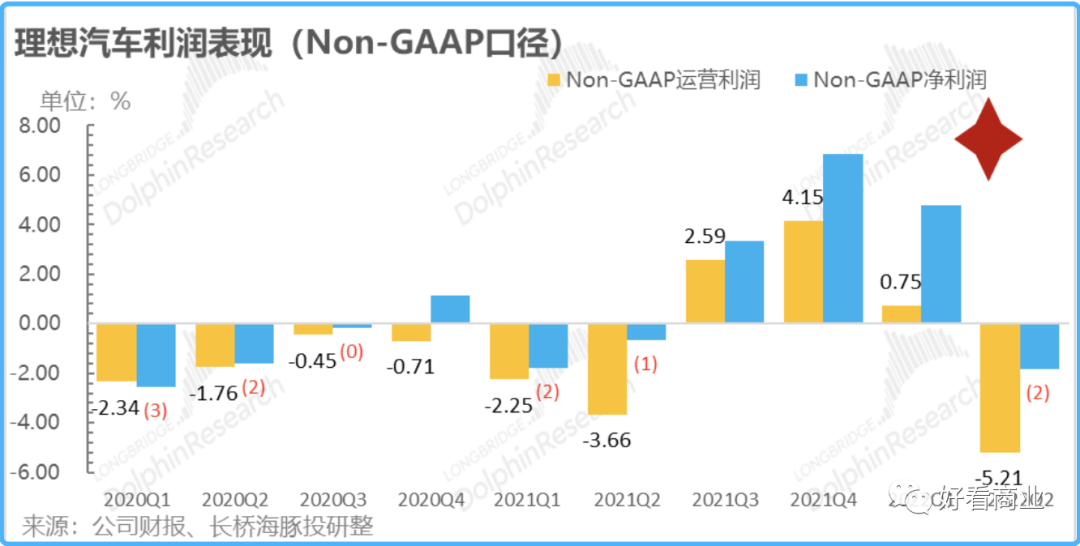

而剔除股权激励产生的费用,理想汽车二季度Non-GAAP口径的经营利润和净利润分别为-1.83亿元和-5.21亿元,连续三个季度的正盈利之后,这个季度在原材料涨价和抗疫双控压力下,还是又转为亏损了。

最近两三年,中国的新能源汽车市场新玩家如下饺子般涌入市场,到今年上半年,各家已经开始了百家争鸣、百花齐放式的旗舰车型发布。

接下来,对于造车新势力而言,从先发优势到长期优势,似乎是一个*考验的难关,也是理想作为造车新势力的二次大考。

【本文由投资界合作伙伴微信公众号:好看商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。