增长是使命,下行是宿命。

贵为行业老大,腾讯音乐保住了好名次,却没交出好成绩。

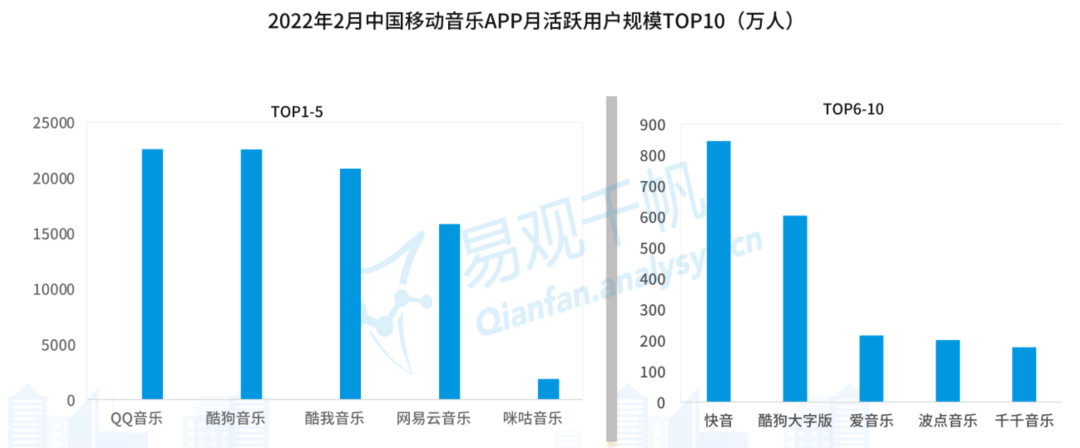

尽管从行业来看,腾讯音乐老大的位置依然很稳——易观分析发布的《2022年中国在线音乐市场年度综合分析》显示,在线音乐Top5的学霸中,腾讯音乐包揽了Top3——QQ音乐、酷狗音乐、酷我音乐,网易云紧跟其后,位居第四。

不过,腾讯音乐增长的故事已是明日黄花。

2022年,连续两个季度,腾讯音乐的营收、净利润同比都在持续下行。

刚刚发布的Q2财报显示,腾讯总营收为人民币69.1亿元(10.3亿美元),同比下降13.8%,而上一季度,营收则同比下降了15.1%。

公司净利润为人民币8.92亿元(1.33亿美元),非国际财务报告准则下(Non-IFRS)公司净利润为人民币10.7亿元(1.59亿美元),同比下降8.3%。

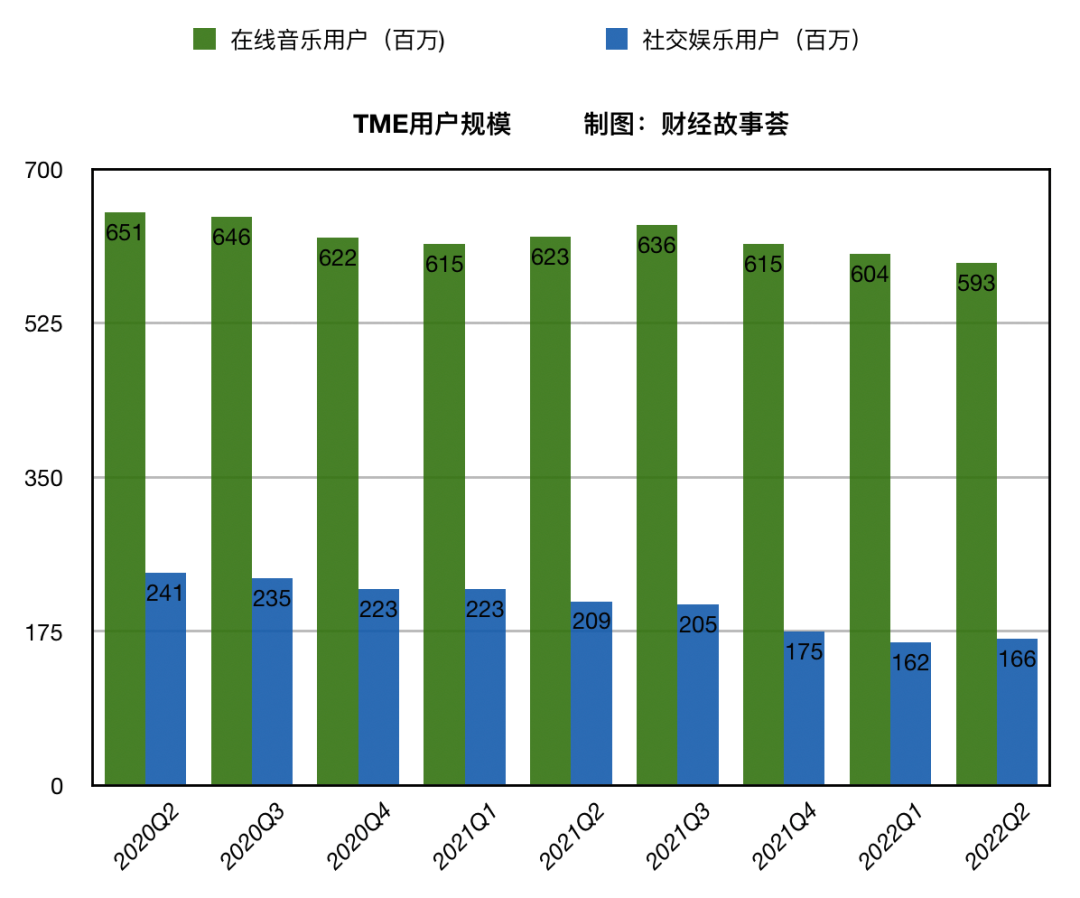

比营收、利润下滑,更为尴尬的是,腾讯音乐在线音乐、社交娱乐两大板块的月活用户,也在双双下滑——本季度分别同比下降了4.8%、20.6%。

减收又减利的腾讯音乐,做好了自己,却没换来增长。

01

减收减利减人,TME怎么了?

从2021年Q2至今,过去一年间,腾讯音乐的收入整体呈现下行趋势。

具体而言,在收入结构方面,本季度音乐订阅营收为21.1亿元,同比增长17.6%;社交娱乐服务及其他业务的营收为40.3亿元,同比下降20.4%。

其中,占据大头的社交娱乐服务收入,包含直播打赏、会员费智能设备销售。

过去数年,社交娱乐服务收入,一直在腾讯营收中挑大梁。

从2016年到2021年,贡献了六成以上收入。高峰时期是在2017年到2019年,彼时,社交娱乐的收入贡献,占比达到了七成以上。到了2021年,才滑落至六成左右,到了本季度,则滑落至六成以下。

本季度,社交娱乐服务营收同比大跌20.4%,公司解释称,是因为宏观环境影响及行业间竞争加剧等因素。

与营收下滑如影随形的,则是月活用户——腾讯音乐的在线音乐、社交娱乐月活用户,同样呈现下行趋势。

其中,在线音乐月活人数最高峰值出现在2019年Q3,达到6.61亿人,此后一路下行。

今年Q1、Q2,这一板块的用户收入,分别同比下降了1.8%、4.8%。

而社交娱乐的用户规模,最高峰则在2020年第二季度,达到了峰值2.41亿人。

相比在线音乐用户数温水煮青蛙式的缓慢滑行,社交娱乐用户规模则加速下滑,从2020Q3季度以来,单季用户的同以上。

今年Q1、Q2,这一板块的用户收入,分别同比下降了27.7%、20.6%。

其实,不止腾讯音乐,网易云也未能例外——今年一季度,网易云音乐在线音乐服务月活跃用户数为1.82亿,较上年同期的1.83亿元不增反降,也进入了下行通道。

当然,财报也并非全是坏消息,在线音乐付费用户规模的稳步上升,就是财报中难得一见的亮色。

本季度,在线音乐付费用户数攀升至8270万,相比2020年Q14270万,付费用户规模几乎翻倍。

不过,相比于社交娱乐用户的财大气粗——ARPPU(每付费用户平均收益)达到了169.9元,本季度,在线音乐付费用户的ARPPU值仅有区区8.5元,甚至不及去年同期的9.0元,当然,比上一季度的8.3元,还是略有改善。

不过,腾讯音乐的ARPPU数据,好于网易云。2022年Q1,网易云在线音乐服务每月每付费用户收入为6.4元,上年同期则是7.1元。

尽管看似腾讯音乐用户更为“财大气粗”,但在付费率上,却不及网易云。2022年Q1,网易云在线音乐用户的付费率为20.2%,而2022年Q1和2022年Q2,腾讯音乐的这一数据分别为13.3%和13.9%。

无论是网易云还是腾讯音乐,要论付费用户规模和付费率,在Spotify面前,都只能跪服。

今年Q2,Spotify的全球付费用户总数达到1.88亿,同期,总用户达到4.33亿人,以此测算,其用户付费率高达43%,更早之前的2019年Q2,其用户付费率甚至攀升至46.6%。

因此,接下来,摆在腾讯音乐、网易云面前的增长挑战,就是如何提升付费率。

开源堵塞之下,腾讯音乐节流自救——本季度,销售和营销费用同比下降了54%,不过即便如此,由于营收下降幅度,大于成本缩减幅度,毛利、净利等数据全面下滑,同比下降幅度分别为15.3.%,8.3%。

02

掉头向上不容易

行业老大的位置很稳,腾讯音乐并没有躺平摆烂,但做好了自己,就能赢得未来吗?掉头向上机会在哪里?

其一,用户规模下滑之势能不能掉头向上?答案,是很难。

从行业来看,在线音乐用户规模已经到顶。

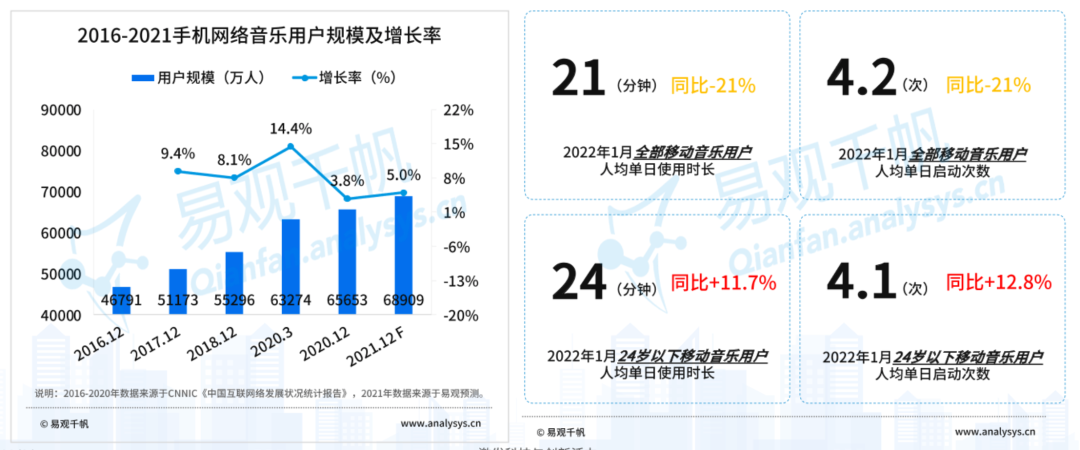

CNNIC发布的报告显示,自2020年下半年,行业用户的规模增长率,就降低到5%以下,2020年和2021年的数据分别为3.8%、5.0%。

虽然在这个市场里,也有一些玩家如虾米在退出,但也有新玩家鱼贯而入,比如字节跳动旗下的汽水音乐——行业的内卷、内耗之下,网易云、腾讯音乐用户的双双下滑,可能是难以扭转的常态。

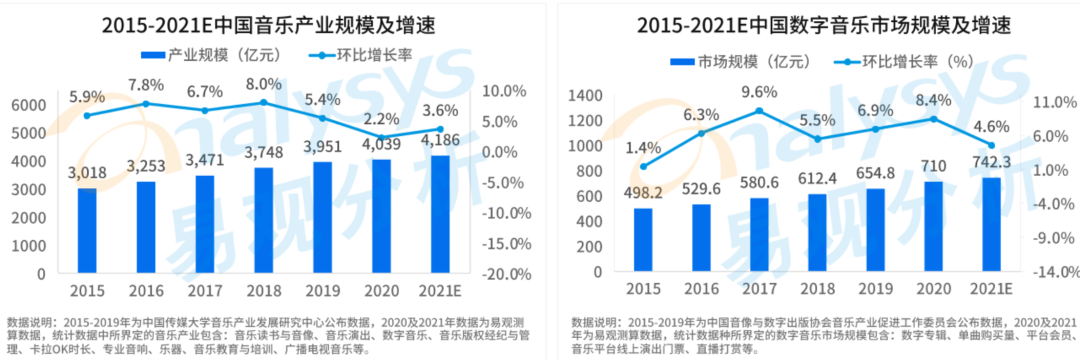

到顶的不止用户,还有整个音乐市场规模。

中国传媒大学音乐产业发展研究中心公布的数据显示,自2020年之后,中国音乐产业规模的同比增长,已经下滑到5%之下,2020年和2021年分别仅为2.2%和3.6%,数字音乐的增速虽然稍高,但也乏善可陈,同期仅为8.4%、4.6%。

在用户规模持续下行压力之下,腾讯音乐能做的,就是提升忠诚用户的付费率。

但值得一提的是,目前,整个音乐产业的用户,正在出现结构性转移。

易观发布的《2022年中国在线音乐市场年度综合分析》显示,目前存量的音乐用户,多集中在一二线,男性用户为主,而更为年轻的音乐用户,集中在三四线的下沉市场,女性为主。

但显而易见的是,在下沉市场,比起来相对曲高和寡的在线音乐平台,无处不在的短视频平台、抖音神曲,可能更有吸引力。

此外,于用户而言,能够抬升付费率的重要杀器,就是人有我无的*内容,但随着*协议被叫停,网易云也陆续拿下几家重量级版权,因此,无论是腾讯音乐,还是网易云,要复制Spotify的高付费率,都是难上加难。

其二,To B 的广告业务能否挑起大梁?

腾讯音乐正在加速B端变现,举办了多场雪碧、北京现代、百事可乐等品牌赞助的定制化线上线下音乐活动。

尤其是520的周杰伦演唱会,据腾讯音乐和TME live两个入口的数据统计显示,当天晚上有超过3200万人涌入视频号观看。

在这场演唱会中,百事可乐是*冠名商。这也被认为是腾讯音乐依靠广告变现的成功案例。

安信证券也在研报中认为,广告业务也许有机会为腾讯音乐拓展新的营收增量。

但上述周杰伦演唱会的商业赞助,能否复制,恐怕要打个问号。

一位新消费品牌负责人就告诉《财经故事荟》,“更多是因为周杰伦影响力足够大,以及视频号满灌了足够多的流量”。

事实上,就在这场音乐会后不久,腾讯音乐又在世界海洋日前夕,举办了一场拼盘式的音乐会,名为「寻声蔚蓝 向海而生」。

但上述负责人颇为尴尬地发现,演唱会晚上七点半开始,截止到7点49分时,视频号的观看人数仅有6040人,到了8点半,观看人数也仅仅有4.5万人。

“几万人哪有什么营销价值呢?!”

因此,类似周杰伦演唱会的爆款案例,于腾讯音乐并非轻取而得,无论是歌手的咖位高低,还是视频号资源的倾斜多寡,都缺一不可。

其三,如何应对短视频的时间和注意力争夺战?

对于大众群体而言,相比耳朵消费为主的音乐,短视频无疑有着更为沉浸的吸引力,这也导致在线音乐的用户量、用户时长双双下滑。

据易观千帆《2022年中国在线音乐市场年度综合分析》报告显示,2022年1月全部移动音乐用户人均单日使用时长21分钟,同比下降21%;全部移动音乐用户人均单日启动次数4.2次,同比下降21%。

短视频也正在主导着大众的音乐口味。2021年底,腾讯音乐娱乐盛典上,颁布的年度十大热歌,几乎都是“抖音神曲”。

抢用户,也抢音乐人。

过去,快抖因为在音乐版权上裸奔而被诟病,但现在,快抖正在逐渐“洗心革面”。

刘德华入驻抖音时,其28首音乐作品也一并授权给了抖音。而在周杰伦入驻快手后时,也同步携带179首音乐版权。

腾讯音乐如何应对快抖等短视频的冲击?

其做法是抱紧视频号的大腿,“继续深化与微信视频号的联动,用可视化的方式在微信生态内吸引更广泛的用户”。

刚刚发布的腾讯财报显示,视频号总用户使用时长超过了朋友圈用户使用时长的80%,视频号总视频播放量同比增长200%。

2022年Q1 ,音乐人和 TME 平台在微信视频号内每日更新的视频已经超过 1 亿,季度环比增长超 过 70%;到了今年 5 月 20-21 日,TME live 周杰伦演唱会两场连映观看人数近亿。

03

结 语

总而言之,对于腾讯音乐和网易云来说,挑战迫在眉睫,当下的日子都不算好过。

目前,网易云还未品尝过盈利的滋味,仍未走出亏损负累。

相比之下,腾讯音乐不差钱,盈利已成常态,手握充沛现金流,但如何回到增长通道,是其*挑战。

自上市以来,而其股价,也从最高的32美元,回落到了如今的4.79美元左右——尽管10亿美元的回购资金用去了7亿,但现在,只要解答不了增长这道难题,资本市场就不会为其买单。

【本文由投资界合作伙伴微信公众号:财经故事荟授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。