腾讯云告别过去的高增长,已经连续两个季度营收同比下滑。腾讯云在内的ToB业务承载着腾讯的增长想象,但云业务还未长大就有点涨不动了。

腾讯云持续“失速”。

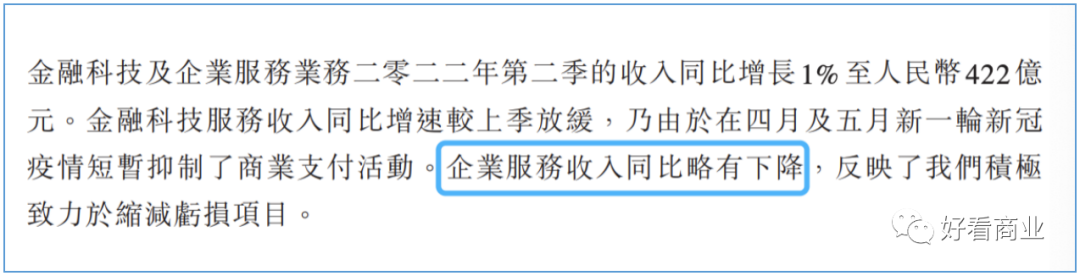

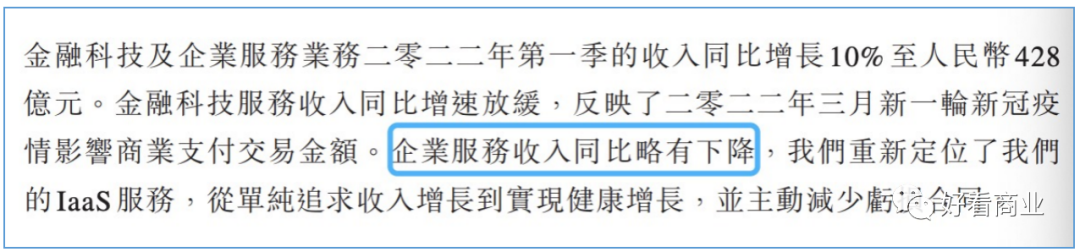

在最新发布的2022年Q2财报中,腾讯提到:“企业服务收入同比略有下降”。

一字不差的表述在腾讯Q1财报中已经出现过。

这对于腾讯云而言,是有史以来不曾出现过的状况。相反,它过去曾因快速增长创造过多个高光时刻。

在2015年财报中,腾讯首次披露云业务数据——“我们的云业务收入同比增长超过100%”。

2018年财报中,腾讯首次披露了云业务的全年收入:云服务收入增长超过100%至91亿元,付费客户同比增长逾一倍。这也是腾讯云连续第四年保持三位数以上的增长。

2019年,腾讯云提前完成100亿销售目标,全年销售额达到170亿元。腾讯特别授予腾讯云团队及TEG团队创业里程碑激励。

据媒体报道,腾讯当时奖励了每人一部iPhone 11 Pro新款手机。

但是,这两年,腾讯云不仅没有追上*名阿里云,反而逐渐被华为云赶超,第二名的位置没保住,快速增长的势头也没了。

腾讯云在2019年之后没有单独披露云业务收入,而是放入“金融科技与企业服务”项下披露。

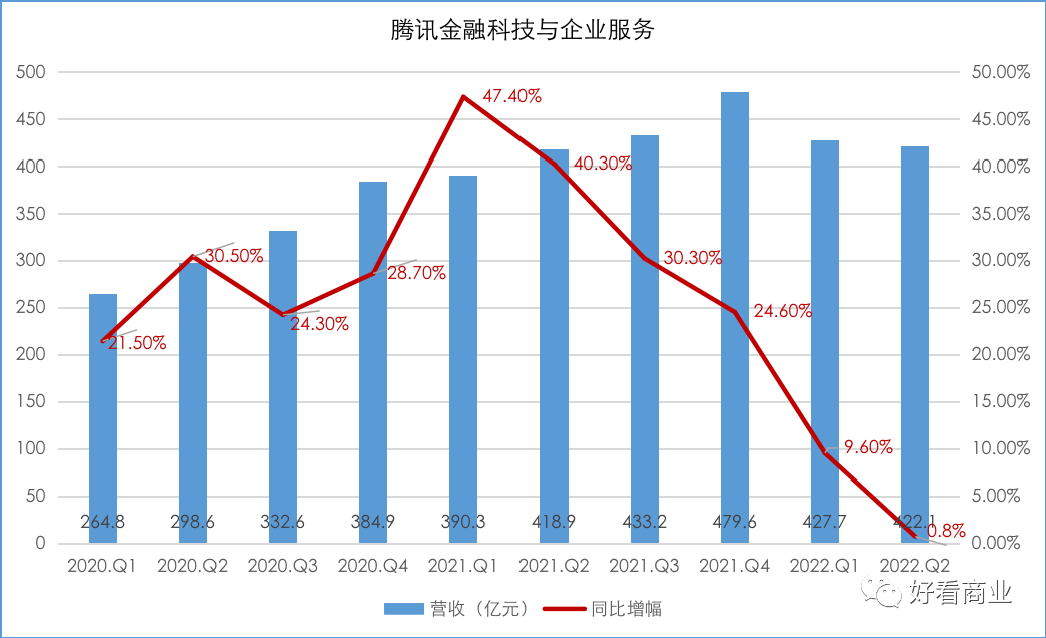

从2021年Q1至2022年Q2,腾讯“金融科技与企业服务”营收同比增幅显著下滑,一年半的时间就从47.4%跌至0.8%。

2018年9月30日,腾讯正式宣布第三次业务架构调整,将各个事业群To B的团队、业务和能力整合到一起,成立云与智慧产业事业群(CSIG),主攻To B业务。

“930变革”后,ToB成为腾讯新一轮增长的想象力。到今天为止,To B仍然承载着腾讯的增长重任。

只是,To B业务尤其是云业务还没长大,就已经有点涨不动了。

增速垫底的腾讯云

最近两年,几乎整个本土互联网云厂商增速都在持续放缓。

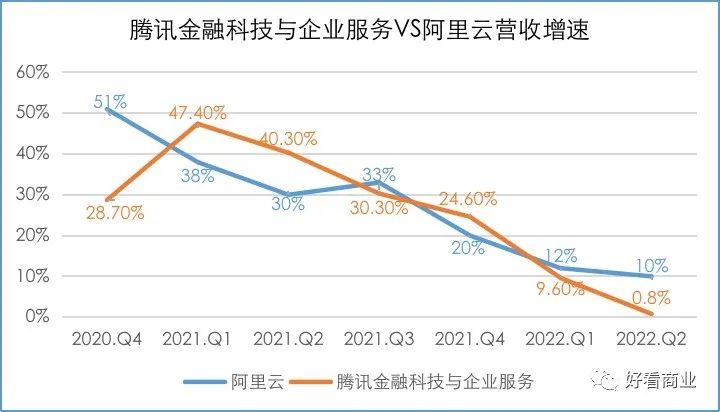

*名阿里云2022年Q2的增速已经降至10%,Q1的同比增速是12%。

阿里云的营收规模高于腾讯云,但今年上半年的增速依然远高于“收入同比略有下降”的腾讯云。

此外,今年上半年,包括华为云在内的华为企业服务板块营收547亿元,较去年同期增长27.5%。

百度尚未披露Q2财报,但从Q1的数据看,百度智能云营收39亿元,同比增长45%。百度智能云目前仍处在拼命追赶阶段,所以Q2大概率也会保持较高的增速。

阿里云、腾讯云、华为云和百度云被称为“中国四朵云”。

相比之下,今年上半年腾讯云是四朵互联网云中增长最慢的一朵。

如果在更大的范围内观察,腾讯云上半年的增速更是相形见绌。

国内三大运营商云服务业务近年也逐渐走向前台,尤其在政企市场表现强势。

今年上半年,电信天翼云、移动云和联通云分别营收281亿、234和187亿元,同比增速分别达到101%、104%和143%。

运营商云三位数的增速看起来比任何一家互联网云厂商的增速都彪悍太多。

在全球市场,亚马逊AWS和微软Azure上半年表现都可圈可点,在增速上也远高于国内的互联网云厂商。

具体来看,2022Q1和Q2,AWS营收同比分别增长37%和33%;Azure的增速分别在46%和40%。

对于腾讯云的“失速”,腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生今年5月接受36氪采访时做过解释。

他提到,过去三年,CSIG的增长模式比较多强调收入规模,但今年有一个大的改革,就是要从追求收入规模转向收入质量,对高风险的、亏损的、不适合的业务有意识地说“不”。

随着监管对互联网行业的整治不断深入,降本增效成为互联网大厂的关键词。

去年以来,高质量发展、盈利成为腾讯内部自上而下强力推进的目标。因此,一些盈利状况不好的部门裁员甚至关停不可避免。

CSIG也背上了盈利任务。在2022年Q1财报后电话会中,腾讯管理层表示,腾讯云已经制定了在2022年实现盈亏平衡的目标。

为了盈利,腾讯云在主动放弃一些亏损项目的同时,还做了大规模裁员。

据《财经十一人》报道,今年3月,CSIG的裁员比例约为15%。但据内部人说今年的裁员动作还没结束。

如何支撑腾讯的增长想象?

尽管腾讯云增速在云服务市场垫底,但它却是腾讯增长的希望。

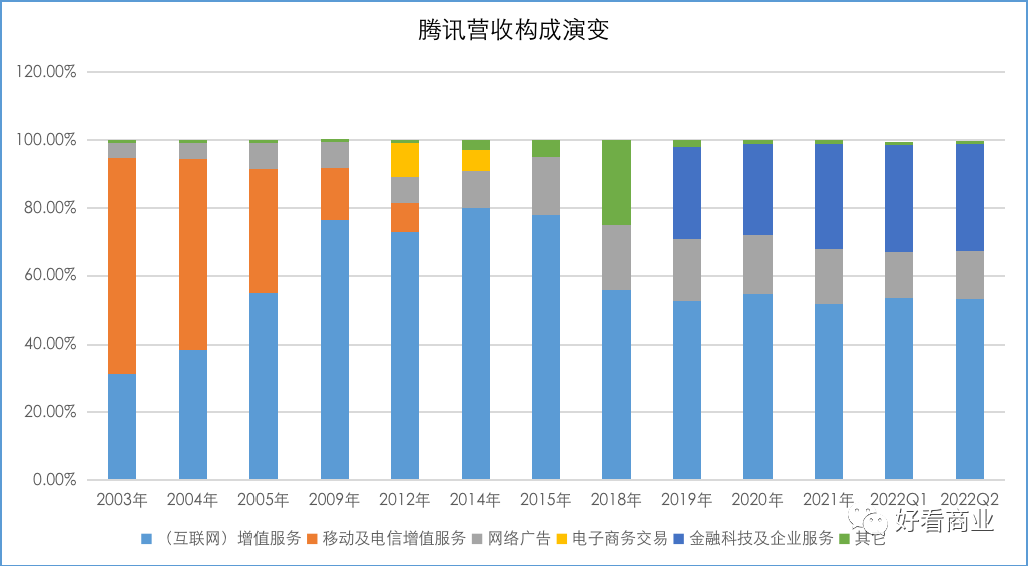

腾讯目前的营收来源主要有三大块:增值服务(游戏为主)、金融科技与企业服务、网络广告。

在增速上,尽管都呈下降趋势,金融科技与企业服务板块的增速却是同期*的。

尤其是今年Q2,腾讯增值服务和网络广告收入同比分别下滑4.7%和18.4%。“金融科技与企业服务”同比增长0.8%。

过去很长时间里,增值服务都是腾讯的收入顶梁柱,在2014年时营收占比达到顶峰——80%。

2018年向ToB转型以来,增值服务的营收占比虽然呈下降趋势,但依然在50%以上,依然是腾讯*大收入来源;金融科技与企业服务排在第二。

目前,腾讯云的营收贡献有多大呢?

尽管腾讯近年不再单独披露云业务收入,但可以参考阿里云的规模。2021年,阿里云营收724亿元,腾讯云营收规模小于阿里云。即便以724亿元计,这个规模在2021年腾讯的营收中占比也不足13%,远不及腾讯网络广告的营收占比,更无法匹敌游戏。

腾讯一直希望“由虚向实”,扩大ToB业务的营收占比。目前来看,腾讯的下一步增长,除了寄托给仍处于培育期的视频号,似乎就只有ToB这张牌了。

但一些不确定因素的存在下一步或将持续影响腾讯的ToB业务,尤其是云业务的增长。

在Q1财报中,腾讯提到,我们重新定位了IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同。

所谓“重新定位”,实际上就是腾讯云将业务重心从 IaaS 转向利润更高的PaaS 和 SaaS,腾讯云要利用企业微信、腾讯会议等PaaS、SaaS层的优势,与阿里云、华为云等差异化竞争。

根据交付模式的不同,云服务分为三大类:IaaS、PaaS和SaaS。IaaS模式下,云服务提供者主要提供的是存储、硬件、服务器和网络等基础设施;PaaS向客户提供更多的是资源,满足客户设计、开发、测试和部署应用程序的需要;SaaS是把软件作为服务,供客户使用。

IaaS市场的竞争,本质上是成本竞争,云厂商之间差异化较小,主要比拼的是价格。因此,IaaS产品的利润率较低,通常在10%-15%。而PaaS和SaaS的利润率可以达到50%-70%。

2021年,IaaS的份额更是上升到了74%,PaaS的份额上升到了9%,而SaaS的份额则被压缩到了17%。

根据中国信息通信研究院发布的《云计算白皮书(2022年)》,2021年,国内公有云IaaS市场规模为1614.7亿元,约占总体规模的3/4,增速达80.4%。而PaaS和SaaS的市场规模分别为196亿元和370亿元,增速分别为90.7%和32.9%。

换句话说,IaaS无论在市场规模还是增速方面都居于主导地位,PaaS和SaaS仍在发展培育阶段。

如果放弃在IaaS市场的投入力度,意味着腾讯云接下来将聚焦在更小的池子里“捕鱼”,增长速度势必会受到影响。

腾讯云的优势主要在游戏、音视频等行业。但这两年,互联网之外的政企市场是云厂商争夺的新方向。

政企市场不同于互联网,项目复杂度高,客户相对保守,利润率也比较低。在这个不得不做,做了又很难赚钱的领域,腾讯作为互联网云厂商要做好这个业务本身并不容易。

这两年,运营商云厂商凭借其天然的优势,不断在政企市场攻城略地,成为大量政企大单的赢家,不断挤压互联网云厂商的空间。

7月中旬,在经历了裁员风波后,CSIG再次宣布组织架构调整。值得一提的是,这次他们新成立了政企业务线,且委任腾讯公司副总裁李强为总裁,负责行业团队管理和区域业务的拓展。

李强在去年5月加入腾讯,此前曾长期在SAP担任高管,更早前还曾在金蝶集团任职。从履历看,他在政企合作方面资源和经验丰富。

很显然,腾讯云还是希望在政企云服务市场继续寻找机会。只是从内外部环境看,它在短期内很难摆脱现实中的重重困境。

【本文由投资界合作伙伴微信公众号:好看商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。