手机行业正在穿越漫长的寒冬。

去年以来,手机产品销量的快速下滑、消费者信心的减弱,令整个行业如入寒冬。根据IDC数据,2022年二季度全球智能手机出货量2.9亿台,同比下降8.7%,二季度中国大陆智能手机出货量为6720万台,同比下降14.7%,

身处其中的小米集团很难独善其身,再加上造车还得大量“烧钱”,小米的上半年只能用一个字形容——难。

而且,吉利、蔚来等车企似乎对造手机有着浓厚的兴趣,手机厂商与车企互相深入对方腹地,让原本就不平静的手机市场再起波澜。

01

盈利见底

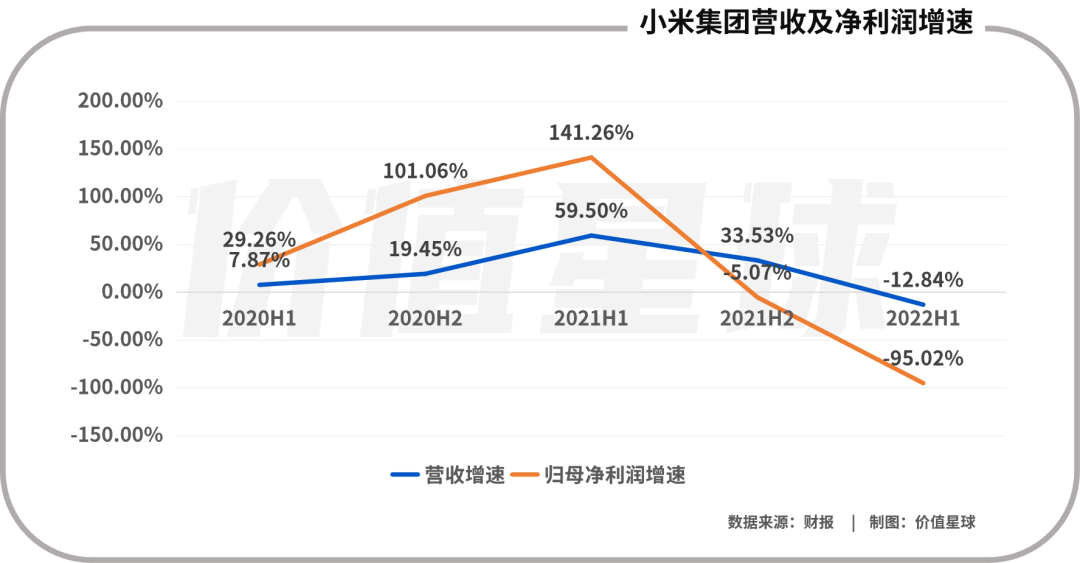

日前,小米集团公布了截至2022年6月30日止三个月及六个月的未经审核综合业绩。

财报显示,小米集团第二季度营收701.7亿元,同比下降20.1%;二季度经调整净利润21亿元人民币,同比下降67%。

整个上半年,小米集团营收1435亿元,同比下降12.84%,净利润7.988亿元,同比下降95.02%。

对于这份“双降”的成绩单,小米集团在财报中解释道,主要是由于智能手机出货量减少所致。二季度,小米智能手机出货量由2021年同期的5290百万台减少至3910万台,同比减少26.2%。

而IDC公布的报告也从侧面验证了小米的说法。根据IDC数据,2022年二季度全球智能手机出货量2.9亿台,其中小米份额为13.8%,同比下滑3.1个百分点;中国大陆二季度智能手机出货量6720万台,其中小米出货约1050万台,占比15.6%,

出货量的减少直接导致了小米收入下滑,二季度,小米智能手机收入由去年同期的591亿元减少28.5%至423亿元。

而且小米手机的ASP(智能手机的平均售价)也在下降,2021年二季度每台的平均售价为1116.7元,到了今年二季度这一数字下降到每台手机1081.7元。

随着ASP的下降,小米智能手机的毛利率也从去年二季度的11.8%下降到今年的8.7%,大幅下滑了3个百分点。

整体来看,小米集团的手机业务全面承压。

一方面收入在减少,另一方面小米的花销却越来越大。二季度,小米的研发开支为38亿元,相比去年同期的31亿元增加了22.8%,主要是由于与智能电动汽车等创新业务相关的研发开支增加所致。

此外,财报还透露小米在自动驾驶领域,已组建超过500人的研发精英团队,并制定了全栈自研算法的技术布局战略。在自动驾驶领域首期规划研发相关投入为33亿元。

在8月初的雷军年度演讲&新品发布会上,雷军表示从官宣造车至今,已经过去了整整500天,期间他也认识到造车一事急不得,小米造车将会以自动驾驶为重要切入点,打开汽车市场。

他也透露小米汽车支持自动驾驶,而且是百分之百全栈自研算法,这一点整个行业没有几家能做到,因为自动驾驶是智能电动汽车决胜的关键点。

可以预见的是,随着小米汽车的交付期限越来越近,小米仍将在智能电动汽车领域维持较高的投入。

02

用户不少,花钱不多

在小米的体系中,硬件利润极薄,而通过手机销售获得用户,并让他们为互联网服务和周边产品买单,成为小米的重要利润来源。

从过往的情况来看,小米光靠卖手机是很难获得高利润的,即使高端机也是如此,因为它的品牌溢价有限。同样是获得销售收入1万元,苹果可能能赚到4300元,而按小米集团二季度17.05%的毛利来看,可能连2000都赚不到。

所以通过手机和IoT产品获得的用户数量和质量,是外界对于小米盈利能力最为关注的一组数据。

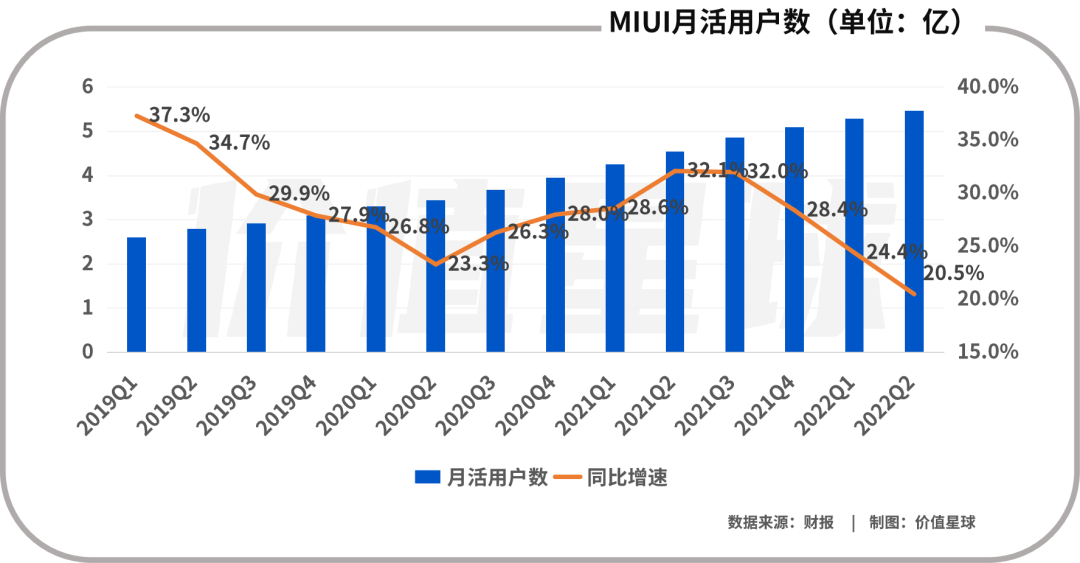

但结果呢?自2019以来,小米的MIUI用户增速就开始波动下滑。

今年二季度小米MIUI月活用户规模达到5.47亿人,净增加1780万,但是增速是过去14个季度以来的新低。

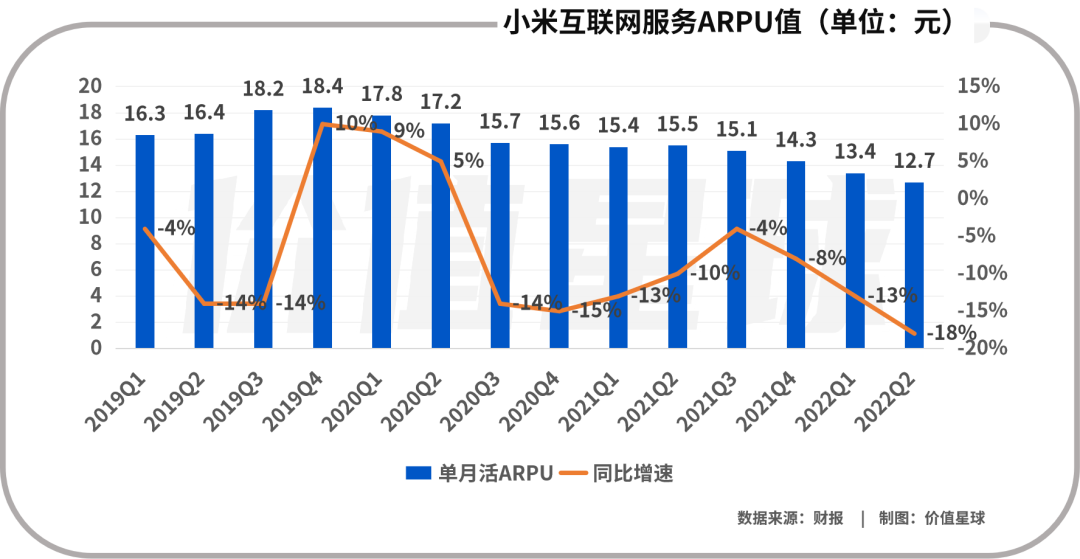

雪上加霜的是,这些新获得的用户似乎并不太愿意花钱。二季度小米互联网服务ARPU值为 12.7元,同比下滑18%。

按照小米所宣称的商业模式看,MIUI用户可以被转化为复购人群,进而扩散到手机和IoT产品上,从而带动整体营收增长。

但从结果来看,这些用户的“转化”成功率逐年走低,截至今年二季度,MIUI用户人均手机、IoT消费金额为77.3元、36.2元。作为对比,去年同期这组数据为111.7元和45.6元。

据此,有媒体推断,小米近半年来获得的用户只是单纯的白嫖小米硬件的“性价比”,并没有加入小米的生态链中,也没有进行消费。

这样来看,动辄5亿多的MIUI全球月活,所能贡献的力量并不大。

03

5G换机潮未到

其实,今年以来国产手机的日子都不太好过。

据Counterpoint Research发布报告称,2022年第二季度中国智能手机销量同比下降14.2%。不及2016年第四季度历史销量峰值的一半。

具体排名方面,vivo以19.8%的份额保持*,其次是荣耀(18.3%)、OPPO(17.9%)、苹果(15.5%)、小米(14.9%)、华为(6.9%)和realme(2.4%)。

图源:Counterpoint Research

要知道这还是建立在二季度有618电商购物节的基础上,如果没有这一波促销,上半年各手机品牌的业绩可能更惨淡。

中国信通院数据显示,2022年4月,国内市场手机出货量1807.9万部,同比下降34.2%,2022年5月,国内手机市场总体出货量2080.5万部,同比下降9.4%。

出货量整体下滑的原因主要两个原因,一是换机周期延长,二是真正的5G“换机潮”尚未到来。

Counterpoint Research发布的数据显示,目前国内用户平均换机周期超31个月,另一家机构Strategy Analytics数据则显示,中国用户平均换机周期为28个月。今年早些时候,vivo执行副总裁胡柏山曾公开表示,最早手机更换周期为16-18个月,后来变成20-24个月,最近则达到36个月。

以此来看,换机周期延长是不争的事实。

在业内人士来看,手机换机周期变长的一大原因是受疫情及全球经济压力下行的影响。从生产端来看,工信部数据显示,1-5月份,手机产量为6.09亿台,同比下降1.7%,其中智能手机产量4.70亿台,同比下降0.7%。从消费端来看,5月份,限额以上单位通讯器材类商品零售额为394亿元,同比降低7.7%。

查阅过去两年国内手机市场的出货量可以发现,这背后的本质其实是5G没能带动手机市场的换机需求。

数据显示,2021年,全国移动电话用户总数16.43亿户,全年净增4875万户,普及率为116.3部/百人。其中,4G移动电话用户为10.69亿户,5G移动电话用户达到3.55亿户,二者占移动电话用户数的86.7%(其余为3G)。

按这个速度计算,假设5G手机出货量全部来自4G老用户换机,也要3年多时间才能完全转换这部分4G用户。实际上来自4G迁移的5G手机用户远没有这么多,4G占比大于5G占比的局面,恐怕还会持续相当长一段时间。

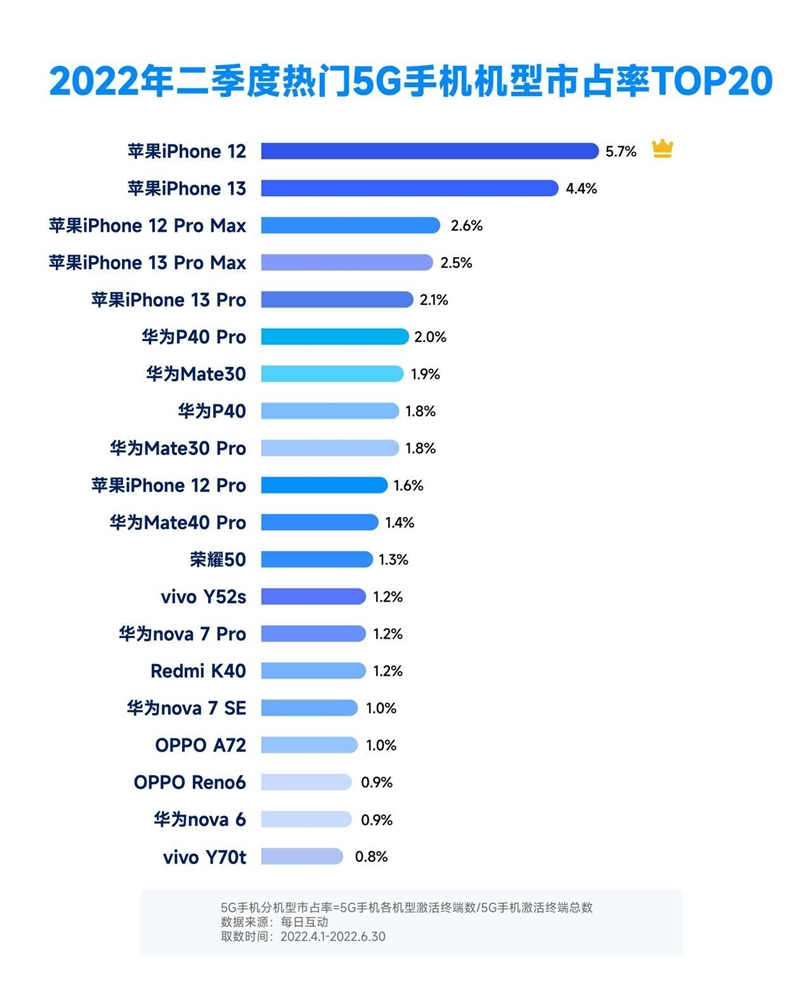

图源:《2022年二季度5G手机报告》

每日互动公布的《2022年二季度5G手机报告》显示,从2022年二季度热门5G手机市占率TOP20排名情况看,国内热门5G手机机型依然以经典机型为主。

其中iPhone5G系列手机表现最为突出,占据头部位置;华为经典5G机型受欢迎程度依旧不减。2021年上市的iPhone13系列、荣耀50、Redmi K40、OPPO Reno6、vivo Y70t市占率排名进入前20。2021年9月上市的iPhone13系列为最新的上榜机型,在此之后上市的新品机型均未能上榜。

换句话说,即便消费者选择换5G,选的也是前一代甚至前几代的机型,而这些机型普遍都经历了降价,并不能很好的帮助企业拉升营收。

雪上加霜的是,大家不仅不想换机,就算换机也不想换贵手机了。据泰尔终端实验室数据,2021年,我国5G智能手机出货量占比最高的价格区间由2000-3000元下移至1000-2000元,1000-2000元价格段5G手机份额达39.1%,较2020年提高22.9%。

还有一组数据似乎也能说明消费者对5G不太感兴趣。中国移动公布的2022年中期业绩显示,上半年中国移动的5G ARPU值为85元,同比下降了4.4%。

于是有相关人士称,5G机型,尤其是高端5G机型很多时候成了企业秀肌肉的手段,但是这些花了大价钱研制的机型是否真的好卖,消费者是否买账,仍然值得观察。

有句话说“时代的一粒沙,落在每个人身上就是一座山。”这句话似乎也可以放在企业身上,手机贡献了小米六成以上的收入,而随着全球手机市场进入寒冬,小米身上也有了自己的“大山”。

过去的八个多月里,小米集团股价已从年初的19港元/股跌到8月19日收盘的11.66港元/股,跌幅近四成。近一年跌幅更是超过57%。

参考资料:

[1]《看完上半年销量,华为小米OV全麻了》,ZEALER

[2]《小米集团:需求尚待恢复,Q2盈利或见底》,国盛证券

[3]《海外市场成增长新引擎,手机×AIoT打造生态护城河──小米集团深度报告》,浙商证券

【本文由投资界合作伙伴价值星球Planet授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。