在云计算企业一片萎靡之际,腾讯2022Q2财报,再次给行业一记暴击:

2022Q2季度,腾讯云企业服务收入,同比负增长。

往前翻阿里Q2财报,也是类似:云计算收入增速下滑至10%,创历年新低;经营利润率也再次转正为负。

云计算一直被认为是未来的发展方向、互联网企业的“第二增长曲线”,如今怎么成了这副样子?是云计算行业被错判了吗?

貌似也不是。

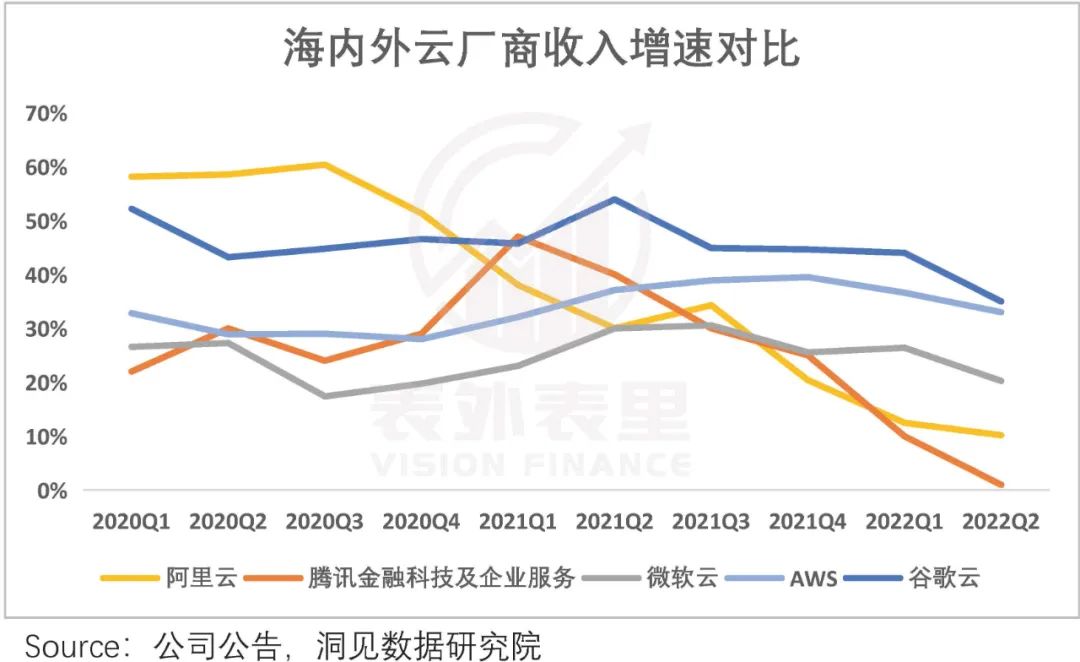

就在国内云厂商哀鸿遍野之时,国外云厂商AWS、微软云、谷歌云却稳步高速增长:同期的营收增速高达33%、20%、36%。

要知道,在2021年前,亚马逊们的营收增速,在阿里云面前就是“弟弟”;就连彼时占比不太高的腾讯云,其增速也和亚马逊不相上下。

然而,从2021年开始,高增长的阿里云、腾讯云却开始一路下滑到如今这步田地。

国内云计算行业,到底怎么了?

客户结构转变后,还能去哪里掘金?

“增长放缓是多方面因素共同作用的结果,包括宏观经济活动放缓、互联网大客户收入下降、中国互联网客户需求疲软。”

2022Q2电话会议上,阿里高管对收入增速不佳如此解释道。

事实上,不只阿里云,国内众多云厂商来自互联网企业云服务的营收权重,都很大。

数据显示,阿里云截至2021年底,互联网行业客户收入占比为48%。

据腾讯2022Q1电话会议:云业务的营收50%来自其他互联网公司,40%来自金融和制造业等传统企业及政府部门。

如此客户结构,在互联网行业景气度周期中,当然是乘风而起。

然而2020年之后,一方面,互联网自身增长红利见顶。另一方面,监管趋严,在线教育、游戏等用云大户领域,或多或少被按住。

这样一来,云厂商的增长自然也同步受影响。

看到这种情况,不少投资人难免心生芥蒂。比如,有人评价腾讯云准备用企业微信、腾讯会议等PaaS、SaaS层的优势走差异化路线称:指望它拉动腾讯重拾增长,不现实。

但腾讯自己显然不这么想,两个月前的腾讯智慧能源发布会上,相关高管表示:“企业微信、腾讯会议等产品,是我们在进入能源领域非常好的抓手。”

去年的阿里云峰会上,其高管也表达了类似观点:“阿里云为全面服务政企(政府、电信、金融、能源、制造等行业)市场做好了准备。”

也就是说,云厂商们把新增长空间的预期,转向了能源行业。

这不难理解,云行业上一阶段的高增长,来自互联网行业高速增长以及对上云高需求的双击,而如今景气度最高的赛道莫过于能源行业。

以新能源为例,电动汽车终端,引领者特斯拉在美联储整个放水周期中,业绩增速超过100%,股价从疫情开始到最高点,涨了接近17倍。

而新能源的发电端——风电、光伏、氢能,到输电端——电网、特高压、储能,也正经历高景气周期。

以储能为例,据不完全统计,自4月行情行至低点至今近3个月时间内,有近30支储能概念股股价涨幅超过两倍。

那么,云厂商在这一块的落地情况如何呢?

“过去启停抽油机至少需要40分钟,现在只需点一下鼠标,几秒钟就能完成。”这是相关媒体笔下,大庆油田某采油队员工对数字化的描述。

其也是能源领域数字化的一个缩影——已然帮助能源企业,解决了中下游的开采、加工等问题。

效率提升固然可喜,但无论云计算厂商,还是能源企业,其实都没得到想要的。

数据显示,“风光储”的典型企业:天能重工、隆基绿能和宁德时代,其营业成本基本和IT无关;

与之相比,互联网行业的快手、斗鱼、虎牙等,带宽成本占营收比接近10%。

也就是说,能源行业对云计算服务,并非刚需,或不能像互联网行业那样,撑起阿里云们的高增速。

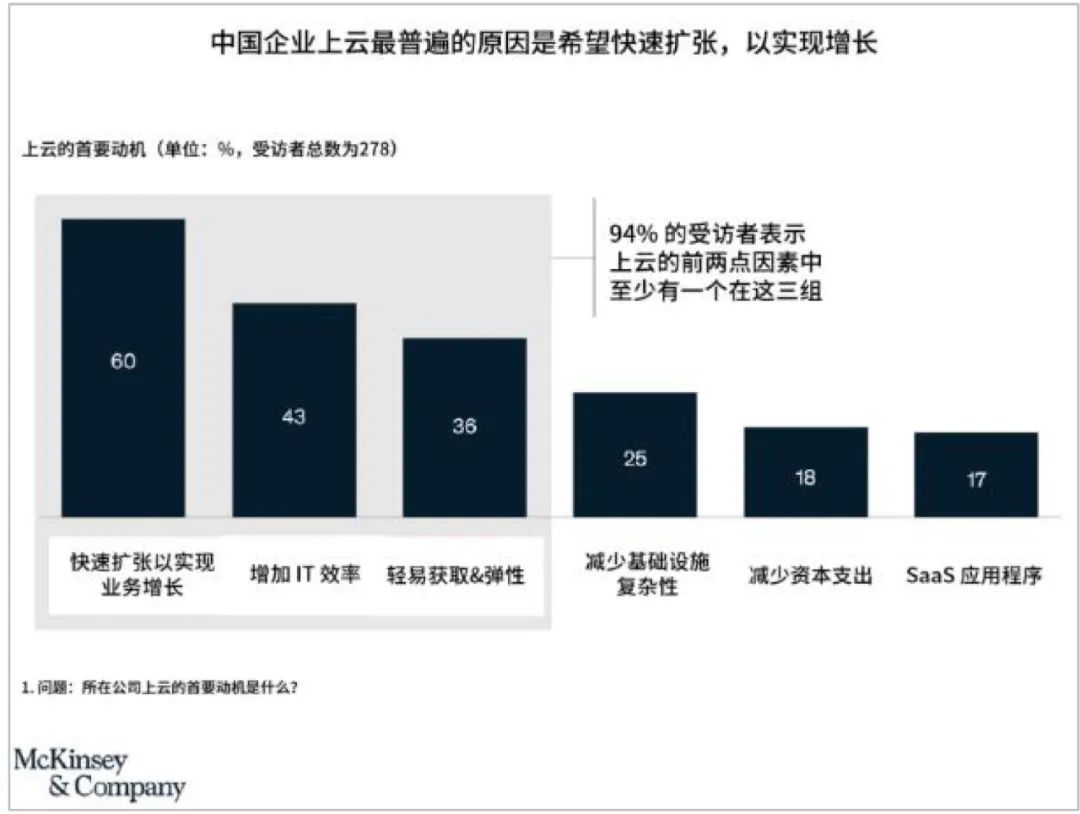

而对能源行业来说,上游的勘探开发才是一旦解决,就能“一本万利”的数字化核心需求所在。这也符合国内企业上云的普遍需求——帮助快速扩张,实现业绩增长。

实现这一目标,需要云厂商从IaaS到PaaS/SaaS的一条龙服务,特别是“PaaS+SaaS”的服务能力。

可云计算目前的计算和数据处理技术,难以达成。

据Gartner数据,截止2021年,中国云计算市场PaaS+SaaS只占35%,IaaS占63.6%。

当然,国内云计算巨头们也很清楚这一痛点,2021年后都着手调整组织架构——“销售派”给“技术派”让位。

但技术积累从不是一蹴而就的,在技术支持能大幅度匹配需求之前,能源行业对上云需求空间有限的情况,或许很难改变。

相比之下,正处于“上云”高速渗透期,且对上云需求极大的国有企业、金融等行业,似乎更匹配当下云计算的增长进度。

以天翼云来说,截至2021年底,助力搭建全国20余个省级政务云平台,300余个地级市政务云平台,1000余个智慧城市项目。

反映在数据上就是,2018-2021年,IaaS业务市场份额连续四年稳步提升。

然而这一块注定是国家队——国资背景的联通云、移动云和天翼云们的主场,云计算巨头的发展并不如意。

原因很直观,政企、金融等基于特殊的行业背景,“上云”考虑的首要要素是安全性,对云服务商的资历要求严格。

由此一来,下游需求端的接力加速释放,确定性不强。

这在数据上也有反馈,以阿里云来说,2022Q1-Q2,来自非互联网客户的收入占比从52%提升至53%,但其营收*值却是下降的——从98.6亿降到93.7亿。

拓展客户数量走入瓶颈,那让现有的“忠诚客户”多掏钱,可不可行呢?

众所周知,IaaS层提供的是最为基础的服务,高度同质化。而厂商为了留住客户,需要在价格上妥协。就国内而言,目前的价格基本趋同,没多少利润空间。

基于此,在IaaS基础上搭载PaaS/SaaS的差异化技术服务,是腾挪利润空间的常规操作——IaaS毛利率10-15%, PaaS毛利率50%,SaaS毛利率70%。

但随着PaaS层面Docker、K8S等容器技术的支持,如今PaaS/SaaS服务一定程度上可以脱离IaaS,“捆绑服务”逻辑崩塌。

脱离捆绑后,在市场选择中,IaaS越来越趋于独立存在的状态。此时,决定IaaS厂商市场竞争力的*因素再次回到价格。

而对于阿里云们来说,在深化PaaS和SaaS服务前,IaaS或许提价不会很容易。

那么,在技术尚未见效的这一阶段,若能在“节流”方面下点功夫,或许也能为改善业绩做点贡献。

国内利润空间薄弱,出海“任重道远”

可以看到,海外云服务商中,亚马逊和微软利润率长期维持在30%以上;谷歌云近年来大肆投入导致负利润,但已在逐渐改善。

但与之相反,国内云计算绩优生的阿里云,却常年挣扎在盈利线上下。

之所以会这样,原因在于海内外的成本结构不同。众所周知,云业务的支出大头之一是IDC成本(带宽成本+机架成本)。

打个比方,云厂商就好比一个火电厂,IDC是发电所需的煤炭。

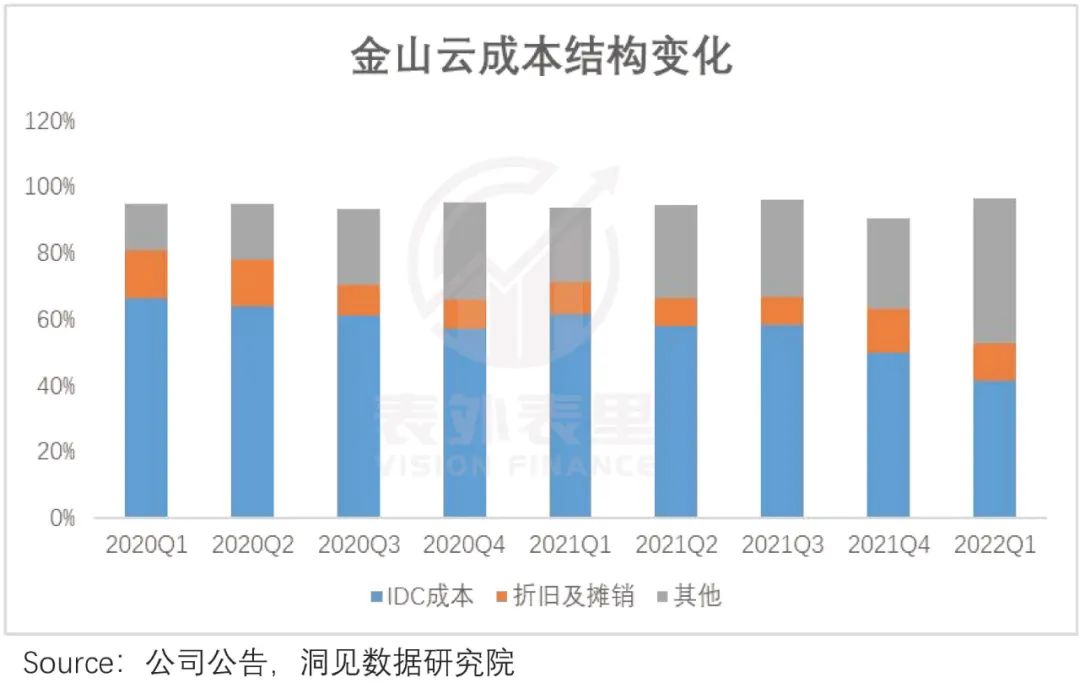

从数据看,国内云厂商是打工仔,每年缴纳巨额的带宽使用费给运营商。以金山云为例,其IDC成本占比达60%+。

<_o3a_p>

而海外的云厂商却是老板,IDC成本的负担远远小于国内。

这也不难理解,毕竟国内云厂商不能参与“煤炭开采”,但海外云厂商可以自建网络。

例如,谷歌从2010年开始逐渐建造自己的海底光缆,其2016年启用的“Faster”,甚至成为了当时史上最快的海底光缆。

如此一来,谷歌不仅可以用上自家网络,甚至还可以当老板,通过向被服务企业收数据传输费,消化掉部分IDC成本。

除了成本结构,产品形态结构,国内外也相距甚远。

根据云资源的共享程度,云计算服务分公有云、混合云,私有云三大类。简单理解,就相当于群租、合租和整租:

群租:跟其他“租户”共享资源,隐私和安全性较差;合租有独立的“房间”,贵重、私密的东西能得到保护;“整租”私密和独立性*。

<_o3a_p>

数据显示,2019年之前国内云市场由私有云主导,目前公有云业务有所提高,但私有云占比仍达43%;相比之下,美国以公有云为主,占比接近70%。

对云厂商来说,客户青睐私有云是一件棘手的事情。

这意味着要针对每一个客户,建造独立的“房间”,既要当“设计师”——贴身服务做个性化定制,又要当“施工队”——做总集成商。不仅十分耗费时间和成本,还无法通过标准化实现规模化效益。

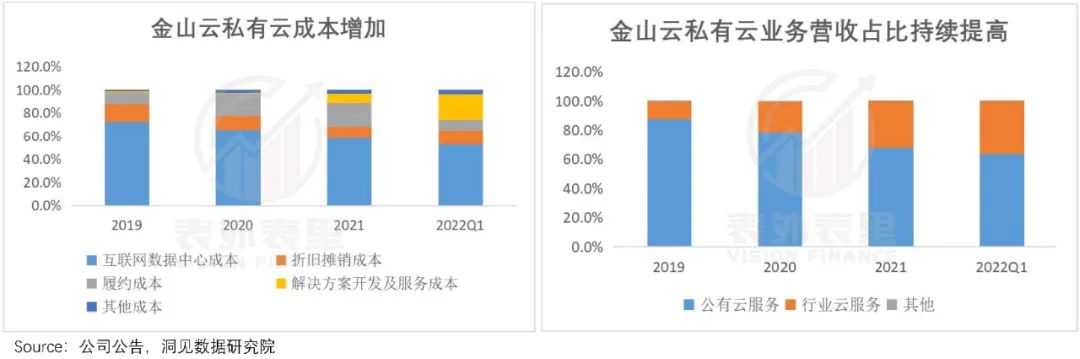

以金山云为例,随着其私有云业务的不断发展,相应所付出的“解决方案开发育服务成本”迅速增长。

如此一来,拖累了公司整体的经营效率——金山云毛利率在2020年后逐渐下滑。

总的来看,当下云厂商国内的成本结构和产品结构,很难“节流”,要利润突破云厂商普遍的选择是出海。

比如,阿里2022财年提到:我们的海外市场年度购买用户已经超过了3亿……必须积极参与国际市场竞争。

与此同时,国内云厂商也都在加大技术研发方面的投入。

2020年4月,阿里宣布3年再投2000亿,服务器数量将从100+万台扩充到300+万台;同年5月,腾讯云宣布,将在5年内投资5000亿参与布局“新基建”。

也就是说,云厂商们一边向公有云接受度更高的海外扩张;一边加强基础研发投入,寻求以差异化服务求得更高的定价权。

但就海外扩张而言,阿里云和腾讯云拥有的国内节点数都超过了2000+,但海外节点分支只有500+和800+,布局较为薄弱,需要很长的路要走。

可值得注意的是,云计算基础设施建设成本十分高昂。

谷歌技术基础设施高级副总裁乌尔兹·霍尔斯曾表示:单个谷歌云计算区域的造价为 3-6 亿美元,后续还有维护成本、水电和硬件升级等费用。

不过,这属于行业内部问题,虽然棘手但可控,海外扩展更大的风险是不确定。

海外市场上,不仅有亚马逊、微软等地头蛇竞争,还要诸多监管风险。阿里云去年丢掉TikTok的订单就是一个缩影——一纸监管合规指令,阿里云每年8亿的订单,就到了亚马逊云的手中。

而大笔资本开支,除基础设施本身烧钱外,持续基础建设产生的折旧费用,短期内也都会侵蚀云厂商们的利润。

如此看来,利润率低、盈利难的问题,对于目前的国内云厂商们来说,短期难解。

总结

阿里云、腾讯云增速的双双跌落,不仅是当下其自身困境的呈现,更多的是国内云计算行业现阶段的缩影。

*大客户互联网企业需求疲软,是国内云厂商失速的直接原因,而短期内难以找到新的掘金途径,技术投入难以短期见效,使得云厂商们陷入收入、利润双降的两难境地。

面对下行的宏观环境和日益加剧的竞争环境,国内云厂商想要“鲤鱼跃龙门”,不是一朝一夕能完成的。此时此刻,或许只有收起锋芒、找准路线养精蓄锐,才能静待到勃发之日。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。