“男人的茅台,女人的HPV疫苗”。HPV疫苗之于女人的意义,不亚于一酒难求的茅台。

这也不奇怪。毕竟,HPV疫苗可以预防宫颈癌。要知道,一直以来宫颈癌都是女性*的杀手之一。

不过,因为价次的不同,HPV疫苗又分为稀缺品,与极度稀缺品,九价疫苗当属后者。

基于更广泛的保护范围,九价疫苗最受市场青睐。但受限于产能因素供应不足,很多年轻人只能“疯抢”,中签率堪称打新股。

更遗憾的是,此前因为严格的年龄限制,只有16—26岁的年轻人才有资格“疯抢”。这也导致,不少小姐姐*的伤心事莫过于:

拼手速战斗至26岁,依然没有抢到心仪的九价HPV疫苗,只能退而求其次选择二、四价疫苗。

好在,事情终于迎来了转机。

8月30日,默沙东九价HPV疫苗Gardasil-9新适应获批,适用人群拓展至9-45岁适龄女性。

至此,小姐姐们终于不用为超龄而发愁。一石激起千层浪,“九价HPV疫苗扩龄”消息,迅速登上微博热搜*。

与此同时,资本市场也是暗流涌动。

/ 01 /

*受益者的焦虑:

产能、产能、产能!

默沙东九价HPV疫苗Gardasil-9大扩龄,*的受益者莫过于其中国代理商智飞生物。

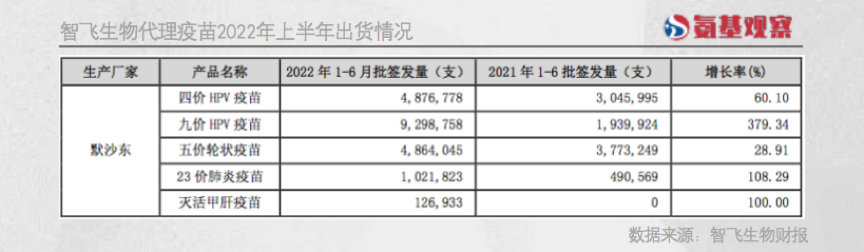

一直以来,“印钞机”四/九价HPV疫苗,都是撑起智飞生物千亿市值的关键。如下图所示,上半年智飞生物代理的九价疫苗批签发量达929.88万支,同比增长率为379.34%。

在没有扩龄的情况下,九价HPV疫苗都能如此畅销,更不用说适用人群大幅增长之后。

根据《中国统计年鉴2021》,16—26岁的女性群体,占总人口的比重仅在5%左右,也就是7000万人左右;而9—45岁的女性群体占总人口的规模比重超过20%,总规模超过3亿人。

很显然,新适应症的获批,会让Gardasil-9适用人群规模扩大4倍左右,印钞能力会更强。

不过,智飞生物也有烦恼,那就是默沙东的产能跟不上。大家知道,九价HPV疫苗一直处于供不应求状态。造成这一现状的,正是HPV疫苗难以快速提升的产能。

HPV疫苗的产能扩张,受限于三个因素:资金投入、建设周期、产能放大,后两者尤其关键。

疫苗产业化基地不仅需要一定周期的建设,更需要在投产之前经过监管部门的验证、审查和批准,过程往往需要数年时间。

例如,早在2019年,默沙东的HPV疫苗新生产基地便已经开始动工,但新产能预计2023年才能释放。

而从产能开始释放,到爬坡至规划产能,又需要较长周期。因为疫苗作为一种极其复杂的生物制品,涉及到大规模细胞培养等。如何提高“产出率”,是一个“know how”的问题,需要时间摸索。

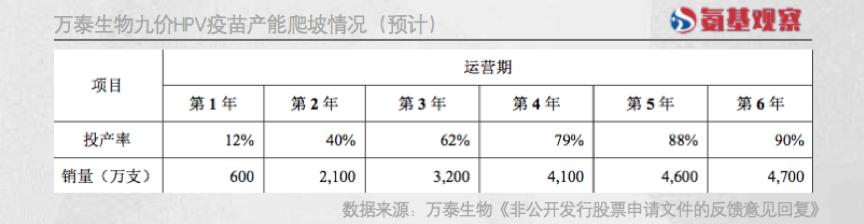

万泰生物在其定增问询回复函中便表示,九价疫苗产业化基地运营期*年投产率只能达到12%,经过6年时间才能爬坡至90%。

默沙东必然也会遭遇新产能爬坡问题,加上Gardasil-9还需要顾及全球市场, 因此对于智飞生物来说,能得到多大支持力度,决定了未来几年的受益程度。

/ 02 /

二价苗玩家:利好还是利空?

智飞生物迎来利好的同时,二价苗玩家万泰生物和沃森生物,或许会有所焦虑。

HPV疫苗的“价”,是指它含有的病毒型别的种类。“价”越高,能预防覆盖到的HPV病毒亚型种类也越多,保护率自然也会越高。

因此,当前最高价的Gardasil-9就成了香饽饽。当然,对于正常人来说,二价苗保护率也足够,因此国产二价苗也实现了快速放量:

今年上半年,万泰生物的二价苗批签发量预计在1300万支左右,而去年全年批签发量也就1100万支左右。

二价苗放量,除了保护率足够之外,还与三个因素有关:更低的价格、更多的供应量、更宽泛的年龄区间。

不管是万泰生物的二价苗,还是沃森生物的二价苗,针对的都是9-45岁的女性群体。这也使得二价苗在九价苗的挤压下,依然能够突围。九价“超龄”的小姐姐们,会选择接种二价苗。

但如今,青睐九价苗的小姐姐们,已不需要为年龄担心,这势必会让部分人群继续等待,“分流”二价疫苗的受众群体。

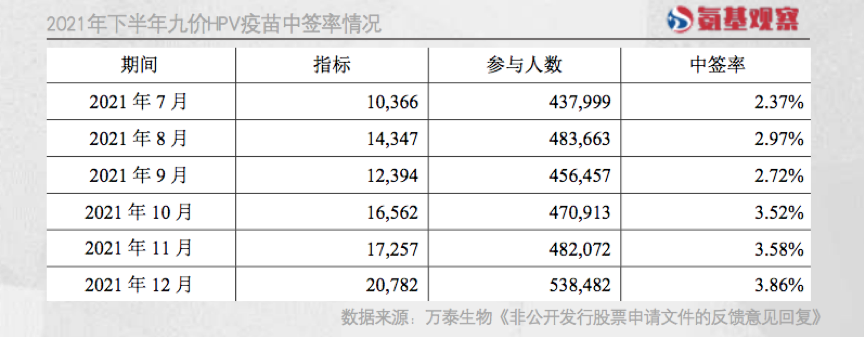

当然,现阶段九价苗放开年龄限制,对于二价苗也不完全是利空。毕竟,九价苗素来难抢。2021年下半年,深圳6次摇号中签率均不超过4%。

随着入局者越来越多,九价苗的中签率势必会进一步下降。这或许也会导致部分“签运不佳”的小姐姐放弃等待,转而投入低价苗怀抱。

所以,对于二价苗玩家来说,短期内“危与机共存”,影响究竟如何,还需要时间给出答案。

/ 03 /

国产九价苗玩家:*的受益者

相比二价苗玩家,国产九价苗研发企业更加幸运。因为Gardasil-9产能受限,给了国内疫苗玩家机会。

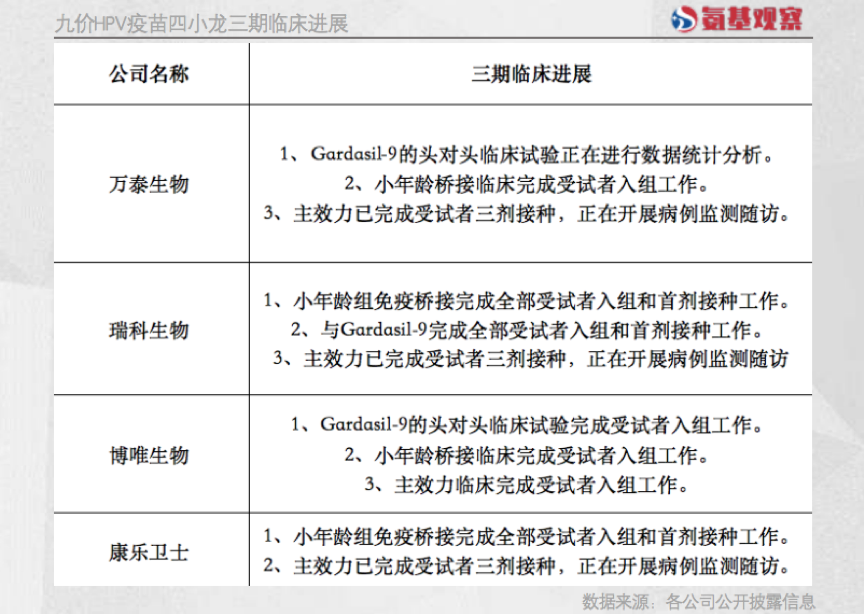

目前,已经有4家企业开启九价HPV疫苗三期临床,分别是万泰生物、瑞科生物、博唯生物和康乐卫士。

巨大的市场缺口,4位玩家未来都具有确定的国产替代空间。*的悬念,是谁能率先冲线。

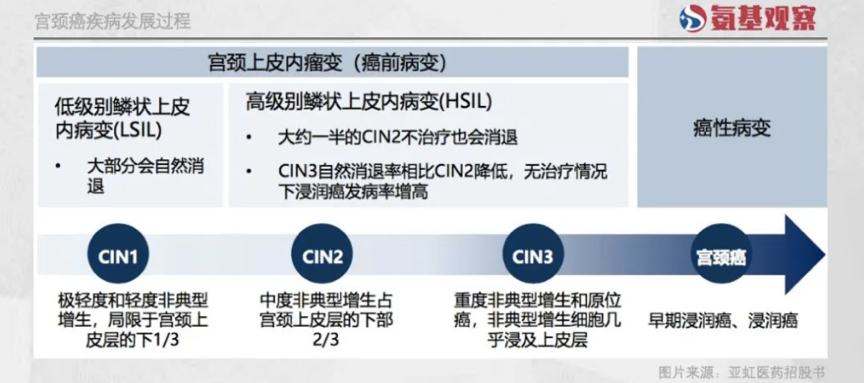

从临床终点来看,4位玩家都非常一致:CIN2+病变(宫颈上皮内瘤样病变二级及以上病变)。

HPV持续感染,首先会导致低级别鳞状上皮内病病变,接着进阶到高级别鳞状上皮内病变,最后才有可能演变成宫颈癌。因为这一周期过长(超过10年时间),因此CIN2+病变成了替代标准。

4位玩家谁能率先收集到足够多的病例,就能抢先撞线。从进度来看,竞争相对焦灼。如下图所示,4位国产玩家当前的进度可谓极其接近。

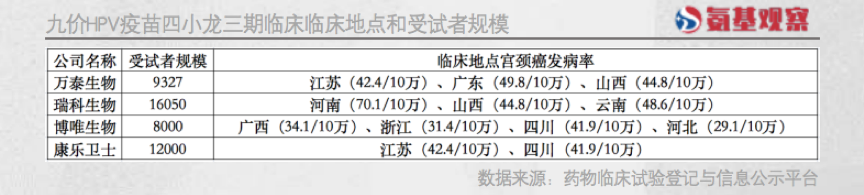

不过,4位玩家后续依然可能拉开差距。因为CIN2+本身发病率特别低,这也导致“入组受试者规模”和“临床地点发病率的高低”,将会影响收集到足够病例的时间。

如下图所示,4位玩家的“受试者规模”和“临床地点宫颈癌发病率”存在一定差异,占据一定优势的是瑞科生物。

当然了,临床方案设计之外,各家企业执行力的不同,也会导致临床进度的不同。因为在人口流动性较大的当下,对成千上万人进行随访跟踪并不是一件容易的事儿。

综合来看,只有“临床设计方案+执行力”都占有优势的企业,率先撞线的可能性才会更大。那么,你最看好谁呢?

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。