8月31日,新茶饮品牌奈雪的茶发布2022年中期业绩。财报显示,实现收入20.45亿元,同比下降3.8%。经调整亏损2.49亿元,同比扩大417%,上年同期盈利4820万元。

按照2021年财报,奈雪的茶2021年经调整的净利润为亏损1.45亿元,也就说奈雪仅今年上半年亏损额就超过去年全年。

整体来看,奈雪的茶一方面在降低人力、原材料和租金等成本方面颇下功夫,但另一方面,奈雪的茶在不断扩张门店,以期通过密集门店布局,占据消费者心智。

在业绩发布会上,奈雪的茶联合创始人、董事长兼首席执行官赵林表示,2022年新开350家茶饮店肯定会实现,开店目标也会持续下去,一是当其他品牌不敢拓店时,公司在疫情中的机会在于可以拿到更低的租金,降低成本。二是在疫情中公司如果能够控制住成本,保持店面利润率,当疫情缓解时,会爆发出更多市场潜力。

此战略规划不禁让人让人联想到因为“豪赌”拓店陷入危机的海底捞。那么,奈雪是否会遭遇“海底捞”式危机呢?

01

PRO店“扛起大旗”

在众多新茶饮品牌中,奈雪的茶是星巴克的忠实信徒,坚持贯彻“大店模式+第三空间”,让其陷入连年亏损,也让其在今年上半年疫情中,业绩更加承压。

自上市之前开始,居高不下的成本,让奈雪开始将目光转向面积更小的PRO店。

半年报指出,2022年上半年,奈雪新开出87家门店,均为PRO茶饮店。目前奈雪在全国85个城市拥有904间自营门店,均为自营,较2021年6月增长近350家,相当于每天新开一家门店。

按奈雪的规划,现有的标准茶饮店将会在租约到期后或在商场或其它出租方许可的前提下,陆续转为PRO茶饮店。

基于运营实际情况,目前奈雪将门店分为两种类型,一种是*类茶饮店(标准茶饮店与*类PRO茶饮店),另一种是第二类茶饮店(位于相对较低等级的购物中心及写字楼、社区等其它位置的第二类PRO茶饮店)

奈雪的茶2020年底推出新店型奈雪PRO茶饮店。与奈雪的茶标准茶饮店采用“前店后场”模式现制烘焙产品不同,奈雪PRO茶饮店移除了现场面包房区域,专注于销售预制烘焙产品。

从面积来看,根据此前招股书数据,面积在180-350平方米之间的标准店型,平均投资成本为185万元;面积在80-200平方米之间的PRO店型,投资成本为125万元。

奈雪的茶创始人彭心曾强调,奈雪并不是一家餐饮品牌,而是一家生活方式品牌,是一个有体验、有时尚元素的消费品牌。也因此,在其他品牌开小店的时候,奈雪的茶坚持开大店模式。

以喜茶为例,便选择大店小店的组合打法。2019年,喜茶推出喜茶Go,主打线上下单、来店自取或外送模式,覆盖喜茶商场门店无法触及的办公区。

对奈雪而言,退而求其次的选择,目前也只能是PRO店型,面积仍相对较大。奈雪目标在短期内将门店实际租金成本维持在15%以内,并预计未来有小幅下降空间。

奈雪管理层在电话会表示,PRO店型已经得到充分验证,未来将继续在现有的高线城市加大开店密度。

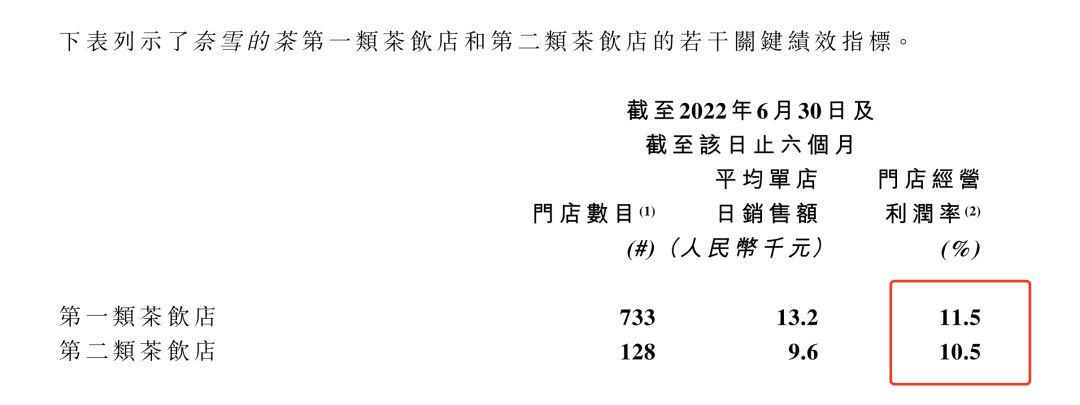

不过根据过往业绩来看,PRO店型业绩还面临诸多挑战。按照2021年年报,截至2021年12月31日,奈雪标准店、一类PRO店、二类PRO店的平均单店日销售额分别为2.03万、1.42万、1.1万;门店经营利润率分别为17.5%、9.8%、6.2%。可以看出,奈雪PRO店两项指标均小于奈雪标准店。

来源:奈雪的茶财报截图

在最新半年报中,因奈雪重新划分门店类型,无法对奈雪PRO店与奈雪标准店进行精准对比。只能看到,目前第二类茶饮店从平均单店日销售额和门店经营利润率都优于第二类茶饮店。

根据东北证券研报,奈雪标准门店和PRO店的年坪效分别为5.1万元/平方米和5.8万元/平方米。相较之下,喜茶标准门店和GO店的年坪效分别为9.4万/平方米和12.2万元/平方米。

02

会遭遇“海底捞”式危机吗?

奈雪在财报中表示,有必要进一步加大开店密度,从而推动市场走向成熟。因此在门店密度达到合理水平之前,由于相对稀疏,难以培养客户消费习惯。但开店需招募和储备人员,也会对现有门店经营利润率造成压力。

逆势开店的奈雪,也面临着许多挑战。一方面,受上半年疫情影响,门店集中在一二线的奈雪业绩也受到重大影响,从本季度经调整亏损扩大四倍的结果,可见一斑。

且单店经营利润近乎腰斩。财报显示,2022年上半年,奈雪的茶茶饮店录得门店经营利润1.956亿元,较2021年同期下降49.2%。

2022年上半年奈雪的茶茶饮店门店经营利润率为10.4%,较2021年同期下降8.8个百分点。

持续扩大门店也意味着要面临着原材料和人力成本,这也是奈雪过往的“心病”,造成一杯动辄35元的奶茶,却陷入不盈利的困境之中。

根据财报,上半年奈雪的茶材料成本占公司总收益约31.7%,员工成本占总收益约31.5%。其中,材料成本主要指原材料成本,包括茶叶、乳制品、新鲜时令水果、果汁,以及其他用于制备现制茶饮、烘焙产品以及其他产品的原材料,以及包装材料及消耗品的成本,如茶杯及纸袋,员工成本则主要指员工薪酬福利等。

目前,奈雪通过数字化管理和智能设备来控制这一部分成本。

来源:奈雪的茶业绩会截图

值得注意的是,奈雪的茶表示,6月在今年内首次实现盈利,在半年报中,奈雪也首次披露单店模型,这也可以视为奈雪未来比较理想的单店模型。奈雪管理层在电话会上表示,*的变化在人力成本优化,主要通过数字化管理,一是自动排班、自动订货系统等;二是自动奶茶机。

财报显示,截至6月底,奈雪的茶自研的“自动奶茶机”已在全国超一半门店投入使用。这也是新式茶饮行业*由品牌自研且规模化应用的自动制茶设备。据介绍,该机器最快可不到10秒完成一杯茶饮,产能提升约40%。

奈雪的茶表示,预计将于9月底之前按期完成于全国门店的推广计划,奈雪的茶还在推进自动奶盖机、自动茶汤均质器等系列设备,进一步提升运营效率。

按奈雪的规划,技术性工作将交由机器完成,为用工方面采取“全职加兼职模式”创造有利条件,以进一步降低成本。预期未来人力成本控制在20%以下。

来源:奈雪的茶财报截图

另一方面,2022年上半年,奈雪线上订单收入占比达80.1%,用户线上购买奈雪的心智已经愈加成熟。

电话会上,奈雪的茶管理层也表示,希望疫情缓解之后,消费者能更多地到线下门店进行体验,届时外卖占比有望呈现一定回落。

从数据来看,消费者购买力依旧在增长,财报显示,奈雪的茶会员数量已达到约4900万名,较2021年底增长570万名,活跃会员复购率约33.6%,较去年同期提升3.3%。

现金流也大幅减少。财报显示,截至2021年6月30日,奈雪的茶经营活动所得现金净额由截至2021年6月30日止六个月的人民币3.779亿元下降72.8%至2022年同期的人民币1.029亿元。

03

奈雪的“版图”还在扩大

在控制成本、继续开店的同时,奈雪的茶也在寻求新的增长空间。

首先,在新业务拓展方面,颇受关注的是奈雪在瓶装茶饮上的发展。此前奈雪的茶推出瓶装茶(奈雪果茶)作为新产品线,已形成“现制茶饮”“奈雪茗茶”“奈雪果茶”三大业务板块。

财报称,奈雪的茶多款瓶装纯茶、水果茶和气泡水产品已进入线下连锁商场等渠道,同时在线上渠道及线下门店内售卖。奈雪的茶预计,零售业务的业绩表现最早将于2022年年度业绩公告中被单独列示。

电话会上,奈雪的茶创始人彭心表示,瓶装饮料有利于进一步拓宽用户的购买场景,提升用户购买场景的便利性,接下来还将推出非常受市场欢迎的鸭屎香柠檬口味。

奈雪的茶联合创始人、董事长兼首席执行官赵林则表示,线下铺设产品时,因为门店位置、资源有限,瓶装饮料市场竞争激烈,因此渠道、复购率和渠道便利性对未来发展起决定性因素。

其次,众所周知,今年“茶饮一哥”喜茶率先降价,让高端茶饮进入15元/杯的时代,奈雪也紧随其后,调低部分奶茶价格。今年3月17日,奈雪的茶正式推出9元-19元的“轻松”系列,并承诺将每月上新一款20元以下产品。或受此影响,奈雪的茶上半年客单价为36.7元,较上年同期下降了6.8元。

2021年5月,奈雪的茶在上海成立了全国第二个总部,并将烘焙、咖啡研发中心设立在上海。今年8月8日,奈雪在闵行取得工商执照,正式落户七宝生态商务区。目前,奈雪的茶已购买万象企业中心总面积超3700㎡物业作为企业全国第二总部办公场所,项目总投资约为1.8亿元。

最后,奈雪对第三空间的追求也未停止,只不过成本悬在头顶,需以另一种方式去实现。

也是在财报发布这一天,8月31日,奈雪在深圳推出“奈雪生活”全球首店。不同于其他单品牌门店,“奈雪生活”围绕从“共享”到“共创”核心理念,由奈雪的茶携16个品牌打造共创平台。

据悉,此次共16个品牌齐聚“奈雪生活”,除奈雪的茶自有品牌外,还有书店“方所”、“澳咖”咖啡、桌上绿植花艺“吱芽”以及“monster”等潮流轻食品牌。

早在今年1月,奈雪的茶就申请了“奈雪生活”21个商标,国际分类涉及广告销售、餐饮住宿、服装鞋帽、酒、食品等,目前这些商标已处于初步审定状态。

元宇宙、NFT、盲盒、潮玩等新风口之上,奈雪也从未落下。当然,奈雪的一些创新也受到争议。

6月30日,奈雪的茶微信公众号发文,用户每消费1元即可得1个奈雪币,使用奈雪币买入/卖出虚拟股票即可成为虚拟股东,且虚拟股票和奈雪港股真实收盘价绑定。

而奈雪币除了可在奈雪币商城兑换礼品、代金券、打折券等,还可以加2倍、5倍、10倍杠杆。虽然其表面仍是一个会员积分活动,只不过套用了股市的框架。伴随着种种争议,7月14日,奈雪的茶已公告将虚拟股票会员活动正式下线。

新茶饮走过原始积累的红利期之后,需要去探索更多的创新,与此同时,成本依旧高悬其头顶,而奈雪当下进退两难,一方面需要加强门店密度,另一方面必须想尽办法去继续降本增效。

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。