Chiplet的火热大有愈演愈烈之势。Chiplet不仅是芯片产业链中共同追逐的一个方向,也成为二级市场资本热捧的香饽饽,8月以来,多只Chiplet相关的概念股齐获涨,Chiplet成互动平台高频问询词,百家半导体各产业链的上市公司受到了“灵魂拷问”,即使部门上市企业澄清与Chiplet无关,股票也获得了不同程度的上涨,火热程度可见一斑。

Chiplet风头无两

Chiplet,又称为芯粒,无疑是近几年集成电路行业的最热技术之一。几十年来,半导体行业一直遵循摩尔定律发展,其实在1965年戈登摩尔提出摩尔定律的同时,在那篇开创性论文中,摩尔也提到“将单个芯片分解成更小的部分的经济学有一天会变得有意义”。目前来看,这一天似乎已经到来了。

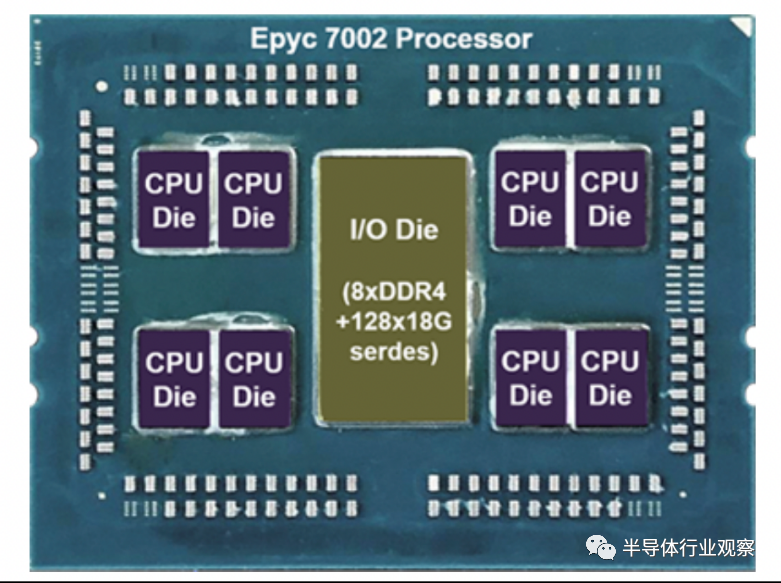

某种程度上来看,AMD使用chiplet概念是最成功的案例。2017年,AMD推出了其初代Epyc服务器处理器Naples,在单个封装中具有4个同类的CPU;到2019年AMD又推出了第二代EPYC处理器Rome,此时使用了8块CPU芯片,该芯片使用的是14nm工艺,而内部封装的CPU Chiplet使用7nm晶体管来提高速度和功率,Rome是当时英特尔*的处理器性能的两倍多。

图:AMD Epyc 7002 Rome

作为处理器的未来,Chiplet有两大很明显的好处:

一、成本低:成本的降低一方面是,现在的芯片面积变得越来越大,不仅制造难度增加,也增加了良率带来的损失,而通过将大芯片分成更小的Chiplet,提高了产量(或良率),则降低了制造成本;另一方面是,Chiplet允许使用不同的制造节点创建异构的芯片,SoC中不同功能的模块可使用不同的wafer技术,高性能的可能需要5nm,其他性能可能只需要40或者28就可以做到性能*化。此外,企业可以在多个产品中重复使用小芯片来减少设计时间和流片费用。据统计,Chiplet可以将7nm芯片设计的成本降低25%,到5nm及以下,成本节省更大。

二、突破了SoC设计极限:Chiplet突破了光罩面积的规模极限,通过异质集成的方式突破了功能极限,使其不再受多工艺的约束,通过算力可扩展的方式提升了芯片的性能,并通过敏捷开发的方式大大缩短了工期极限。

Chiplet已被AMD、英特尔、苹果、华为和三星等公司证明有效,并籍由Chiplet技术获得了巨大的产品价值和收益。今年2季度AMD的CPU市占率已经达到了31.4%(往年同期为25.3%)。2022年 3月,苹果自研的M1 Ultra将Chiplet再次推上风口浪尖,采用Chiplet设计的M1芯片大获成功,革新了个人电脑产业。

不止是用于CPU,AMD最近发布的专利表明,Chiplet用于GPU也大有前途。并且AMD计划于今年年底推出的RDNA 3 GPU架构也基于Chiplet设计,该架构将采用Navi 3x核心,5nm工艺,目标是使用RDNA 3将每瓦性能再提高50%。

Chiplet的潜力远不止如此,软硬件融合专家黄朝波表示,目前的Chiplet很多做法,其实并没有把Chiplet的价值发挥到*,只是用了Chiplet最基础的价值。我们认为,Chiplet带来的价值,不应该是线性增长,而应该是指数增长:一方面,量变会引起质变,Chiplet的流行,快速增加的单芯片设计规模,会给系统架构创新提供更大的发挥空间,使得计算的架构,从异构走向超异构;另一方面,超异构带来的算力指数级提升,使得Chiplet的价值得到更加充分的发挥,反过来会促进Chiplet技术的成熟和市场繁荣。

今后随着全球消费电子产业、HPC运算等对Chiplet的需求,Chiplet市场前景一片大好。根据研究机构 Omdia 报告,2024年采用Chiplet的处理器芯片的全球市场规模将达 58 亿美元,到2035年将达到570亿美元。

国内产业链纷纷加紧布局

Chiplet成为半导体产业链新的价值成长关键已得到业界普遍共识。直观上来看,Chiplet其实就是多个Chiplet通过先进的封装技术形成的 SiP。它将不同工艺节点和不同材质的芯片通过先进的集成技术(如2.5D/3D集成技术)封装集成在一起,形成一个系统芯片,实现了一种新形式的IP复用。所以,Chiplet产业链中所孕育的强大商机成为众厂商磨刀霍霍的必争之地。

首先是半导体IP公司,芯原股份和芯动科技在Chiplet领域均有所布局。芯原股份在半年报中对Chiplet相关进展进行介绍称,公司有可能成为全球*批面向客户推出Chiplet商用产品的企业。芯动科技也推出了高性能、低成本的Innolink Chiplet方案。Chiplet很大的一个特点或者说优势就是IP复用,如芯原股份和芯动科技这类的IP供应商的升级和努力,将能够帮助系统厂商、互联网厂商这类缺乏芯片设计经验和资源的企业更好的自研产品。

其次是封装领域,Chiplet技术的实现必依托于先进封装,如SiP、2.5D/3D等,因此,国内的封装厂自是要抓住这波潮流。此前长电科技董事、首席执行长郑力曾表示:“先进封装,或者说芯片成品制造,可能成为后摩尔时代的重要颠覆性技术之一,特别是后道制造在产业链中的地位愈发重要,有望成为集成电路产业的新的制高点。”

长电科技于6月加入UCIe产业联盟,针对Chiplet异构集成应用,去年7月长电科技推出了XDFOI™多维先进封装技术,今年7月29日,长电微电子晶圆级微系统集成高端制造项目正式开工,XDFOI多维先进封装技术也将成为这一高端制造项目的产能重点之一;通富微电不必多说,AMD是其一大客户,通富微电已大规模封测Chiplet产品,7nm产品已大规模量产,5nm产品已完成研发即将量产;另一家封测厂商华天科技称已掌握Chiplet相关技术。

Chiplet所需要的2.5D/3D IC先进封装为芯片实现了新的架构,但同时也颠覆了设计流程。封装和芯片之间的交互是很重要的,需要在分析和优化步骤中仔细考虑。这一过程需要EDA工具提供全面支持。国内EDA方面,芯和半导体已推出“2.5D/3D多芯片Chiplet”设计分析全流程EDA平台;2022年7月1日,EDA企业上海芯瑞微完成对深圳中科(Zsipak)的全资收购,深圳中科过往主攻SiP领域多年,并于2021年将产业积累移植到Chiplet领域。

由于Chiplet中封装了多个die,且设计难度大幅增加,为了使Chiplet能够正常运行,需要对每一个die都要进行检测,每一颗参与的chiplet须要非常"干净",否则对于整体产品的良率以及未来失效问题分析的进行,会是一件极为复杂而且困难的工作。因此,晶圆级测试(CP)的重要性大幅提升,进行全功能晶圆测试无可避免,这也对测试设备数量和性能都有了更高需求。因此芯片测试设备厂商和独立测试厂商也有望获益。利扬芯片在互动平台表示,Chiplet测试技术突破也是一个很难的问题,公司在积极布局Chiplet时代的测试难题。

Chiplet设计流程的变革不仅仅在于EDA工具,同时在于在芯片设计的早期就通盘考虑封装设计和测试方案。目前Chiplet的模式还是以单一公司自集成为主,随着多厂商协作模式的开启,摩尔精英这样的芯片设计和供应链平台将发挥其贯穿全流程的独特价值,借助其自有SiP封测工厂和ATE测试设备的快速响应能力,在可测性设计DFT、芯片系统联合仿真、晶圆级测试等方面加速Chiplet的落地。

当我们谈Chiplet的时候,大多数时候通常会首先想到封装方式和IP复用,但芯片设计环节更是重中之重。中科院计算所韩银和研究员表示:“Chiplet更多的是要从设计的维度去看,才能对整个产业有较大变化,而不仅仅是IP和封装环节。”

云岫资本合伙人兼首席技术官赵占祥此前在公开演讲中也指出,Chiplet不仅是先进封装,合理的架构设计才能和封装技术相得益彰。架构设计和先进封装齐头并进,才能加速Chiplet的落地与实现。每款用Chiplet技术实现的大芯片一定是两者共同作用的产物。

国内Chiplet芯片设计企业寥寥无几

在国内芯片设计环节,目前踏上Chiplet路线的芯片设计企业相对还较少。在此之前,我们首先需要了解下,什么样的芯片适合走Chiplet的设计路线?从AMD和英特尔大厂的足迹中,我们可以发现,Chiplet技术在CPU上的商业化路径可以说是目前的*选择,CPU具有高性能、高集成、高成本特性,利用Chiplet架构可*化提升性能,加快迭代,大幅降低重用及量产成本,增加产品灵活性多样性,显著缓解供应链压力。

在7月份召开的2022CCF芯片大会分论坛上,清华大学交叉信息研究院特聘研究员、助理教授马恺声对此分析到,越接近摩尔定律极限如5nm、3nm和2nm的芯片走Chiplet设计路线越有意义;再就是想用一套Chiplet来搭配高中低档的产品,充分发挥Chiplet的复用能力;还有就是,当达到800平方毫米光刻机面积的时候是有Chiplet需求的;具体到芯片应用来说,CPU和GPU这种大芯片是适合的,对于大芯片来说,建议是超过200平方毫米,*是超过400平方毫米的是适合做Chiplet的;如果仅从成本角度看,如MCU这样本身价格较低的芯片目前是没有必要的。

目前国内企业在Chiplet的探索也主要是围绕在CPU和GPU这两大领域,但从长远来看,随着Chiplet产业链更加成熟,Chiplet的发展将不局限于这类大芯片,而是会有更广阔的运用空间。近期,寒武纪、壁仞科技、超摩科技、奇异摩尔等国内芯片设计企业纷纷宣布其在Chiplet领域的谋划。具体来看:

寒武纪的思元370是采用Chiplet(Chiplet)技术的AI芯片,它将2颗AI计算Chiplet封装为一颗AI芯片。

壁仞科技最近发布的通用GPU芯片BR100也采用了Chiplet的设计理念,并且发布了单个Chiplet产品BR104,Chiplet的设计方案使之一次流片,得到两种芯片。

2022年7月25日,超摩科技宣布完成超亿元Pre-A轮融资,本轮融资由达泰资本领投,云岫资本担任*财务顾问。北京超摩科技成立于2021年,是一家基于Chiplet架构的高性能CPU设计公司。

2022年8月15日,奇异摩尔(上海)集成电路有限公司(以下简称“奇异摩尔”)宣布完成亿元种子及天使轮融资,奇异摩尔成立于2021年初,专注于2.5D及3DIC Chiplet产品及服务,主要提供高性能通用底座Base die、高速接口ChipletIO Die、Chiplet软件设计平台等产品。

生态建设是一项技术革命的关键,唯有越来越多的芯片设计企业开始采用Chiplet设计的时候,才能使国内整个Chiplet生态更成熟稳定。

2022年3月,由AMD、Arm、ASE、Google Cloud、英特尔、Meta、微软、高通、三星和台积电等行业领军企业联合宣布成立UCIe产业联盟,共同打造Chiplet互联标准、推进开放式的Chiplet生态,并制定UCIe的相关技术标准和规范。此后,云服务厂商、芯片代工厂、系统原始设备制造商、芯片IP供应商和芯片设计公司纷纷加入UCIe联盟,不难看出计算产业对于Chiplet标准建设和生态构建的期许。

国内企业中,芯原微电子、芯动科技、长鑫存储、芯和半导体、芯耀辉、摩尔精英、灿芯半导体、忆芯科技、牛芯半导体、芯云凌、超摩科技、希姆计算、世芯电子、阿里巴巴、辉羲智能、OPPO、爱普科技、力积存储、蓝洋智能等多家国内企业已成为 UCIe 联盟成员。

Chiplet火热背后的冷思考

从产业链视角来看,各方龙头紧跟产业趋势,相继布局上下游的关键技术,在架构设计、互连接口、先进封装等环节都陆续有企业取得突破。国产发展Chiplet确实大有前景,但Chiplet所面临的设计难题、封装难题也确实值得敬畏。

北京半导体行业协会副秘书长朱晶表示,我觉得大家还是冷静看待Chiplet。很多观点提到Chiplet可以绕过先进工艺的障碍,实现与拥有先进工艺相接近的目标。但实际上Chiplet本质上还是一个集成的技术,整体性能优秀的前提是不能有任何一个短板,同时又加了互联,散热等一系列集成上的难点,所以Chiplet虽然也许能绕过一些障碍,但同时这技术本身又制造了更多障碍。关于先进工艺,我们不能有任何投机取巧的心理,就是沉淀下来踏踏实实的干,所有的抄近路都被堵死了,就不要再去企图找到任何捷径了,只能正面对抗。

电子科技大学电子科学与工程学院黄乐天教授在一文中谈到,在中国发展Chiplet需要注意目前国内实际的产业状态。一方面Chiplet作为一种新的技术路线,确实给出了在单个裸片晶体管数量受限的情况下保持封装后芯片产品整体晶体管数量持续提升的方法;另一方面Chiplet绝不是解决目前国内芯片产业的“*神药”,其局限和挑战同样很大,还会由于国内的特殊情况而导致新的挑战。

韩银和对笔者表示,作为Chiplet代表的2.5/3D集成芯片新范式坚定支持者,不争论具体技术,说两个判断:1)高性能领域,大部分芯片5年内会是Chiplet集成芯片;2)Chiplet生态逐渐完善,集成芯片成本低于重头到尾研发一款芯片。他还提出三个关于Chiplet发展的政策建议:建议1,将高端处理器作为Chiplet集成芯片的牵引性目标和载体;建议2,构建Chiplet生态,以处理器Chiplet和互连Chiplet作为生态抓手,快速形成若干Chiplet IP和EDA创新公司;建议3:组建新型研发机构、产学研联盟,由龙头企业实质性参与系统性规划标准。

随着摩尔定律走到极限,Chiplet被行业普遍认为是未来5年算力的主要提升技术,再加之我国产业中短期内无法破解EUV光刻机卡脖子瓶颈,实现7nm以下工艺难度大,也被寄予厚望为我国突破半导体工艺被卡脖子的重要途径。但对于Chiplet,我们应该理性看待,现在有多么火热,就有多么难做。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。