寒气并没有吹到拼多多身上。

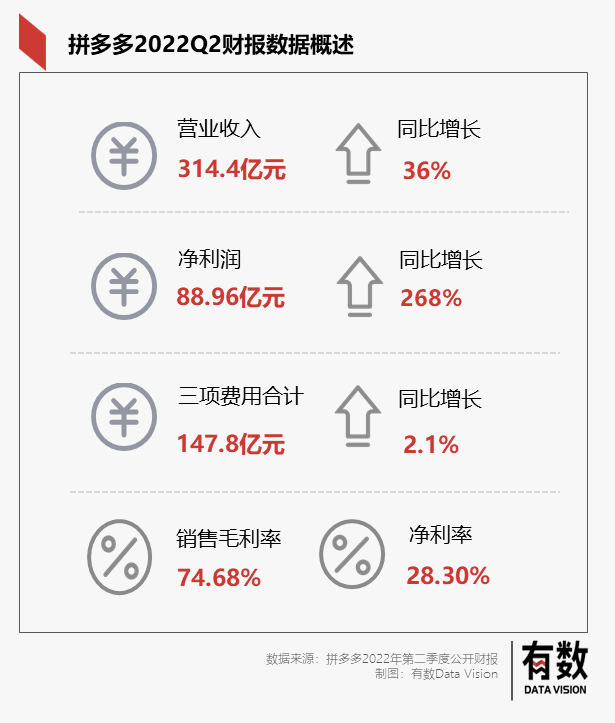

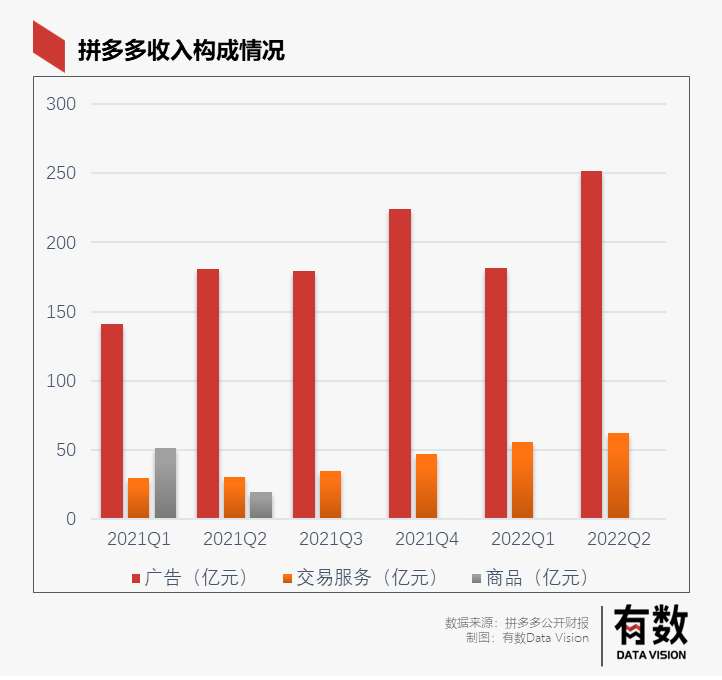

8月29日,拼多多第二季度财报显示,公司营收实现314.4亿元,同比增长36%。净利润89亿元——是京东的两倍。

算下来差不多一天净赚一个亿。

要知道,京东的利润,还是在销售和管理费用相比去年同期减少13.72亿的基础上实现的。而拼多多这边,百亿补贴仍然存在。

业绩好到公司的高管在电话会上强调,“一些偶发因素影响了本季度整体费用,因此不应将本季度的盈利作为未来的参考。”

在这一期的财报里,拼多多其实只解答了一个问题:

人们在没有钱的时候,会如何消费?

01

不降本,却更挣钱了

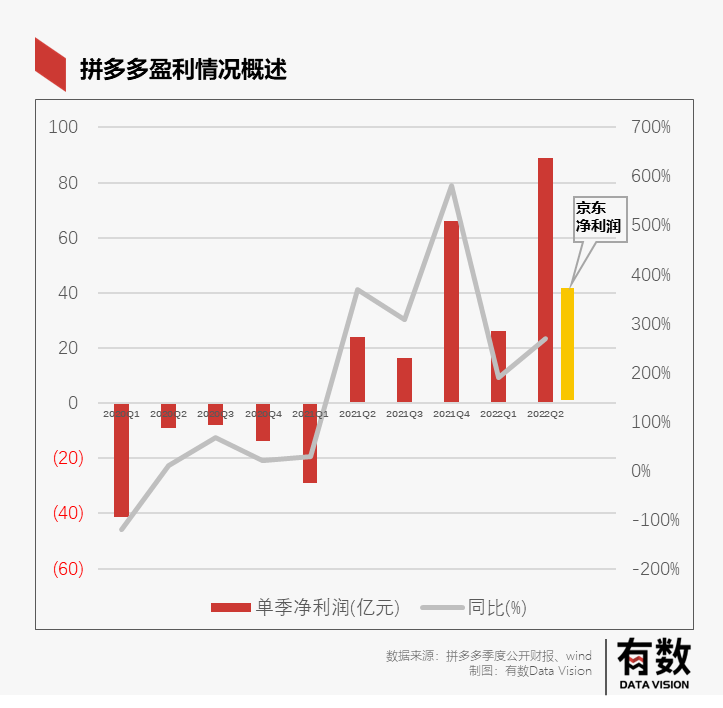

在一众降本增效的浪潮中,拼多多三个月赚了近90亿元,同比增长268%。

在已发布今年上半年业绩的互联网公司里,净利润排名腾讯*、阿里第二、拼多多冲到第三。

而在去年年报期,这个位置是百度的。

提高利润只有两种方法,要么降低成本,要么多卖货增加营收。

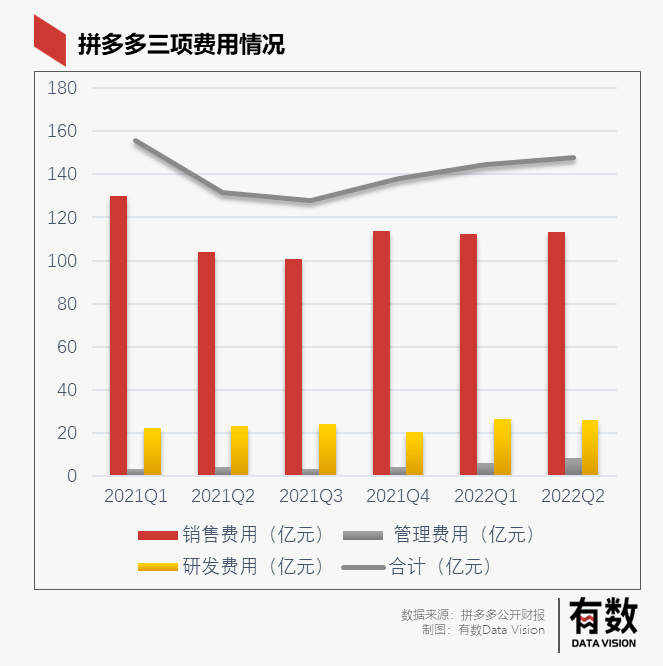

从成本端来看,拼多多喊的最响的“百亿补贴”依旧没有缩水,三费合计同比增长2.1%。

在“补贴力度”没有大增大减的前提下,拼多多的营收却同比增长36%,达到314.4亿元。进而直接将净利率从去年二季度的10.48%提升到了今年的28.29%。

很难想象,一个主要卖9.9的垃圾袋和抽纸的电商平台能有近三成的净利润。但其实原因也并不复杂。

从大环境来说,一方面,在经济下行的背景下,人们减少了可选消费的支出,而纸巾、垃圾袋这些日用品的刚需并不会减少,从而在营销和补贴力度并未提升的情况下,实现了销售额的增长。

白话一点,假设原来一个人有100元用于消费,其中50元花在淘宝,50元花在拼多多上,那么现在可能只有80元用于消费,而依然有50元花在拼多多上。

另一方面,在上海疫情期间,拼多多迅速打通了社区的进入通道,打通“最后一公里”,做了专门的“上海保供”以及社区团购等。

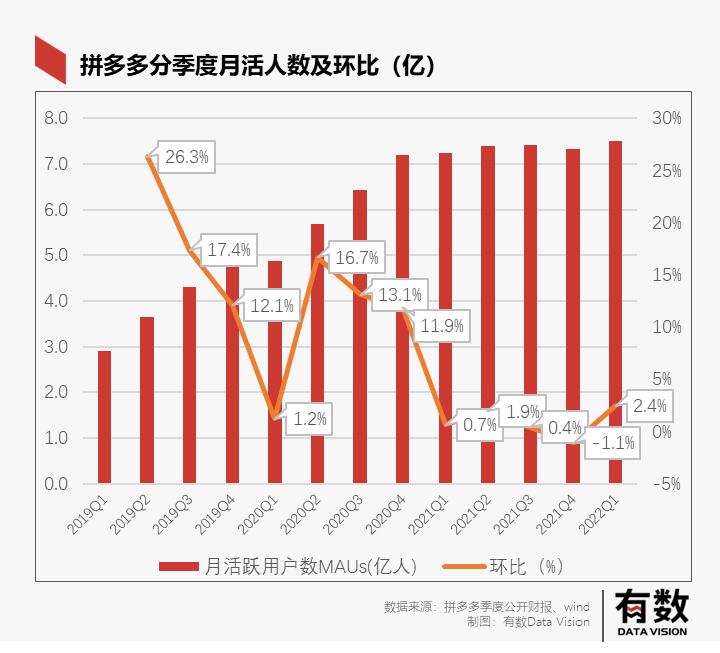

从拼多多自身的业务来看,这期财报拼多多并没有披露用户数据。但在此前的财报中拼多多的活跃买家数量,在2021年底达到了恐怖的8.687亿。

而自2020年Q2开始,拼多多的月活人数季度环比一直处于下降趋势,并且2021年Q4季度环比首次负增长,月活用户数停滞于7.3亿大关。

而拼多多的营收主要分为了广告、佣金和自营商品(如今已取消)销售三部分,而其中广告和佣金的增长是相辅相成的——拼多多的销售额越高,流量就越值钱,广告收入也就越多,佣金收入亦然。

因此在用户规模见顶的情况下,想要提升销售额自然是吸引更多的优质大牌入驻,一方面提高客单价,另一方面也带动广告收入的提升。

就这期财报来看,目前广告为主要的增长引擎,因此可以说明拼多多的品牌化卓有成效。

在今年年初,拼多多在公司内部成立专门的品牌小组,按照一贯的ABB的命名方式,命名为超星星小组,目的非常明确——直接拉行业中高端品牌入驻拼多多。

02

面向品牌的百亿补贴

今年的618号称“史上最艰难”。但拼多多推出了品牌专场,先后发放了30亿消费红包,并通过百亿补贴二次覆盖、大牌直降等方式,连接入驻的品牌和消费者。

品牌化的效果在这一次618可见一斑:据统计,首批报名品牌专场的国内外品牌有500多家,包括了美的、西门子、TCL、小米、COACH等。同时,不少品牌还在拼多多开出了旗舰店。

拼多多早在2019年就喊出了“百补”的口号,扩充自己除了白牌以外的品牌厂商数量,但过程并不顺利。因为拼多多的低价会破坏大牌森严的价格体系:都在线上花便宜的价格购物了,线下的经销体系就无人问津。

关于线上价格体系损坏线下经销商的例子,最近格力经销商“倒戈”格力,便是*的说明。

因此,在拼多多百亿补贴口号喊得最响亮的初期,大牌还是与拼多多保持着距离。一些品牌甚至是以经销商的名义入驻。

由阿布亲自带队的“超星星”计划成为了一个转折点,促成了拼多多在618的进展。那么这个超星星计划与之前相比,神奇的地方在哪里?

首先,为了吸引旗舰店,拼多多允许旗舰店自己来定高价维持品牌的价格体系。但与此同时,则通过补贴的方式,让消费者以更低的价格买到手。

这种“卖得不便宜但买得便宜”的方式和淘宝很像。只不过淘宝优惠的方式花里胡哨,比如隐形单品券、直播间单独链接,但拼多多的优惠简单粗暴,就是直给的补贴。

这也很好理解,一方面,拼多多已经形成了“低价”的消费心智,另一方面,在这个连购物车都没有的平台上,花里胡哨的优惠方式对消费者而言是一种门槛。

其次,则是通过广告资源位的倾斜吸引品牌。

在超星星的规则下,品牌花1块钱,可以获得价值2-3块的广告资源位。这次618“品牌专场”就是一种资源倾斜,已经不仅仅是“百亿补贴”的标签,而是整个活动页面。其他资源位还包括种果园树的游戏等。规格提升可见一斑。

另外,超星星是通过与商家签年框的方式进行的。

这种方式的聪明之处在于锁定了品牌的年度预算。既然品牌今年有预算,那么就一定会花人力、物力做这个事情。把钱花在有保障的地方,自然是安心的。这样签订年度战略计划,不仅对新招的商家,也面向平台的存量商家。

根据国金证券的数据,超星星计划成功引进了3000-5000个品牌[2]。

可以说拼多多当初是怎么低价争取消费者的,现在就怎么低价争取品牌主。超星星计划,某种程度上可以理解为是面向品牌的百亿补贴。

03

一分钱的视频生意

拉来了金主爸爸们,如何增加资源位的投入?页面广告和游戏固然是一部分,除此之外,拼多多把重点放到了视频上。

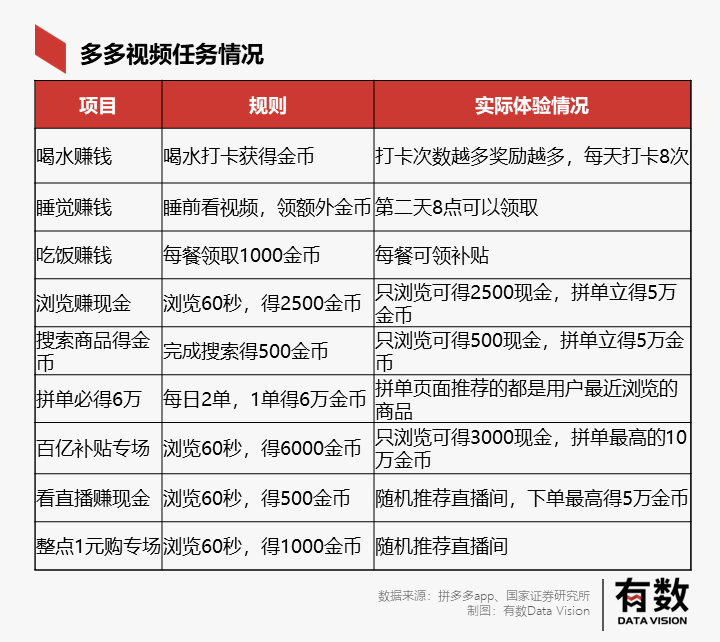

拼多多在2020年上线了多多视频,但它的存在感并不强。今年2月,拼多多把“多多视频”提到了一级入口,取代了原先的“直播”。

关于多多视频,有两方面的理解维度。

对拼多多而言,它是提升用户粘性的工具。提升的方式也很“拼多多”:刷视频就返现,而返现金的非常快,看一条,微信秒速到账一分钱。

效果立竿见影:过去拼多多用户的平均在线时长是23分钟,多多视频的用户平均在线时长在45分钟,瞬间翻倍。

把用户的数量和时长攥在手里之后,多多视频就成为了广告理想坑位。面向品牌,超星星也就多了一张牌。

拼多多已经将商家的直播整合进了多多视频,而且出现的频率之高令人咋舌:大概现每刷6个会出1个直播间商家买货,而视频本身也大多是带货视频。

但这种节奏并不会引起消费者的反感:都已经让你刷视频提现了,看几个带货直播不过分吧?再者,视频内容也是根据用户的浏览和购买记录来投放的,也有算法提供的相关性。

拼多多花了1分钱,从用户那儿拿来了注意力(光多多视频的日活就有近8千万),又把用户的注意力卖给品牌方,从而还吸引了品牌入驻。

翘得一手好杠杆。

不过,多多视频主要是围绕着多多的电商来做,其劣势也在于内容质量。想要提升用户留存时间,还是要看内容吸引力的。

不过话又说回来,大部分人或许都是把多多视频当背景在刷,有几个人会记得到底在上面看了啥?

在一份亮眼的报表发布后,拼多多在谈到未来的“盈利”时谨言慎行,说本季度不具备参考价值,但在谈到未来的战略时,又显得非常高调,这其中就以“百亿农研”为代表——拼多多2021年8月宣布设立“百亿农研专项”,说要推动农业科技的普惠。

每每财报季,拼多多都会说将要把利润投入到“百亿农研”中,在它未来的战略里,这个项目处于怎么样的地位呢?

04

未来的变数

最近拼多多新业务中,值得关注的业务主要有三块:百亿农研、快团团、以及出海。

农产品项目其实就一句话:我有9.9的垃圾袋,为什么不能有9.9的香蕉苹果大白菜?

“百亿农研专项”可以总结为两个维度:一是优化农业的生产和运输等各个环节;二则是扶持农人,具体来说,也就是提升他们对电商和数字化的认知。

一个合理的推测是,拼多多的“百亿农研”最终希望让更多的农人来拼多多开线上店铺。

其目的都是为了减少农产品供给过程中的损耗,减少中间商赚差价,用*的成本将农产品从地里送到消费者嘴里,从提高利润水平。

而这本质上和让卖垃圾袋餐巾纸的商家线上售卖是一样的思路:仍然是在做白牌的生意,毕竟农产品本身是很难有品牌化的。

这里的一个问题是,农业的方向和拼多多的“品牌化”有所背离。农业之于电商的“货币化率”是很低的。

所谓“货币化率”,就是营收/GMV,也就是电商有多少收入是通过买卖商品差价之外获得的,比如广告、推广位、竞价排名等等。

但农产品是不会去电商购买广告的。愿意投放广告的往往都是汽车、奢侈品这样的高溢价产品,卖个几十只包包,广告费就赚回来了。而农产品没有品牌,溢价很低,农民花个几十万买个广告位,要卖多少颗苹果才能把钱赚回来?

再者,对于拼多多的流量机制来说,只要我能把9.9压到9.8,那么*的分区推荐位就是我的,为何要去做投放?

当然,虽然货币化率的问题确实难以解决,但卖了这么多年垃圾袋的拼多多依然赚的盆满钵满,这也就并不是什么大问题,反而能够利用农产品去提高拼多多在“平价商品”意义上的全品类覆盖。

相比而言,在上海封控期间存在感颇强的“快团团”倒很少被谈论。这可能与它的战略地位相关。

它在疫情期间的贡献不假,这是由于它在短时间内,把各类电商平台之外的资源聚集了起来,比如供货方的农贸公司和夫妻水果店以及封闭小区的团长。物流方式有什么用什么,于是在其他电商平台的物流无法流通的情况下,完成了“最后一公里”的运输。

虽然快团团影响力并不小,大量淘客转移到了微信的阵地——他们曾为淘宝创造过千亿的GMV——但快团团本质上就是建立在微信生态里的工具,没有什么技术门槛,与“群接龙”类似。

最后则是拼多多于9月1日上线的跨境电商平台Temu,首站面向北美市场,当前还在测试期,PC端主页上,主要以20美元以下的夏季女装,和5-10美元左右的首饰组成。

但这两块业务要给它下一个定义或者展望还为时尚早,可能还需要进一步的转化。

05

尾声

有那么一些公司,业绩总是和经济有着千丝万缕的联系。

比如分众传媒是经济的滞后指标:经济景气,公司打起广告出手阔绰,分众躺着赚钱。反之,经济不景气,一众互联网公司勒紧裤腰带,分众的业绩自然惨淡。

至于拼多多,创始人那句“五环内的人理解不了拼多多”现在看起来并无道理:白领不会计较奢侈品的几百万,却会计较垃圾袋的几块钱。拼多多的品牌化确实取得了进展,但从现在的情况看来,至少在舆论里,它与“消费降级”的联系会愈加紧密。

宏观经济学家们要么干脆把拼多多的业绩拿来当反指好了。

参考资料:

[1] 拼多多2022年第二季度财报

[2] 费用优化利润释放,社区团购前景可期,国金证券

[3] 拼多多刺入SHEIN腹地 虎嗅APP

【本文由投资界合作伙伴微信公众号:有数DataVision授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。