眼科高值耗材中,OK镜向来是备受关注的黄金赛道。接近于90%的毛利率、极高的准入门槛,令投资者趋之若鹜。有机构预测,OK镜在2030年市场规模有望达到684.1亿元。

另一方面,OK镜的低成本、高售价,令消费者诟病不已。复杂的中间环节,甚至可以吃掉50%的回扣。对渠道和终端的掌控力成为产品本身以外行业竞争的关键。

数据显示,国内角膜塑形镜行业集中度较高。为抢占市场份额,以欧普康视为代表的国产龙头企业开始自建渠道,试图将此前交给医院的验光配镜业务收入囊中;爱博医疗、昊海生科作为后来者,则通过降低产品毛利率、布局爆款新品等方式,试图在竞赛中弯道超车。

01

准入门槛高、渗透率低

角膜塑形镜俗称OK镜,适合8~18岁青少年群体,是一种通过暂时性改变角膜形态达到暂时性降低近视度数效果的定制化产品,用于预防和延缓近视。

目前,近视成为了全球性的医疗健康问题。经专家预测2050年,全球将有将近一半的人患有近视,约9.8%的人为高度近视。而我国目前近视患者约7亿,占总人口数量的50%。其中8-18岁青少年近视人数已超1亿,青少年近视率居全球首位。

行业快速发展的同时,角膜塑形镜市场渗透率仍然很低。西南证券研报指出,目前角膜塑形镜市场渗透率仅为1.80%,预计2025年预计能够达到3.2%,但相比目前美国3.5%的渗透率和中国台湾5.40%的渗透率仍然较低,角膜塑形镜在中国市场空间潜力巨大。

2022年6月,《国家卫生健康委医政医管局关于征求角膜塑形镜技术临床应用管理规范和操作规范意见的函》发出,取消了针对角膜塑形镜验配机构“二级(含二级)以上的医疗机构”的要求,业内将此条款的放开视为角膜塑形镜下游销售终端“松绑”的信号。安信证券表示,新规范的实行有望进一步推动OK镜渗透率的提升及社区化视光终端的发展。

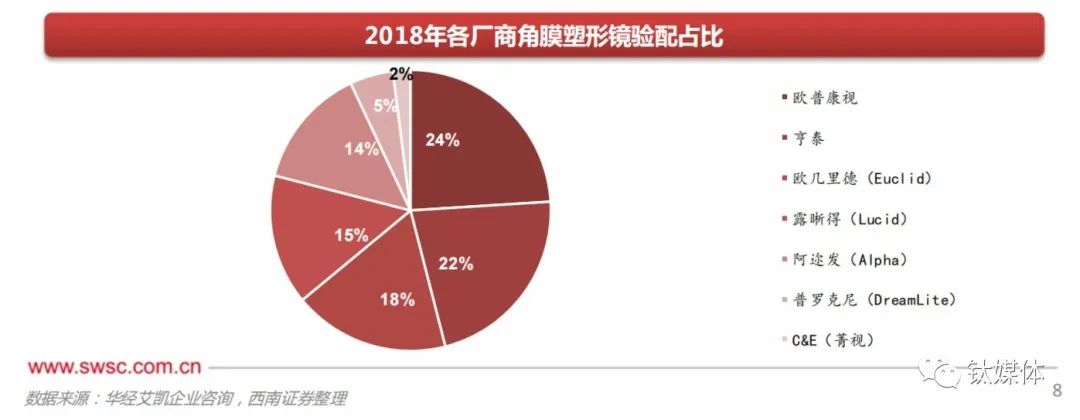

值得注意的是,由于准入门槛高,国内角膜塑形镜行业集中度较高。

作为三类医疗器械,国家药品监督管理局对OK镜的审批长期处于严格审慎的态度。自2014年以来,多个国产及进口厂商的OK镜生产注册未能获得批准,从目前获得产品注册证的企业来看,市面上以8家国外生产商和3家国内生产商为主。

角膜塑形镜验配占比,来源:西南证券

截至目前,中国角膜塑形镜市场目前共有11家厂商参与竞争。其中国产厂商有3家,分别是欧普康视(300595.SZ)、爱博医疗(688050.SH)和天津视达佳,另外还有亨泰、欧几里德、露晰得等8家进口厂商。由于昊海生科(688366.SH)已取得了亨泰光学在大陆OK镜*代理经销权。因此,整个A股市场有大陆销售OK镜资质的企业目前仅有3家,即:欧普康视、爱博医疗和昊海生科。

公开资料显示,欧普康视成立于2000年,是*个在国内开展角膜塑形镜业务的厂商,旗下产品“梦戴维”于2005年正式上市,也是国家药监局批准的*款国产角膜塑形镜。2017年1月欧普康视登陆深交所创业板,目前已成为国产角膜塑形镜领域的*龙头。

上市超5年的欧普康视曾在二级市场表现不俗。按前复权价计算,其股价涨幅一度超过54倍,市值逼近千亿大关。然而自2021年6月创下109.7元/股的高点后,欧普康视股价遭遇大幅回撤。截至9月20日,年内跌幅已超30%。

第二家拿到注册证的国产厂家是爱博医疗,相关产品直到2019年3月获批推向市场,当年为爱博医疗贡献了700多万的收入。上半年公司“普诺瞳”角膜塑形镜收入同比增长71.70%,占总营收的比例为27.82%。

2021年3月,昊海生科以2500万投资亨泰光学,获得其55%股权。同时,昊海生科与亨泰光学、上海亨泰视觉签署协议,获得亨泰视觉“myOK迈儿康”于中国大陆地区、期限为10年的*经销权。据悉,昊海生科OK镜产品“myOK迈儿康”于2021年6月上市。

值得一提的是,因涉嫌专利侵犯,爱博医疗和昊海生科曾就“myOK迈儿康”展开专利诉讼。

02

价格动辄上万,效果因人而异

俗话说“金眼银牙铜骨头”,眼科是医疗行业*钱的专业。那么OK镜的利润究竟有多高呢?

以欧普康视为例,2022年上半年该公司硬性角膜接触镜业务毛利率同比增长0.4%至89.3%,堪比A股“市值王”贵州茅台。

上海的曾女士告诉钛媒体App,自己曾于2010年在长沙当地的博雅医院配过OK镜(品牌不详),当时价位大约在4000-5000元,不包括护理液的费用。“当时佩戴三年,大约一年更换一次。”

令曾女士没想到的是,12年过去,OK镜的价格翻了2-3倍。目前,市面上一副OK镜的终端销售价格大概在8000到上万元,每1.5-2年更换一副,还需配套使用冲洗液、护理液等,每年护理费用2000-3000元。

公开资料显示,欧普康视销量最高的“梦戴维IV全非”产品0度~200度为3400元/片,200度~400度3900元/片,400度~600度4400元/片,DreamVision智能化设计系统6400元/片,一副的价格约在6800元~12800元。

值得注意的是,“天价”OK镜的效果,却因人而异。

中南大学湘雅医院主治医师郑巍表示,目前来讲,近视眼是没有办法自愈的,OK镜也只是起到延缓近视发展的作用。佩戴OK镜以后,度数增长速度可以下降50%。

中山大学中山眼科中心副主任医师艾思明表示,OK镜的主要作用是让角膜的屈光状态得到改善,让近视的加深速度变慢。她强调,并非所有人都可以使用OK镜,佩戴之前需要做好检查,并找专业的验光医生验光,避免眼睛不舒服、发炎等情况出现。

“曾经有过发炎的经历,但只是偶发,可能是刚开始不适应。”对于视力矫正效果,曾女士坦言:佩戴三年,期间度数一直维持在300度左右。但由于上大学后没有继续佩戴,目前近视度数已加深至500度。

国家药监局曾专门发布角膜塑形镜消费提示:即使正确使用角膜塑形镜也仍然存在发生角膜内皮细胞减少、巨乳头性结膜炎等眼部疾病的风险。如不按要求验配,则更容易导致眼分泌物增加、眼充血、泪液过多等异常现象增加,将使患角膜溃疡、角膜炎、角膜糜烂等的角膜上皮损害、虹膜炎等眼部疾病的危险性增高,如延误治疗还可能会发生*性视力损伤。

事实上,早在1998年OK镜被首次引进国内时便迅速引爆市场。但由于早期市场缺乏监管,加上厂家鱼龙混杂,导致假冒伪劣产品横行。

据报道,2001年全国OK镜受害者人数有80多人,部分佩戴者出现角膜发炎甚至留下伤残,当年OK镜登上央视“3.15十大事件榜单”,OK镜由此声名狼藉。2001年6月,国家药监局将OK镜纳入“三级医疗器械”,生产、经营、验配等环节均要受到严厉监管,OK镜一度在市场上销声匿迹。

03

暴利真相,回扣高达50%

与动辄上万的售价相比,OK镜的出厂价甚至不到千元。

据欧普康视招股书显示,2016年上半年,梦戴维的单价为768.16元/片,一副的价格约为1500元。爱博医疗也曾在招股书中披露,2019年该公司角膜塑形镜单片出厂价为306.36元。此外,爱博医疗还介绍,根据公司在行业内开展调研的情况,不同档次的角膜塑形镜以1500元/对作为厂家或进口总代理商的平均销售价格。

角膜塑形镜片单价,来源:欧普康视招股书

国盛证券发布研报称,由于OK镜产品定制化、个性化的特点,以及渠道利润远大于工业端利润的现状,OK镜的出厂价一般仅为终端价格的10%-20%。

昊海生科曾对媒体解释称,OK镜虽然作为一款消费类产品,但研发、生产壁垒较高,非一般医疗器械所能比拟。

据钛媒体App统计,2022年1-6月,欧普康视、爱博医疗、昊海生科研发投入分别为1699.24万元、3,122.56万元、7,671.13万元,占营收比例分别为2.5%、11.44%、7.93%;报告期内三家公司销售费用为1.39亿元、3803.3万元、3.13亿元,占营收比例分别为20.3%、13.9%、32.3%。三大OK镜A股上市企业研发投入普遍低于销售费用,其中,体量*的欧普康视研发投入甚至不及销售费用的零头。

据眼科行业资深专家表示,由于目前OK镜还是以国外进口为主,中间环节较多,再加上其品牌价值,所以整体价格居高不下。

证券时报此前报道,长三角某三甲医院直接配镜的回扣在10%左右,介绍到医院外欧普康视专营店的回扣是15%-20%,医生到民营医院坐诊时配镜回扣是10%。

2020年7月,裁判文书网公布眼科主任受贿案,揭开了OK镜暴利背后潜藏的灰色利益链。

资料显示,2013年,时任荆州市妇幼保健院眼科主任陈荆生与合肥欧某视公司的代理商达成合作意向,由供应商给与医院销售额15%比例的利润,此后由于三名经销商之间的“内斗”,回扣比例一再提高,直到2015年回扣比例达到50%。

综上,2013年6月至2017年6月期间,该眼科共计收受角膜塑形镜片供货商回扣款512615元。高达50%的回扣力度,足见OK镜行业的暴利程度。

04

龙头下沉,新秀突围

OK镜是否会被纳入集采范围?尽管相关企业一再辟谣、否认,仍不能缓解投资者的焦虑。

此前2021年9月,国家医保局发文支持地方将种植体纳入平台挂网范围,变相“集采”举措令市场始料未及。有了种植牙的“前车之鉴”,市场不由得担忧,同为自费项目的OK镜是否也会借助政策迂回,达到集采的效果?

钛媒体App就集采等相关问题致函欧普康视,截至发稿时对方尚未回复。不过该公司董秘曾在回应投资者提问时表示:“目前医保机构的回复是OK镜尚不在医保集采的考虑之内。我们的理解是,医保集采的结果通常是价降量升,中间环节的作用减弱,对于厂家效益来说,主要看价降和量升二个作用中哪个更大一些。”

一方面“变相集采”的阴霾始终未彻底消除,另一方面,参赛选手的增多,也令整个赛道竞争日趋激烈。

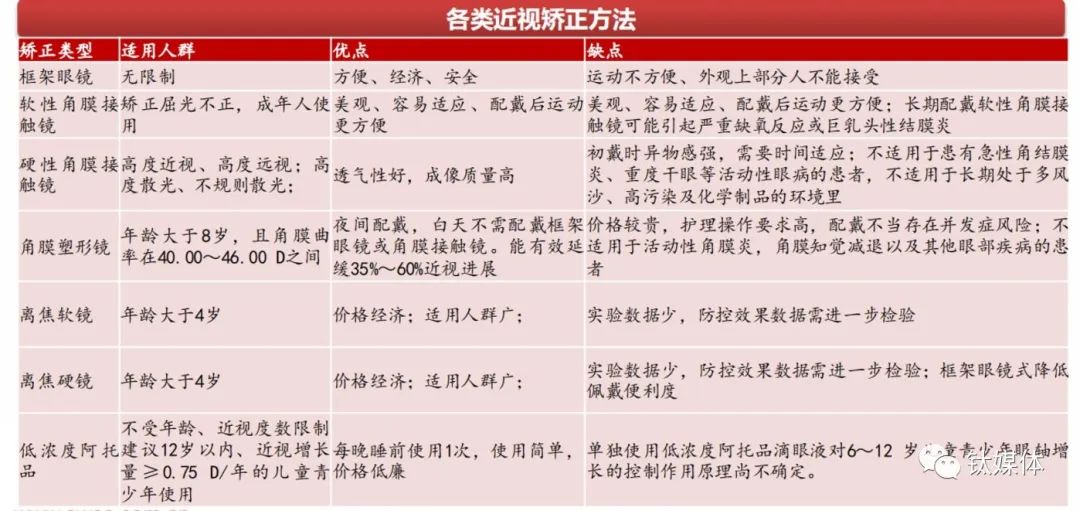

除了OK镜外,目前眼视光学界比较认可的有效减缓近视加深的方法,还有低浓度阿托品、软性多焦点接触镜等。其中,美国库博光学生产的减缓近视进展的MISight软性接触镜在2021年获批注册进入中国市场。

各类近视矫正方法,来源:西南证券

钛媒体App注意到,科创板上的两大眼科巨头昊海生科、爱博医疗或均有意向布局近视防控新爆款——离焦软镜,其中以昊海生科更为积极。

相较于只能晚上佩戴的OK镜,离焦软镜在使用、验配流程上更为简便,且二者费用相当。有部分试验数据称,离焦软镜的近视防控效果可能还要优于OK镜,在给出的数据上,OK镜降低近视进展约45%,而离焦软镜为59%。因此,离焦软镜或有潜力成为下一个近视防控的“爆款”产品。

据年报披露,2021年昊海生科已累计投入127万元用于周边离焦软性角膜接触镜的研发。目前该公司已获得捷安视离焦软镜产品在中国大陆的总经销权。同时,该公司也在自研离焦软镜。

至于OK镜细分龙头欧普康视也没闲着,不仅跨界布局近视“神药”阿托品,还在渠道上继续“死磕”。

2022年6月份,欧普康视宣布,控股子公司合肥视眼科医院可以开始配制和销售低浓度阿托品。不过7月份“阿托品将暂停网售”的消息传出。业内人士表示,暂停网售意味着切断了上市公司针对该产品的主要销售渠道之一,产品销量会大幅降低,对业绩面影响不言而喻。

值得注意的是,在外资品牌欧几里得与大型公立医院“捆绑”、阿尔法、爱博医疗与爱尔眼科展开深度合作时,欧普康视已不再执着于传统医院渠道的争夺,而是选择将OK镜业务向医疗服务延伸。

今年6月,欧普康视完成15亿元定增,拟在全国范围内新建1348个眼视光服务终端,大力发展线下眼视光服务。据悉,公司眼视光终端包括眼科诊所和视光中心,其中眼科诊所是医疗机构。

截至2022年上半年,欧普康视新增合作终端150余家,包括28家控股视光终端,目前已建立合作关系的终端总数超过1500家。欧普康视曾公开表示,公司长期坚持社区化视光终端战略,将在未来5年内投资17.8亿元新建眼视光服务终端1348个。

OK镜细分赛道新老玩家纷纷入场展开争夺。至于新入局者能否弯道超车、龙头企业能否扩大市场份额,还有待时间来验证。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。